Loading component...

アジアでは、成長加速が改革の機会につながる

2017年10月14日

2017年10月14日

インドネシアのジャカルタにある建設現場で働く人々。インドネシア経済の成長は加速し、今年の成長率が5.2%に達するだろうと予想されている (写真: Xinhua/Sipa USA/Newscom)

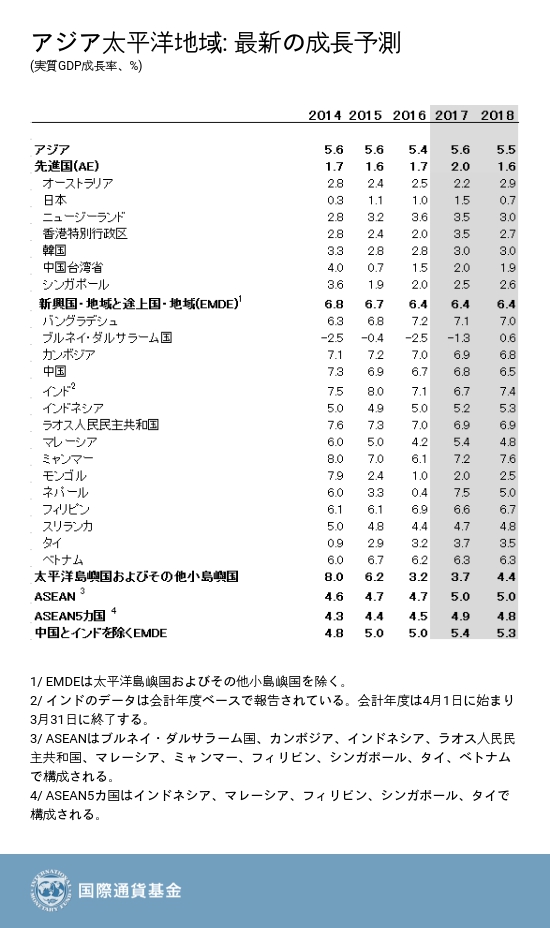

アジア経済の力強い成長は世界経済を引き続きけん引しており、アジアの本年の成長率は5.6%、2018年は5.5%が見込まれる。IMFの最新の地域評価では、アジアの多くの国に見られる好景気により、経済効果を増大、加速させ、全国民の生活水準を高めることにつながる重要な改革の機会が訪れている。

IMFのアジア太平洋地域経済見通し (2017年10月版) は、好調な消費と投資、ならびに予想以上に旺盛な外部需要が成長加速の要因だと指摘している。しかし、中国の急速な信用拡大、世界的な保護貿易主義の高まり、地政学的緊張といった成長へのリスクがある中で、政策担当者が改革のペースを遅らせることはできない。

IMFのアジア太平洋局長である李昌鏞は次のように述べている。「アジアでは成長モメンタムが継続しており、好ましい状況にあります。ただし、こうした上昇基調がいつまで続くのかを判断するには時期尚早です。アジアでのこうした追い風は、構造改革を進め、脆弱性を克服する機会を提供しています。」

良好な金融情勢

アジアの金融環境も2017年上半期の多額の資本流入のおかげで良好である。

2017年の成長見通しは上方修正された一方、インフレ率は、4月時点での予想を0.6ポイント下回る 2.3%へと下方修正された。これは主に商品価格の下落と現地通貨高によるものだ。

好調だが不均等な地域の成長率

全体として、アジア地域の成長加速は中国、日本、韓国、そして東南アジア諸国連合 (ASEAN) 加盟国の予想以上の成長によるもので、これが豪州とインドの見通し悪化を相殺することに寄与している。

中国—地域最大の経済国—は本年に6.8%、来年に6.5%の成長率を遂げると予想される。本年の上方修正は引き続き旺盛なインフラ投資と、本年上半期の不動産セクターの力強さを反映している。中国は今後3-5年にわたって力強い成長を維持する潜在力を有するが、そのためには改革を加速させ、負債と投資への依存度を減らす成長を実現することが必要である。

インドの成長率は2016年11月に実施された紙幣交換政策、すなわち高額紙幣廃止による一時的な混乱と、先頃導入された物品・サービス税の影響によってここ数四半期は鈍化した。この新税は国内市場を一体化し、事業を非公式経済から公式経済に移行するのを促すための画期的な税制改革である。2017年の成長率は最近の減速を反映して下方修正されたが、こうした一時的な要因が収束することで、中期的には加速すると予想される。

日本は2017年上半期まで、6四半期連続で潜在成長率を上回る成長を享受した。2017年は外部需要の拡大や財政移転に支えられた消費にけん引され、1.5%の成長が予想される。

その他のアジア太平洋諸国については、経済見通しは力強さを維持している (図表を参照)。とりわけ、インドネシア、マレーシア、フィリピン、タイ、シンガポールの「ASEAN5カ国」は本年と来年はともに4.9%の成長が予想される。これらの国々の高成長は主に投資および輸出の増加にけん引されている。

見通し:リスクと課題が控える

アジア地域が全体として力強く成長する中、経済見通しに対する目先のリスクは概ね上下にバランスしている。プラス面としては、中国と日本の循環的な回復が信頼感の回復と市場環境の改善に支えられ、予想以上に好調で長期化する可能性が挙げられる。

しかし、国際金融市場の急激なタイト化が突発的な資本流出を引き起こし、これがアジアの新興市場国と発展途上国に特に影響し、成長見通しを弱くすることにつながる可能性がある。

また、中国における持続不可能な政策、さらなる債務増加、高まる金融不均衡に起因する急激な調整も、地域見通しにとってのリスクとなっている。

さらに、アジア経済は貿易の開放性とグローバル・バリューチェーンへの統合により、保護貿易主義の影響をとりわけ受けやすいため、世界的な内向きの政策へのシフトがアジアの輸出を抑制し、同地域への直接投資を減らす可能性がある。高まる地政学リスクも地域の中期的成長見通しにマイナス影響を及ぼす可能性がある。

加えて、長期的には、アジアは2つの重要な課題、すなわち人口高齢化と生産性の向上 (国の効率性の指標) の遅れに取り組む必要があるだろう。一部の国の底堅い景気回復と財政余地は、短期的なコストを吸収し、中期的課題に取り組むための意欲的な構造改革への国民の支持を集める機会を提供している。

成長を強化する政策

こうした課題を踏まえると、政策は所得を増やし、雇用を創出し、地域全体で成長を共有することを目指すべきであろう。

上述のレポートは、アジアの抑制されたインフレ率と堅調な資本流入が、緩和的な金融政策継続の余地を生んでいる一方で、金融安定性リスクを抑制するため、金融セクター政策の引き締めの有効性を指摘している。

人口高齢化という地域の長期的課題に取り組むため、同レポートは、弱者を保護し、労働参加を促す政策も推奨している。

こうした政策には、女性や高齢者の労働参加を促すこと(例えば日本)や、年金制度を強化する (例えばタイ) といった改革が含まれる。

生産性を押し上げるため、同レポートはサービスセクターに対する規制上の負担を減らし、競争を促すこと(例えば韓国)や、税制のひずみを最小化して生産的な企業への資源配分を改善すること (例えばフィリピン) を推奨している。

© 2026 International Monetary Fund. All rights reserved.