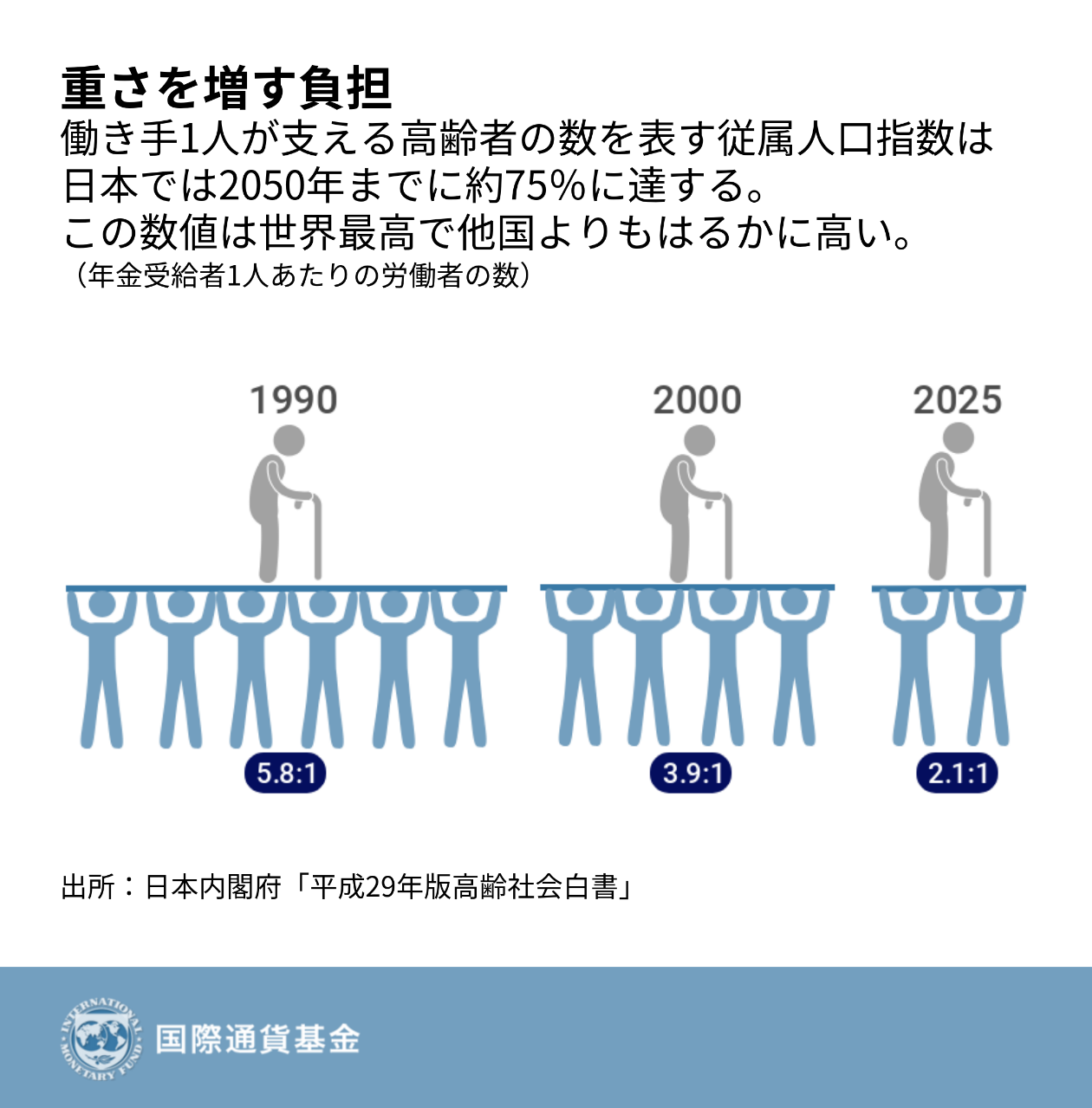

東京のソニービルの前に座る老人と若者。日本では労働者1人が支える高齢者の数が2025年までに約0.75人に達し、 世界で最高となる。 (写真: Friso Genrsch/picture alliance/Newscom)

5つのグラフで見る日本の経済成長

2018年12月4日

日本では安定した経済成長が長く続いてきた。政策面では6年間にわたる「アベノミクス」の実施を通じて、財政赤字の削減や過去最低水準の失業率、女性の労働参加率の上昇が達成された。しかし、物価上昇率は低水準にとどまり続けており、人口の高齢化と減少という人口動態上の逆風が強まるにつれて、マクロ経済と金融セクターの課題がますます大きくなろうとしている。

2018年のGDP成長率は年初に一時的な鈍化が見られたものの、潜在成長率の推計値を上回り続け、1.1%となることが予想されている。インフレ率はエネルギー価格上昇を背景に高まる勢いを得たが、労働市場が非常に逼迫しているにもかかわらず、日本銀行の物価目標である2%には届かないままである。金融環境は全体的に概ね望ましい状況が維持されている。

国会で働き方改革関連法が可決され、時間外労働の上限規制導入や正規と非正規の労働者の平等な待遇の確保、高度な専門知識を有する労働者を労働時間規制の対象から除外する制度の創設などが定められたが、この新しい法律の有効性は今後の実施状況にかかっている。労働力人口を増やそうという努力は、女性や高齢労働者、海外からの労働力の流入が寄与し、実を結んでいる。コーポレートガバナンス改革が前進し、新たな2つの貿易協定の締結とともに貿易アジェンダも加速している。

安定した経済成長が続くと予想される一方で、いくつかの下振れリスクも存在する。2019年に予定されている消費増税によって、当面の成長の勢いがそがれる恐れがある。世界経済の成長の減速と、貿易や地政学上の緊張状態を背景に高まる不確実性もまた、成長を妨げ、円高と株式市場のショックを招き、デフレリスクを高める原因となる可能性がある。財政黒字化の目標年度も2020年度から2025年度へと延期された。

以下の5つのグラフを通じて、日本の経済状態と政策の優先事項に光をあてることができるだろう。

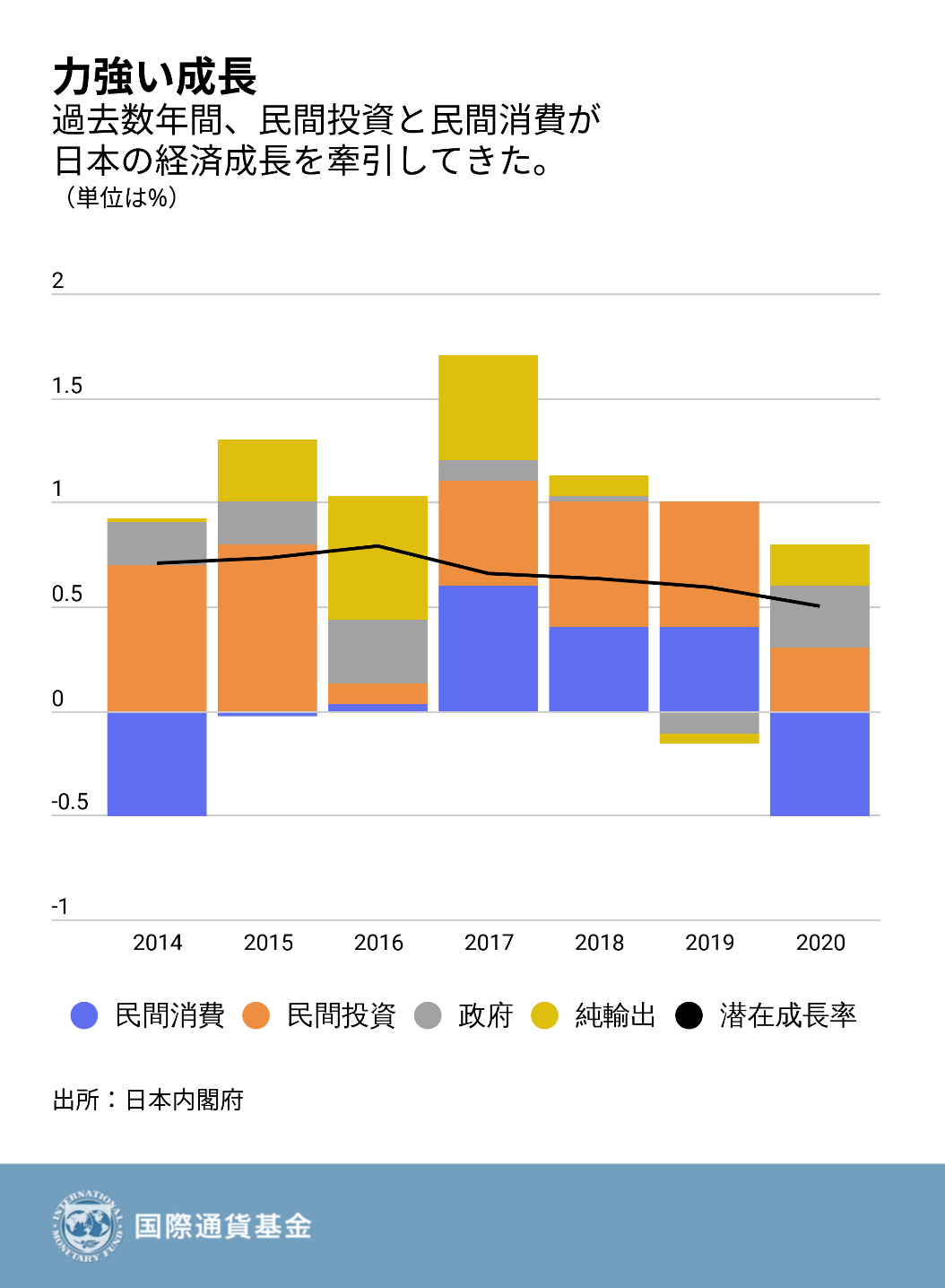

- 日本では近年、力強い経済成長が続いてきた。輸出の拡大と民間投資、消費が組み合わさって経済成長を牽引していたが、対外部門が冷え込む中、GDP成長率は長期的な潜在成長率の水準に戻ると予想される。

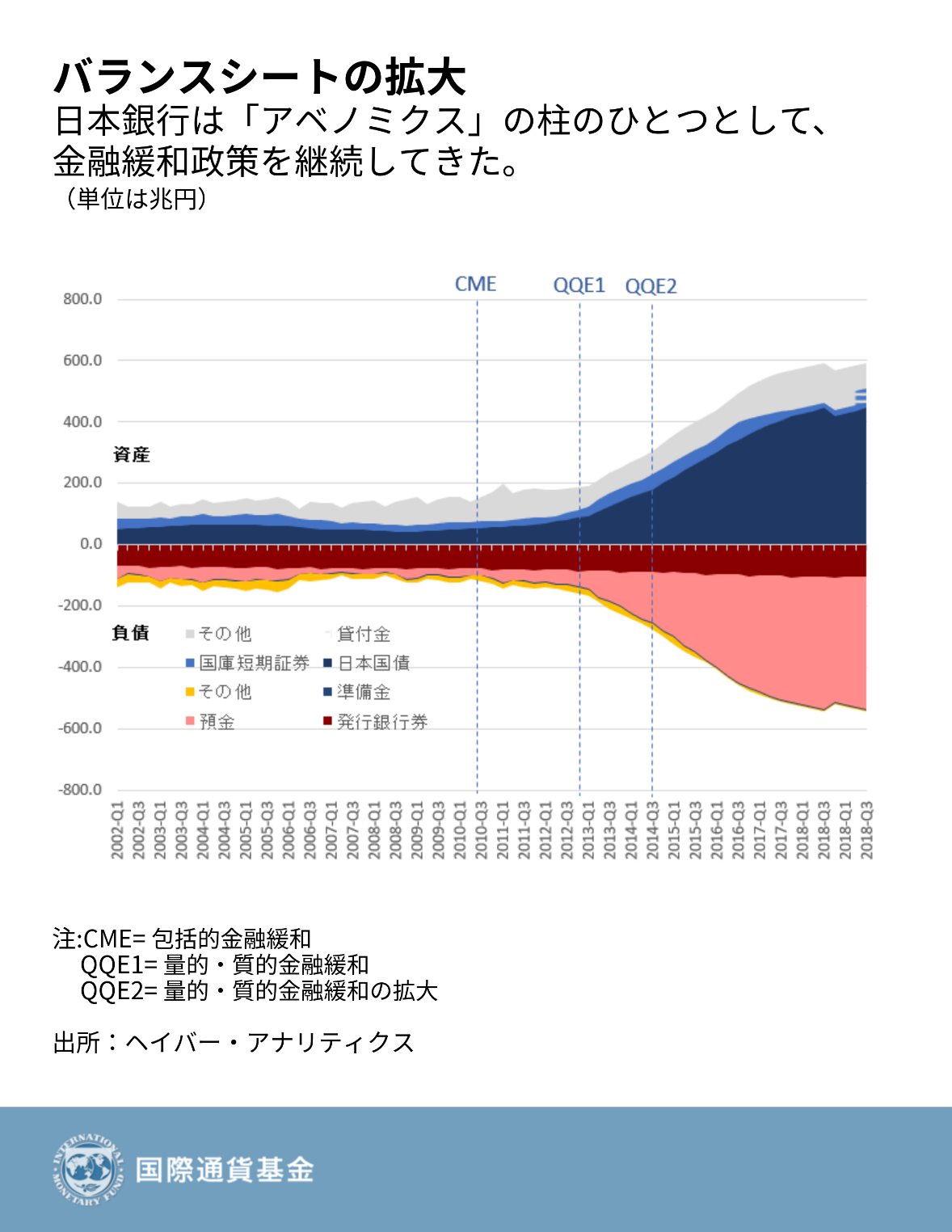

- 日本銀行の金融政策には、短期金利に関するマイナス金利政策や、10年日本国債利回りの目標をほぼ0%としたイールドカーブ・コントロールの枠組み導入、国債や社債、不動産投資信託、上場投資信託の買い入れを通じたバランスシートの大規模な拡大が含まれている。

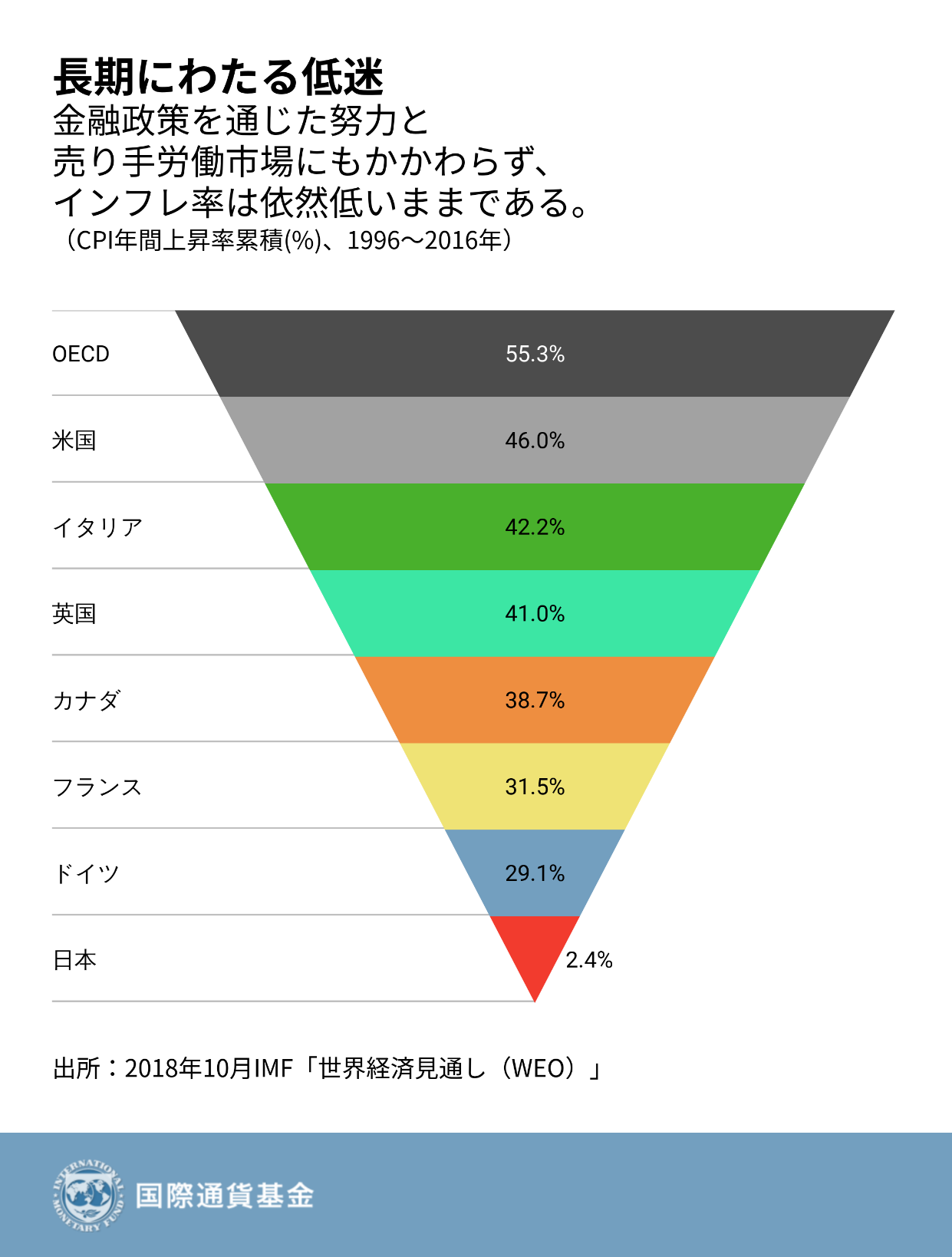

- インフレ率は2020年に税制に起因する急上昇を見せたのち、中期的に上昇基調を維持すると予測されるが、日本銀行が掲げる物価目標2%には到達しないと考えられる。このインフレの停滞には一部、日本が長期にわたって実質的にほぼインフレのない状況にあることが関係しており、今後の物価上昇期待は、過去のインフレの欠如と密接に関係している。

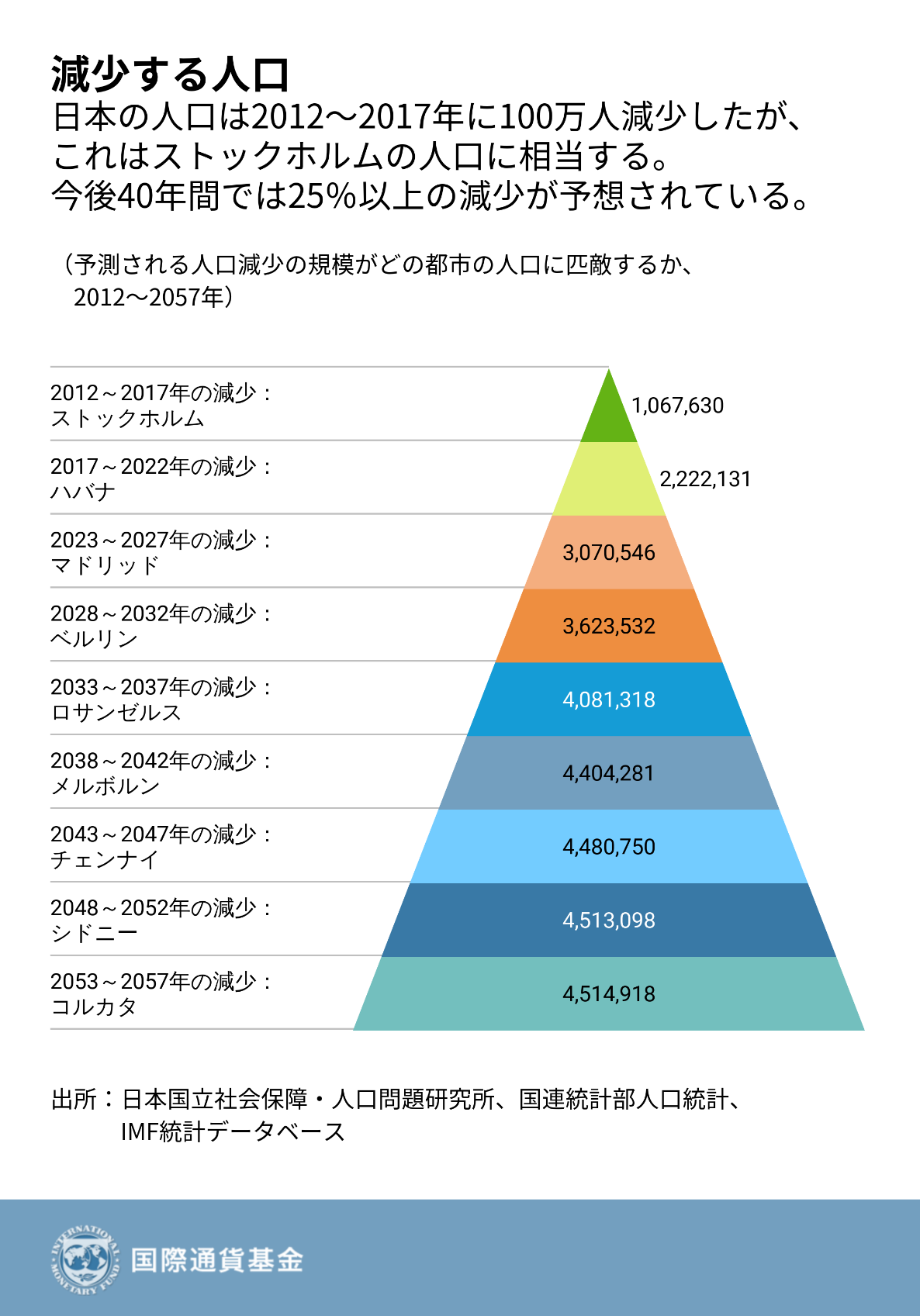

- 日本の人口の高齢化と労働力の縮小が課題をもたらしている。日本の人口高齢化は急速でもあり、今後40年間で総人口に占める65歳以上の人々の比率が、現在の10人に3人から10人に4人近くにまで高まると予想される。これを背景に、労働力人口の減少・高齢化と消費への移行が原因で成長と生産性が低下し、一方で高齢化にともなう政府支出の増加と課税ベースの縮小によって財政的課題が深刻化するだろう。

- 人口動態がもたらす課題に対処し、債務持続可能性のリスクを軽減するためには、財政健全化に向けた堅固な中長期計画が必要である。2019年に予定された消費増税によって、大いに必要とされている歳入がもたらされるだろう。しかし、人口の高齢化、労働力の縮小、医療やその他の社会保障プログラムへの支出の拡大が進む中ではなおさら、大規模な公的債務の安定・削減に向けた具体的な中長期戦略が必要である。