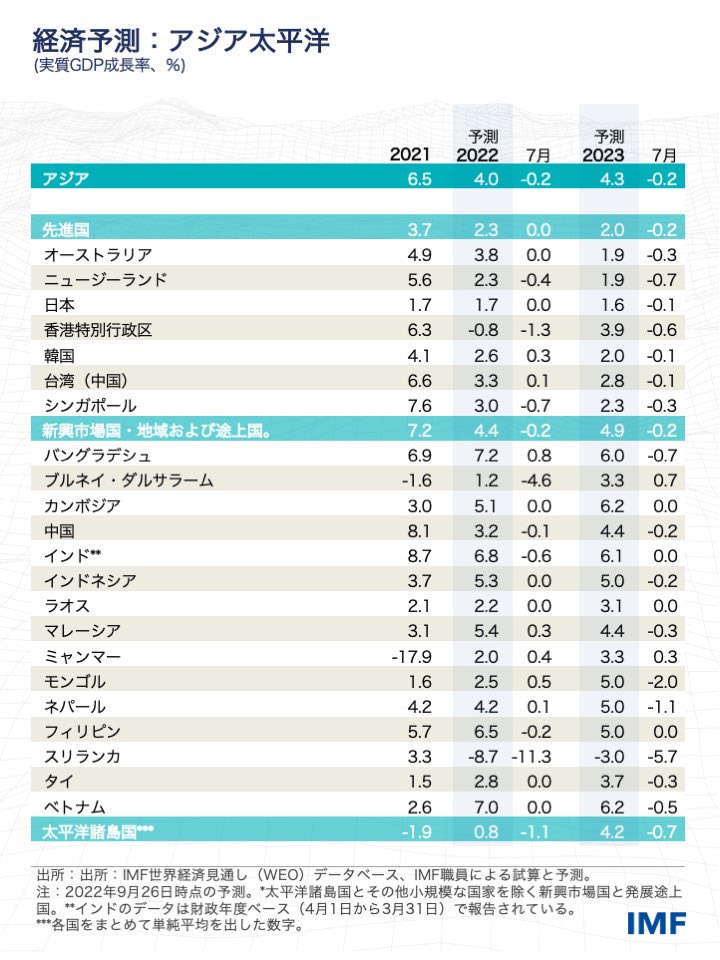

アジア太平洋地域の経済見通し

アジア太平洋地域の経済は、2021年と2022年上半期に力強く回復したが、減速の兆しを見せ始めている。第1四半期はオミクロン株の感染拡大の波を概ね回避したが、中国経済が成長をほぼ停止する中、第2四半期は予想を下回る回復ペースとなった。物価上昇率は、2021年には比較的抑制されていたが、2022年に加速し、現在は地域の大半で中央銀行の目標を上回っている。アジア太平洋地域の見通しは、3つの大きな逆風に直面している。第1に、主要な中央銀行がインフレ抑制に粘り強く取り組む中、世界の金融環境がタイト化している。アジア全域で利回りが上昇し、為替相場が下落している。第2に、ウクライナでのロシアの戦争が長引いており、欧州での大幅な経済減速を引き起こしている。これはアジアからの輸出品に対する海外の需要を押し下げることとなる。第3に、中国が稀に見る急激な経済減速に見舞われている。中国の2022年の成長率は、1977年以降2番目に低い水準となると予測されている。

アジア太平洋地域の成長率は、2022年に4.0%に減速した後、2023年には4.3%に上昇すると見込まれる。これらの見通しは、4月の「世界経済見通し」からそれぞれ0.9%ポイントと0.7%ポイント下方改定されており、域内経済は、その大半が2023年に一段と減速すると予想される。インフレ率は、国際的な一次産品価格の下落や、緩和的なマクロ経済政策の縮小により、2022年後半にピークを迎えるとみられる。これらの見通しに対するリスクは、先に述べた3つの逆風が強まることである。この困難な環境下で何が適切な政策であるかは、利用可能な政策余地や、経済に内在するスラックの度合い、ショックがどの程度継続的であるかに応じて、地域の中で異なる。的を絞った一時的な措置を通じて最も脆弱な人々を保護しつつ、良く練られた中期的枠組みの下で公的債務を安定させるためには、段階的な財政健全化が求められる。インフレ率の上昇を抑制するためには、金融政策の引き締めを続ける必要がある(中国と日本を除く)。

この「地域経済見通し」では、地域が直面する中期的な課題とリスクに着目したふたつの研究も取り上げている。第2章では、投資の落ち込みや生産性の伸び悩み、労働参加の低下により、アジアの新興市場国・発展途上国において、中期的な生産高の大幅な減少が見込まれることを示す。この章では、新たな実証的証拠により、企業が大きな債務を抱えている場合、景気後退後の投資損失がより大きなものとなりうることを示す。これは、企業が高いレバレッジをかけているアジアにとって、特に関係の深い波及経路であると考えられる。さらに、学校の閉鎖や出生率の低下による人的資本の蓄積の減少が、長期的な傷跡をもたらす可能性がある。潜在的な生産高を高めるためには、新たな構造改革の推進が不可欠であり、本章の分析では、生産性を向上させ、強靭性を高めるためにデジタル化が果たす役割を明らかにする。

第3章では、地経学的な分断リスクの高まりと、それがアジアに与える影響に焦点を当てている。貿易および金融における分断の前兆は数年前から見られていた。貿易政策の不確実性が大幅に高まり、各国がこれまで以上の貿易制限を課していた。ウクライナでの戦争は地政学的な緊張をさらに高め、貿易が経済的な観点でなく地政学的な観点の判断により一層左右されるリスクが露になった。本章で示す実証分析は、貿易政策の不確実性の高まりに伴うマクロ経済に対する短期的なマイナスの効果を明らかにする。さらにモデルシミュレーションにより、世界が別々の貿易ブロックに分割されるより深刻な分断シナリオにおいては、大規模で恒久的な生産高の減少が生じることを示している。この結果は、協調的な解決策の必要性を強く示している。

出版物

2025年10月

- 2025年10月「世界経済見通し」

2025年10月

- 2025年10月「金融安定性報告書」

2025年10月

- 「財政モニター」

2024年4月

- アジア太平洋地域経済見通し

2025年12月

データが増えた。この先は?

{kind=link}