IMF世界経済見通し

変動期の世界経済、見通し依然暗く

2025年10月

2025年10月

世界経済は、新しい政策措置によって再形成せれた環境に適応している。極端な高関税の一部は、その後の協定と修正によって緩和された。しかし全体的な情勢は依然として不安定である。また、貿易の前倒しなどの、2025年上半期に経済活動を支えた一時的な要因が、薄れている。

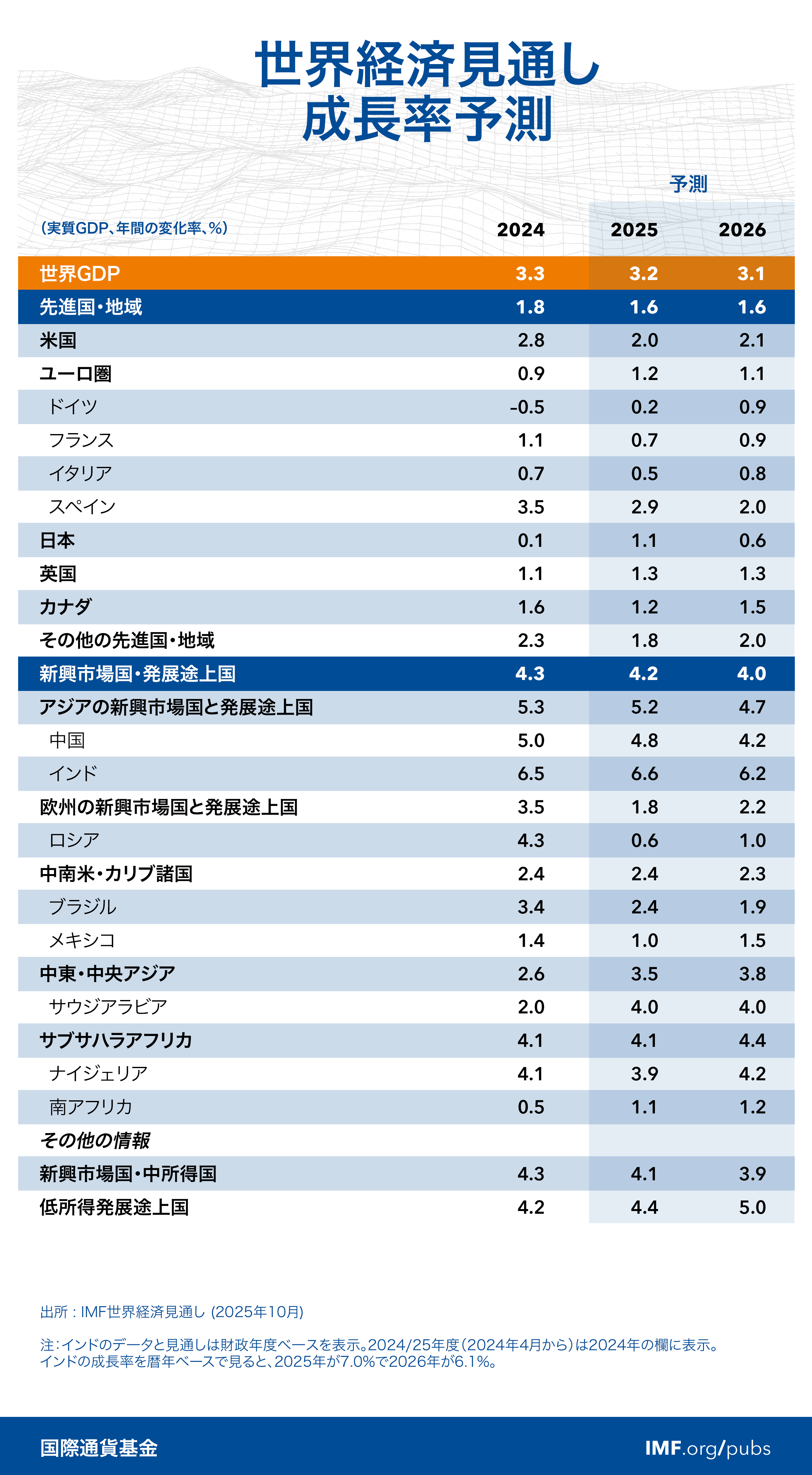

その結果、最新の「世界経済見通し(WEO)」の世界経済成長率予測は、2025年4月のWEOからは上方改定されたものの、政策転換前の予測を依然下回る。世界成長率は、2024年の3.3%から2025年は3.2%、2026年は3.1%に鈍化する見通しであり、先進国の成長率は約1.5%、新興市場国と発展途上国の同率は4%をやや上回ると予測している。世界のインフレ率は減速し続ける見込みだが、国によるばらつきがある。米国では、インフレ目標を上回り、リスクも上振れている一方で、残りの地域ではインフレが抑制される。

リスクは下振れしている。不確実性の長期化や、保護主義の拡大、労働供給のショックは成長を阻害しかねない。財政の脆弱性、金融市場の調整が起こる可能性、そして制度の弱体化は安定性を脅かす恐れがある。

政策当事者には、信用できる透明で持続可能な政策を通じて、信頼を回復することが求められている。貿易外交をマクロ経済的調整と組み合わせるべきだ。財政バッファーを再構築する必要がある。中央銀行の独立性は守らなければならない。構造改革の取り組みを強化すべきである。第2章が示すように、政策枠組みを改善する過去の取り組みは各国にとって有益であった。第3章が示している通り、産業政策にも果たせる役割があるかもしれないが、実施するにあたり機会費用とトレードオフを十分に検討すべきだ。

© 2026 International Monetary Fund. All rights reserved.