实际利率突然大幅上涨可能引发股市大跌。

供给扰动叠加商品需求走强、工资水平上升和大宗商品价格上涨,持续对全球经济构成挑战,将通胀推升至央行目标水平之上。

为遏制物价压力,许多经济体开始收紧银根,这导致名义利率大幅上升,美国等国家的长期债券收益率(其为投资者情绪的一个常用指标)已恢复至疫情前水平。

投资者通常会在名义利率之外,根据实际利率(即经通胀调整的利率)进行决策,这有助于他们确定资产收益率。较低的实际利率使投资者愿意承担更大风险。

尽管货币环境有所收紧,而且最近出现了利率上升趋势,但许多地区的长期实际利率仍然大幅为负,支撑了高风险资产的价格高位。为控制通胀,可能还需进一步收紧货币政策,但这将使资产价格面临风险。随着风险资产的吸引力降低,越来越多的投资者可能决定出售风险资产。

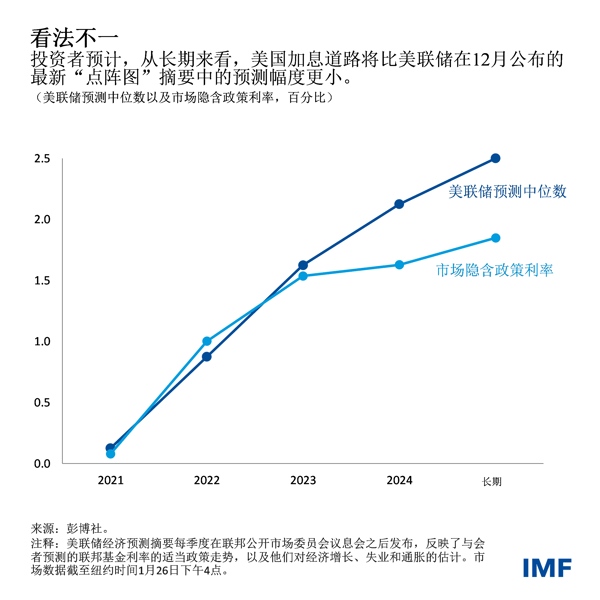

看法不一

自发达经济体和一些新兴市场央行转向鹰派政策以来,短期市场利率已经上行,但尽管如此,政策制定者对其基准利率上升幅度的预期,以及投资者对紧缩政策何时结束的预期,存在着巨大的分歧。

这在美国最为明显,美联储官员预计其主要利率将达到2.5%。这比10年期美国国债收益率指标高出了至少半个百分点。

市场和政策制定者对利率最可能走势的看法存在分歧,这具有重要意义——这意味着投资者可能会进一步更快地调整其对美联储收紧政策的预期。

此外,由于通胀持续,各国央行政策收紧幅度可能会超出目前的预期。对美联储来说,这意味着紧缩周期结束时其主要利率可能高于2.5%。

利率路径分化的影响

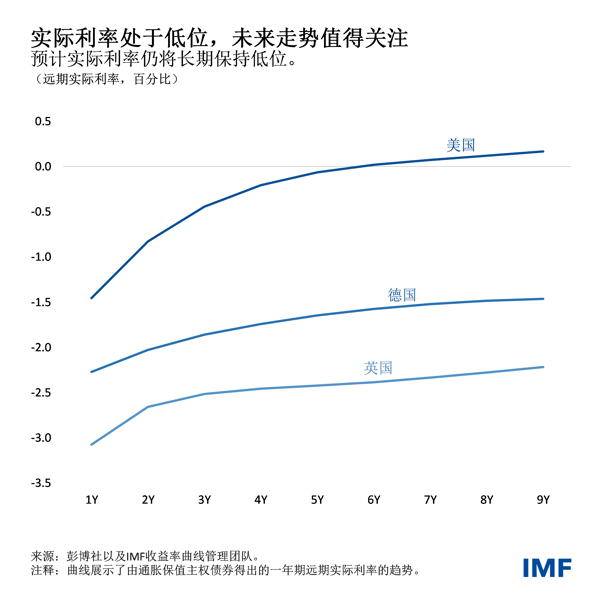

政策利率路径对金融市场和经济具有重要影响。尽管最近名义利率出现反弹,但因通胀较高,实际利率目前仍然且预计将继续处于历史低位。在美国,长期利率正徘徊在零附近,短期利率则大幅为负。在德国和英国,所有期限的实际利率都大幅为负。

实际利率如此之低反映了人们对未来几年经济增长的悲观情绪、老龄化社会导致的全球储蓄过剩,以及在疫情和近期地缘政治紧张导致的更高不确定性下投资者对安全资产的需求。

虽然最近利率有所上升,但空前走低的实际利率继续支撑了高风险资产。长期实际利率走低与股票市场市盈率处于历史高位有关,因为在对预期的未来收益增长和现金流贴现时,会使用前者。在所有条件相同的情况下,收紧货币政策应会导致实际利率调整,造成贴现率上升,从而降低股票价格。

尽管最近融资环境趋紧且人们对疫情和通胀感到担忧,但全球资产估值仍然过高。信贷市场利差也仍低于疫情前的水平,虽然其最近有所扩大。

去年,在稳健盈利的支持下,美股表现十分突出。但进入2022年,美股在高通胀、经济增长不确定性和盈利前景疲软的情况下开始急剧下跌。因此,我们预计实际利率突然大幅上升可能引发美股大幅下跌,在科技行业等估值较高的行业尤其如此。

今年以来,美国10年期国债的实际收益率已经上涨了近半个百分点。由于投资者紧张情绪加剧,股市波动性大幅上升,标准普尔500指数今年已下跌超过9%,纳斯达克综合指数已下跌14%。

对经济增长的影响

如果实际利率突然上升,融资环境普遍收紧,那么在险增长的估计值(其将未来经济增长的下行风险与宏观金融环境联系起来)可能会大幅上升。宽松的融资环境有助于全球各国政府、消费者和企业抗击疫情,但随着货币政策收紧以遏制通胀,情况可能发生变化,从而使经济增长放缓。

此外,流向新兴市场的资本可能面临风险。这些经济体的股票和债券投资通常被认为不太安全,全球融资环境趋紧可能导致资本外流,这在经济基本面较弱的国家尤其如此。

未来,因通胀持续存在,央行需要做好平衡。同时,许多国家的实际利率仍然很低。货币政策收紧必然伴随着融资环境的收紧。但如果全球融资环境大幅收紧,可能会产生意料之外的后果。实际利率的突然提高可能会导致破坏性的价格重估和更严重的股市下跌。由于一些行业的金融脆弱性仍然很高,货币当局应该对未来的政策立场提供明确指引,以避免不必要的市场波动,维护金融稳定。

*****

Tobias Adrian 现任国际货币基金组织(IMF)金融顾问兼货币与资本市场部(MCM)主任。他牵头开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副行长及研究统计部副主任。阿德里安先生曾在普林斯顿大学和纽约大学任教,并在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院理学硕士学位、法兰克福歌德大学的学历证书,以及巴黎第九大学硕士学位。

Nassira Abbas 现任货币与资本市场部全球市场监测与分析处副处长,也是《全球金融稳定报告》的作者之一。在加入IMF之前,纳斯拉曾担任法国央行货币政策部市场分析与资产购买计划处处长,她还曾在法国央行货币政策部担任重要银行处副处长、高级金融市场分析师和高级投资经理,以及国际经济学家。她还曾担任欧洲银行管理局风险分析与压力测试部门的高级银行分析师。她拥有高级国际金融研究所和拉索邦大学的全球EMBA和金融硕士学位,以及巴黎政治大学研究学院政治学和经济学研究硕士学位。