Less than a minute(0 words) Read

美元可能会走低,但其将继续处于主导地位

Loading component...

Loading component...

Loading component...

Loading component...

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

在经济、地缘政治和技术力量的共同作用下,国际货币体系可能即将出现重大变化。但这些力量是否会让美元从二战后大部分时间里一直保持的国际主导货币地位上跌落,仍是个未知数。这些力量的发展方向将对世界秩序的演变产生重大影响,因为金融实力是软实力的一个关键组成部分。

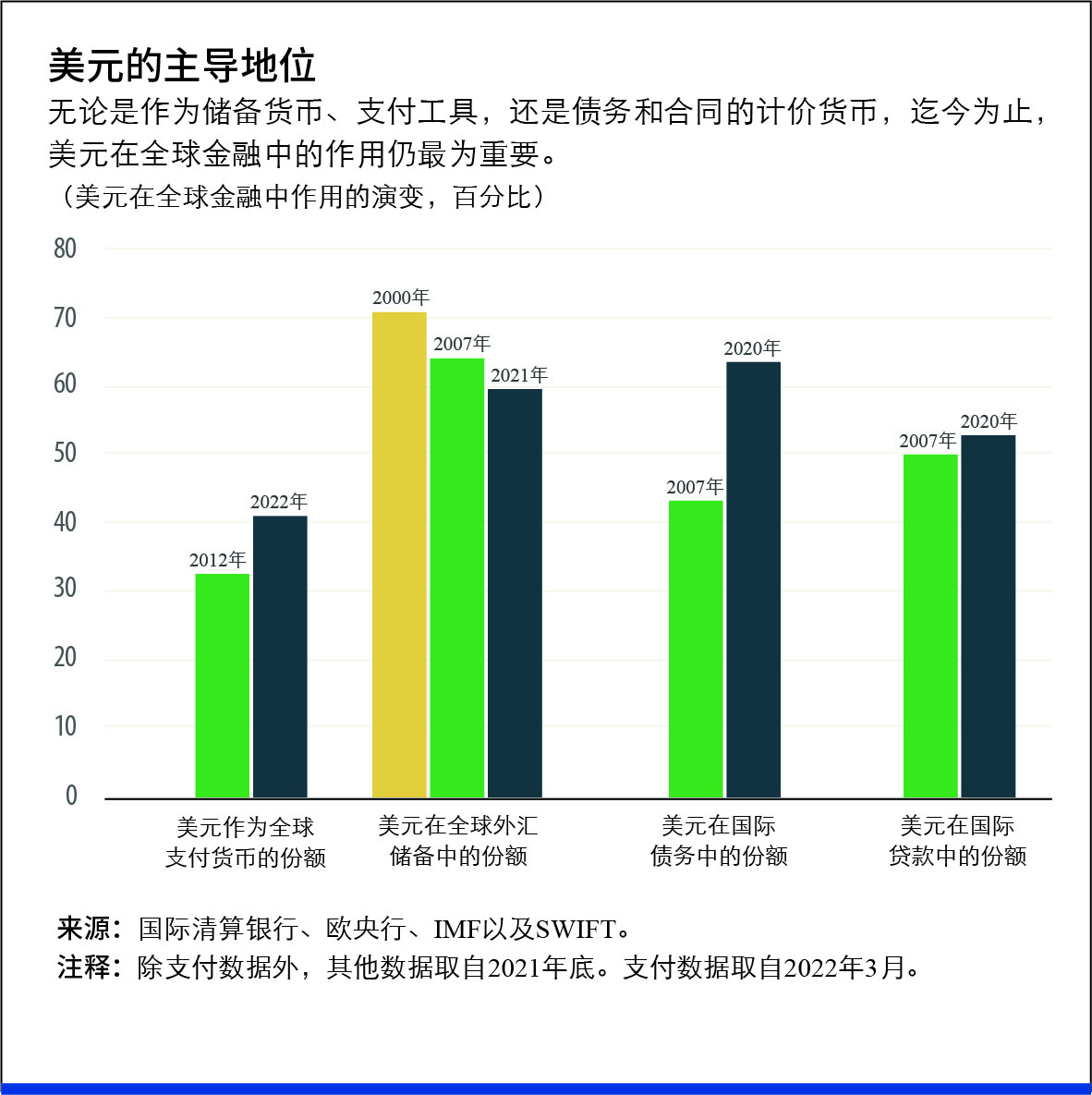

美元主导着全球金融的方方面面。世界各国央行近60%的外汇储备(本质上是它们的应急资金)均投资于美元计价资产。几乎所有的大宗商品合约(包括石油合约)都是用美元定价和结算的。美元是大多数国际金融交易的计价和结算货币(如图)。

美元的主导地位赋予了美国巨大的权力和影响力。由于需要使用美元的交易必然涉及美国的银行体系,美国政府可以通过制裁限制伊朗和俄罗斯等国获得全球融资,从而对它们进行严厉惩罚。这还意味着,美国政府的财政和货币政策会影响世界其他地区,因为这些政策会影响美元的币值。美元的主导地位使美国能够拥有超出其全球GDP和贸易比重的影响力,美国的竞争对手和盟友一直以来均对此耿耿于怀。

正在发生的变化可能会破坏美元至高无上的地位。

美国正在逐渐丧失其实际上的经济主导地位。美国经济目前占全球GDP的约25%(按市场汇率计算),低于2000年的30%。事实上,20多年来,以全球产出和贸易份额衡量的经济实力重心一直在向以中国为首的新兴市场经济体转移。

私人和官方数字货币的出现正在撼动国内和国际金融。想想国际收支——涉及多种货币、按不同协议运行的支付系统以及受不同法规管理的机构。因此,跨境支付往往速度慢、成本高,难以实时跟踪。如今,加密货币革命催生的新技术使交易的支付和结算成本更低,而且几乎可即时完成。

就连央行也在参与这场游戏,利用新技术提高国内金融机构跨境交易支付结算机制的效率。中国内地、香港特别行政区、泰国和阿联酋的中央银行正在这方面合作开展一项工作,其他一些中央银行也在合作开展类似的工作。

这些发展将缓解国际贸易中与支付相关的摩擦,因为提升结算速度可以降低汇率波动带来的风险。进出口商对冲汇率波动风险的需要将下降——这种风险源于处理和最终确定支付过程的较长延迟。作为许多发展中经济体的主要收入来源,经济移民向母国进行侨汇也将受益于费用的降低。

外汇市场也在发生变化。例如,随着金融市场和支付体系的成熟,新兴市场货币对之间的交易变得越来越便捷。通常,将这些货币兑换成美元(反之亦然)比相互兑换更容易、更便宜。但举例来说,中国和印度很快将不再需要将各自的货币兑换成美元来节约交易成本。相反,将人民币直接兑换成卢比也将变得更便宜。因此,对“中介货币”(尤其是美元)的依赖将下降。

简言之,随着摩擦的减少,国际收支将变得更加容易,甚至其交易量也将增加,而美元在此类支付中的中介作用可能会下降。伴随这些变化,美元在各种交易中的主导地位将下降。例如,如果中国可以用人民币支付从俄罗斯或沙特购买的石油,那么在石油合同中以美元计价就不那么重要了。

数字技术会影响到货币的其他方面。随着现金使用的快速下降,许多中央银行正在推出(或者至少正在试验)央行数字货币(CBDC)。在主要经济体之中,中国正处于央行数字货币试验的领先阶段。

数字人民币将在全球普及的前景强化了人们的猜测,即人民币的地位将上升,甚至可能与美元匹敌。但数字人民币本身不会改变主要货币之间的力量平衡,毕竟大多数国际收支已经实现了数字化。但是,能够与其他国家支付体系直接相连的人民币跨境支付系统(CIPS)将增强人民币作为国际支付货币的地位。

即便如此,人民币仍缺乏储备货币通常被视为可靠的价值储存手段所需的一些关键属性。中国在这一领域取得了一些进展,如取消了对跨境资本流动的限制、由市场决定人民币汇率,并进一步向外国投资者开放了中国债券市场。但中国政府拒绝开展一些制度性改革,包括确保央行独立性和实行法治,而这些改革又对获得外国投资者信心至关重要。事实上,在储备货币经济体中,中国是唯一不具备这些特征的国家。

尽管如此,作为国际货币,人民币还是取得了一些进展。一些统计数据表明,人民币在国际支付交易中的占比约为3%,在全球外汇储备中的占比也约为3%。随着中国经济和金融市场的发展以及包括各国央行在内的外国投资者在其投资组合中配置的人民币计价资产的比例上升(如果这仅是出于分散投资的原因),这些衡量人民币领先地位的统计指标几乎一定会上升。但人民币不太可能对美元的主导地位构成严重威胁,除非中国政府既接受市场化的经济改革,又升级其制度框架。

新技术既可帮助新兴市场经济体,也会对其形成阻碍。其附带效应叠加其他因素,最终可能会增强、而不是削弱美元的主导地位。

一方面,如前所述,新的金融技术将给新兴市场和发展中经济体企业和家庭提供更多机会来使用全球金融市场。国际支付中摩擦的减少将使这些经济体的企业有机会获得全球资本,也使这些经济体的家庭更容易分散国际投资组合,从而在管理风险的同时获得更好的储蓄回报。

另一方面,在面对主要央行变幻莫测的政策和国内外投资者心血来潮的想法时,资金跨境流动渠道大幅增加将增加发展中经济体的脆弱性,还可能会降低资本管制的有效性。当一国货币大幅贬值、国内投资者对本国银行体系失去信心时,比特币等加密货币甚至也会成为资本外逃的渠道。简言之,更大规模的资本流动和汇率波动将使国内政策管理变得更加复杂,给这些经济体的经济和金融稳定带来不利影响。

新兴市场政策制定者对此做出的自然反应是,通过进一步扩大硬通货外汇储备,保护其经济免受此类影响。但由于西方国家因俄罗斯入侵乌克兰对俄实施制裁,俄罗斯失去了大部分的外汇储备。这表明,这种缓冲在有迫切需求的时候可能是没有保障的。这引发了人们的猜测,即新兴市场经济体将寻求黄金、加密货币或人民币等其他储备资产,来代替发达经济体发行的政府债券。

然而,现实情况是,黄金等资产不是良好的替代品,因为其市场流动性不高;在短期内出售大量黄金,很难避免金价大幅下跌。比特币等加密货币还有价值高度不稳定的问题。即使是将人民币作为储备货币,其帮助可能也很有限,因为人民币并不完全可兑换。

在可预见的未来,对“安全资产”的需求可能会很强劲甚至会不断上升。这些“安全资产”具有很高流动性以及巨大的可得规模,并由拥有可靠金融体系的国家提供支持。这类资产的供给有限,美元仍然是这类资产的主要供给货币。美元代表着世界上最大的经济体和金融体系的有力结合,有着强大的制度框架支持。对分散化的渴望导致近期澳元、加元和新西兰元和其他主要储备货币(如欧元、英镑和日元)在全球外汇储备中的份额略有增加,但它们只导致了美元份额的小幅下降。

国际货币体系面临的变化对较小型欠发达经济体的货币构成了额外威胁。其中一些国家,尤其是那些中央银行或货币缺乏信誉的国家,可能会被非本地数字货币所侵占。

由这些国家的中央银行发行的国家货币,特别是被视为不太方便使用或币值不稳定的货币,有可能会被稳定币(跨国公司或全球性银行发行的私人加密货币,通常由美元支持以维持币值稳定)或由主要经济体发行的央行数字货币所取代。在经济动荡时期,即便是像比特币这样币值波动很大的加密货币,除了便利资本外逃外,也可能会比本币更受欢迎。

但经济动荡更有可能导致各经济体的美元化程度进一步加深——若美元等知名货币的数字形式在全球范围内变得更简单易得时则尤其如此。

虽然数字技术带来了可能挑战法币的新货币形式,并开启了国内和国际货币竞争的新时代,但这些新的力量同样很可能会带来中心化程度的加深,一些货币的权力和影响力会越来越大。换句话说,许多这些变化可能会加强而不是削弱美元的主导地位。

还有其他力量维持着美元的主导地位,尤其是美元一旦衰落可能带来的损失。外国投资者(包括各家中央银行)持有近8万亿美元的美国政府债券。美国对世界其他国家的总体金融债务总额为53万亿美元。由于这些负债是以美元计价的,美元币值的大幅下跌对美国所欠债务的金额没有影响,但会降低这些资产以其拥有国货币计算的价值。例如,中国所持有的美国政府债券的人民币价值将下降。

另一方面,美国投资者持有的外国资产约为35万亿美元,且几乎全部以外币计价。因此,这些外币相对于美元升值意味着它们能够兑换成更多的美元。因此,尽管美国是世界其他国家的净债务国,但美元贬值将给美国带来意外之财,给世界其他国家带来巨大损失。那么,在可预见的未来,即使是美元的批评者也可能担心美元币值大幅下跌,从而使世界陷入“美元陷阱”。

结果是,即使美元作为支付货币的地位受到侵蚀(这一点本身并不确定),美元的主导储备货币地位也很可能会持续下去。

更有可能的前景是,在美元保持其主导地位的同时,其他货币的相对重要性将发生变化。新技术和地缘政治发展可能会巩固美元的地位,而不是将美元从宝座上拉下来。

埃斯瓦尔 • 普拉萨德(Eswar Prasad)是康奈尔大学经济学教授、布鲁金斯学会高级研究员,著有《货币的未来》一书。他的新书《恶性循环:全球经济为何逐渐陷入失序》将于2026年2月发表。

© 2026 International Monetary Fund. All rights reserved.