Loading component...

中东和北非的部分地区正处于债务危机的边缘

Loading component...

Loading component...

Loading component...

阿德南 • 马扎雷(ADNAN MAZAREI)是彼得森国际经济研究所的非常驻高级研究员。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

中东和北非的部分地区正处于债务危机的边缘

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

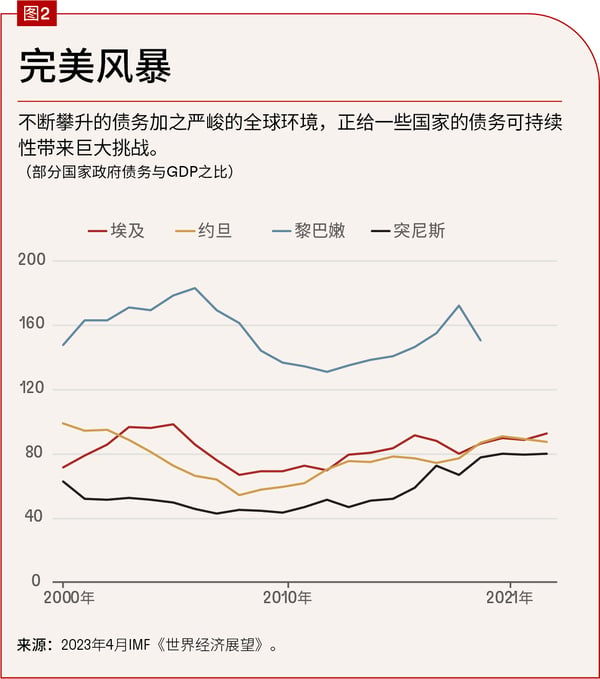

在中东和北非的部分地区,一场债务风暴正在酝酿。该地区各国的债务水平持续攀升,一些国家已经达到了极高的水平(图1)。埃及、约旦和突尼斯已经岌岌可危,它们正努力应对潜在的债务危机,而其经济已经摇摇欲坠。黎巴嫩已经陷入其历史上最严重的经济危机之一——这向我们发出了警示。该国的债务违约使此类国家的严峻债务挑战以及其更广泛的影响成为了各方关注的焦点。

债务的不断上升,加上严峻的全球经济前景,正在掀起一场完美风暴(图2)。低息融资的缺乏,加之中东北非地区的富裕产油国不愿继续提供无条件的财政支持,使这场危机雪上加霜。使问题更加复杂的是,这些国家正面临着艰难的社会环境,这使它们无法实施大规模的财政整顿。因此,维持债务可持续性已经成为了这些国家的一个巨大挑战,而且这个挑战正变得愈发艰巨。

这不仅关系到了未来经济增长的前景,也影响着这些国家的社会政治稳定。这是一个利害攸关的问题。面对严峻的现实,尚且存在一条狭窄的救赎之路——但这需要当局主动采取有魄力的措施,迎难而上应对债务危机。

危机的起源

中东北非地区不断膨胀的债务问题,深深植根于其不幸且糟糕的政策决策之中。每个国家——埃及、约旦、黎巴嫩和突尼斯——都面临着一系列独特的问题:它们的政治和经济格局各不相同,未偿债务的构成情况也存在差异。但它们的困境存在一个共同之处。

这些国家一直受到了一系列长期结构性因素的阻碍,包括:治理和监管框架问题,国家对经济的管控,臃肿的公共部门扼杀了私人部门的增长,国内收入调动不力,以及缺乏针对性的补贴措施。这些问题由来已久,主要源于改革的不充分。这些国家依赖固定汇率和债务融资,而这也助长了当前正在浮现的危机。全球经济波动和近期的冲击(如新冠疫情和俄罗斯入侵乌克兰的溢出效应)以及食品价格的上涨都加剧了这种情况——它们导致了债务水平的飙升。社会问题和对政府的不信任阻碍了这些国家公平地分摊经济调整的负担,这使问题更加复杂。结果是,这些国家利用了公共债务,将其视为拖延处理经济问题的一种权宜之计,而没有提出长期的解决方案。

让我们看看它们的具体情况:

埃及经历了多年的经济停滞,部分原因是军方对经济实施了普遍管控。疫情加剧了该国旅游业的损失,俄乌战争导致食品进口成本飙升,这些都使埃及雪上加霜。持续存在的预算赤字以及维持固定汇率带来了大量的融资需求,而部分此类需求是通过短期资本流入来满足的。正如2023年4月IMF《财政监测报告》所指出,埃及2023年的融资需求总额已经达到了其GDP的35%,这使其极易受到加息和展期风险的影响。

约旦也一直在努力应对低增长——造成低增长的部分原因在于被高估的固定汇率,以及地缘政治和经济的动荡。叙利亚内战后的大量难民涌入以及贸易混乱,也使约旦经济雪上加霜。与此同时,约旦还在努力控制其公共财政。该国的公共财政由于大量的补贴、对公共企业的转移支付和安全方面的支出(主要源于地缘政治)承受了巨大负担,同时该国还严重依赖官方援助。幸运的是,约旦的政策制定框架比其他三国更加有效,且在目前的IMF规划下表现良好。尽管如此,高企的债务使其极易受到不利形势的影响。

黎巴嫩的债务危机是由一个不可持续的制度造成的——该制度依赖固定汇率和薄弱的公共财政,而其需要高利率来吸引外国资金流入——这是一个典型的庞氏骗局。这种存在缺陷的制度,加上政治僵局的持续存在和银行业对政治制定的不当影响,引发了一场多方面的经济社会危机,最终导致该国内外主权债务出现违约。

突尼斯似乎是唯一一个采取措施加强民主与治理的“阿拉伯之春”国家。然而,该国在提供就业和补贴方面的作用日益扩大,加上新冠疫情冲击(其沉重打击了该国经济和预算,参见Mazarei和Loungani,2023年),这让该国陷入了困境。当局坚持维持汇率稳定,即使其已不堪重负。这使该国依赖于外部资金的流入,其主要来自于支持突尼斯民主转型的官方债权人。但近期的政治动荡破坏了突尼斯的民主进步,加之该国拒绝实施必要的改革,这些都削弱了突尼斯的偿债能力,这使该国不可避免地陷入了债务困境。

先前在中东北非地区发生的债务危机

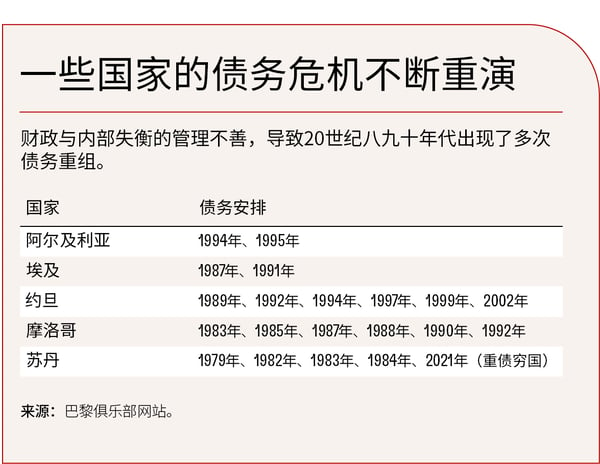

对中东北非地区而言,债务危机并不是一个新事物。1980年代和1990年代,由于国内和国际冲突以及负面的全球环境(包括大宗商品价格的不利变化),该区域曾数次陷入债务困境。财政和外部失衡的管理不善导致该地区国家实施了多次债务重组,主要涉及公共债务和公共担保债务(见表)。

在这些危机中,中东北非国家的主要债权人是巴黎俱乐部以及区域双边债权人、商业银行和多边机构。1980年代的债务危机是通过巴黎俱乐部和私人银行的内部协议(称为“布雷迪交易”)来管理的,其要求债务国实施结构调整计划。

1990年代和2000年代初,该地区还进行了一系列债务安排调整,以应对债务困境——这些债务困境在一定程度上是由区域冲突(特别是第一次海湾战争)造成的。这些债务安排的调整(特别是埃及、伊拉克和约旦的调整)是在国际社会和国际金融机构的大力支持下进行的。

尽管实施了历史性的债务重组,但今天要进一步实施债务重组仍然困难重重。鉴于当前的经济环境,债务重组很可能更加复杂且困难。

全新的债务形势

近年来,全球债务架构取得了重大进展,最引人注目的是在主权债的合同中引入了集体行动条款。这些变化加速了主权“欧洲债券”(即以债券发行国本币之外的货币发行的债券)的债务重组,这是朝着正确方向迈出的一步。但总体而言,新的形势让主权债的重组更加复杂,而全球金融架构的缺陷加剧了这种复杂性。斯里兰卡的债务重组考验说明,如今开展此类重组将面临长期拖延且可能造成巨大损失。

现在的债务重组比过去更加困难,这有以下几个原因。首先,中国等非巴黎俱乐部债权人崛起,意味着官方债权人更加分散。虽然中国对中东北非的高债务国的债权不多,但总体来说,中国崛起成为全球主要债权人,使债务重组更趋政治化、更加缓慢、更具挑战。第二,私人部门债权人在提供债务减免方面缺乏意愿且行动迟缓。第三,相当多的中东北非国家——埃及就是一个突出的例子——有大量的未偿国内债务。债权人今后可要求扩大债务重组的范围,以涵盖此类债务。然而,这些国内债务大部分由当地银行和养老金持有,因此重组这些债务的难度尤其大。

最后,二十国集团的共同框架仅适用于低收入国家,因而不适用于大多数中东北非中等收入国家。苏丹是一个例外——该国最终在“重债穷国倡议”下开始着手解决其长期债务问题(但由于国内冲突,这可能难以进行);也门也是一个例外,该国目前仍在努力应对冲突,很可能需要一定时间来解决债务问题。这种全新的债务形势意味着应对迅速发展的中东北非债务问题,将是一项艰巨的任务。

下一步?

不可持续的债务和旷日持久的痛苦重组如幽灵般困扰着债台高筑的中东北非国家。这些风险可以通过促增长的政策、新的融资和一定程度的财政整顿来缓解。但目前的前景似乎十分黯淡。

首先,世界经济的预测不佳——在通胀持续高企的情况下,增长前景被不断下调。

其次,获得外部融资的挑战很大,且利率高昂。在过去,海湾合作委员会(海合会)石油资源丰富的国家曾提供大量的融资,但目前这些国家已经调整了援助战略。如今,这些国家坚持要求借款国就结构性改革作出具体、可信的承诺,包括使增加这些经济体对外国直接投资吸引力的改革。

第三,正如2023年4月IMF《世界经济展望》所指出,虽然财政整顿可能是有益的,但并不保证能减少债务。此外,鉴于中东北非的高债务国家社会政治氛围十分紧张,公众很可能难以接受削减支出,特别是削减补贴。

对这些国家而言,继续得过且过可能很有吸引力——它们希望捐助方和多边机构能够出手相救。正如2023年5月IMF《中东和北非区域经济展望》所预测,一些国家甚至可能通过意外通胀来减轻国内债务负担。但通往持久的真正改革之路需要采取更实质性的措施。

每个债台高筑的中东北非国家都必须采取紧急措施,避免陷入债务困境和引发潜在的危机。这些措施因国而异,但都必须广泛解决关键的治理问题(ERF-FDL,2022年)并对改革做出可信的承诺。例如,埃及应废除其专横的监管体系,削弱军队在经济中的作用,以刺激经济增长;该国也应切实推行私有化,吸引外国投资。约旦应更深入地推进结构性改革,避免陷入危机。突尼斯需要迅速扭转近期侵害民主的措施,并开始实施关键的改革。黎巴嫩亟需组建一个政府,其应超越根深蒂固的教派分歧(也即克服教派之间的权力分割),引导国家实施改革。

不论是实施必要的改革,还是全球经济环境变得有利,它们的可能性都很小——但两者都是必需的。对于中东北非的高债务国家而言,确实存在着一条狭窄的求生之路,以应对迫在眉睫的债务危机;但其现有政策和不利的全球形势可能给这条道路带来更多的阻碍。特别是,这些国家不太可能对其政治、经济的管理实施根本性的变革。因此,某种形式的债务重组也许是不可避免的。由于会不可避免地对经济造成混乱与损失,债务重组应被视为一种最后的手段。但如果债务重组确实不可避免,那么最好应预先性地开展重组,作为更广泛的纠正措施的一部分。

负债累累的中东北非国家正在走向一场债务风暴——这是由内部的低效、治理不善和不利的全球经济形势所致。要躲避这场风暴,就需要迅速开展精准的干预措施,实施真正的改革,做好准备实施债务重组,并提升这么做的能力。时机至关重要:现在正是这些国家采取有魄力行动的时机。问题在于,这些国家是会进行必要的政治改革、利用当前的关键时刻做出改革承诺并予以实施,还是继续陷入债务的汪洋。

© 2026 International Monetary Fund. All rights reserved.