تقارير آفاق الاقتصاد الإقليمي

مستجدات: آفاق الاقتصاد الإقليمي في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان

مايو 2018

نص كامل

استمر ارتفاع النمو العالمي في النصف الثاني من 2017 وتشير التقديرات الحالية إلى بلوغه 3.8% للعام كله، وهو أعلى معدل حققه النمو منذ عام 2011 ويتجاوز تنبؤات عدد أكتوبر 2017 من تقرير آفاق الاقتصاد العالمي (أنظر الجدول) بنحو 0.2 نقطة مئوية. ومن المتوقع أن يحقق النمو مزيداً من الارتفاع ليبلغ 3.9% في عامي 2018 و2019، بزيادة قدرها 0.2 نقطة مئوية أيضاً عن المتوقع في أكتوبر 2017. وسيكون تحسن الآفاق في منطقة اليورو أمراً إيجابياً لمنطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان (MENAP)، وخاصة البلدان المستوردة للنفط التي ستستفيد من زيادة صادراتها إليها.

التطورات العالمية

ومن المنتظر أن تستفيد المنطقة أيضاً من حدوث تحسن طفيف في الآفاق المتوقعة للصين التي تمثل شريكاً تجارياً أساسياً للمنطقة. غير أن الآفاق العالمية تنطوي أيضاً على ارتفاع في أسعار الفائدة العالمية مع مضي الاقتصادات المتقدمة في مسار العودة إلى السياسات النقدية الطبيعية بعد فترة من السياسات الاستثنائية. ويمكن أن يؤدي هذا إلى زيادة مواطن الضعف في المالية العامة وتشديد الأوضاع الائتمانية في المنطقة، وخاصة إذا تحققت مخاطر تشديد الأوضاع المالية العالمية بدرجة تفوق التوقعات.

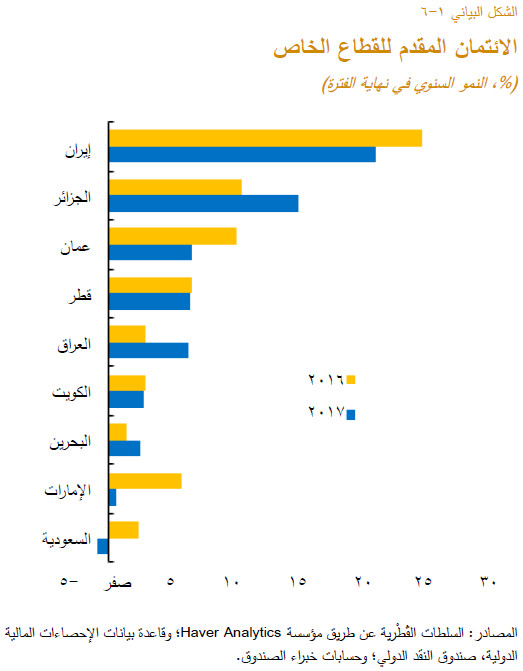

البلدان المصدرة للنفط : حان وقت تعجيل وتيرة الإصلاحات

وصل النمو الاقتصادي في البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان إلى أدنى مستوياته في عام 2017 ومن المتوقع أن يتسارع في عامي 2018-2019. ويرجع هذا إلى حد كبير لاستمرار تعافي النشاط غير النفطي حيث تواصل بلدان كثيرة إبطاء وتيرة الضبط المالي دعما للطلب المحلي. ولا تزال كفة التطورات السلبية هي الأرجح في ميزان المخاطر المحيطة بالآفاق المتوقعة نحو التطورات السلبية. ومن هذه المخاطر احتمال حدوث تضييق حاد للأوضاع المالية العالمية، وتصاعد التوترات التجارية، والتوترات الجغرافية-السياسية – في حين لا تزال الآفاق المتوقعة لأسعار النفط ضعيفة ومحاطة بدرجة كبيرة من عدم اليقين. وإذا تحققت هذه المخاطر، فقد تؤدي إلى تعرض بلدان كثيرة في المنطقة لضغوط مالية وتمويلية كبيرة، مما يؤثر على آفاق استمرار الضبط المالي والتعافي الاقتصادي. وتؤكد آفاق النمو الضعيفة على المدى المتوسط أهمية تعجيل وتيرة الإصلاحات الهيكلية المزمع إجراؤها.

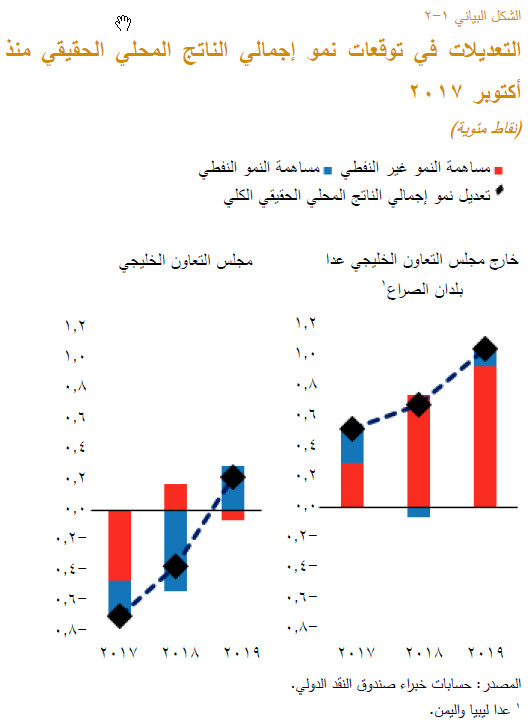

تباطؤ حاد في عام 2017

بلغ معدل النمو في البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان 1.7% في عام 2017، فكان أضع ف بكثير من نتائج النمو في عام 2016 التي بلغت 5.4% (الشكل البياني 1-1). ويعكس هذا التباطؤ الكبير في النشاط الاقتصادي تباطؤا أعمق من المتوقع في دول مجلس التعاون الخليجي مقارنة بالتنبؤات الواردة في عدد أكتوبر 2017من تقرير آفاق الاقتصاد الإقليمي. وتم تعويض هذا التباطؤ بتحقيق نتائج أقوى من المتوقع في البلدان غير الأعضاء في مجلس التعاون الخليجي (الشكل البياني 1-2). وتحديدا:

البلدان المستوردة للنفط : المخاطر المحيطة بالتعافي لا تزال قائمة

من المتوقع استمرار تعافي النمو في البلدان المستوردة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان في عام 2018، مدفوعا بالمكاسب المتحققة من الإصلاحات الجارية، وتحسن مستوى الثقة محليا في بعض البلدان، والانتعاش المطرد في الطلب الخارجي. وبينما لا تزال الآفاق إيجابية بوجه عام، مع توقعات بحدوث تحسن محدود في النشاط الاقتصادي في عام 2019، فقد شهدت بعض التراجع في معظم البلدان مقارنة بالتنبؤات الواردة في عدد أكتوبر 2017 من تقرير آفاق الاقتصاد الإقليمي، كما أن كفة التطورات السلبية لا تزال هي الأرجح في ميزان المخاطر. وإضافة إلى ذلك، من المتوقع أن يظل النمو منخفضا إلى حد لا يسمح بتوفير فرص العمل للقوى العاملة المتزايدة. ولتوليد نمو واسع النطاق تصل ثماره إلى الجميع يتعين تسريع وتيرة الإصلاحات الهيكلية التي تعمل على تحسين بيئة الأعمال وتعزيز الإنتاجية. ولا تزال الحاجة قائمة أيضا لمواصلة إجراءات الضبط المالي التي توفر الحماية للإنفاق على الاحتياجات الاجتماعية الضرورية والاستثمارات مع ضمان الحفاظ على الاستقرار.

تعافي النمو لا يزال هشا

بلغ معدل النمو الإقليمي حسب التقديرات 4.2% في عام 2017. ومن المتوقع أن يرتفع أكثر في العام الجاري إلى 4.7% ليصل إلى 5% في المتوسط خلال الفترة 2019-2023، في الوقت الذي يشهد فيه بعض البلدان معدلات نمو أسرع بكثير (الشكل البياني 2-1). ومن المتوقع أن يساهم تحسن آفاق النمو المستمر في منطقة اليورو (راجع قسم التطورات العالمية) في دعم النشاط الاقتصادي في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان من خلال أثره على الصادرات، وتحويلات المغتربين، والاستثمار الأجنبي المباشر، والسياحة (الشكل البياني 2-2). غير أن النمو لا يزال مثقلا بأعباء الصراعات الدائرة وتداعياتها على المنطقة، والمخاوف الأمنية، وضعف استثمارات القطاع العام أكثر من المتوقع (أفغانستان والأردن)، وحالات التأخير في تنفيذ أو استكمال الإصلاحات الهيكلية (الأردن والمغرب وباكستان وتونس)، إلى جانب أجواء عدم اليقين السياسي والمتعلقة بالسياسات الاقتصادية (لبنان وباكستان). وعلى وجه الإجمال، تراجعت آفاق النمو تراجعا طفيفا منذ صدور عدد أكتوبر 2017 من تقرير آفاق الاقتصاد الإقليمي.

مؤشرات اقتصادية مختارة، 2000-2019

|

منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان: مؤشرات اقتصادية مختارة، 2000-2019 |

||||||||||||

|

(% من إجمالي الناتج المحلي، ما لم يذكر خلاف ذلك) |

||||||||||||

|

متوسط |

توقعات |

|||||||||||

|

2000–2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|||||||

|

منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان 1 |

||||||||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

4.8 |

2.5 |

4.9 |

2.6 |

3.4 |

3.7 |

||||||

|

منه النمو غير النفطي |

5.9 |

1.6 |

1.9 |

3.2 |

3.6 |

3.9 |

||||||

|

رصيد الحساب الجاري |

8.8 |

-4.0 |

-4.2 |

-0.9 |

0.5 |

-0.3 |

||||||

|

رصيد المالية العامة الكلي |

3.5 |

-8.6 |

-9.4 |

-5.6 |

-4.4 |

-3.5 |

||||||

|

التضخم (متوسط سنوي، %) |

7.1 |

5.6 |

4.7 |

6.3 |

8.2 |

6.8 |

||||||

|

|

||||||||||||

|

البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان |

||||||||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.0 |

1.9 |

5.4 |

1.7 |

2.8 |

3.3 |

||||||

|

منه: النمو غير النفطي |

6.6 |

0.3 |

0.8 |

2.6 |

3.2 |

3.4 |

||||||

|

رصيد الحساب الجاري |

12.6 |

-3.8 |

-3.6 |

1.2 |

3.0 |

1.8 |

||||||

|

رصيد المالية العامة الكلي |

6.7 |

-9.2 |

-10.6 |

-5.2 |

-3.8 |

-2.8 |

||||||

|

التضخم (متوسط سنوي، %) |

7.1 |

5.1 |

4.0 |

3.4 |

6.3 |

5.5 |

||||||

|

|

||||||||||||

|

البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان، عدا بلدان الصراع |

||||||||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

4.3 |

2.2 |

5.2 |

1.3 |

2.6 |

3.0 |

||||||

|

منه: النمو غير النفطي |

6.2 |

1.9 |

2.1 |

2.5 |

3.1 |

3.2 |

||||||

|

رصيد الحساب الجاري |

13.1 |

-3.1 |

-2.9 |

1.3 |

3.6 |

2.5 |

||||||

|

رصيد المالية العامة الكلي |

7.2 |

-7.8 |

-9.2 |

-4.9 |

-3.5 |

-2.3 |

||||||

|

التضخم (متوسط سنوي، %) |

6.9 |

4.9 |

4.5 |

3.6 |

6.5 |

5.7 |

||||||

|

|

||||||||||||

|

منها: مجلس التعاون الخليجي |

||||||||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

4.9 |

3.6 |

2.1 |

-0.2 |

1.9 |

2.6 |

||||||

|

منه: النمو غير النفطي |

6.9 |

3.5 |

1.6 |

1.8 |

2.7 |

2.7 |

||||||

|

رصيد الحساب الجاري |

16.5 |

-2.4 |

-3.4 |

2.1 |

4.3 |

3.1 |

||||||

|

رصيد المالية العامة الكلي |

9.7 |

-8.4 |

-10.8 |

-5.5 |

-3.4 |

-1.9 |

||||||

|

التضخم (متوسط سنوي، %) |

2.8 |

2.0 |

2.1 |

0.2 |

3.6 |

2.5 |

||||||

|

|

||||||||||||

|

البلدان المستوردة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان |

||||||||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

4.3 |

3.8 |

3.7 |

4.2 |

4.7 |

4.6 |

||||||

|

رصيد الحساب الجاري |

-2.2 |

-4.4 |

-5.7 |

-6.5 |

-6.2 |

-5.7 |

||||||

|

رصيد المالية العامة الكلي |

-5.6 |

-7.2 |

-6.8 |

-6.5 |

-5.9 |

-5.2 |

||||||

|

التضخم (متوسط سنوي، %) |

7.6 |

6.8 |

6.2 |

12.4 |

12.2 |

9.5 |

||||||

|

|

||||||||||||

|

منطقة الشرق الأوسط وشمال إفريقيا 1 |

||||||||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

4.8 |

2.4 |

4.9 |

2.2 |

3.2 |

3.6 |

|

|||||

|

منه: النمو غير النفطي |

6.1 |

1.3 |

1.5 |

2.9 |

3.3 |

3.8 |

|

|||||

|

رصيد الحساب الجاري |

9.5 |

-4.4 |

-4.6 |

-0.6 |

1.1 |

0.2 |

|

|||||

|

رصيد المالية العامة الكلي |

4.2 |

-8.9 |

-10.0 |

-5.6 |

-4.3 |

-3.3 |

|

|||||

|

التضخم (متوسط سنوي، %) |

7.0 |

5.8 |

4.9 |

6.6 |

8.7 |

7.1 |

|

|||||

|

|

||||||||||||

|

العالم العربي |

||||||||||||

|

إجمالي الناتج المحلي الحقيقي (النمو السنوي) |

5.1 |

3.2 |

3.1 |

1.7 |

3.0 |

3.5 |

||||||

|

منه: النمو غير النفطي |

6.4 |

2.3 |

1.1 |

2.6 |

3.2 |

3.7 |

||||||

|

رصيد الحساب الجاري |

10.6 |

-5.1 |

-6.1 |

-1.4 |

0.2 |

-0.7 |

||||||

|

رصيد المالية العامة الكلي |

4.7 |

-10.1 |

-11.3 |

-6.2 |

-4.8 |

-3.3 |

||||||

|

التضخم (متوسط سنوي، %) |

4.7 |

4.6 |

4.0 |

5.8 |

7.9 |

6.0 |

||||||

|

|

||||||||||||

|

المصادر: السلطات الوطنية وحسابات وتوقعات خبراء صندوق النقد الدولي. |

||||||||||||

|

1 بيانات الفترة 2011-2019 لا تتضمن الجمهورية العربية السورية. |

||||||||||||

|

ملحوظة: تشير البيانات إلى السنوات المالية لكل من البلدان التالية: أفغانستان (21 مارس / 20 مارس) حتى 2011 و21 ديسمبر / 20 ديسمبر في السنوات اللاحقة، وإيران (21 مارس / 20 مارس)، ومصر وباكستان (يوليو / يونيو). |

||||||||||||

|

البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان: الجزائر والبحرين وإيران والعراق والكويت وليبيا وعمان وقطر والسعودية والإمارات العربية المتحدة واليمن. |

||||||||||||

|

بلدان مجلس التعاون الخليجي: البحرين والكويت وعمان وقطر والمملكة العربية السعودية والإمارات العربية المتحدة. |

||||||||||||

|

البلدان المصدرة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان عدا بلدان الصراع: الجزائر والبحرين وإيران والكويت وعمان وقطر والمملكة العربية السعودية والإمارات العربية المتحدة. |

||||||||||||

|

البلدان المستوردة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان: أفغانستان وجيبوتي ومصر والأردن ولبنان وموريتانيا والمغرب وباكستان والصومال والسودان وسوريا وتونس. |

||||||||||||

|

العالم العربي: الجزائر والبحرين وجيبوتي ومصر والعراق والأردن والكويت ولبنان وليبيا وموريتانيا والمغرب وعمان وقطر والسعودية والصومال والسودان وسوريا وتونس والإمارات العربية المتحدة واليمن. |

||||||||||||