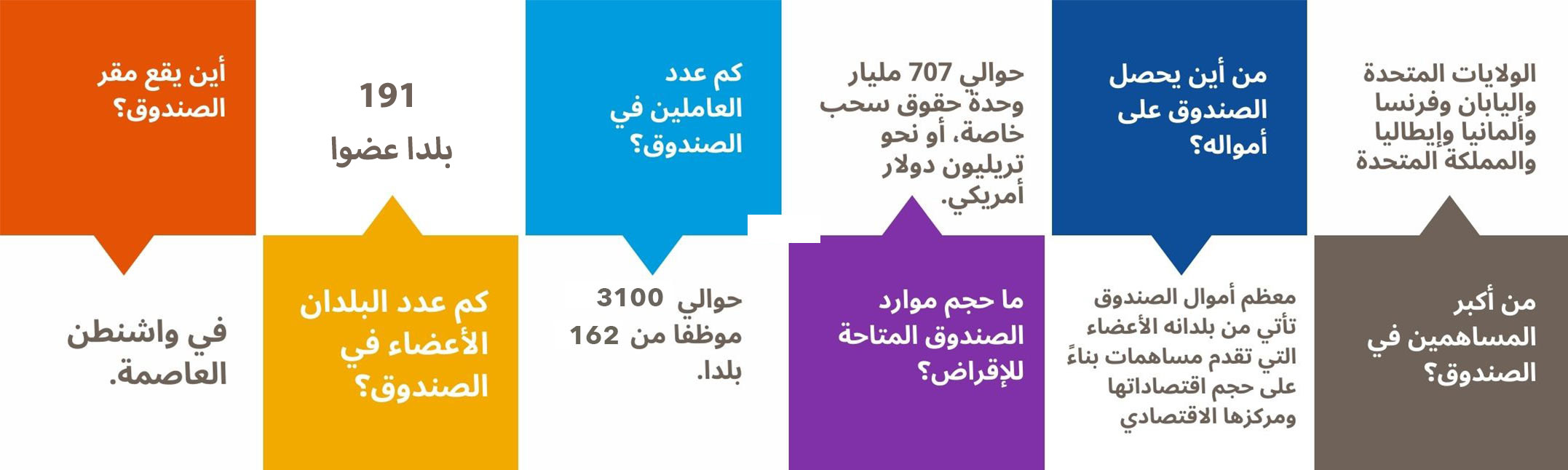

ما هو صندوق النقد الدولي؟

Loading component...

Loading component...

Loading component...

Loading component...

Loading component...

Loading component...

Loading component...

Loading component...

Loading component...

Loading component...

Loading component...

أسئلة شائعة

Loading component...

Loading component...

Loading component...

Loading component...

آخر تحديث يونيو 2022