أولا، تفتقر العملات المُشَفَّرة إلى ركيزة اسمية سليمة. فالنظام يعتمد على عملات مُشَفَّرة متقلبة وما يُطلق عليه العملات الرقمية المستقرة التي تسعى إلى توفير هذه الركيزة من خلال الحفاظ على قيمة ثابتة لعملة سيادية، مثل الدولار الأمريكي. ولكن العملات المُشَفَّرة ليست عملات، والعملات الرقمية المستقرة ليست مستقرة. وهذا ما أكده الانفجار الداخلي لعملة "تيرا دولار" في مايو 2022 والشكوك المستمرة حول الأصول الفعلية التي تدعم أكبر عملة رقمية مستقرة، وهي "تيثر". وبعبارة أخرى، تسعى العملات الرقمية المستقرة إلى "اقتراض" المصداقية من النقود الحقيقية التي تصدرها البنوك المركزية. ويتبين من ذلك أنه لو لم تكن نقود البنوك المركزية موجودة، لأصبح اختراعها ضروريا.

وثانيا، تؤدي العملة المشفرة إلى التشتت، فالنقود عبارة عن اتفاق اجتماعي، يتميز بآثار الانتشار الشبكي – أي كلما استخدم الناس نوعا معينا من النقود، ازدادت جاذبيته للآخرين. وترتكز هذه الآثار الشبكية على مؤسسة تحظى بالثقة – هي البنك المركزي – تضمن استقرار العملة وكذلك سلامة المعاملات وإتمامها بشكل نهائي (أي تسويتها وعدم الرجوع فيها).

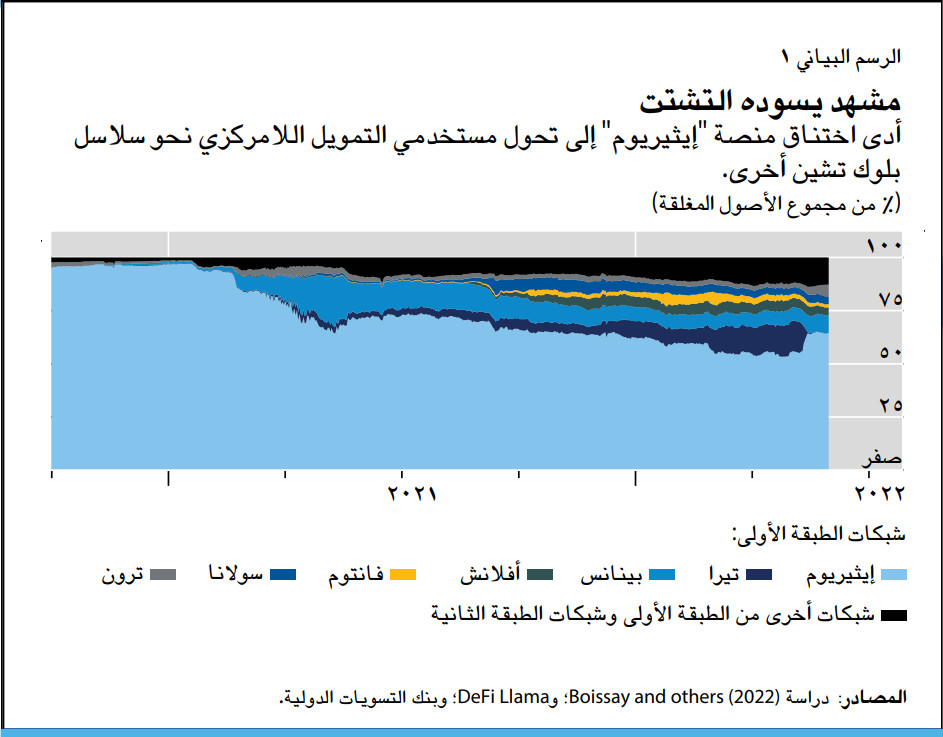

أما الطبيعة اللامركزية التي تتسم بها العملات المشفرة فتعني أنها تعتمد على تحفيز الجهات غير معلومة الهوية التي تتحقق منها على تأكيد المعاملات، في صورة رسوم وريع. ويفضي هذا الأمر إلى الاختناق ويحول دون إمكانية التوسع. فعلى سبيل المثال، عندما تقترب شبكة "إثيريوم" (وهي إحدى تقنيات البلوك تشين واسعة الاستخدام في تطبيقات التمويل اللامركزي) من الحدود المسموح بها لمعاملاتها، ترتفع الرسوم أضعافا مضاعفة. ونتيجة لذلك، على مدار العامين الماضيين، تحول المستخدمون إلى تقنيات بلوك تشين أخرى، مما أسفر عن زيادة التشتت في مشهد التمويل اللامركزي (راجع الرسم البياني 1). وتحول هذه السمة الكامنة دون استخدامها على نطاق واسع (دراسة Boissay and others 2022).

وبسبب هذه العيوب، تفتقر العملة المُشَفَّرة إلى الاستقرار والكفاءة. فهذا القطاع يفتقر كثيرا إلى التنظيم، ولا يخضع المشاركون فيه لمساءلة المجتمع. وأدى تكرار حالات الاحتيال والسرقة والخداع إلى إثارة مخاوف خطيرة بشأن نزاهة السوق.

وقد أتاحت العملة المشفرة المجال أمامنا لاستكشاف إمكانات الابتكار. ومع هذا، يجب وضع أكثر عناصرها فائدة على أساس أصح. وباعتماد قدرات فنية جديدة مع البناء على جوهر الثقة، يمكن لنقود البنوك المركزية أن تشكل أساسا لبناء منظومة نقدية غنية ومتنوعة يمكن توسيعها وتصميمها مع أخذ الصالح العام في الاعتبار.

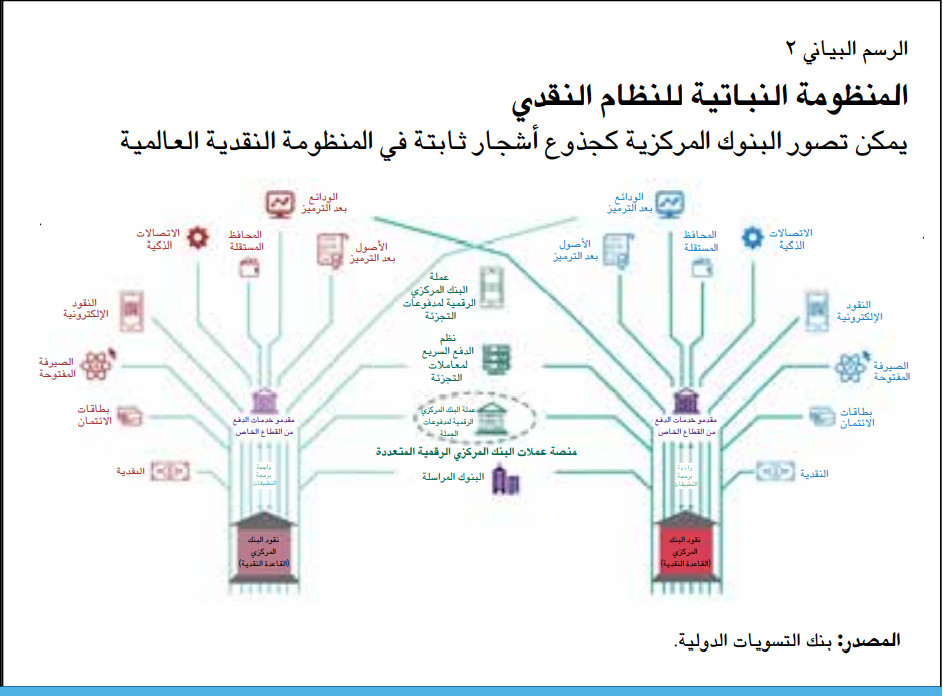

الأشجار والغابة

تتبوأ البنوك المركزية مكانة متميزة تمكنها من توفير جوهر هذه الثقة، نظرا للأدوار الرئيسية التي تقوم بها في النظام النقدي. فيأتي أولا دورها كجهات إصدار العملة السيادية. وثانيا، تأتي مهمتها المتمثلة في توفير الوسائل لإنجاز عملية الدفع بشكل نهائي. وتتولى البنوك المركزية كذلك مسؤولية تيسير أداء نظم الدفع وضمان نزاهتها من خلال قواعد تنظيم خدمات القطاع الخاص والرقابة عليها.

وإذا كان النظام النقدي على هيئة شجرة، فالبنك المركزي هو جذعها الثابت، وفروعها هي البنوك وغيرها من جهات تقديم الخدمة من القطاع الخاص التي تتنافس لتقديم الخدمات للأسر والشركات. والسلع العامة التي تقدمها البنوك المركزية تدعم الخدمات المبتكرة لمساندة الاقتصادي الرقمي. وأساس هذا النظام هو التسوية في الميزانية العمومية للبنك المركزي.

وبإلقاء نظرة من بُعد، يمكننا أن نرى النظام النقدي العالمي كغابة في حالة سليمة (راجع الرسم البياني 2). وتحت ظلال الأشجار، تجتمع الفروع معا وتسمح بالتكامل الاقتصادي عبر الحدود.

فكيف يمكن تحقيق هذه الرؤية؟ سوف يحتاج الأمر إلى بنية تحتية عامة جديدة على مستويات مدفوعات الجملة والتجزئة وعبر الحدود.

فأولا، عملات البنوك المركزية الرقمية لمدفوعات الجملة – وتشكل مستوى أعلى في تمثيل نقود البنوك المركزية التي يقتصر استخدامها حصرا على البنوك والمؤسسات الأخرى الموثوق فيها - يمكن أن تتيح إمكانات فنية جديدة. ويتضمن ذلك قابلية البرمجة والتركيب والترميز المذكورة آنفا. ومن شأن عملات البنوك المركزية الرقمية لمدفوعات الجملة أن تطلق إمكانات هائلة للابتكار الذي يعود بالمنفعة على المستخدمين النهائيين. فعلى سبيل المثال، يستطيع مشتري منزل وبائعه أن يتفقا في البداية على أن الدفع بالترميز وكذلك تحويل الملكية بالترميز يجب أن يكونا متزامنين. وفي الخلفية، تتم تسوية هذه التحويلات بعملة البنك المركزي الرقمية لمدفوعات الجملة كمعاملة واحدة.