La persistencia de la pandemia y la invasión de Rusia a Ucrania están asestando un revés a la economía mundial. Estos hechos están afectando al comercio, los precios de las materias primas y los flujos financieros, los cuales inciden en los déficits y superávits en cuenta corriente.

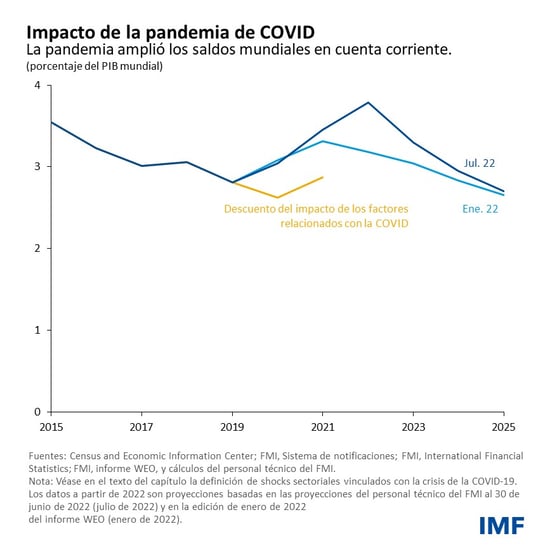

Los saldos mundiales en cuenta corriente, es decir, el nivel global de los déficits y superávits de todos los países, se están ampliando por segundo año consecutivo, según nuestro más reciente Informe sobre el Sector Externo. Después de años de contracción, los saldos se ampliaron a 3% del producto interno bruto mundial en 2020, crecieron aún más hasta 3,5% el año pasado y se prevé que este año sigan ampliándose.

El crecimiento de los saldos en cuenta corriente no es, en sí mismo, un fenómeno necesariamente negativo. Pero el exceso de los saldos mundiales, es decir, la porción que no se justifica por diferencias en los fundamentos económicos de los países, como los factores demográficos, el nivel de ingreso y el potencial de crecimiento, y las políticas deseables de los países, usando la metodología aceptada del FMI podrían exacerbar las tensiones comerciales y las medidas proteccionistas. Esto representaría un revés para los esfuerzos realizados en pos de una mayor cooperación económica mundial y también podría aumentar el riesgo de fluctuaciones perturbadoras de las monedas y el capital.

Efectos de la pandemia en 2021

La pandemia amplió los saldos mundiales en cuenta corriente y sigue teniendo un efecto desigual en los países en función, por ejemplo, de si son exportadores o importadores de servicios turísticos y productos médicos.

La pandemia y los consiguientes confinamientos también provocaron una reorientación del consumo de servicios al consumo de bienes, ya que las personas redujeron los viajes y las actividades de ocio. Esto también provocó una ampliación de los saldos mundiales dado que las economías avanzadas con déficits aumentaron las importaciones de bienes procedentes de las economías de mercados emergentes con superávits. Estimamos que en 2021 este cambio provocó un aumento de 0,4% del PIB en el déficit de Estados Unidos y contribuyó a un aumento de 0,3% del PIB en el superávit de China.

Las economías con superávit, como China, también registraron incrementos debido al aumento del envío de productos médicos que muchas veces se dirigía a Estados Unidos y a otras economías con déficits. El aumento de los costos del transporte también contribuyó a ampliar los saldos mundiales en 2021.

La guerra y la intensificación de las políticas restrictivas en 2022

Los precios de las materias primas son uno de los principales factores determinantes de las posiciones externas, y el repunte de los precios del petróleo el año pasado, tras los precios mínimos registrados durante la pandemia, afectó a los exportadores e importadores de forma desigual. La invasión de Rusia a Ucrania en el mes de febrero exacerbó el alza de los precios de la energía, los alimentos y otras materias primas, y amplió los saldos mundiales en cuenta corriente al aumentar los superávits de los exportadores de dichos productos.

La imposición de políticas monetarias restrictivas está ocasionando fluctuaciones monetarias, ya que el aumento de la inflación lleva a muchos bancos centrales a acelerar el retiro del estímulo monetario. Este año la corrección de las expectativas sobre el ritmo de la restricción monetaria en Estados Unidos trajo aparejado una apreciable realineación de las monedas, lo que contribuyó a las proyecciones de ampliación de los saldos.

En 2022, hasta la fecha, los flujos de capital hacia los mercados emergentes sufrieron perturbaciones debido al aumento de la aversión al riesgo generado por la guerra, y se produjeron salidas adicionales provocadas por el cambio en las expectativas acerca de la intensificación del ritmo de la restricción monetaria en las economías avanzadas. Las salidas acumuladas de los mercados emergentes han sido muy significativas y ascienden a aproximadamente USD 50.000 millones, magnitud similar a la de las salidas de marzo de 2020, si bien se han producido a un ritmo más lento.

Para el año próximo y los años subsiguientes prevemos un descenso constante de los saldos mundiales en cuenta corriente a medida que los efectos de la pandemia y la guerra se suavicen, aunque esta previsión está sujeta a un grado considerable de incertidumbre. Los saldos mundiales en cuenta corriente podrían seguir ampliándose si la consolidación fiscal de los países con déficit en cuenta corriente toma más tiempo de lo esperado. De la misma forma, el fortalecimiento del dólar podría ampliar el déficit en cuenta corriente de Estados Unidos y aumentar los saldos mundiales en cuenta corriente.

Entre otros factores que podrían ampliar estos saldos están una prolongación de la guerra, que mantenga los precios de las materias primas altos durante más tiempo, los diferentes grados de aumento de la tasa de interés de los bancos centrales y la intensificación de las tensiones geopolíticas que generan la fragmentación económica y la distorsión de las cadenas de suministro, y que pueden llegar a desencadenar una reorganización del sistema monetario internacional.

Un sistema de comercio más fragmentado podría aumentar o disminuir los saldos mundiales, según cómo se reconfiguren los bloques comerciales. No obstante, en ambos casos, se reducirían las transferencias de tecnología y disminuirían las posibilidades de crecimiento impulsado por las exportaciones para los países de bajo ingreso, perjudicando así claramente las ventajas de la globalización en materia de bienestar social.

Prioridades de política

La guerra de Ucrania ha exacerbado las disyuntivas existentes para las autoridades responsables de la política económica, por ejemplo, entre combatir la inflación y salvaguardar la recuperación económica, y entre dar apoyo a los afectados y recomponer la reserva fiscal. La cooperación multilateral es clave para encarar los retos que la pandemia y la guerra han generado en materia de política económica, como afrontar la crisis humanitaria.

Las políticas que promueven el reequilibrio externo varían según las posiciones y necesidades de las distintas economías. Para las economías con déficits en cuenta corriente superiores a los justificados y que reflejan grandes deficiencias fiscales, como es el caso de Estados Unidos, es fundamental reducir los déficits públicos mediante una combinación de aumento del ingreso y reducción del gasto.

La propuesta de reequilibrio es diferente para países con superávits excesivos, como Alemania y los Países Bajos, que se pueden reducir intensificando las reformas que promuevan la inversión pública y privada y que desincentiven el ahorro privado excesivo, por ejemplo, mediante la expansión de las redes de protección social en algunos mercados emergentes.

****

Giovanni Ganelli es Economista Principal del Departamento de Estudios del FMI. Anteriormente se desempeñó como Subdirector de la Oficina Regional del FMI para Asia y el Pacífico, jefe de misión para Samoa y encargado principal de Malasia en el Departamento de Asia y el Pacífico. También trabajó en el Departamento de Finanzas Públicas, el Departamento de Europa y el Instituto de Capacitación del FMI. Durante su carrera participó en misiones del FMI en Asia, África y Europa. Sus temas de investigación son la política fiscal, las reformas estructurales y el sector externo. Ha publicado trabajos en diferentes publicaciones científicas, como el Journal of International Economics, Economics Letters, y el Journal of Economic, Dynamics and Control.

Pau Rabanal es Subjefe de División del Departamento de Estudios del FMI y colabora en la elaboración del Informe sobre el Sector Externo desde 2018. Comenzó a trabajar en el FMI en 2002 y ha ocupado cargos en el Departamento de Mercados Monetarios y de Capital, el Departamento del Hemisferio Occidental, el Departamento del Oriente Medio y Asia Central y el Instituto de Capacitación del FMI. Obtuvo su licenciatura en Economía en la Universitat Pompeu Fabra (Barcelona) y su doctorado en Economía en la New York University. Sus temas de investigación son la política monetaria, las políticas macroprudenciales, la macroeconomía de economía abierta y el análisis de vulnerabilidades externas.

Niamh Sheridan es actualmente Subjefa de División de la División de Política Externa en el Departamento de Estrategia, Políticas y Evaluación del FMI, donde dirige el trabajo sobre todos los aspectos de las evaluaciones del sector externo que lleva a cabo el FMI, como los modelos de evaluación de saldos externos (EBA-lite) y las evaluaciones de la suficiencia de las reservas. Desde que comenzó a trabajar en el FMI, se ha desempeñado en diversos países (Australia, Estonia, Fiji, Malasia, Moldova y Singapur) y como jefa de misión para Samoa. Tiene un doctorado en Economía de la Johns Hopkins University y una maestría en Ciencias Económicas del University College, Dublín.