Los impuestos pueden apoyar el crecimiento y reducir la desigualdad en América Latina y el Caribe

14 de diciembre de 2021

Los coeficientes de deuda pública en América Latina y el Caribe (ALC) aumentaron aproximadamente 10 puntos porcentuales del PIB en 2020. Como los costos de servicio de la deuda están subiendo, los países de la región se están viendo presionados para recortar el gasto público y/o elevar los impuestos, a pesar de las necesidades generalizadas de respuesta a la pandemia.

Nuestro reciente informe Perspectivas económicas: Las Américas muestra que las reformas tributarias bien concebidas pueden apoyar el crecimiento y a la vez ayudar a los países a preservar la sostenibilidad fiscal. Y algo que cabe destacar es que estas reformas pueden ayudar a reducir la desigualdad del ingreso—un objetivo importante en una de las regiones más desiguales del mundo.

Estructuras tributarias en América Latina

La mayoría de los países de ALC presentan una importante brecha entre la recaudación efectiva y la potencial, algo que puede atribuirse solo en parte al grado de desarrollo de la región. Los países de ALC recaudaron 13 puntos porcentuales del PIB menos en ingresos tributarios que el país medio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), y la brecha persiste aun después de tener en cuenta los niveles de PIB per cápita, lo cual corrige en parte las diferencias en cuanto a informalidad, diseño de los impuestos y capacidad de cumplimiento. Como varios países de ALC son, o probablemente serán, miembros de la OCDE, los promedios de los países de dicha organización constituyen un marco de referencia natural.

También se observan diferencias importantes en cuanto a la forma en que los países de ALC aplican impuestos.

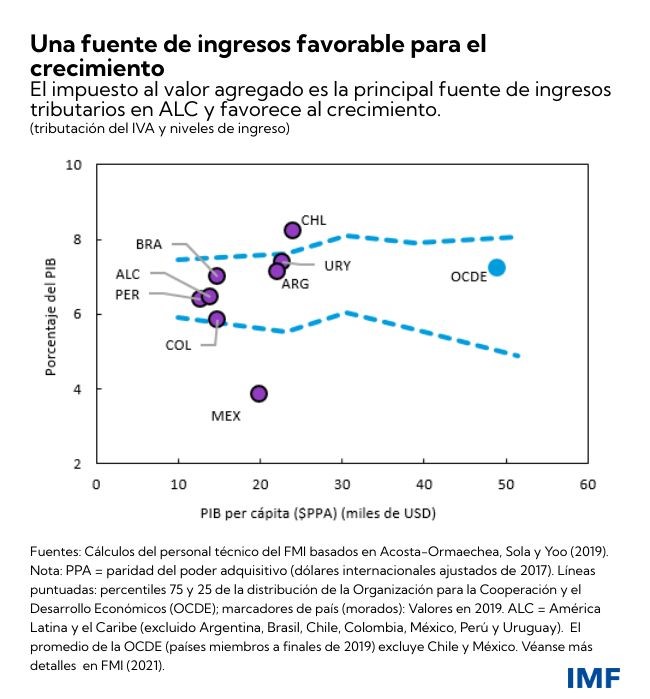

La principal fuente de ingresos tributarios en ALC es el impuesto al valor agregado (IVA). La recaudación de este impuesto se condice en términos generales con el nivel de desarrollo de la región y es semejante a la de los países de la OCED (excepto en el caso de México), pero podría ser mejor aún. De nuestro análisis sobre el impacto de los impuestos en el crecimiento a largo plazo se desprende que el IVA es un impuesto favorable para el crecimiento.

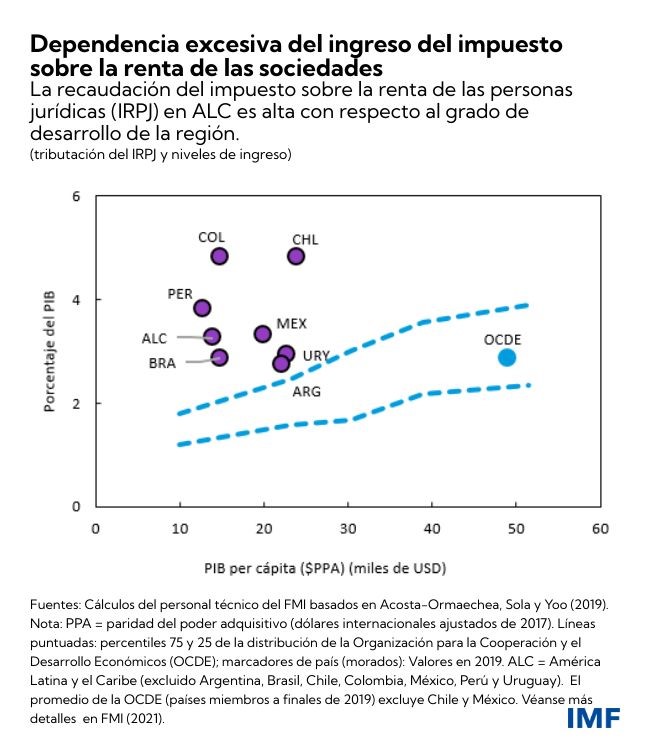

Sin embargo, la proporción de los ingresos proveniente del impuesto sobre la renta de las personas jurídicas (IRPJ) en la región es mayor que en los países de la OCDE, y está por encima de lo que podría esperarse a partir de los niveles de ingreso. Depender en gran medida de los impuestos que pagan las sociedades incide negativamente en el crecimiento porque desincentiva la inversión.

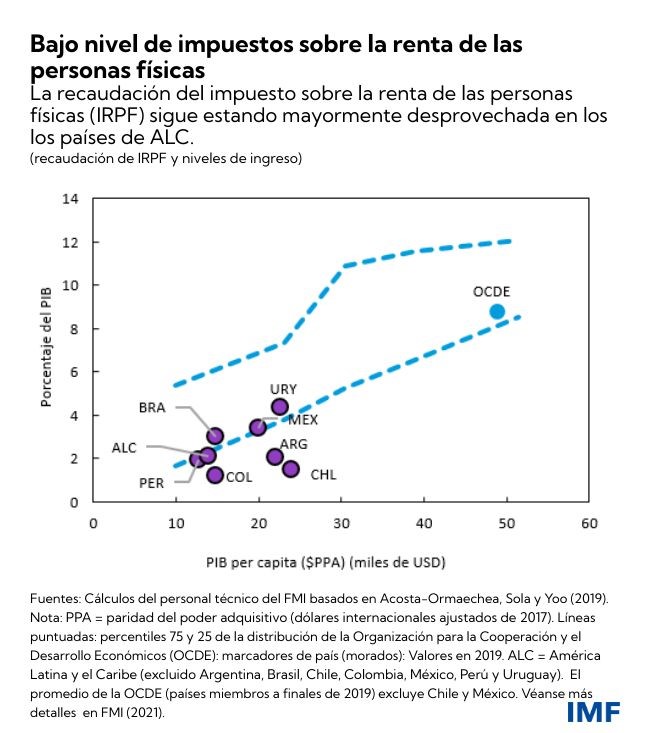

En cambio, la proporción de los ingresos proveniente del impuesto sobre la renta de las personas físicas (IRPF) es baja (aunque México y Uruguay han obtenido resultados alentadores a partir de reformas que otros países podrían considerar). Cuando se diseña bien, la captación de ingresos a través del IRPF incide en el crecimiento de forma similar que el IVA (como se observa en los países de la OCDE), y podría ayudar a mejorar la equidad. Un mayor uso de los impuestos sobre la renta de las personas físicas, combinado con créditos para incentivar la participación en la fuerza laboral, y quizá menos impuestos sobre las sociedades, podría estimular el crecimiento.

Una mejor forma de tributación

Nuestro análisis apunta a reformas específicas que podrían ayudar a los países de ALC a abordar su problemática fiscal, de crecimiento y de equidad.

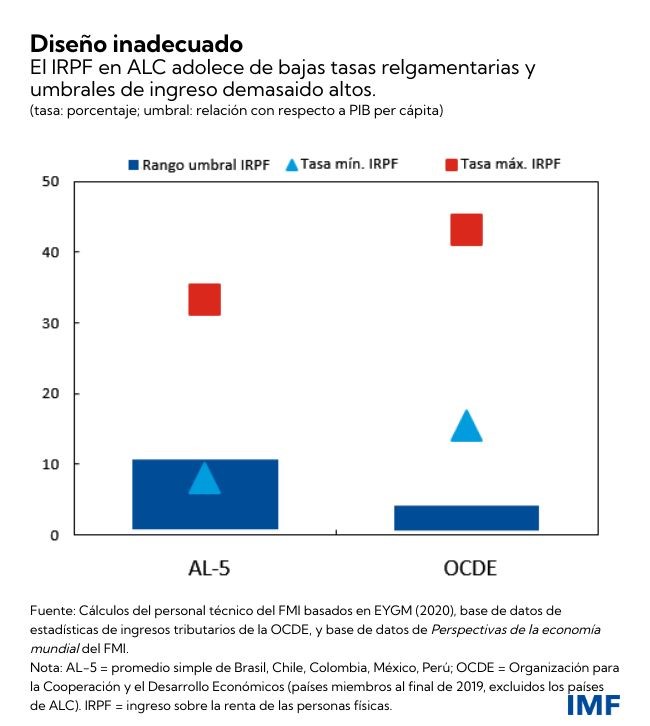

Por el lado del IRPF, en la región se observan claras fallas de diseño: tasas reglamentarias bajas, umbrales de ingreso demasiado altos y deducciones generalizadas y regresivas (que tienden a beneficiar a los ricos). Estas erosionan la base impositiva y empeoran la distribución del ingreso.

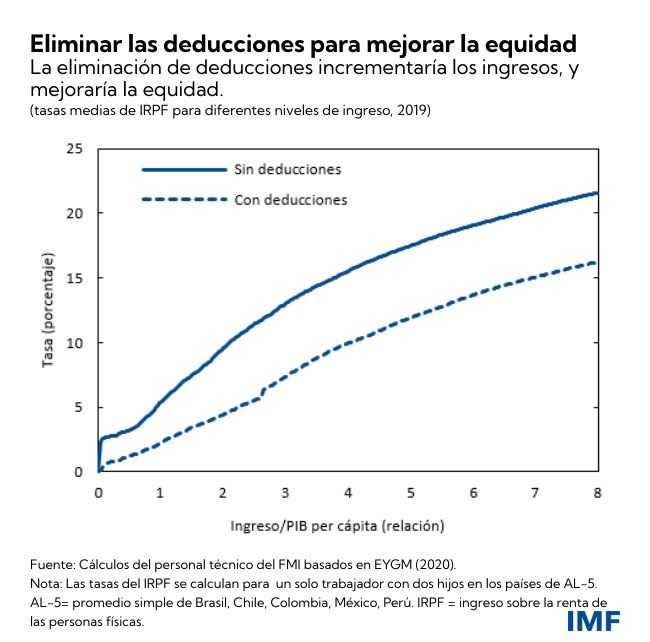

Un trabajador en una de las cinco mayores economías de ALC (AL-5) —Brasil, Chile, Colombia, México y Perú— tendría que ganar el equivalente a 10 veces el PIB per cápita del país para pagar la tasa reglamentaria máxima del impuesto sobre la renta de las personas físicas. Además, ese trabajador se beneficiaría considerablemente de deducciones impositivas, que reducirían sustancialmente el monto que debería pagar.

En cambio, ese mismo trabajador, si viviera en uno de los países de la OCDE, tendría que ganar tan solo 3,5 veces el PIB per cápita del país para estar sujeto a la tasa máxima del IRPF, que en promedio es bastante más alta que en los países de ALC.

Reducir las deducciones del IRPF en los países de AL-5 serviría para simplificar el sistema, incrementar los ingresos y lograr que la tributación sea más progresiva —de modo que las personas que ganan más también paguen más impuestos— sin gravar más a los trabajadores de ingreso bajo o medio en el sector formal.

Si no se modifican los otros parámetros, y si se eliminaran las deducciones del impuesto sobre la renta de las personas físicas (es decir, simplificando el IRPF para que se apliquen solo sus tasas reglamentarias), los ingresos del IRPF en el país promedio de AL-5 se duplicarían, al elevar la tasa efectiva que pagaría el 10% más rico de los asalariados. Hay que señalar que esto también mejoraría la equidad, dado que las deducciones benefician de forma desproporcionada a los hogares de ingresos más altos en ALC.

Los incentivos bien focalizados en los trabajadores con salarios bajos, por ejemplo mediante créditos tributarios sobre la renta del trabajo (EITC por su sigla en inglés Earned Income Tax Credit), podrían estimular su participación en el mercado laboral y ayudar a reducir la brecha de género. También podrían estimular la formalización de la mano de obra al compensar parcialmente las aportaciones a la seguridad social, ayudando así a mejorar la recaudación de ingresos.

También se podría reformar el IRPJ. Al alinear las tasas se podría ayudar a atraer inversión y a aliviar el problema de traslado de las utilidades, y una reducción de las ventajas y deducciones tributarias podría establecer condiciones más igualitarias. Las reformas en curso de los impuestos sobre la renta de las sociedades a escala mundial brindan una buena oportunidad para replantear la tributación de las empresas en ALC.

En cuanto a las inquietudes relativas a la equidad, los países de ALC podrían fortalecer el IVA abordando la cuestión de las tasas reducidas y las exenciones, y con transferencias bien focalizadas que incentiven el uso de métodos electrónicos de pago (por ejemplo, el programa de la tarjeta social en Uruguay). La economía digital —que ha crecido más a raíz de la pandemia— debe ser gravada con el IVA de la misma forma que otros sectores de la economía para evitar la erosión de la base tributaria.

Dos factores clave: el respaldo público y el momento adecuado

El respaldo del público es esencial a la hora de ejecutar reformas tributarias. En una región en donde es baja la percepción y la confianza de que los impuestos se aprovechan bien, las reformas tributarias deben ir acompañadas de mejoras en la calidad y composición del gasto público y en la equidad general de la política fiscal.

El momento en que se toman las medidas es crucial. Mientras la pandemia no esté controlada, es importante seguir apoyando los medios de subsistencia para lograr una recuperación sólida. Los países con menos margen de maniobra fiscal quizá tengan que reformar sus sistemas tributarios más pronto, lo cual puede ayudar a apuntalar la confianza en sus marcos fiscales a mediano plazo.

***

Santiago Acosta Ormaechea es Economista Principal del Departamento del Hemisferio Occidental del FMI.

Samuel Pienknagura Loor es Economista del Departamento del Hemisferio Occidental del FMI.