A tributação pode apoiar o crescimento e reduzir as desigualdades na América Latina e Caribe

14 de dezembro de 2021

A mais recente edição do relatório Perspectivas econômicas: As Américas mostra que reformas tributárias bem concebidas podem apoiar o crescimento e ajudar os países a manter a sustentabilidade fiscal. Um dado importante é que esses reformas podem ajudar a reduzir a desigualdade de renda – um objetivo crucial numa das regiões mais desiguais do mundo.

As estruturas tributárias na América Latina

A maioria dos países da ALC registra um grande hiato de arrecadação de impostos em relação a seu potencial, o que pode ser explicado apenas em parte pelo nível de desenvolvimento da região. Os países da ALC arrecadam 13 pontos percentuais do PIB a menos em receita tributária do que a média dos países da OCDE, e essa diferença persiste mesmo após levar em conta os níveis do PIB per capita – o que corrige, em parte, as disparidades em termos de informalidade, desenho dos impostos e capacidade de fiscalização. As médias dos países da OCDE são um parâmetro de referência natural, uma vez que vários países da ALC já são ou é provável que venham a ser membros desse grupo.

Existem também diferenças importantes em como os países da ALC arrecadam impostos.

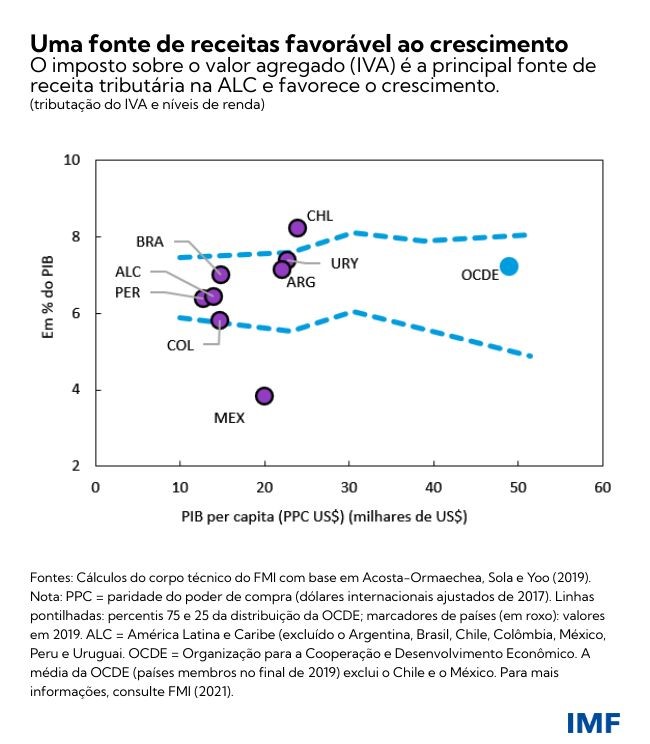

A principal fonte de receita tributária na ALC é o imposto sobre o valor agregado (IVA). A arrecadação desse imposto tende a estar alinhada com o nível de desenvolvimento da região e é comparável à dos países da OCDE (exceto o México), mas ainda há margem para melhorias. Nossa análise do impacto da tributação sobre o crescimento a longo prazo conclui que o IVA é um imposto favorável ao crescimento.

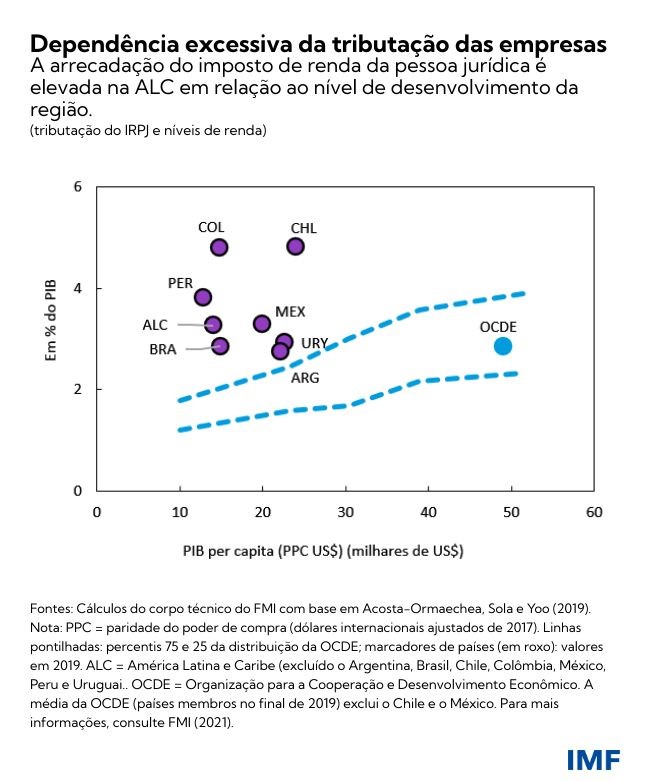

A parcela da receita do imposto de renda da pessoa jurídica (IRPJ) na ALC é, porém, superior à dos países da OCDE e ao valor esperado em função dos níveis de renda na região. A forte dependência da tributação das empresas afeta negativamente o crescimento, pois desestimula o investimento.

Por outro lado, a parcela da receita do imposto de renda da pessoa física (IRPF) na região é baixa (mas os resultados promissores das reformas no México e no Uruguai são um bom exemplo que os outros países podem considerar). Quando o imposto é bem concebido, a arrecadação do IRPF tem um impacto similar ao do IVA sobre o crescimento (como se observa na OCDE) e pode ajudar a melhorar a equidade. O uso mais amplo do IRPF, combinado com créditos para incentivar a participação na força de trabalho e, possivelmente, uma racionalização da tributação das empresas, poderia estimular o crescimento.

Uma maneira melhor de tributar

Nossa análise aponta reformas específicas que podem ajudar os países da ALC a vencerem seus desafios fiscais e de crescimento e equidade.

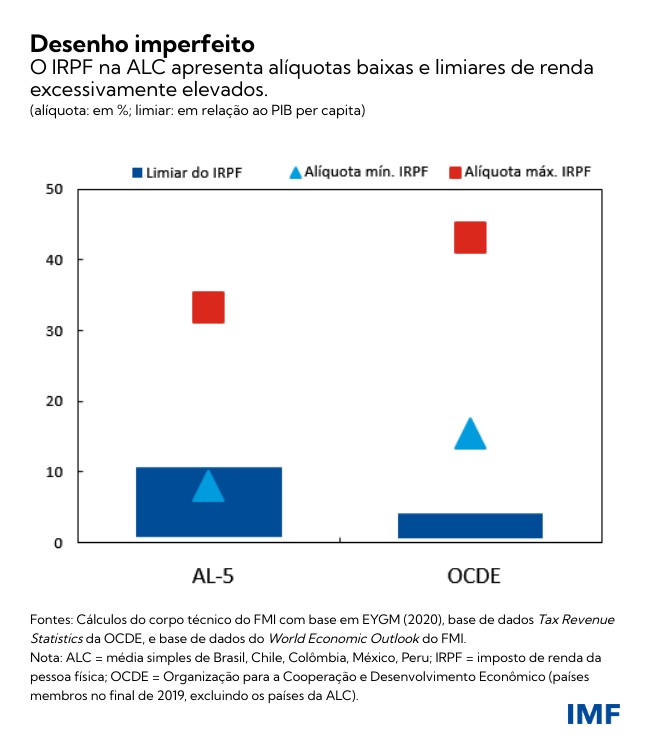

Em relação ao IRPF, a região apresenta falhas visíveis no desenho do imposto – alíquotas baixas, limiares de renda excessivamente altos e deduções generalizadas e regressivas (que tendem a beneficiar os ricos). Essas falhas erodem a base tributária e pioram a distribuição de renda.

Um trabalhador médio em uma das cinco maiores economias da ALC (AL-5) – Brasil, Chile, Colômbia, México e Peru – teria que receber uma renda equivalente a 10 vezes o PIB per capita do país para pagar a alíquota máxima do IRPF. Esse trabalhador também teria muito a ganhar com as deduções fiscais, que reduzem consideravelmente quanto cada trabalhador paga em impostos.

A título de comparação, o mesmo trabalhador num país da OCDE precisaria receber uma renda equivalente a apenas 3,5 vezes o PIB per capita do país para pagar a alíquota máxima do IRPF, que é, em média, bem superior à dos países da ALC.

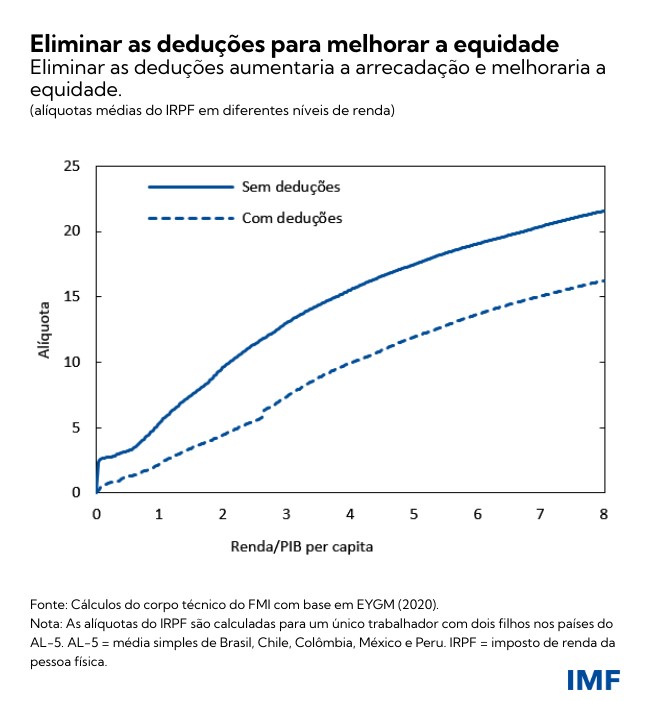

Diminuir as deduções do IRPF nos países do AL-5 simplificaria o regime, aumentaria as receitas e tornaria a tributação mais progressiva – para que os indivíduos que ganham mais também paguem mais impostos – sem aumentar a incidência de impostos sobre os trabalhadores formais de baixa ou média renda.

Mantidos os demais parâmetros, a eliminação das deduções ao IRPF (simplificando o regime à aplicação das alíquotas oficiais) resultaria na duplicação das receitas do IRPF num país médio do AL-5, por meio da elevação da alíquota efetiva dos 10% de assalariados no topo da escala de renda. É importante ressaltar que isso também aumentaria a equidade, uma vez que as deduções beneficiam desproporcionalmente as famílias mais ricas da ALC.

Oferecer incentivos bem direcionados aos trabalhadores com salários mais baixos – por meio de um crédito tributário sobre a renda salarial EITC, do inglês earned income tax credit, por exemplo – poderia incentivar a participação desses trabalhadores no mercado de trabalho e ajudar a reduzir a disparidade entre os gêneros. Seria também um incentivo à formalização do trabalho ao compensar em parte as contribuições previdenciárias, o que ajudaria a aumentar a arrecadação.

Poderiam também ser promovidas reformas no IRPJ. Alinhar as alíquotas poderia atrair investimentos e minimizar a transferência de lucros, e reduzir os benefícios e deduções fiscais poderia assegurar a igualdade de condições. As atuais reformas mundiais na tributação das empresas são uma oportunidade importante para rever essa matéria na ALC.

Em relação às preocupações com a equidade, os países da ALC poderiam reforçar o IVA ao abordar a questão das alíquotas reduzidas e isenções, em conjunto com transferências bem direcionadas que incentivem o uso de métodos eletrônicos de pagamento (como o programa do cartão social no Uruguai). A economia digital – que registrou uma expansão ainda maior devido à pandemia – deve ser sujeita ao IVA nas mesmas condições que outros setores da economia, para evitar uma erosão da base tributária.

O apoio do público e o momento certo são fundamentais

O apoio do público é essencial para a implementação de reformas tributárias. Numa região em que é baixa a percepção e a confiança de que os impostos são bem empregados, as reformas tributárias precisam ser acompanhadas de melhorias na qualidade e na composição dos gastos públicos e na equidade da política fiscal no seu conjunto.

O momento certo também é fundamental. Até que a pandemia seja controlada, é importante continuar a apoiar os meios de subsistência para garantir uma recuperação robusta. Os países com menor margem de manobra fiscal talvez tenham que antecipar as reformas tributárias, o que pode estimular a confiança em seus quadros fiscais de médio prazo.

***

Santiago Acosta Ormaechea é Economista Sênior no Departamento do Hemisfério Ocidental do FMI.

Samuel Pienknagura Loor é Economista no Departamento do Hemisfério Ocidental do FMI.