Des ouvriers chinois passent devant une affiche montrant le quartier des affaires de Pékin. Un ralentissement plus fort que prévu en Chine pourrait avoir des retombées encore plus vastes par le truchement des échanges et du tassement de la demande de matières premières (photo : Jason Lee/Reuters/Corbis)

MISE À JOUR DES PERSPECTIVES DE L’ÉCONOMIE MONDIALE

Les pays avancés vont enregistrer une modeste reprise, tandis que les pays émergents et en développement devront faire face à la nouvelle réalité d’une croissance plus faible.

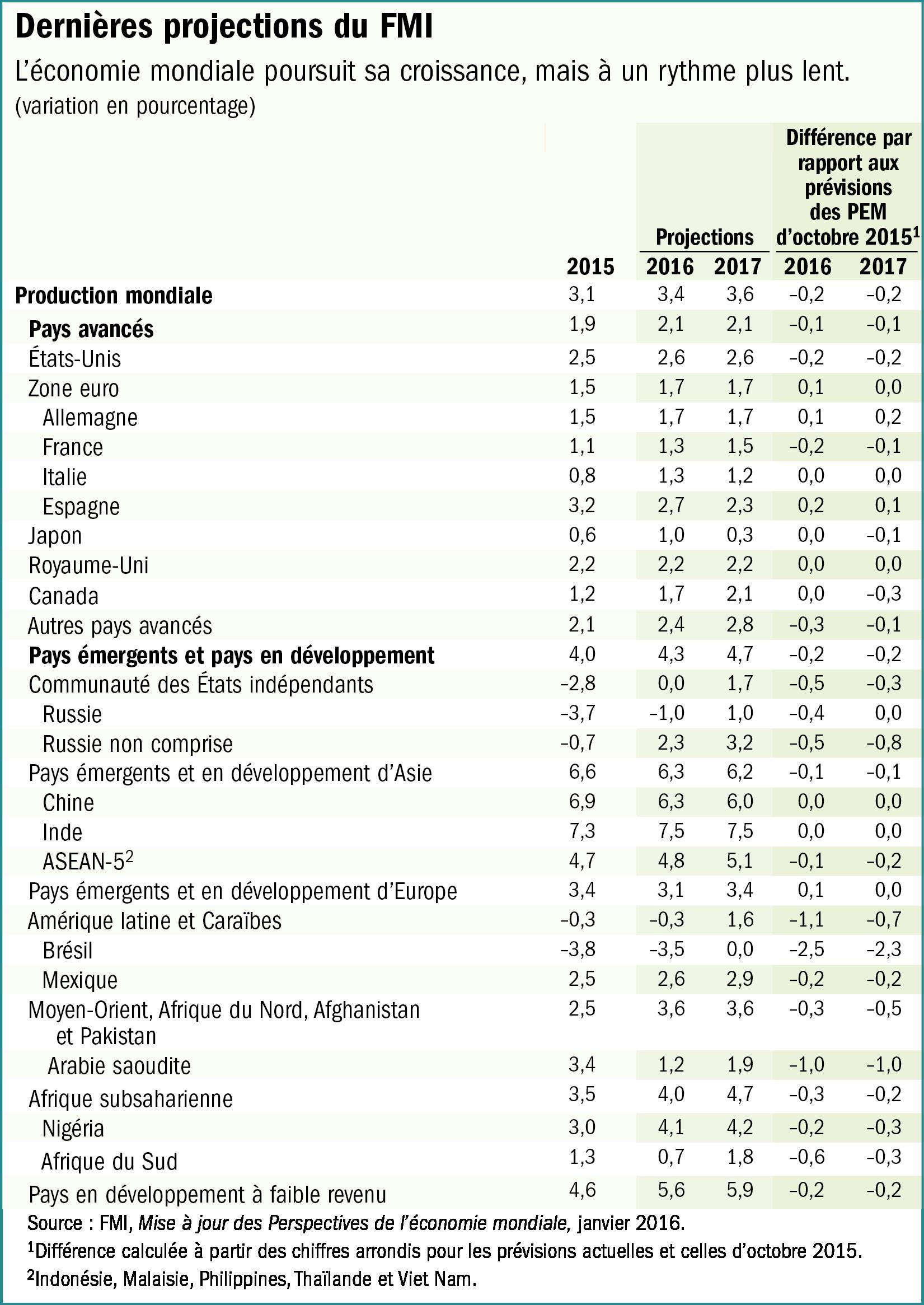

La Mise à jour table désormais sur une croissance mondiale de 3,4 % cette année et de 3,6 % en 2017 (voir tableau), soit des niveaux légèrement inférieurs à ceux annoncés en octobre 2015.

«L’année qui commence sera marquée par de redoutables défis et les gouvernants devront porter leur attention sur la résilience à court terme et les moyens de la renforcer, sans perdre de vue les perspectives de croissance à plus long terme», a déclaré Maurice Obstfeld, Conseiller économique et Directeur du Département des études du FMI.

«Ces mesures à long terme», a-t-il précisé «auront en fait des effets positifs à court terme en nourrissant la confiance et en insufflant un nouvel espoir dans l’avenir».

Des améliorations marginales dans les pays avancés

Dans les pays avancés, la croissance devrait se hisser à 2,1 % et se maintenir en 2017, soit un rebond un peu plus timide que celui prévu en octobre.

L’activité globale reste robuste aux États-Unis, portée par des conditions financières qui restent accommodantes et un renforcement des marchés du logement et du travail. Des difficultés surgissent toutefois du fait de la vigueur du dollar, qui provoque une contraction marginale du secteur manufacturier américain.

Dans la zone euro, l’augmentation de la consommation privée attribuable à la baisse des prix du pétrole et aux conditions financières accommodantes fait plus que compenser un fléchissement des exportations nettes.

Au Japon, la croissance devrait aussi s’affermir en 2016, grâce au soutien budgétaire, au recul des cours du brut, aux conditions financières accommodantes et à l’augmentation des revenus

Les pays émergents aux prises avec un ralentissement de la croissance

Les pays émergents et les pays en développement doivent désormais faire face à une nouvelle réalité de croissance plus faible, où des forces conjoncturelles et structurelles viennent bouleverser la dynamique traditionnelle, ainsi que l’a signalé la Directrice générale du FMI, Christine Lagarde, dans un récent discours.

Les projections de croissance pour la plupart des pays émergents et en développement font état d’un rebond plus modeste que prévu. La croissance devrait passer de 4 % en 2015 (taux le plus bas depuis la crise financière de 2008-09) à 4,3 % et à 4,7 % en 2016 et en 2017, respectivement.

Mais ces grands chiffres ne rendent pas compte des différences observées d’un pays à l’autre.

En Inde et dans les autres pays émergents d’Asie les perspectives s’annoncent encourageantes, et leur croissance devrait être robuste, tandis que l’Amérique latine et les Caraïbes accuseront de nouveau une contraction en 2016, en raison de la récession au Brésil et des difficultés que connaissent d’autres pays de la région. Les pays émergents d’Europe devraient afficher une croissance soutenue, avec toutefois un certain ralentissement en 2016 car la Russie pourrait rester en récession en 2016. La croissance de la plupart des pays d’Afrique subsaharienne enregistrera une reprise graduelle, mais à des taux qui resteront inférieurs à ceux de la dernière décennie.

Les risques sont plutôt de nature baissière

Par-delà les prévisions à court terme, d’importants risques pèsent sur les perspectives, notamment dans le cas des pays émergents et en développement, ce qui pourrait enrayer la reprise mondiale.

Ces risques concernent pour l’essentiel les ajustements à l’œuvre dans l’économie mondiale : concrètement, le rééquilibrage opéré en Chine, le repli des cours des matières premières et les perspectives d’un relèvement progressif des taux d’intérêt aux États-Unis. Ils pourraient se décliner comme suit :

• Un ralentissement plus net de l’économie chinoise, lequel pourrait avoir de plus amples retombées internationales par le truchement des échanges, des prix des produits de base et d’une perte de confiance.

• Une appréciation plus forte du billet vert et un durcissement des conditions de financement à l’échelle mondiale, ce qui pourrait accentuer les vulnérabilités des pays émergents et éventuellement porter atteinte aux bilans des entreprises et aggraver les difficultés de financement de celles qui sont fortement engagées en dollars.

• Une soudaine poussée de l’aversion pour le risque à l’échelle mondiale, quel qu’en soit l’élément déclencheur, qui pourrait entraîner de nouvelles dépréciations prononcées et éventuellement des tensions financières dans les pays émergents vulnérables.

• Une escalade des tensions géopolitiques actuelles dans plusieurs régions, qui pourrait miner la confiance et perturber le commerce mondial, ainsi que les flux financiers et touristiques. De nouveaux chocs économiques ou politiques dans les pays actuellement malmenés sur le plan économique qui pourraient également compromettre la reprise actuellement prévue.

L’évolution des marchés des produits de base pourrait avoir des répercussions négatives ou positives. Du côté négatif, de nouvelles baisses des prix des produits de base pourraient entraîner une dégradation des perspectives pour les pays producteurs déjà fragiles, et une augmentation des rendements sur la dette du secteur énergétique pourrait conduire à un durcissement plus général des conditions de crédit.

Du côté positif, la baisse récente des prix du pétrole pourrait stimuler la demande dans les pays importateurs, notamment si les consommateurs pensent que les prix resteront durablement bas.

«En résumé, il y a beaucoup d’incertitudes et cela contribue, à mon sens, à la volatilité» a ajouté M. Obstfeld.

Le relèvement de la croissance reste une priorité

Dans la conjoncture mondiale actuelle, marquée par un risque de faible croissance persistante, la Mise à jour des PEM souligne qu’il est urgent de relever la croissance effective et potentielle en accompagnant la demande et en menant des réformes structurelles.

Les réformes structurelles, de manière plus précise, demeurent vitales. Les priorités varient d’un cas à l’autre, mais beaucoup de pays avancés gagneraient à engager des réformes propres à renforcer la participation à la population active (Japon, zone euro) et le niveau global d’emploi (vu le vieillissement démographique), et à adopter des mesures pour faire face au surendettement privé.

Les pays émergents et en développement doivent réorienter l’activité vers de nouveaux pôles de croissance. Le relèvement de la croissance assurera en outre le maintien d’une convergence vers les niveaux de revenu des pays avancés.

Ces pays doivent aussi poursuivre leurs réformes structurelles pour corriger les déficits d’infrastructure, promouvoir un climat des affaires dynamique et propice à l’innovation, et mettre en valeur le capital humain à la faveur de réformes de l’éducation et des marchés du travail et des produits.