Graduating university students in Kaduna, Nigeria: growth remains too low to create the needed jobs for new entrants into the labor market (photo: Stringer/Reuters/Newscom)

Les risques extérieurs menacent la stabilité de la reprise en Afrique subsaharienne

11 octobre 2018

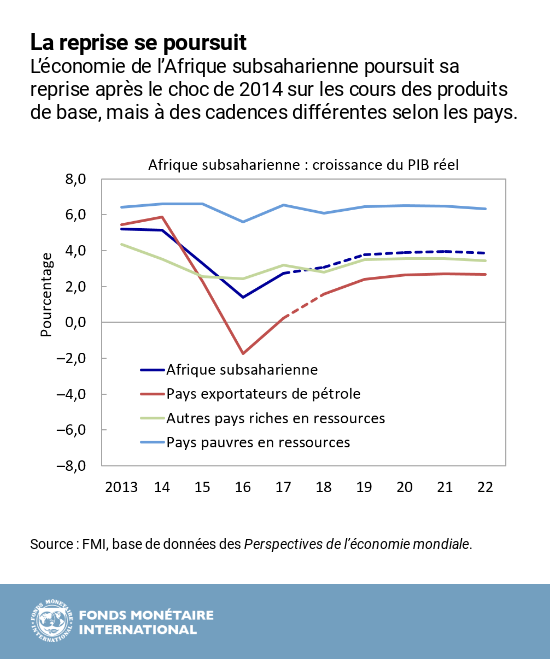

La reprise économique devrait se poursuivre en Afrique subsaharienne, grâce aux ajustements des politiques nationales et à un environnement extérieur porteur. La croissance devrait passer de 2,7 % en 2017 à 3,1 % en 2018, indique le FMI dans la dernière édition des Perspectives économiques régionales pour l’Afrique subsaharienne.

Mais la région est confrontée à une montée des risques, notamment parce que les vulnérabilités sous-jacentes doivent encore faire l'objet de mesures efficaces pour protéger la reprise contre les chocs. « Les politiques doivent viser en priorité à réduire ces vulnérabilités et à renforcer les cadres d'action », souligne M. Abebe Aemro Sélassié, directeur du département Afrique du FMI.

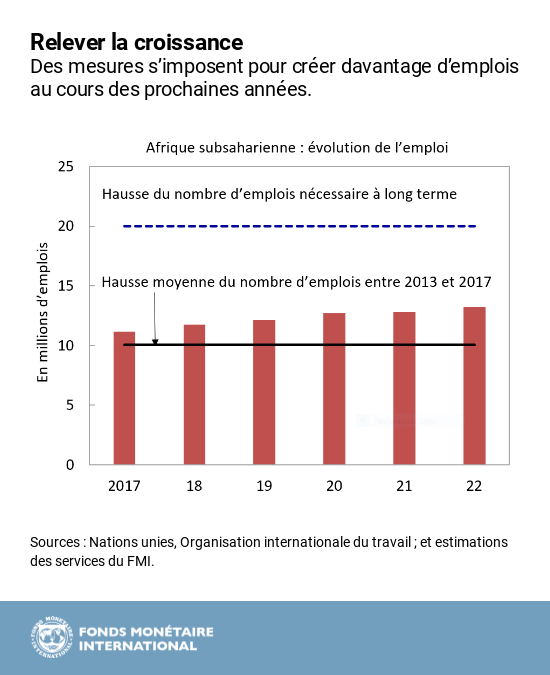

En outre, la croissance potentielle à moyen terme reste trop faible pour créer les emplois nécessaires pour absorber les nouveaux arrivants sur le marché du travail. Il est essentiel d'améliorer la résilience et de relever le potentiel de croissance, mais les mesures à prendre varient selon les pays.

Voici six graphiques pour illustrer la situation.

- La reprise économique devrait se poursuivre en Afrique subsaharienneLa situation n’est pas homogène. Ces dernières années ont été particulièrement difficiles pour les pays exportateurs de pétrole, tels que l’Angola et le Nigéria, à la suite de la chute des cours du pétrole en 2014. Dans ces pays comme dans d’autres pays riches en ressources naturelles, la croissance a repris entre-temps, mais à des niveaux bien inférieurs à ceux d’avant le choc de 2014 sur le prix des matières premières. La croissance reste élevée dans les pays pauvres en ressources naturelles.

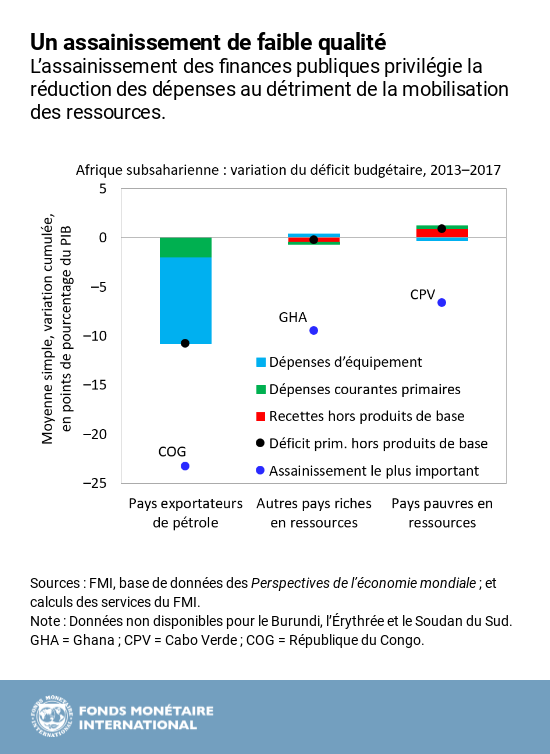

- L’assainissement des finances publiques est en cours, mais il doit s’améliorerLe déficit budgétaire moyen dans la région devrait diminuer : de 4,2 % du PIB en 2017, il devrait s’établir à 3,3 % en 2018. Mais jusqu’ici, la réduction du déficit s’explique en grande partie par le rebond des prix pétroliers pour les pays exportateurs de pétrole et par des coupes sombres dans les dépenses d’équipement dans plusieurs pays. Les progrès sont par contre minimes en ce qui concerne l’indispensable mobilisation des recettes fiscales, qui restent très inférieures au potentiel de la région. Les pays doivent procéder à de nouveaux ajustements pour augmenter leurs recettes afin de réduire leurs vulnérabilités liées à la dette et de dégager des ressources en faveur du développement.

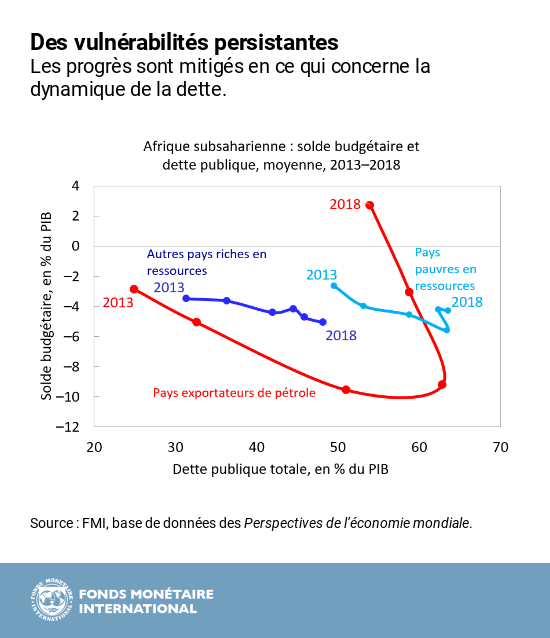

- Les vulnérabilités liées à la dette persistentEn 2017, quinze pays à faible revenu de l’Afrique subsaharienne présentaient un risque élevé de surendettement (Burundi, Cameroun, Cabo Verde, République centrafricaine, Éthiopie, Gambie, Ghana, Sao Tomé-et-Principe, et Zambie) ou se trouvaient en situation de surendettement (Tchad, République du Congo, Érythrée, Mozambique, Soudan du Sud et Zimbabwe). Dans ces pays, la dynamique de la dette est entraînée principalement par d’importants déficits budgétaires et, dans certains cas, par des dépréciations du taux de change. La réduction de la dette est principalement le fait des pays exportateurs de pétrole. Une amélioration des cadres de gestion de la dette pourrait contribuer à une meilleure maîtrise des risques.

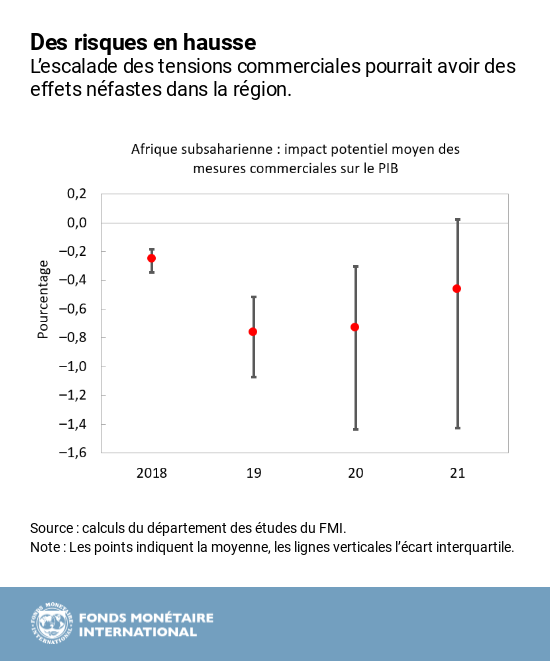

- Les risques s’accumulent pour les perspectivesL’économie mondiale entre dans une période d’incertitude inhabituelle, avec des risques considérables qui pourraient avoir des effets néfastes pour de nombreux pays de la région. L’escalade des différends commerciaux menace de mettre un frein à la reprise économique mondiale à court terme et de nuire aux perspectives de croissance à moyen terme. Les tensions commerciales entre les États-Unis, d’autres grandes puissances économiques et la Chine risquent de coûter à l’Afrique subsaharienne une perte cumulée de 1,5 % du PIB entre 2018 et 2021. Les pays de la région qui ont le plus à perdre dans cette guerre commerciale sont les pays exportateurs de produits de base et ceux qui sont davantage intégrés dans les marchés mondiaux, qu’ils soient importateurs ou exportateurs de ces produits.

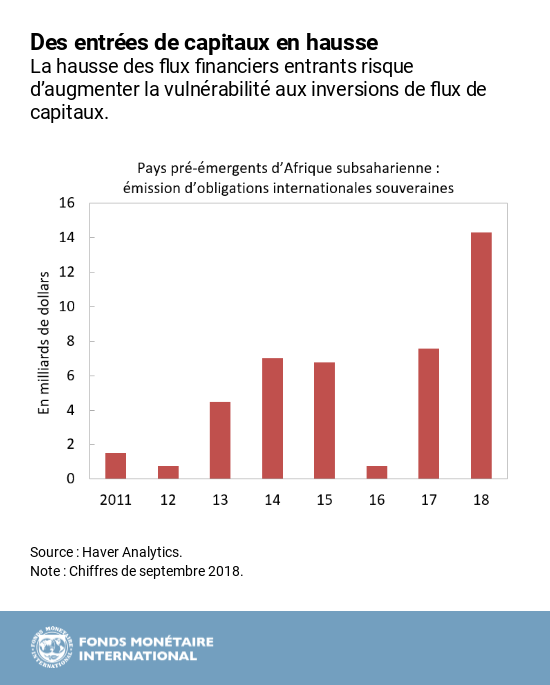

- La région est davantage exposée à un resserrement inattendu des conditions financières mondialesLe resserrement des conditions financières mondiales qui résulte d’une normalisation plus rapide que prévu de la politique monétaire dans les pays avancés ou d’un changement d’attitude soudain des investisseurs pourrait entraver le financement et la croissance pour de nombreux pays d’Afrique subsaharienne. Pour l’instant, les pays pré émergents supportent bien les poussées de volatilité qui ont touché quelques grands pays émergents depuis la mi-avril 2018. La montée des taux d’intérêt aux États-Unis et l’appréciation du dollar accentuent également les risques, comme cela s’est produit par le passé dans les pays émergents et les pays en développement. En particulier, la probabilité d’une inversion massive des flux étrangers en Afrique subsaharienne est beaucoup plus élevée si les taux d’intérêt américains augmentent.

- Des mesures s’imposent pour relever plus rapidement le niveau de vieUne croissance à moyen terme de 4 % est trop faible pour l’Afrique subsaharienne. La région doit accélérer sa croissance pour créer les 20 millions d’emplois supplémentaires nécessaires pour absorber les nouveaux arrivants sur le marché du travail. Plusieurs étapes sont nécessaires pour assurer une croissance vigoureuse, persistante et inclusive : approfondir l’intégration commerciale et financière, notamment dans le contexte de la zone de libre-échange continentale de l’Afrique ; faciliter la circulation des travailleurs et des capitaux par une meilleure affectation des dépenses publiques ; exploiter les possibilités offertes par la quatrième révolution industrielle en promouvant la connectivité numérique et la flexibilité du système éducatif ; supprimer les distorsions du marché ; et prendre des mesures favorisant l’investissement privé et la prise de risques.