Un épisode presque oublié du XIXe siècle nous rappelle que la coopération internationale est essentielle à la stabilité du système monétaire mondial

L’année 1873 a marqué un tournant dans l’histoire monétaire. En juillet, le parlement du nouvel empire germanique avait remplacé toute une série de monnaies fondées sur l’argent par le mark-or. En septembre, la Monnaie de Paris avait limité la frappe d’argent, mettant fin au double étalon monétaire or-argent qui prévalait en France depuis des décennies. Et plus tôt dans l’année, le Congrès américain avait voté la disparition progressive du papier-monnaie temporaire émis pendant la Guerre civile pour lui substituer un dollar-or après la reprise par les autorités des paiements en espèces (pièces), en 1879.

Le Royaume-Uni utilisant déjà l’or, à la fin des années 1870, l’ensemble des grandes nations industrielles se servaient de monnaies-or. L’argent qui, jusqu’en 1873, avait été sur un pied d’égalité avec le métal jaune, devient alors une monnaie métallique secondaire principalement utilisée par les pays périphériques.

Ces évolutions ont entraîné des conséquences monétaires majeures : entre 1873 et la fin de la décennie, l’argent a perdu quelque 20 % de sa valeur par rapport à l’or, après 70 ans de stabilité. Les pays du bloc-or ont connu une grave déflation jusqu’au début des années 1890. Les répercussions réelles sont plus difficiles à apprécier, car nous ne disposons pas de comptes nationaux détaillés pour les années 1870, mais des indicateurs comme la production industrielle témoignent d’une récession grave et prolongée dans plusieurs pays (en Allemagne, par exemple, la période post-1873 est appelée Gründerkrise, littéralement « crise des fondateurs »).

Un bimétallisme mondial

Les systèmes monétaires du XIXe siècle avaient un fonctionnement très différent de notre système actuel. La monnaie était liée aux métaux précieux (lingots). Les pièces (espèces) étaient frappées à partir de lingots et le papier-monnaie était convertible en lingots à des taux de change garantis.

Au début du XIXe siècle, la monnaie était rattachée à l’argent dans la plupart des pays, ou bien à l’or, comme au Royaume-Uni et, à partir du milieu des années 1830, aux États-Unis. La France avait lié sa monnaie à la fois à l’or et à l’argent : aux termes d’une loi napoléonienne de 1803, la Monnaie de Paris payait 200 francs le kilogramme d’argent et 3 100 francs le même poids d’or. Cette double garantie de prix offerte en France est à l’origine du bimétallisme dans le monde : non seulement, elle garantissait une valeur d’échange stable de 15½ entre l’argent et l’or, mais elle établissait également des taux de change quasiment fixes entre tous les pays utilisant des monnaies or ou argent.

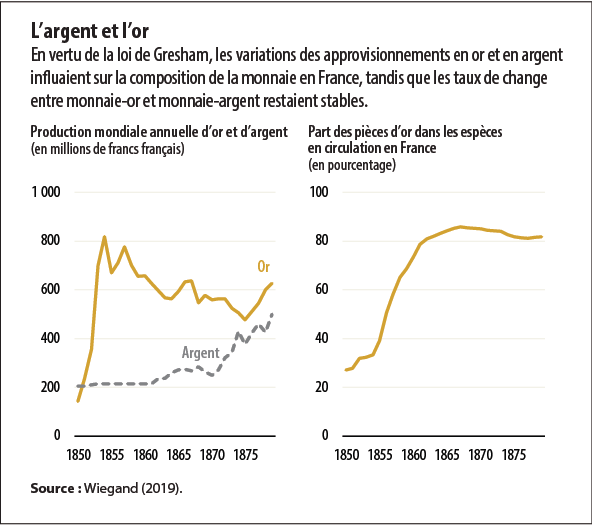

Ce bimétallisme a fonctionné tant que des pièces d’or et d’argent ont eu cours en France. Le pays a joué ensuite le rôle d’un stabilisateur monétaire mondial : en vertu d’un mécanisme appelé « loi de Gresham », les variations des stocks mondiaux d’or et d’argent se sont traduites principalement par des modifications de la composition de la monnaie française, tandis que les taux de change entre les monnaies or et argent restaient stables. En outre, le bimétallisme était plus efficace pour stabiliser les prix qu’un régime monométallique, car les chocs respectivement liés à l’offre d’or ou d’argent se compensaient mutuellement.

La loi de Gresham

D’après la loi de Gresham, dans un régime de change fixe, « la mauvaise monnaie chasse la bonne ». Dans le cas du bimétallisme, la frappe fixait le prix relatif de deux métaux-monnaies. Si les stocks d’un des métaux augmentaient (en raison de nouvelles découvertes ou de réformes monétaires qui démonétisaient ce métal, par exemple), son prix de marché tendait à chuter, ce qui était une incitation à frapper des lingots (métal brut) et à les convertir en espèces (pièces) pour profiter du prix garanti. À l’inverse, l’autre métal, à ce moment-là plus rare (et donc relativement plus précieux), était retiré de la circulation. Les variations des stocks de lingots entraînaient donc une modification de la composition des espèces en faveur du métal « inflationniste » déprécié, tant que la garantie de prix associée à la frappe était effective. Ce principe monétaire doit son nom à Sir Thomas Gresham, agent financier de la reine Élisabeth I.

Le bimétallisme a prospéré dans le monde à peu près jusqu’en 1850. Ensuite, les grandes quantités d’or découvertes en Californie et en Australie ont permis de multiplier par cinq la production mondiale. Suivant la loi de Gresham, la part d’or dans les espèces françaises a bondi, passant de moins de 30 % à plus de 85 % (!) au milieu des années 1860.

Les experts de la monnaie ont pris conscience qu’une telle évolution était dangereuse pour le bimétallisme. Si l’or évinçait complètement l’argent dans les espèces françaises, la France deviendrait de fait un pays du bloc-or. Le lien entre l’or et l’argent serait rompu et le monde serait divisé en un bloc-or et un bloc-argent, ce qui entraînerait un risque de fluctuations potentiellement violentes des taux de change et des prix.

Le problème était particulièrement préoccupant en Allemagne, où la plupart des États utilisaient des monnaies en argent. En l’absence de lien entre les deux métaux, le pays se retrouverait placé sous un régime monétaire différent de celui des grandes puissances économiques mondiales (États-Unis, France et Royaume-Uni) et ses échanges commerciaux avec celles-ci seraient soumis à des taux de change flottants. Les économistes et les entrepreneurs craignaient que l’Allemagne ne soit alors reléguée au rang de pays périphérique. Par ailleurs, le bimétallisme ne faisait pas l’unanimité en France, notamment en raison des fluctuations de la composition des espèces.

Le bimétallisme dans les années 1860

Compte tenu de ces tensions, comment le bimétallisme a-t-il pu se maintenir au-delà des années 1860 ? En 1867, l’empereur Napoléon III a organisé une conférence monétaire internationale à Paris pour réfléchir à d’autres possibilités. À l’issue de cette conférence, une recommandation en faveur d’un système monétaire mondial fondé sur l’or a été formulée. C’est semble-t-il à l’instigation de la France elle-même que le monde tournait ainsi le dos au bimétallisme.

Formuler une recommandation était une chose, la mettre en pratique en était une autre, et pour la France pas moins que pour ses homologues. Pour passer à l’or, il lui fallait se débarrasser des pièces en argent. Mais le métal blanc se déprécierait dès la dissolution du lien avec l’or et se démonétiserait : en abandonnant le bimétallisme, la France se punissait elle-même (Flandreau, 1996).

En Allemagne, les partisans d’un remplacement de l’argent par l’or ou une monnaie bimétallique ont vu grossir leurs rangs. Mais les États ne pouvaient se défaire de leurs pièces d’argent que si quelqu’un les acceptait contre de l’or ; et dans le système bimétalliste, ce « quelqu’un » ne pouvait être que la France. D’après la loi de Gresham, la réforme allemande déboucherait sur une forte hausse de la circulation d’argent français. La France le tolérerait elle ? Ou allait-elle rompre le lien bimétallique pour éviter d’être submergée de pièces en argent et d’être victime précisément de ce que les experts allemands redoutaient, l’isolement monétaire ? Les dirigeants allemands en ont été réduits à des conjectures et la réforme monétaire qu’ils envisageaient est restée au stade embryonnaire (Wiegand, 2022).

En résumé, dans les années 1860, aucune solution simple n’a pu être trouvée pour sortir du bimétallisme, système dont la France était à la fois le maître et l’otage : elle pouvait dissuader les autres pays de modifier les paramètres du système, mais n’était pas en mesure de mettre fin au bimétallisme elle-même sans s’exposer à des pertes considérables. Le bimétallisme a donc triomphé. Les marchés avaient une très grande confiance dans cet arrangement et traitaient les actifs adossés à l’or et à l’argent comme de quasi-substituts (Flandreau et Oosterlinck, 2012).

La réforme allemande

Le contexte a radicalement changé en 1870. Une coalition allemande dirigée par la Prusse a remporté la guerre contre la France, entraînant la chute de Napoléon III, la naissance de la Troisième République et la formation de l’empire allemand. Les troupes prussiennes ont occupé Paris, conditionnant leur retrait au versement d’une indemnité colossale (plus de 20 % du PIB français), payable en argent, notamment. Dès lors, la France n’a plus eu le loisir d’abandonner le bimétallisme : la démonétisation de l’argent aurait sapé sa capacité à payer et à retrouver sa souveraineté.

À Berlin, les dirigeants ont eu ainsi le champ libre pour mener la réforme monétaire, au moins jusqu’à ce que la France ait réglé son tribut. L’Allemagne a donc agi rapidement, voire précipitamment. En juillet 1871, la Monnaie de Berlin a suspendu la frappe de pièces d’argent. Quelques semaines plus tard, le gouvernement fédéral a commencé à acheter de l’or à Londres et, début décembre, le Reichstag a autorisé le monnayage en or. Le gouvernement fédéral et les gouvernements régionaux ont pu introduire les nouvelles pièces d’or simplement en dépensant l’indemnité de guerre (au départ, sans retirer les pièces d’argent). Les espèces en circulation ont donc fortement augmenté, provoquant une relance budgétaire et monétaire de grande ampleur (et de courte durée). Le Reichstag a officiellement adopté l’étalon-or en juillet 1873.

On peut s’interroger sur ce qui a poussé l’Allemagne à adopter une monnaie-or plutôt que bimétallique, sachant que le bimétallisme avait la faveur d’un grand nombre d’économistes allemands avant 1870. Mais la circulation des espèces en Allemagne était trop peu importante pour soutenir à elle seule un bimétallisme mondial : l’Allemagne avait besoin de la France pour maintenir le lien bimétallique, tant avant qu’après le règlement de l’indemnité, et serait sinon renvoyée dans le bloc-argent. La coopération monétaire avait déjà échoué dans les années 1860, mais elle semblait encore plus improbable dans le sillage du conflit armé.

L’Allemagne s’est donc définitivement tournée vers l’or, seule possibilité pour elle d’éviter la marginalisation monétaire, quelles que soient les décisions de la France (Wiegand, 2019). Et l’Allemagne n’était pas isolée : les pays scandinaves et les Pays-Bas ont aussi saisi l’occasion qui se présentait et sont passés de l’argent à l’or.

Le bimétallisme démantelé

Le 5 septembre 1873, la France réglait sa dernière échéance : deux émissions obligataires d’un volume resté inconnu à ce jour (« Rente Thiers ») lui avaient permis de payer bien avant la date prévue. Le lendemain, la Monnaie de Paris limitait la frappe d’argent et rompait ainsi le lien bimétallique.

Cette initiative a surpris. La France aurait pu garder le bimétallisme même après les réformes monétaires de l’Allemagne, des Pays-Bas et des pays scandinaves si elle avait accepté une plus forte proportion de pièces en argent. Dans ces conditions, pourquoi s’exposer et exposer le reste du monde à l’instabilité monétaire ? La mesure semble si autodestructrice que Flandreau (1996) y a vu l’expression d’un revanchisme. S’il a nui à la France, l’arrêt du bimétallisme a été encore plus préjudiciable à l’Allemagne, qui s’est retrouvée à la tête d’un stock d’argent encore plus volumineux et ne pouvant dès lors plus être vendu qu’à perte.

Velde a proposé une explication étonnante (2002). La France aurait pu continuer à soutenir le bimétallisme au début des années 1870, mais sa capacité d’absorption n’était pas infinie. À partir du début de cette décennie-là, les gisements découverts dans l’Ouest américain ont dopé la production mondiale d’argent (voir le graphique) et, selon la loi de Gresham, cet argent risquait de se mêler aux espèces circulant en France et d’évincer l’or. Et que se passerait-il si encore plus de pays abandonnaient les monnaies-argent et cherchaient à se débarrasser de leurs espèces obsolètes en France ?

Le vent avait tourné : c’était à présent à la France de redouter la marginalisation monétaire avec l’argent si le bimétallisme prenait fin. Face à une telle perspective, il semblait préférable d’arrêter les frais tant que les stocks d’argent français étaient encore modestes (et les stocks allemands considérables), plutôt que d’attendre et se retrouver avec de grosses quantités d’argent dont le reste du monde avancé n’aurait pas besoin.

Conformément à la thèse de Velde, la France n’a pas mis un coup d’arrêt brutal au bimétallisme. À la place, le Trésor a souligné que les restrictions applicables à la frappe de monnaie en argent étaient provisoires et pourraient être levées quand les afflux excessifs d’argent auraient cessé. Il s’agissait d’une invitation à peine voilée adressée à l’Allemagne pour qu’elle reconsidère sa réforme. Ces efforts s’étant révélés vains, la disparition du bimétallisme n’a pu être évitée. Au début de l’année 1875, les marchés ont pris acte du fait que le lien bimétallique avait vécu et la France a complètement suspendu la frappe d’argent en 1876. L’étalon-or classique était né.

Les conséquences

On l’a presque oublié, mais les débuts de l’étalon-or ont été difficiles. Dans le nouveau bloc-or, une déflation persistante a fait grimper les taux d’intérêt réels, pesant sur les bénéfices et les investissements. Les conflits qui ont éclaté entre débiteurs et créanciers au sujet de la répartition ont empoisonné l’atmosphère politique. Le public a bientôt pris conscience que les décisions monétaires du début des années 1870 n’étaient pas étrangères à l’affaire. Des groupes de défense du bimétallisme se sont constitués pour demander le retour à l’ancien régime monétaire. Le sujet a été abordé durant les conférences internationales de 1878, 1881 et 1892, mais sans résultat, comme dans les années 1860.

Un autre point d’inflexion a été atteint en juillet 1886, quand un prospecteur de la région sud-africaine du Witwatersrand a découvert un filon rocheux contenant des traces d’or. Il s’agissait en fait d’un gisement aurifère immense, et la ruée vers l’or qui a suivi a éclipsé même les découvertes plus récentes effectuées en Australie et en Californie. L’or est venu grossir les stocks de monnaie, permettant aux pays à court de liquidités de relancer rapidement leur économie. Quand la déflation a pris fin, les problèmes liés à la dette étaient devenus moins préoccupants.

La Belle Époque a commencé, marquée par des évolutions économiques, technologiques et culturelles rapides jusqu’à la Première Guerre mondiale. La prospérité a énormément fait pour la réputation de l’étalon-or : l’arrimage d’une monnaie à l’or est devenu synonyme d’une gestion monétaire avisée. De ce fait, après le premier conflit mondial, les responsables politiques ont cherché à restaurer l’étalon-or, cadenassant ainsi les « chaînes dorées » qui plus tard amplifieraient la Grande Dépression.

Les enseignements

Le bimétallisme a fonctionné sans problème aussi longtemps que l’environnement financier a été stable, et un seul pays, la France, en avait besoin. Quand la situation est devenue plus difficile, il aurait été bon de conserver le bimétallisme, mais une coopération internationale aurait été nécessaire, et celle-ci a échoué lamentablement.

Si le système monétaire actuel a un fonctionnement très différent de celui du XIXe siècle, la stabilité monétaire demeure un bien public et exige à ce titre une coopération internationale, comme tous les autres biens publics mondiaux, de la paix et la stabilité à la protection du climat.

Johannes Wiegand est conseiller au département de la stratégie, des politiques et de l’évaluation du FMI.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Bibliographie :

Flandreau, Marc. 1996. “The French Crime of 1873: An Essay on the Emergence of the International Gold Standard, 1870–1880.” Journal of Economic History 56 (4): 862–97.

Flandreau, Marc, and Kim Oosterlinck. 2012. “Was the Emergence of the International Gold Standard Expected? Evidence from Indian Government Securities.” Journal of Monetary Economics 59 (7): 649–69.

Velde, François R. 2002. “Following the Yellow Brick Road: How the United States Adopted the Gold Standard.” Federal Reserve Bank of Chicago Economic Perspectives 26 (2): 42–58.

Wiegand, Johannes. 2019. “Destabilizing the Global Monetary System: Germany’s Adoption of the Gold Standard in the Early 1870s.” IMF Working Paper 19/32, International Monetary Fund, Washington, DC.

Wiegand, Johannes. 2022. “Pictures of a Revolution: Analyzing the Transition from Global Bimetallism to the Gold Standard in the 1860s and 1870s.” IMF Working Paper 22/119, International Monetary Fund, Washington, DC.