Embouteillage en Allemagne : les pays disposant d’une marge de manœuvre pourraient investir dans les infrastructures publiques pour stimuler la croissance potentielle et la demande intérieure. (photo: Kai Pfaffenbach/Reuters/Newscom)

Zone euro : des signes de reprise, mais des réformes sont nécessaires

26 juillet 2017

La reprise économique plus vigoureuse dans la zone euro cette dernière année a été porteuse d’emplois et d’opportunités. Les états membres de la zone euro profitent tous de cette reprise et les écarts de taux de croissance entre les pays ont atteint leur niveau le plus faible depuis le lancement de l’euro en 1999. Mais malgré cet élan de croissance, la zone euro se heurte encore à une dette publique élevée dans certains pays, à un manque de convergence des revenus entre les États membres et à la nécessaire de réduire les déséquilibres accumulés avant la crise ; autant de domaines où de nouvelles reformes s’imposent.

À consulter également :

Une dette publique élevée

En dépit de la reprise économique, un certain nombre de pays de la zone euro - au premier rang desquels figurent la Grèce, l’Italie et le Portugal – accusent un niveau d’endettement public élevé. Ces pays, qui disposent d’une marge de manœuvre limitée pour amortir les chocs économiques, pourraient faire face à des coûts d’emprunt plus élevés du fait d’un retrait progressif de la relance monétaire sous la forme, par exemple, d’une réduction du rachat de titres par la BCE. Ces pays doivent dès à présent se reconstituer des marges de manœuvre et placer leur ratio dette publique/PIB sur une trajectoire résolument descendante.

Hausse des revenus : une promesse rompue

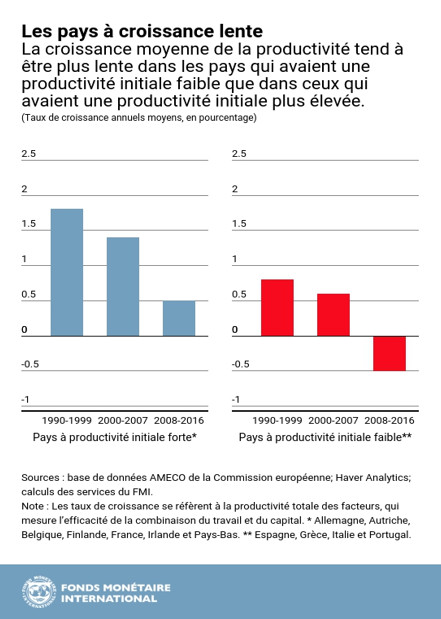

La zone euro souffre également d’un problème plus profond : l’absence de convergence des niveaux de revenu par habitant entre ses États membres. Dans les 12 membres fondateurs de la zone monétaire, le rapprochement des revenus est au point mort depuis l’adoption de l’euro. Contrairement aux attentes, la croissance affichée par les pays aux revenus plus faibles n’a pas été plus vigoureuse que celle des pays aux revenus plus élevés du groupe.

Cette hétérogénéité est intimement liée au ralentissement de la croissance de la productivité dans les pays qui avaient initialement des revenus plus faibles. Cela remet en question la promesse d’une hausse des revenus engendrée par une plus grande intégration économique, une des raisons d’être de l’union monétaire.

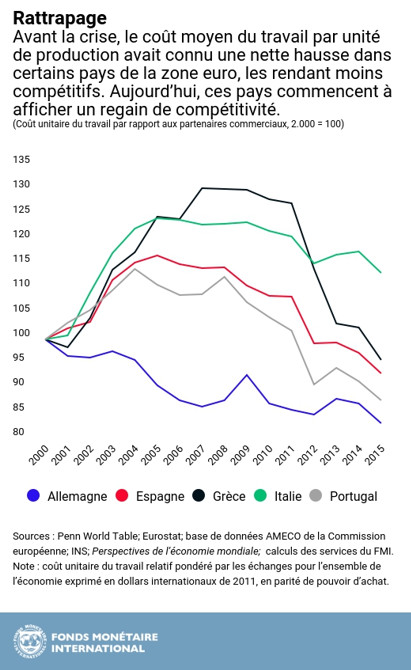

Dans le même temps, les écarts de compétitivité sous-jacente entre ces pays se sont creusés au cours des années qui ont suivi l’adoption de l’euro. Dans certains pays, la hausse des salaires a dépassé celle de la productivité, un phénomène allant généralement de pair avec les déficits commerciaux et la hausse progressive de la dette extérieure. Un certain nombre de pays, tels que l’Espagne, la Grèce et le Portugal ont procédé à des licenciements douloureux après la crise, ce qui a eu pour effet de gonfler la production par travailleur et de renforcer leur compétitivité.

Ces pays doivent toutefois consentir plus d’efforts pour combler la perte de compétitivité qu’ils avaient accusé avant la crise. Aujourd’hui ce travail ne doit pas se centrer sur des réductions d’effectifs mais plutôt sur une plus forte productivité, notamment à travers l’investissement et des méthodes de travail plus efficientes ainsi que sur une réforme des mécanismes de négociation salariale. En plus du rétablissement de la compétitivité, ces mesures permettraient de relever le taux d’emploi et, à terme, d’améliorer les niveaux de vie.

Une conjoncture propice aux réformes

Dans le contexte actuel d’une reprise plus forte, le moment est opportun pour engager des réformes.

Les conclusions d’études récentes du FMI donnent espoir en montrant que les réformes tendent à produire plus de résultats dans les pays ayant une productivité et des revenus plus faibles au départ. Par conséquent, les réformes stimulent davantage la productivité dans les pays qui en ont le plus besoin, leur permettant ainsi de regagner leur compétitivité et d’accélérer la croissance des revenus.

En Italie, par exemple, la modernisation du cadre de négociation salariale pour un meilleur alignement des salaires sur la productivité permettra de renforcer la compétitivité et l’emploi.

Neutralité budgétaire des réformes

Les réformes engagées par les pays ayant une dette publique élevée et aucune marge de manœuvre devraient rester neutres sur le plan budgétaire. Ces pays peuvent, par exemple, réinvestir les économies dégagées par la réduction de la durée des indemnités d’assurance-chômage dans des programmes de recyclage professionnel destinés aux chômeurs de longue durée. La priorité pourrait également être donnée aux réformes peu coûteuses, comme celles relatives au marché des produits, visant par exemple à assouplir les horaires d’ouverture des commerces.

Vieillissement de la population et investissements

Les pays qui, comme l’Allemagne et les Pays-Bas, disposent d’un espace budgétaire important, devraient être parés aux effets que le vieillissement démographique aura au cours des années à venir. Ces pays vont devoir renforcer leur productivité pour être en mesure de financer les prestations accordées à un nombre croissant de retraités. Les reformes devraient avant tout viser les secteurs à faible productivité, tels que le secteur des services professionnels en Allemagne.

Ces pays devraient aussi allouer leurs excédents budgétaires à l’investissement public dans les domaines de l’infrastructure, l’éducation et l’innovation. Cela leur permettrait de stimuler la croissance à moyen terme et de réduire leurs considérables excédents commerciaux.

Ils peuvent également limiter l’effet négatif que ces réformes pourraient avoir à court terme sur certaines couches de la population. En Finlande, par exemple, les travailleurs ont récemment bénéficié d’une réduction d’impôt sur le revenu en échange d’une série de réformes visant à réduire les charges sociales que doivent verser les employeurs.

Construire des institutions communes

L’Union européenne pourrait faire davantage pour convaincre ses membres de mettre en application les réformes recommandées. Par exemple, l’UE pourrait encourager les réformes en affectant une part de son budget à des mesures d’accompagnement.

Elle devrait aussi continuer à œuvrer en faveur d’une plus grande intégration des secteurs de l’énergie, des transports et du numérique. Avec la montée en régime de la reprise économique et le climat politique plus favorable à l’UE, les conditions sont réunies pour avancer sur le front de l’architecture institutionnelle de la zone euro. Il est essentiel de parachever la construction d’une union bancaire, y compris en adoptant un dispositif commun de garantie des dépôts, pour affaiblir le lien qui unit les banques et les États et limiter les risques que les banques en difficulté présentent pour les finances publiques.

L’établissement d’un marché financier unifié qui se substituerait à la multitude de marchés nationaux qui existent aujourd’hui, pourrait doper l’investissement en diversifiant les sources de financement.

Enfin, la création d’une capacité budgétaire centralisée pour la zone euro donnerait la possibilité aux pays en grande difficulté d’absorber des chocs même lorsque leurs propres budgets sont fortement sollicités. Ce mécanisme pourrait se conjuguer à la réforme du cadre budgétaire afin d’en simplifier les règles et d’en automatiser les procédures d’exécution.