Plus de 15 ans après la crise financière mondiale, le système bancaire et financier semble avoir gagné en sécurité. Mais, il se transforme également et, ce faisant, il change le visage des acteurs apporteurs de liquidités, modifie la circulation de la monnaie et déplace les risques d’instabilité économique et financière. De ce fait, le prochain choc pourrait ne pas provenir d’une banque, mais de la nouvelle infrastructure qui sous-tend le système.

Après 2008, les autorités de réglementation ont rapidement pris des mesures pour relever les normes de fonds propres et introduire de nouveaux outils de surveillance, tels que les tests de résistance. Les banques ont assaini leurs bilans et se sont retirées des activités de prêt et d’arbitrage risquées. Les gestionnaires d’actifs ont été tenus pour responsables des turbulences financières au début de la pandémie, mais pas les banques.

Cependant, alors même que les autorités de réglementation renforçaient les banques, les innovations apparues après la crise ont remodelé le paysage financier. Les gestionnaires d’actifs ont fourni davantage de liquidités au fur et à mesure que les banques se repliaient, des start-up non bancaires ont élaboré de nouveaux outils d’évaluation des risques pour les prêteurs institutionnels, des développeurs ont élargi l’éventail des cryptoactifs, et les banques centrales et les États ont mis en place des systèmes de paiement en temps réel.

Ces évolutions ont permis de réduire les coûts des transactions, d’étendre l’accès à ces dernières et de les accélérer. Mais elles ont également entraîné des changements majeurs dans la structure de l’intermédiation financière. La liquidité, le crédit et les paiements, qui sont au cœur du système bancaire, se sont mis à graviter autour des gestionnaires d’actifs, des plateformes technologiques et des réseaux décentralisés.

Cette restructuration du système financier soulève aujourd’hui d’importantes questions. Que se passe-t-il lorsque des fonctions financières essentielles se trouvent hors du cadre réglementaire ? Comment garantir la stabilité d’un système financier devenu plus rapide, plus horizontal et plus fragmenté ?

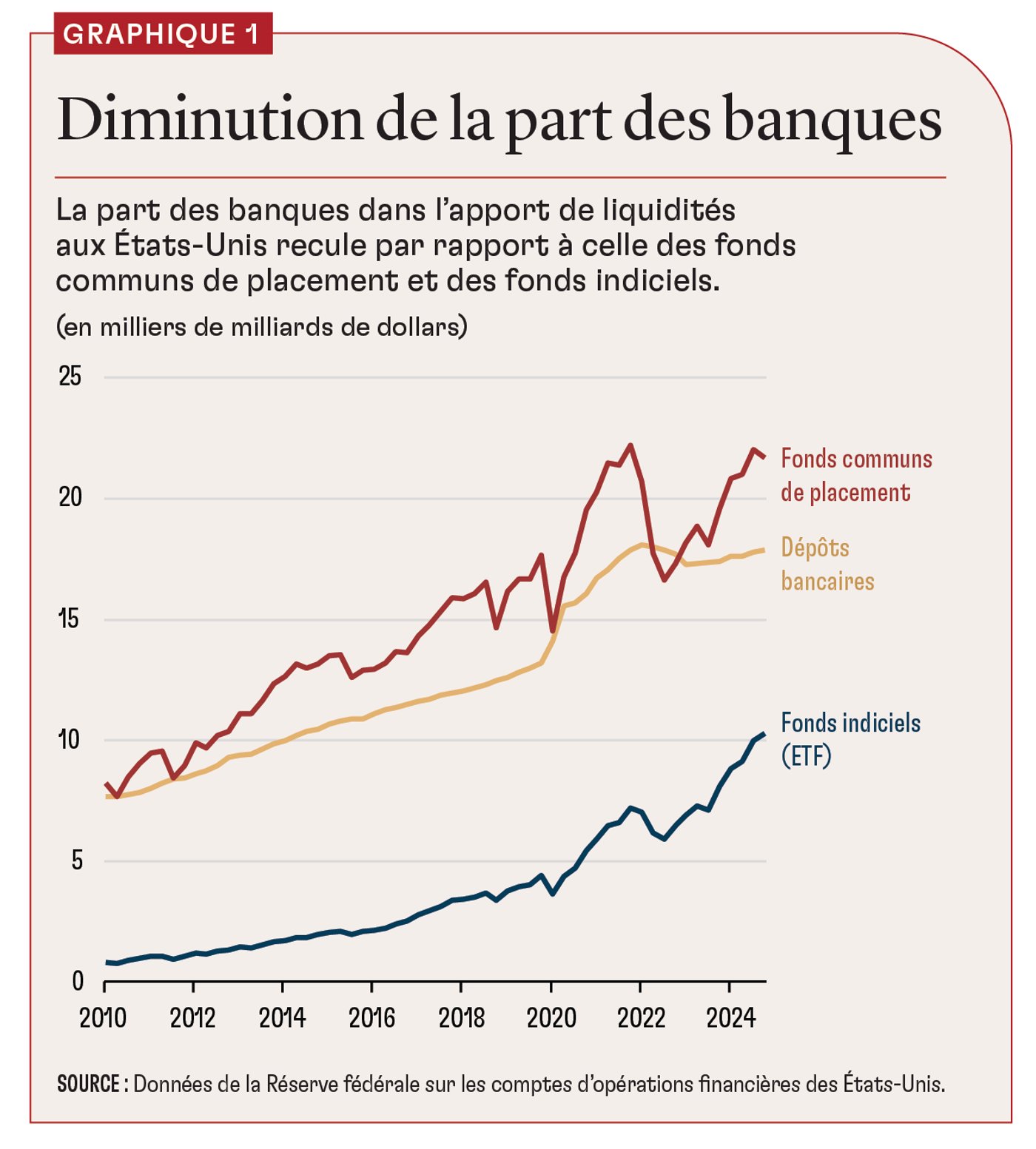

Des banques aux gestionnaires d’actifs

Jusque récemment, les banques étaient les acteurs qui créaient de la liquidité pour les marchés financiers. Désormais, ce sont les fonds de gestion d’actifs non bancaires, et non les banques, qui assurent une part croissante de la liquidité au jour le jour du système nécessaire aux ménages et aux investisseurs (graphique 1). Les fonds indiciels (ETF) et les fonds communs de placement à capital variable permettent aux investisseurs d’obtenir le rachat de leurs parts à la demande, alors même que ces fonds possèdent des actifs tels que des obligations d’entreprises qui sont tout sauf liquides. Ils promettent une liquidité au jour le jour, mais détiennent des actifs sous-jacents qui peuvent ne pas être cessibles, à l’instar des banques, il est vrai, mais sans garantie des dépôts, sans volant de fonds propres et sans accès à la banque centrale.

Cela n’est pas une théorie. C’est une réalité. Mes recherches menées avec Yiming Ma et Kairong Xiao de l’Université Columbia montrent que les fonds communs de placement obligataires fournissent, à eux seuls, une liquidité considérable par rapport à l’ensemble du système bancaire et que la part qu’ils représentent grossit. Pourtant, lorsque les marchés deviennent volatils, le fonctionnement des fonds communs de placement peut amplifier les chocs plutôt que les absorber. En effet, ces fonds peuvent être contraints de vendre des actifs illiquides sur un marché en baisse, ce qui aggrave alors les tensions.

Les fonds indiciels ajoutent à la complexité. Sur le papier, la plupart sont des véhicules passifs. Plus de 95 % d’entre eux suivent un indice, tel que le S&P 500 ou le Bloomberg US Aggregate Bond Index. Mais, dans la pratique, beaucoup sont étonnamment actifs. Il existe aujourd’hui plus de fonds indiciels que d’actifs sous-jacents. Pour de nombreuses classes d’actifs, les investisseurs peuvent choisir entre des fonds indiciels classiques, des fonds sectoriels, des stratégies smart bêta et même des produits thématiques, tels que des fonds indiciels axés sur l’intelligence artificielle (IA), la robotique ou l’écologie.

En coulisses, les promoteurs de fonds indiciels doivent gérer activement leurs portefeuilles afin de répondre aux flux des investisseurs et maintenir les prix en adéquation avec la valeur des actifs sous-jacents. Les gestionnaires de fonds indiciels obligataires s’écartent fréquemment de leurs indices de référence déclarés, comme le révèlent mes travaux réalisés avec Naz Koont de l’Université Stanford, Lubos Pastor de la Booth School of Business de l’Université de Chicago et Yiming Ma de l’Université Columbia. Les fonds indiciels obligataires, en particulier, se négocient comme des actions liquides, mais détiennent des obligations sous-jacentes illiquides. Ils s’appuient sur un réseau d’intermédiaires spécialisés, appelés participants autorisés, pour arbitrer les écarts de prix entre les fonds indiciels et les actifs sous-jacents.

Ces participants sont également des courtiers en obligations et utilisent les mêmes bilans en qualité de gestionnaires de fonds indiciels qu’en qualité de prestataires de services dispensés à leurs clients actifs en bourse. Lorsque les bilans des courtiers se resserrent ou que les marchés obligataires se grippent, l’arbitrage des fonds indiciels peut devenir impossible. Alors, les prix dérivent et la liquidité diminue. Et les investisseurs qui s’attendaient à une flexibilité similaire à celle des actions peuvent se retrouver avec un produit plus proche d’un fonds à capital fixe.

Le nouvel écosystème d’apport de liquidités est plus axé sur le marché, plus large et potentiellement moins coûteux que l’ancien. Au demeurant, les banquiers rencontrent plus de difficultés pour assurer la liquidité au jour le jour, et les gestionnaires d’actifs interviennent pour combler les besoins. Mais ce nouvel écosystème fonctionne selon des règles différentes, avec des risques différents lorsque les marchés se figent.

IA et mégadonnées

Le crédit, auparavant domaine réservé des banquiers et des chargés de prêt, s’appuie de plus en plus sur l’IA et les mégadonnées. Les plateformes non bancaires de la fintech utilisent les historiques de paiement et l’apprentissage automatique pour réduire les coûts de recherche, contourner les exigences en matière de garanties, accélérer les approbations de prêts et atteindre des emprunteurs souvent négligés par les banques traditionnelles. Ainsi, les données circulent plus librement entre emprunteurs et prêteurs, avec, à la clé, la possibilité d’entraîner des machines toujours plus précises et adaptatives. Mes travaux menés avec Pulak Ghosh de l’Indian Institute of Management et Boris Vallée de l’Université Harvard montrent comment ce scénario se joue en Inde. Les petits commerçants qui recourent davantage aux paiements scripturaux, laissant des traces écrites détaillées et traçables, ont un meilleur accès aux prêts pour leurs fonds de roulement. Ils paient des taux d’intérêt moins élevés et sont moins susceptibles de faire défaut. Dans les faits, les empreintes numériques sont les nouvelles cotes de crédit.

Ce retour d’information permis par les données de crédit a renforcé le pouvoir de la bigtech. Des plateformes telles qu’Ant Group d’Alibaba, Amazon et Mercado Libre en Amérique latine regroupent désormais paiements, commerce électronique et crédit. Le volume de leurs portefeuilles de prêts aux consommateurs et aux petites entreprises dépasse aujourd’hui celui de nombreuses banques. L’effet d’échelle offre un certain confort, mais induit aussi un certain degré de concentration : la plateforme qui contrôle le bouton de paiement peut détourner les emprunteurs et les commerçants des banques concurrentes, ce qui soulève d’épineuses questions en matière de concurrence.

La taille n’est pas la seule préoccupation. Comme la bigtech se trouve en dehors des filets de sécurité traditionnels, elle n’entre pas encore dans le champ d’application des règles traditionnelles en matière de capital, de liquidité et de résolution. En 2024, Amazon a brusquement mis fin à son programme interne de prêts aux petites entreprises, qui représentait 140 milliards de dollars, illustrant ainsi comment le crédit accordé par les plateformes peut disparaître au moment même où les entreprises en ont le plus besoin. Alors que les prêts basés sur l’IA et les données concourent toujours plus à orienter le crédit vers quelques passerelles numériques, de monopoles technologiques trop gros pour faire faillite émergent et de nouvelles interrogations surgissent.