Loading component...

Perspectives de l’économie mondiale

Mise à jour des perspectives de l'économie mondiale : juillet 2019

juillet 2019

juillet 2019

Une croissance mondiale encore languissante

Une demande finale défaillante

Dans un contexte difficile caractérisé par l’accentuation des tensions commerciales et technologiques entre les États-Unis et la Chine, ainsi que par l’incertitude prolongée en ce qui concerne le Brexit, l’expansion de l’activité mondiale est restée faible au premier semestre 2019. La croissance a été supérieure aux prévisions dans certains pays avancés, mais inférieure aux attentes dans les pays émergents et les pays en développement.

La croissance a été plus élevée que prévu aux États-Unis et au Japon, et les facteurs exceptionnels qui ont nui à la croissance dans la zone euro en 2018 (notamment les modifications des normes d’émission pour les nouvelles automobiles) ont semblé s’estomper comme on l’avait anticipé.

Parmi les pays émergents et les pays en développement, le PIB en Chine a été plus élevé que prévu au premier trimestre, mais les indicateurs pour le deuxième trimestre semblent indiquer un fléchissement de l’activité. Ailleurs dans les pays émergents d’Asie, ainsi qu’en Amérique latine, l’activité a été inférieure aux attentes.

Si le PIB global de certains pays a été supérieur aux prévisions, les données font état de manière plus générale d’une demande finale mondiale modérée, notamment pour l’investissement fixe. L’accumulation des stocks de biens invendus a porté le PIB aux États-Unis et au Royaume-Uni au premier trimestre, tandis que le faible niveau des importations a rehaussé la production en Chine et au Japon.

Pour ce qui est des secteurs, l’activité dans le secteur des services a tenu bon, mais le ralentissement de l’activité manufacturière mondiale, qui a commencé au début de 2018, a persisté, du fait de la faiblesse des dépenses des entreprises (machines et matériel) et des achats de biens durables (voitures par exemple) par les consommateurs. Cela semble indiquer que les entreprises et les ménages continuent de freiner leurs dépenses à long terme sur fond d’incertitude élevée.

Un commerce mondial faible

Les tendances des dépenses apparaissent aussi dans le commerce mondial, qui est généralement à forte intensité de biens d’investissement et de biens de consommation durables. La croissance du volume des échanges commerciaux est tombée aux environs de ½ % sur un an au premier trimestre de 2019 après s’être inscrite au-dessous de 2 % au quatrième trimestre 2018. Ce ralentissement est particulièrement marqué dans les pays émergents d’Asie.

Les perspectives peu encourageantes du commerce, qui s’expliquent dans une certaine mesure par les tensions commerciales, pèsent à leur tour sur l’investissement. L’état d’esprit des chefs d’entreprise et les enquêtes menées auprès des directeurs d’achat par exemple font état de perspectives moroses pour l’industrie manufacturière et le commerce, avec des vues particulièrement pessimistes sur les nouvelles commandes. Le point positif reste la tenue du secteur des services, où l’état d’esprit est relativement résilient, contribuant à la croissance de l’emploi (ce qui, à son tour, consolide la confiance des consommateurs).

Une inflation modérée

En phase avec la faible croissance de la demande finale, l’inflation hors alimentation et énergie dans l’ensemble des pays avancés a fléchi pour s’établir en deçà des objectifs fixés (par exemple aux États‑Unis) ou est restée largement au-dessous (zone euro, Japon). L’inflation hors alimentation et énergie est aussi tombée davantage au-dessous des moyennes historiques dans bon nombre de pays émergents et de pays en développement, à l’exception de quelques pays comme l’Argentine, la Turquie et le Venezuela.

Comme l’activité mondiale est généralement restée faible, les facteurs influant sur l’offre ont continué de dominer l’évolution des prix des produits de base, notamment dans le cas du pétrole (avec les troubles civils au Venezuela et en Libye, ainsi que les sanctions américaines contre l’Iran). En dépit de la forte hausse des prix du pétrole jusqu’à fin avril (et de la hausse des droits à l’importation dans certains pays), la pression des coûts a été modérée, du fait de la croissance encore timide des salaires dans de nombreux pays alors même que les marchés du travail ont continué de se tendre. L’inflation globale est donc restée modérée dans la plupart des pays avancés et des pays émergents. Cela a contribué en partie à une forte baisse de l’inflation attendue par les marchés aux États-Unis et dans la zone euro.

Signaux divers et variation de l’appétit pour le risque

Les actions et les faux pas des pouvoirs publics ont joué un rôle important dans ces résultats, notamment par leur impact sur l’état d’esprit des marchés et la confiance des chefs d’entreprise. Si la prolongation de six mois du Brexit qui a été annoncée début avril a offert un certain répit dans un premier temps, l’escalade des tensions commerciales en mai, les craintes de perturbations des chaînes d’approvisionnement en technologies et les tensions géopolitiques (par exemple, les sanctions américaines contre l’Iran) ont sapé la confiance des marchés (encadré 1).

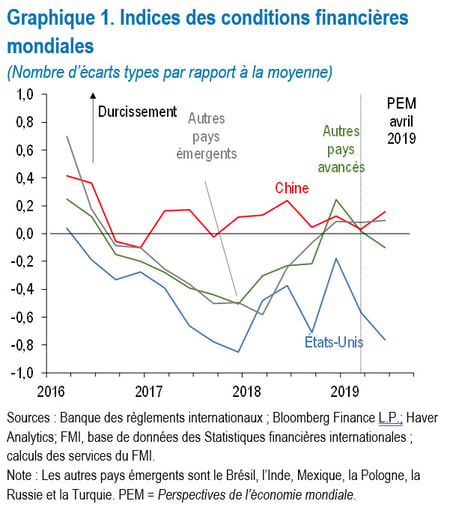

L’appétit pour le risque semble être remonté quelque peu en juin, après que des banques centrales ont signalé la poursuite probable d’une politique monétaire accommodante. Après le sommet du G-20 en juin, où les États-Unis et la Chine sont convenus de reprendre les négociations commerciales et d’éviter de nouveaux relèvements des droits de douane, la perspective que les deux parties continuent de chercher à régler leurs différends a profité à l’état d’esprit des marchés. Les conditions financières aux États-Unis et dans la zone euro sont maintenant plus détendues qu’à l’époque des PEM d’avril, alors qu’elles restent plus ou moins inchangées pour les autres régions.

Croissance mondiale encore languissante

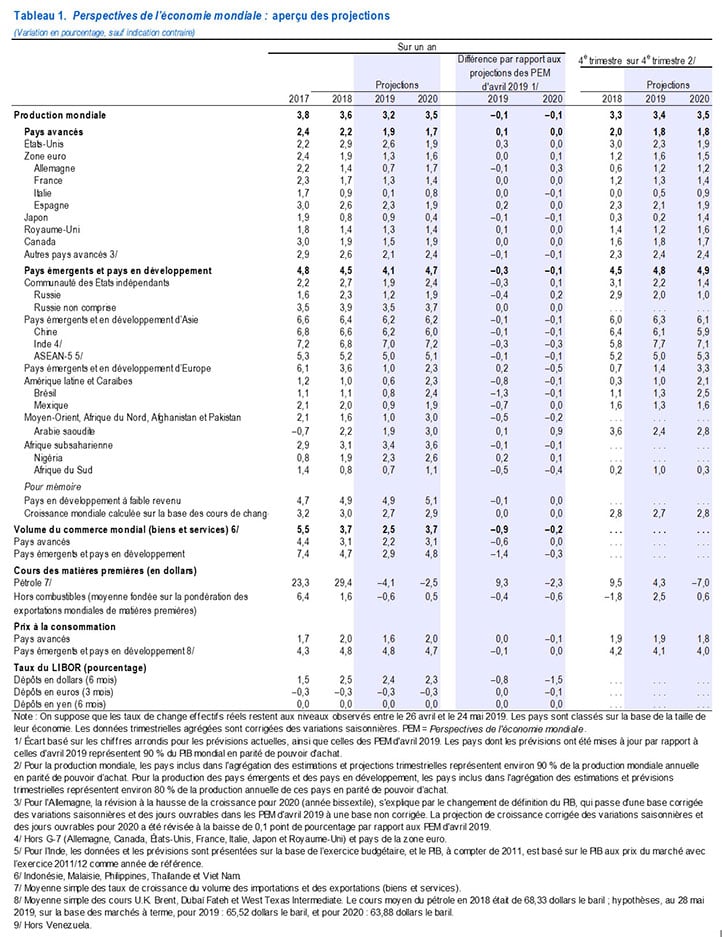

Il est prévu que la croissance mondiale s’établira à 3,2 % en 2019, puis accélérera à 3,5 % en 2020 (soit 0,1 point de pourcentage de moins que la prévision des PEM d’avril 2019 pour les deux années). Sur le front commercial, la prévision tient compte du relèvement de 10 à 25 % de droits de douane américains sur 200 milliards d’exportations chinoises en mai 2019, et des mesures de représailles adoptées par la Chine. Les révisions à la baisse des prévisions de croissance pour la Chine et les pays émergents d’Asie correspondent plus ou moins à l’impact simulé d’une intensification des tensions commerciales et des effets connexes sur la confiance qui sont examinés dans l’encadré scénario 1 des PEM d’octobre 2018.

L’accélération de la croissance mondiale qui est attendue en 2020 repose dans une large mesure sur plusieurs facteurs : 1) l’état d’esprit sur les marchés financiers reste positif ; 2) les freins temporaires continuent de disparaître, notamment dans la zone euro ; 3) certains pays émergents en difficulté, comme l’Argentine et la Turquie, se stabilisent ; 4) un effondrement encore plus violent est évité dans d’autres pays, comme l’Iran et le Venezuela. La stabilisation ou le redressement qui est attendu dans les pays en difficulté représente environ 70 % de la hausse de la prévision de croissance mondiale pour 2020 par rapport à 2019. À leur tour, ces facteurs reposent sur un contexte mondial propice qui fait en sorte que le ton plus conciliant des banques centrales et les mesures de stimulation en Chine ne sont pas atténués par une escalade des tensions commerciales ou un Brexit désordonné.

Dans les pays avancés, la croissance devrait atteindre 1,9 % en 2019 et 1,7 % en 2020. La projection pour 2019 est supérieure de 0,1 point de pourcentage à celle établie en avril, ce qui s’explique principalement par une révision à la hausse pour les États-Unis.

Dans le groupe des pays émergents et pays en développement, la croissance devrait être de 4,1 % en 2019, puis monter à 4,7 % en 2020. Les prévisions pour 2019 et 2020 sont inférieures de 0,3 et 0,1 point de pourcentage, respectivement, à celles d’avril, en raison de révisions à la baisse dans toutes les régions principales.

Risques de dégradation

Les risques de dégradation se sont intensifiés depuis les PEM d’avril 2019. Il s’agit de l’escalade des tensions commerciales et technologiques, de la possibilité d’un épisode prolongé d’aversion au risque mettant au jour les facteurs de vulnérabilité financière qui se sont accumulés pendant des années de taux d’intérêt bas, des tensions géopolitiques et de la montée de tensions désinflationnistes qui rendent les chocs plus persistants.

Perturbations du commerce et des chaînes d’approvisionnement en technologies : La confiance des chefs d’entreprise et l’état d’esprit des marchés financiers ont été fréquemment secoués depuis le début de 2018 par une succession persistante de relèvements de droits de douane par les États-Unis et de mesures de représailles de la part de leurs partenaires commerciaux, ainsi que par l’incertitude prolongée entourant le retrait du Royaume-Uni de l’Union européenne. En mai, les tensions se sont diversifiées, avec la perspective de mesures américaines contre des sociétés technologiques chinoises et la menace américaine d’imposer des droits de douane au Mexique en l’absence de mesures visant à réduire les migrations. Si les tensions se sont atténuées en juin, la conclusion d’accords durables sur ces questions reste sujette à des négociations qui pourraient s’avérer prolongées et difficiles. Le principal facteur de risque pour l’économie mondiale est que des développements négatifs — nouveaux droits de douane entre les États-Unis et la Chine, droits de douane américains sur les automobiles ou Brexit sans accord — sapent la confiance, pèsent sur l’investissement, perturbent les chaînes d’approvisionnement mondiales et fassent tomber la croissance mondiale bien en-deçà du niveau prévu dans le scénario de référence.

Variations brutales de l’appétit pour le risque : Comme noté plus haut, l’aggravation des tensions commerciales entre les États-Unis et la Chine en mai a provoqué une détérioration rapide de l’appétit pour le risque à l’échelle mondiale. Si l’état d’esprit s’est amélioré en juin, de nombreux facteurs pourraient déclencher d’autres épisodes de ce type : il s’agit notamment d’une nouvelle montée des tensions commerciales, de l’incertitude prolongée quant aux politiques budgétaires et d’une détérioration de la dynamique de la dette dans des pays très endettés, d’une intensification des problèmes dans de grands pays émergents qui sont aujourd’hui en plein milieu d’un ajustement macroéconomique difficile (par exemple l’Argentine et la Turquie), ou d’un ralentissement plus prononcé que prévu en Chine, qui fait face à de multiples pressions sur sa croissance en raison des tensions commerciales et du durcissement nécessaire de sa réglementation. En fonction de sa gravité, un épisode d’aversion pour le risque pourrait mettre au jour des facteurs de vulnérabilité financière qui se sont accumulés pendant des années de taux d’intérêt bas : des emprunteurs très endettés pourraient avoir du mal à refinancer leurs dettes et les capitaux pourraient fuir les pays émergents et les pays préémergents.

Tensions désinflationnistes : Les craintes concernant des spirales désinflationnistes se sont atténuées pendant la reprise cyclique de la mi‑2016 à la mi-2018. Le ralentissement de la croissance mondiale et le recul de l’inflation hors alimentation et énergie dans les pays avancés et les pays émergents ont ravivé ce risque. Une inflation plus faible et des anticipations inflationnistes ancrées à un plus bas niveau accroissent les problèmes de service de la dette pour les emprunteurs, pèsent sur l’investissement des entreprises et limitent la marge de manœuvre monétaire dont disposent les banques centrales pour contrer une récession, ce qui signifie que la croissance pourrait être durablement plus faible pour tout choc donné.

Changement climatique, risques politiques, conflit : Le changement climatique demeure une menace majeure pour la santé et les moyens de subsistance dans de nombreux pays, ainsi que pour l’activité économique mondiale. Les stratégies nationales d’atténuation ne recueillent pas un large soutien de la société dans certains pays. Par ailleurs, la coopération internationale est diluée par la non‑participation de pays importants. D’autres risques examinés précédemment dans les PEM d’avril sont devenus plus visibles au cours des derniers mois, notamment la montée des tensions géopolitiques dans le Golfe persique. Par ailleurs, les conflits civils dans de nombreux pays accroissent les risques de coûts humanitaires horribles, de tensions liées aux migrations dans les pays voisins et, si l’on y ajoute les tensions géopolitiques, d’une augmentation de la volatilité sur les marchés des produits de base.

Priorités

Étant donné que l’accélération prévue de la croissance mondiale reste précaire et exposée à des risques, il est fondamental de bien calibrer les politiques macroéconomiques pour stabiliser l’activité et renforcer les fondements de la reprise. En conséquence, l’état d’esprit, la croissance et la création d’emplois souffriraient fortement d’éventuels faux pas et de l’incertitude qui en découlerait.

Au niveau multilatéral, il est urgent, premièrement, de réduire les tensions commerciales et technologiques, et, deuxièmement, d’éliminer rapidement l’incertitude entourant les modifications d’accords commerciaux qui existent de longue date (notamment ceux entre le Royaume-Uni et l’Union européenne, ainsi qu’entre le Canada, les États-Unis et le Mexique). En particulier, les pays ne devraient pas utiliser les droits de douane pour cibler des balances commerciales bilatérales. De manière plus fondamentale, les différends commerciaux pourraient être les symptômes d’une frustration plus profonde face aux lacunes du système commercial multilatéral fondé sur des règles. Les dirigeants devraient s’attaquer ensemble à ces lacunes et renforcer ce système, notamment en veillant à ce que les règles existantes de l’Organisation mondiale du commerce (OMC) continuent d’être appliquées grâce au bon fonctionnement du système de règlement des différends de l’OMC, en résolvant l’impasse concernant l’organe d’appel de l’OMC, en modernisant les règles de l’OMC pour englober des domaines tels que les services numériques, les subventions et le transfert de technologies, et en faisant avancer les négociations dans de nouveaux domaines tels que le commerce numérique. Il convient aussi de renforcer la coopération internationale pour atténuer le changement climatique et s’y adapter, combattre la fraude fiscale internationale et la corruption, et éviter un détricotage des réformes de la réglementation financière. Les dirigeants devraient veiller à ce que les institutions multilatérales continuent de disposer de ressources suffisantes pour contrecarrer les ajustements perturbateurs des portefeuilles dans une économie mondiale qui est déjà très endettée.

Au niveau national, il est prioritaire pour l’ensemble des pays de renforcer l’inclusion, d’accroître la résilience face aux turbulences des marchés financiers internationaux et de s’attaquer aux obstacles à la croissance de la production potentielle (il s’agit, pour certains pays, de réformer les marchés de produits et du travail pour accroître la productivité, et, pour d’autres, de relever le taux d’activité).

Encadré 1. Tensions commerciales, politique monétaire et conditions financières mondiales

Les marchés financiers mondiaux ont été confrontés à deux problèmes importants au cours des trois derniers mois1. Premièrement, les investisseurs sont de plus en plus inquiets de l’impact de la montée des tensions commerciales et de la dégradation des perspectives économiques. Deuxièmement, les opérateurs de marché doivent composer avec les implications de ces tensions pour les perspectives de la politique monétaire.

L’escalade des tensions commerciales au début du mois de mai a mis fin au rebond des marchés financiers observé depuis le début de l’année. Les marchés d’actions ont été vendeurs, et les écarts de taux des obligations d’entreprises se sont creusés. Les écarts de taux des obligations souveraines des pays émergents ont augmenté aussi, et les flux d’investissements de portefeuille vers ces pays ont reculé.

Depuis la mi-juin, un certain nombre de banques centrales ont donné une tournure plus conciliante à leur politique monétaire, donnant comme raisons l’inflation modérée et la hausse des risques de révision à la baisse de la croissance. La Réserve fédérale américaine a revu à la baisse la trajectoire attendue de son taux directeur, tandis que la Banque centrale européenne a prolongé son cadrage prospectif afin de maintenir ses taux d’intérêt aux niveaux actuels jusqu’à la mi-2020 au moins. D’autres banques centrales ont adopté un ton plus conciliant ou ont fait part de vues plus prudentes en ce qui concerne les perspectives (notamment en Australie, au Brésil, au Chili, en Chine, en Inde, en Malaisie et aux Philippines).

Cela a conduit à une nouvelle réévaluation par les marchés de la trajectoire attendue de la politique monétaire. Les investisseurs s’attendent maintenant à un assouplissement plus marqué de la part des banques centrales, notamment aux États‑Unis. Ce contexte favorable a aidé les marchés à se rééquilibrer. Les cours boursiers à l’échelle mondiale ont recouvré une bonne partie du terrain perdu en mai, et les taux d’intérêt de marché ont continué à baisser dans un large éventail de pays.

À la mi-juillet, les rendements des obligations d’État à 10 ans avaient baissé d’environ 45 points de base depuis mars aux États-Unis, pour s’établir à 2,10 %, d’environ 30 points de base en Allemagne, à -0,25 %, et d’environ 10 points de base au Japon, à -0,12 %.

En conséquence, les conditions financières mondiales se sont encore détendues depuis les PEM d’avril 2019 (graphique 1).

Cet assouplissement a été particulièrement prononcé aux États-Unis et dans la zone euro, tandis que les conditions financières nettes n’ont guère varié au total en Chine et dans les autres grands pays émergents.

1 Le présent encadré a été rédigé par le département des marchés monétaires et de capitaux du FMI.

© 2026 Fonds monétaire international. Tous droits réservés.