परिवर्तन के समय में अवसर

8 अक्टूबर 2025

शुभ प्रभात और धन्यवाद। माइक, IMF को आमंत्रित करने के लिए और इस खूबसूरत नए केंद्र के उद्घाटन का हिस्सा बनाने के लिए। मैं अवसर की खोज के बारे में बात करने के लिए इससे बेहतर जगह के बारे में नहीं सोच सकती, यह बिल्कुल वही है जो इस केंद्र का लक्ष्य है।

जब मैं पिछले कई दशकों के दौरान विश्व को देखती हूँ, तो मुझे शानदार प्रगति नज़र आती है, लेकिन साथ ही पूरे न हुए सपने भी नज़र आते हैं। आज का औसत व्यक्ति, मान लीजिए 30 वर्ष पहले की तुलना में काफी बेहतर स्थिति में है, लेकिन ये औसत आंकड़े हाशिये पर होने, असंतोष और कठिनाई की गहरी अंतर्धाराएँ भावनाओं को छिपा देते हैं।

हम देखते हैं कि कई स्थानों पर कई लोग - जिनमें से बहुत सारे बेहद युवा हैं - अपनी निराशा को सड़कों पर ले जा रहे हैं : लीमा से रबात तक, पेरिस से नैरोबी तक और काठमांडू से जकार्ता तक सभी बेहतर अवसर की मांग कर रहे हैं।

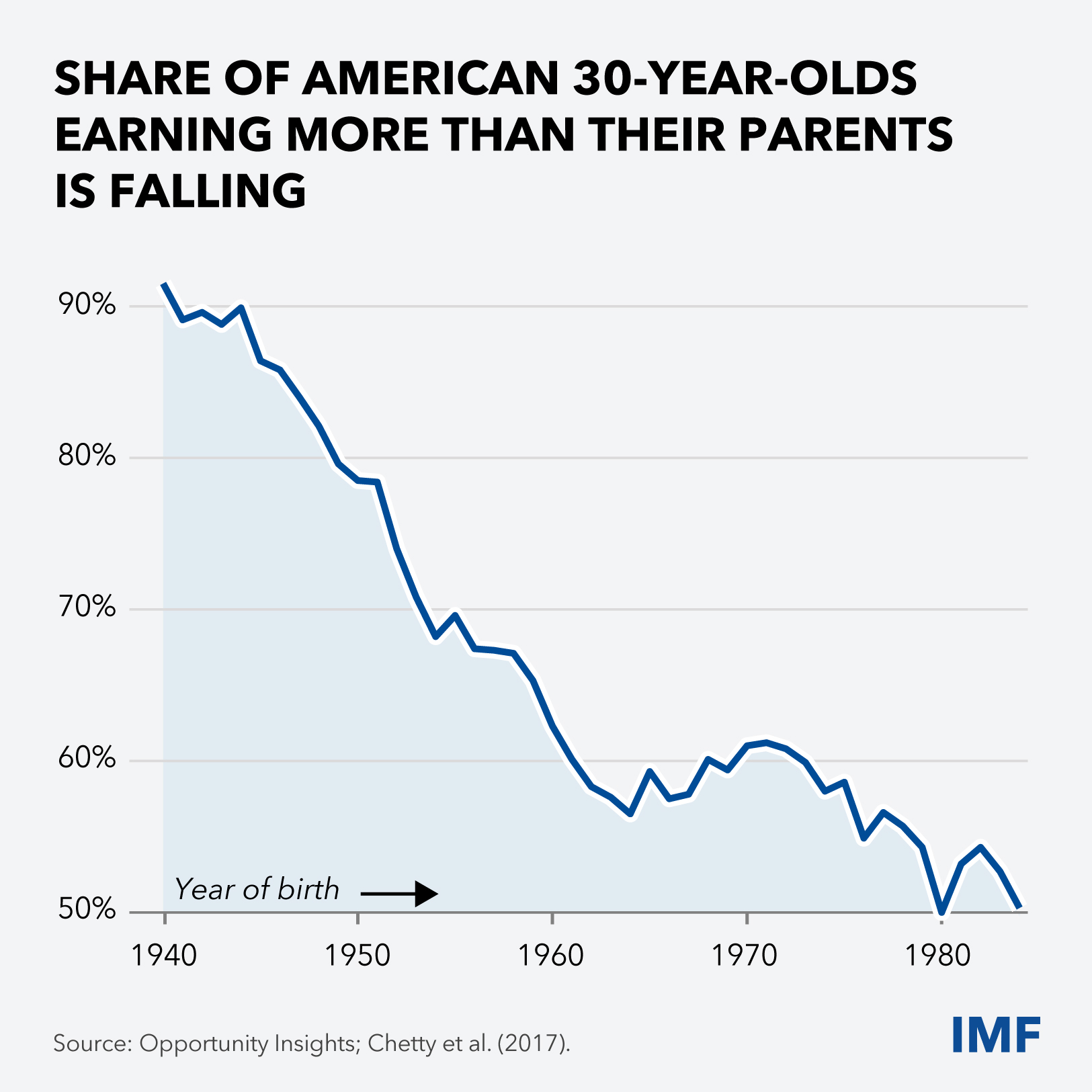

अमेरिका में, बड़े होकर अपने माता-पिता से अधिक कमाने की आपकी संभावनाएं कम होती जा रही हैं (चित्र 1)। यहां भी, स्पष्ट रूप से असंतोष रहा है, और इसने नीतिगत क्रांति को गति देने में मदद की है, जो अब सामने आ रही है, तथा व्यापार, अप्रवासन और कई अंतर्राष्ट्रीय ढाँचों को नया रूप दे रही है।

यह सब गहरे परिवर्तनों की पृष्ठभूमि में घटित होता है: भू-राजनीति में; प्रौद्योगिकी में; जनसांख्यिकी में, जहां कुछ स्थानों पर जनसंख्या बढ़ रही है और अन्य स्थानों पर सिकुड़ रही है; तथा उस बढ़ते नुकसान में जो हम अपने ग्रह को पहुँचा रहे हैं।

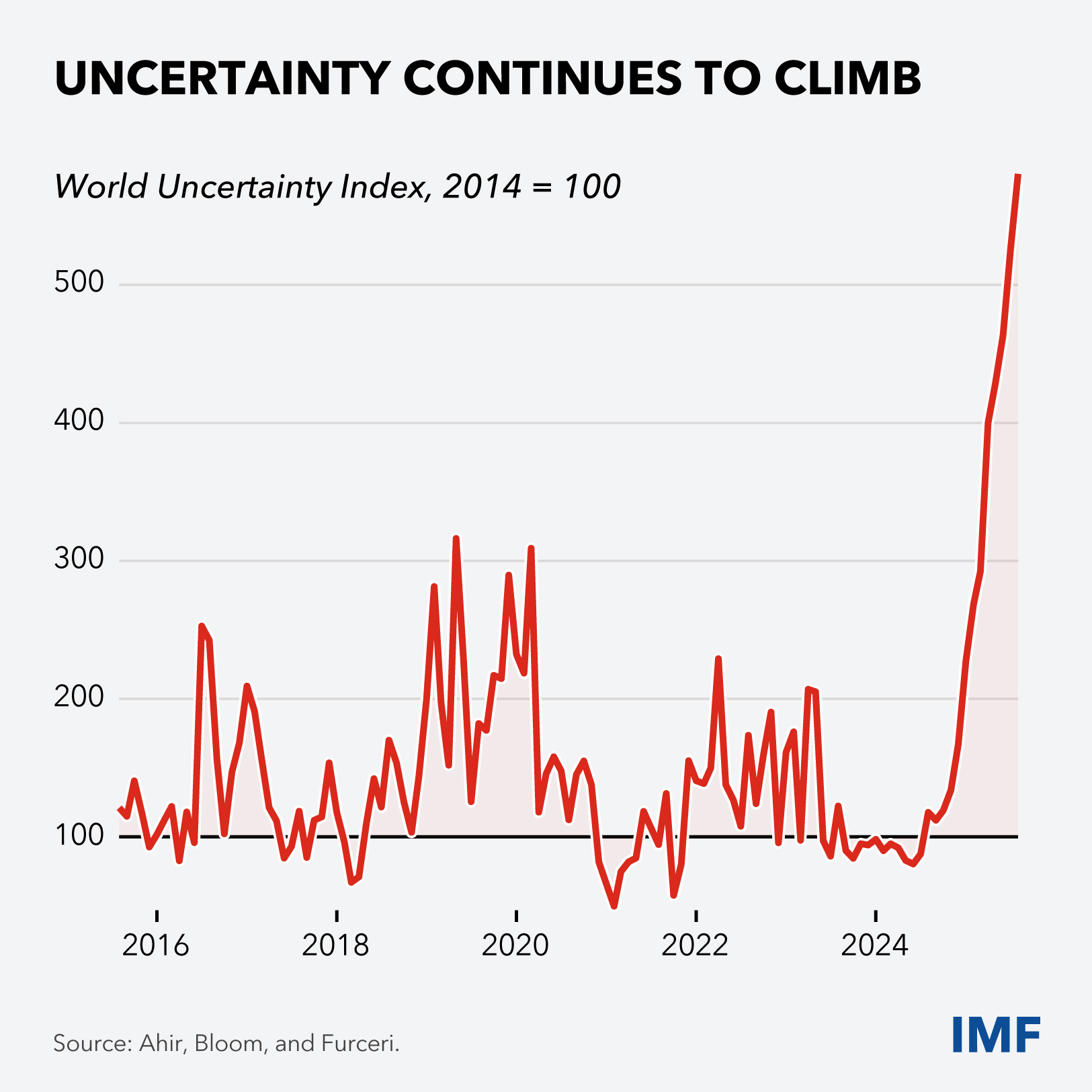

इसका परिणाम असाधारण रूप से बढ़ती अनिश्चितता है : वैश्विक स्तर पर यह तेजी से बढ़ी है और बढ़ती ही जा रही है। (चित्र 2)। तैयार हो जाएँ: अनिश्चितता अब नई सामान्य स्थिति बन गई है, और यह यहीं रहने वाली है।

***

अगले सप्ताह, जब विश्व के वित्त मंत्री और केंद्रीय बैंकों के गवर्नर हमारी वार्षिक बैठकों में एकत्रित होंगे, तो सबसे महत्वपूर्ण प्रश्न परिवर्तन की इन शक्तियों और वर्तमान में दिख रही नीतिगत उथल-पुथल के वैश्विक आर्थिक प्रभाव बारे में होंगे।।

विश्व अर्थव्यवस्था इससे कैसे निपट रही है? संक्षिप्त जवाब: जितना डर था उससे बेहतर, लेकिन जितनी हमें ज़रूरत है उससे खराब।

जब हम अप्रैल में मिले थे, तब कई विशेषज्ञों ने, हमने नहीं, भविष्यवाणी की थी कि निकट भविष्य में अमेरिका में मंदी आएगी, जिसका बाकी की दुनिया पर नकारात्मक प्रभाव पड़ेगा। इसके बजाय, अमेरिकी अर्थव्यवस्था, और साथ ही कई अन्य विकसित और उभरते बाज़ार और कुछ विकासशील देश, स्थिर बने हुए हैं।

जैसा कि हमारे विश्व आर्थिक परिदृश्य (World Economic Outlook) में अगले सप्ताह व्याख्या की जाएगी, हमारा मानना है कि इस वर्ष और अगले वर्ष वैश्विक वृद्धि में केवल मामूली गिरावट आएगी। सभी संकेत एक ऐसी वैश्विक अर्थव्यवस्था की ओर इशारा करते हैं जो सामान्य तौर पर कई झटकों से उत्पन्न तीव्र तनाव को झेलने में सक्षम रही है।

हम इस लचीलेपन को कैसे समझा सकते हैं? मैं चार कारणों की ओर इशारा करूँगी:

- पहला, नीतिगत आधारभूत सिद्धांतों में सुधार;

- दूसरा, निजी क्षेत्र की अनुकूलनशीलता;

- तीसरा, अभी के लिए, शुरुआती आशंका की तुलना में कम गंभीर टैरिफ परिणाम ; और

- चौथा, सहायक वित्तीय परिस्थितियाँ - जब तक वे बनी रहें।

मैं विस्तार में बताती हूँ।

पहला कारण: बेहतर नीतिगत आधारभूत सिद्धांत और वैश्विक समन्वय।

विश्व के अनेक हिस्सों में, सतत प्रयासों के परिणामस्वरूप अधिक विश्वसनीय मौद्रिक नीति, स्थानीय मुद्रा में गहरे बांड बाज़ार, नए राजकोषीय नियम, तथा - महामारी के दौरान - त्वरित, निर्णायक तथा वैश्विक स्तर पर समन्वित राजकोषीय कार्रवाई देखने को मिली, जिसका उद्देश्य तत्कालिक कष्ट और दीर्घकालिक प्रभावों को सीमित करना था।

विशेष रूप से उभरती बाजार अर्थव्यवस्थाओं ने अपने नीतिगत ढांचे और संस्थानों को महत्वपूर्ण रूप से उन्नत किया है। हमने अभी-अभी प्रगति पर एक रिपोर्ट जारी की है, जिसमें लाभों को मापनीय रूप में दर्शाया गया है। वैश्विक वित्तीय संकट से पहले की तुलना में अब ये अर्थव्यवस्थाएँ झटके लगने पर बेहतर प्रदर्शन करती हैं।

अच्छी नीति से फर्क पड़ता है।

लचीलेपन का दूसरा कारण: निजी क्षेत्र की अनुकूलनशीलता। ज़रा विश्व व्यापार में निजी पहल पर नजर डालिए: बड़ी कम्पनियां टैरिफ वृद्धि से पहले अग्रिम रूप से आयात कर रही हैं और अपनी आपूर्ति श्रृंखलाओं को पुनर्गठित कर रही हैं।

कॉर्पोरेट बैलेंस शीटें सामान्य रूप से मज़बूत हैं, लगातार झटकों के अनुभव ने प्रतिक्रियाओं को और तेज़ बना दिया है, आर्टिफ़िशल इंटेलिजेंस मुख्यधारा बन रही है, और परिवर्तन अब चुनौती भी है और अवसर के रूप में भी अपनाया जा रहा है।

तीसरा कारण: टैरिफ, जहां झटका उतना बड़ा नहीं है जितना शुरू में घोषित किया गया था।

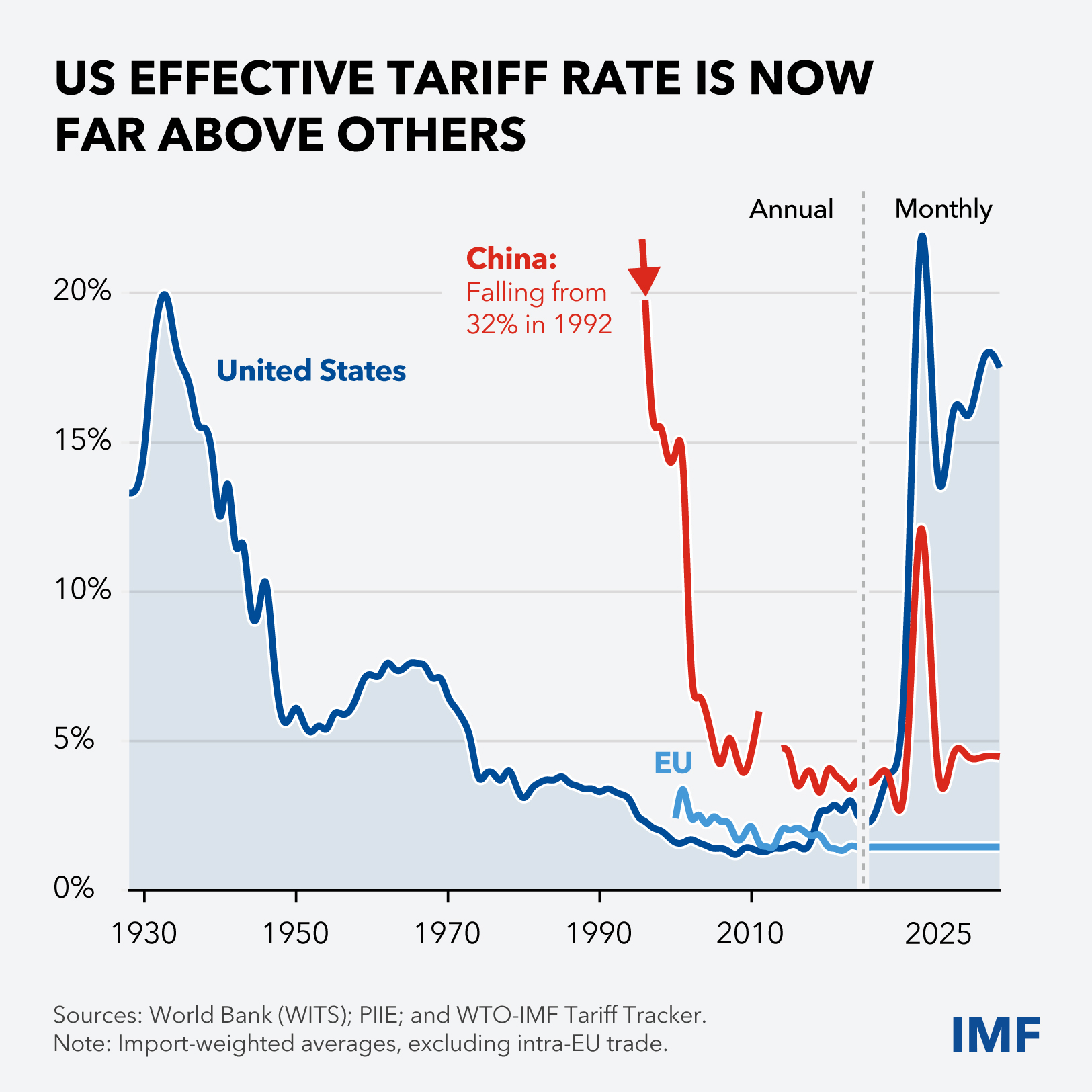

अमेरिका की व्यापार-भारित टैरिफ दर अप्रैल में 23 प्रतिशत से घटकर अब 17½ प्रतिशत पर आ गई है, फिर भी यह पहले से काफ़ी अधिक है (चित्र 3)। अमेरिका की प्रभावी दर अब बाकी की दुनिया से कहीं ज़्यादा है, जो इस वर्ष अपेक्षाकृत स्थिर रही है, तथा प्रतिशोध के बहुत कम मामले सामने आए हैं।

संक्षेप में, अब तक विश्व ने खुद को बदले वाले व्यापार युद्ध में फिसलने से बचाए रखा है। लेकिन फिर भी खुलेपन को बड़ा झटका लगा है।

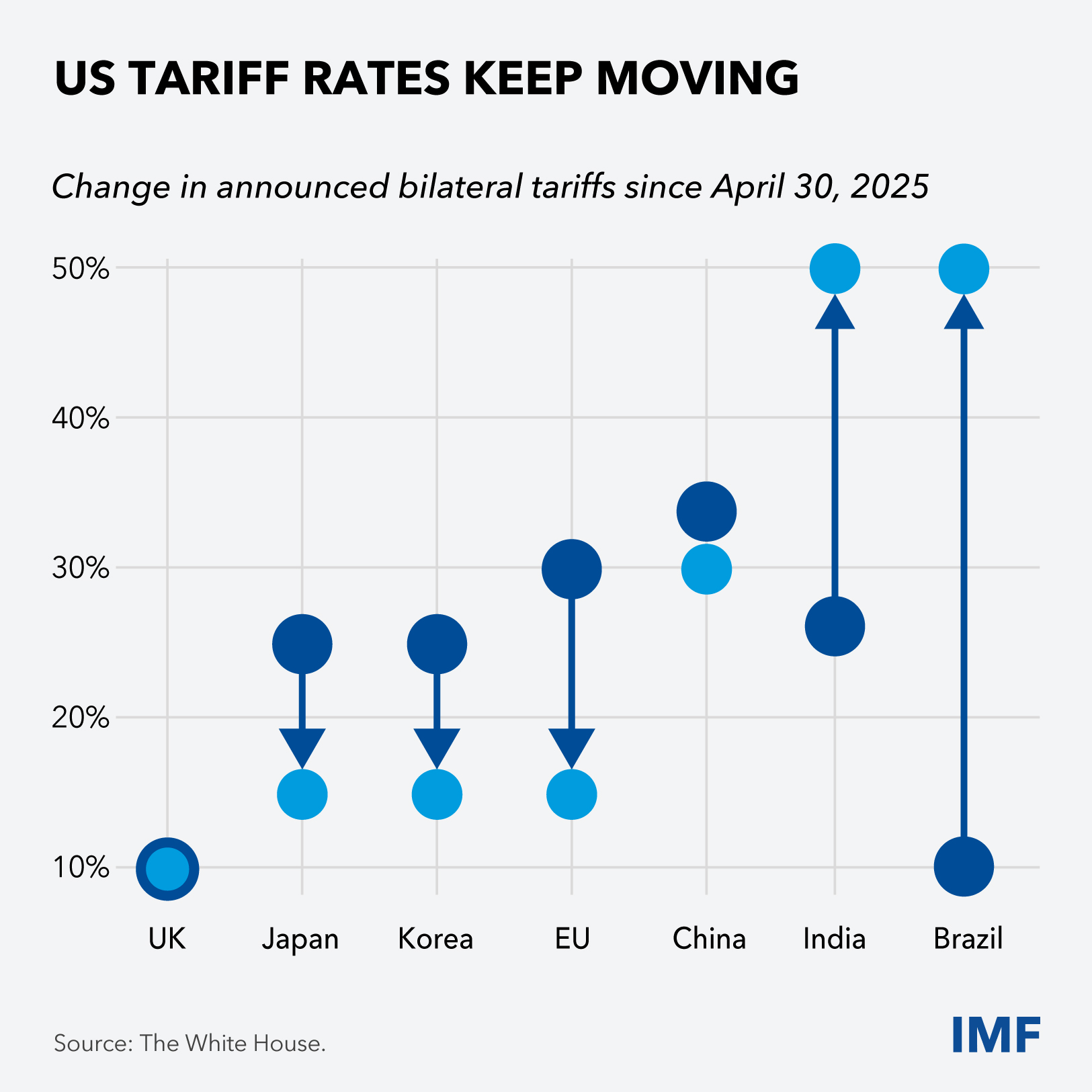

और कहानी यहीं खत्म नहीं होती, अमेरिकी टैरिफ दरें लगातार बदल रही हैं। ब्रिटेन, यूरोपीय संघ, जापान और जल्द ही कोरिया के साथ व्यापार समझौतों ने कुछ दरों को नीचे धकेल दिया है, जबकि ब्राजील और भारत के साथ विवादों ने कुछ दरों को ऊपर की ओर धकेला है (चित्र 4)। अन्य देशों की दरों में भी परिवर्तन की संभावना है।

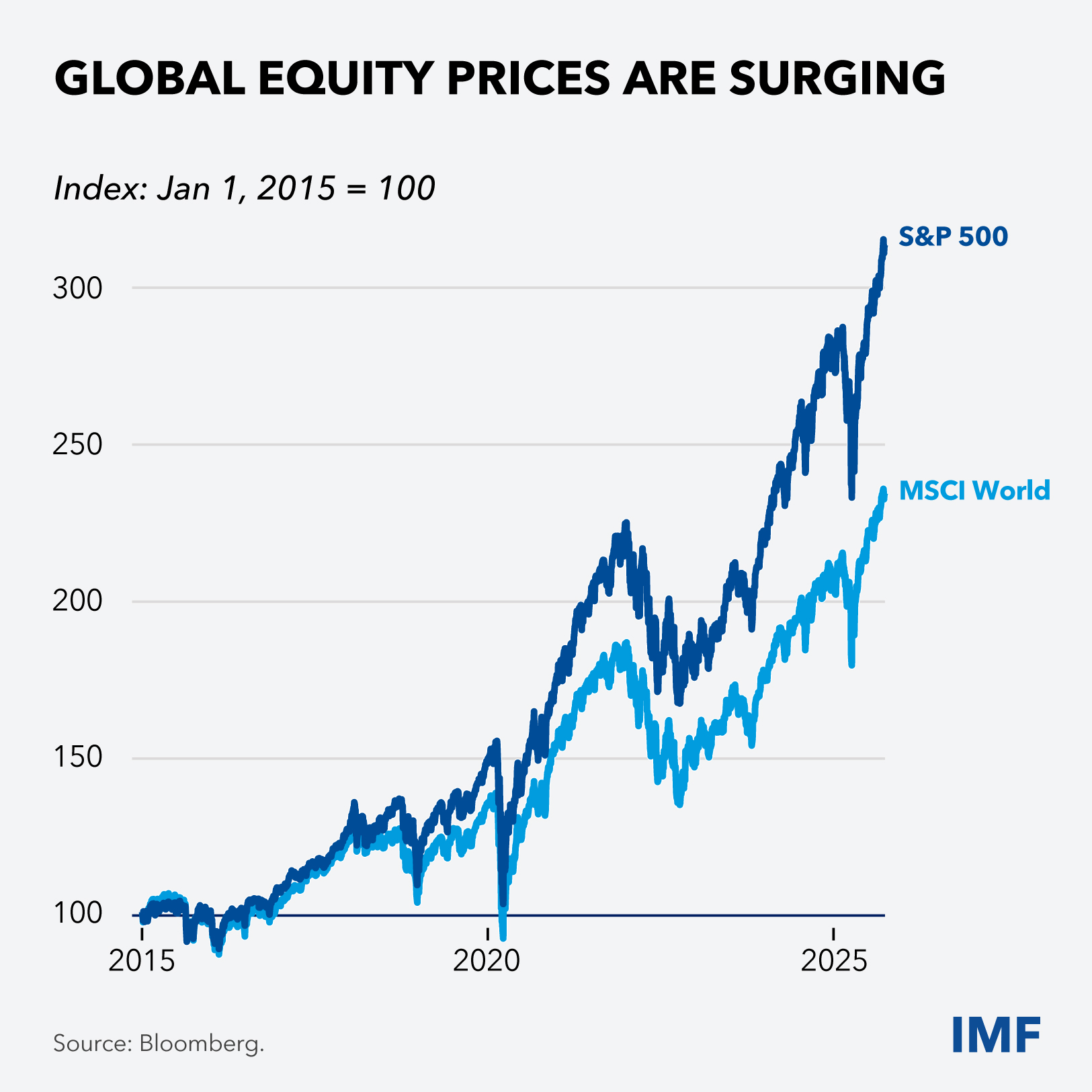

चौथा कारण: अनुकूल वित्तीय परिस्थितियाँ। AI की उत्पादकता बढ़ाने की क्षमता के बारे में आशावाद से प्रेरित होकर, वैश्विक इक्विटी की कीमतें तेज़ी से बढ़ रही हैं (चित्र 5)। इसके साथ-साथ, सीमित जोखिम फैलाव वित्तपोषण बाज़ारों को सामान्य रूप से खुला रखता है,और वर्ष की शुरुआत में डॉलर में आई गिरावट, डॉलर-मूल्यांकित ऋण रखने वाले गैर-अमेरिकी उधारकर्ताओं को बड़ी राहत मिलती है।

तो, यही वे चार प्रमुख कारक हैं जो इस वर्ष हमें दिखाई दिए आर्थिक लचीलेपन के पीछे हैं।

***

लेकिन इससे पहले कि कोई राहत की गहरी साँस ले, कृपया यह सुनें: वैश्विक लचीलेपन को अभी तक पूरी तरह परखा नहीं गया है।

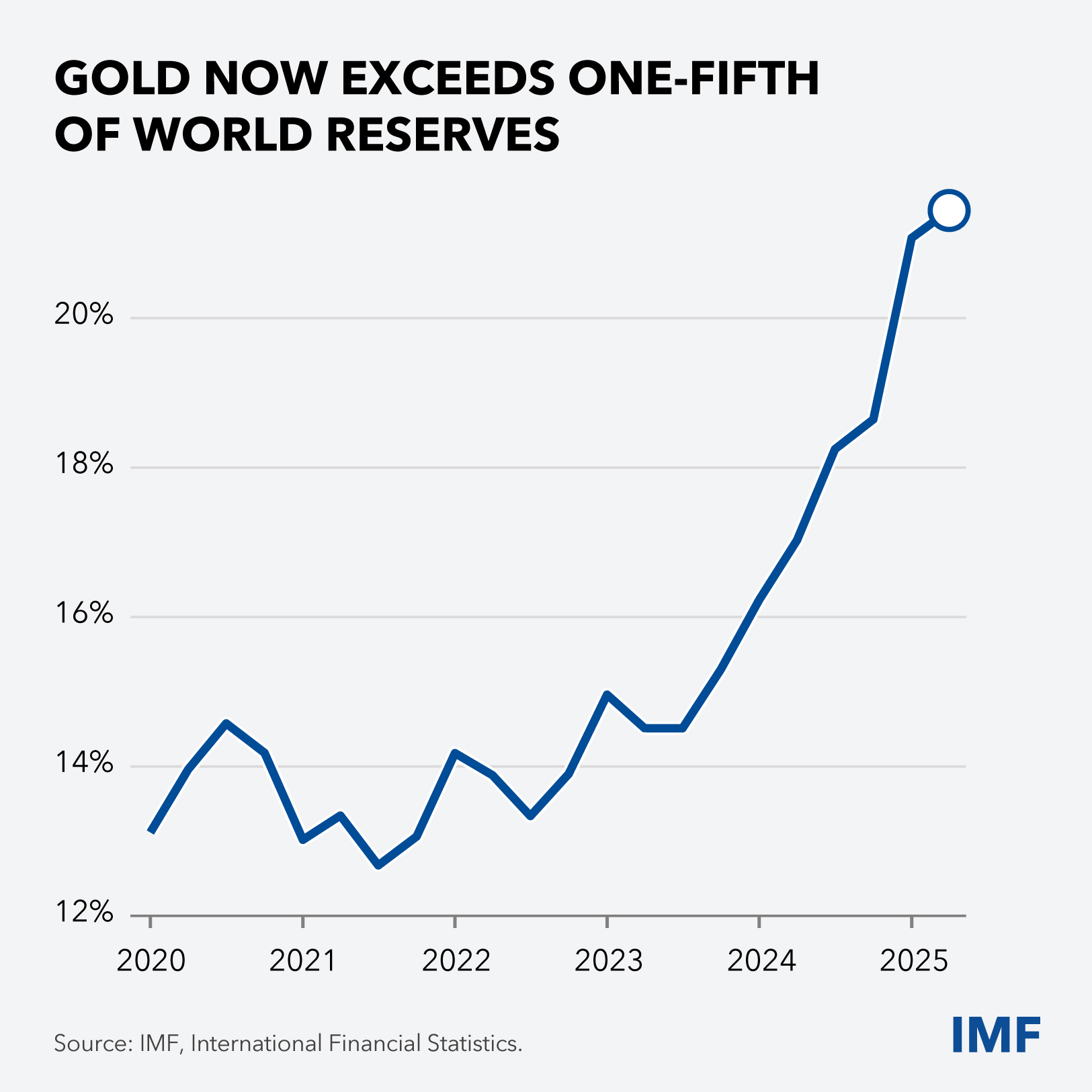

और कुछ चिंताजनक संकेत हैं कि परीक्षा आ सकती है। वैश्विक स्तर पर सोने की बढ़ती मांग को ही ले लीजिए। मूल्यांकन प्रभावों और शुद्ध खरीद - जो स्वयं आंशिक रूप से भू-राजनीतिक कारकों को प्रतिबिंबित करते हैं - से प्रेरित होकर मौद्रिक सोने का भंडार अब विश्व के आधिकारिक भंडार के पांचवें हिस्से को पार कर चुका है (चित्र 6)।

टैरिफ के संदर्भ में, पूरा प्रभाव अभी सामने आना बाकी है। अमेरिका में, मार्जिन पर दबाव से कीमतों में बढ़ोतरी हो सकती है, जिससे मुद्रास्फीति बढ़ सकती है और मौद्रिक नीति तथा वृद्धि, दोनों पर असर पड़ सकता है। अन्य स्थानों पर, वे वस्तुएँ जो पहले अमेरिकी बाज़ार के लिए निर्धारित थीं, उनकी बाढ़ से टैरिफ वृद्धि का दूसरा दौर शुरू हो सकता है।

हां, विश्व व्यापार में हलचल है, लेकिन यह अब भी बह रहा है—पानी की तरह, इसे रोकना और थामना आसान नहीं है। फिलहाल, विश्व का अधिकांश व्यापार नियमों का पालन करता है। IMF में हम विश्व के नीति निर्माताओं से आग्रह करते हैं: कृपया, व्यापार को वृद्धि के इंजन के रूप में बनाए रखें।

जहां तक सरल वित्तीय परिस्थितियों की बात है - जो रोजगार सृजन सहित कुछ मंद पड़ती प्रवृत्तियों को छिपा तो रही हैं, लेकिन रोक नहीं रही हैं, हमें याद रखना चाहिए कि इतिहास हमें बताता है कि यह भावनाएं अचानक बदल सकती हैं।

आज के मूल्यांकन उन्हीं स्तरों की ओर बढ़ रहे हैं, जो हमने 25 साल पहले इंटरनेट के प्रति अत्यधिक उत्साह के दौरान देखे थे। यदि अचानक कोई तीव्र सुधार होता है, तो सख्त वित्तीय परिस्थितियाँ वैश्विक वृद्धि को नीचे खींच सकती हैं, कमजोरियों को उजागर कर सकती हैं, तथा विकासशील देशों के लिए जीवन को विशेष रूप से कठिन बना सकती हैं।

***

तेजी से बदलते बहुध्रुवीय विश्व में, यह अत्यंत महत्वपूर्ण है कि नीति निर्माता अवसरों को प्राप्त करने और उन्हें प्रदान करने के लिए और अधिक प्रयास करें ताकि वे अपने नागरिकों की आकांक्षाओं को पूरा कर सकें, विशेष रूप से युवाओं की।

IMF में हम, तीन मध्यम अवधि के नीतिगत लक्ष्यों का प्रस्ताव देते हैं:

- पहला, वृद्धि को स्थायी रूप से बढ़ाना, ताकि अर्थव्यवस्था अधिक नौकरियां, अधिक सार्वजनिक राजस्व और बेहतर सार्वजनिक और निजी ऋण स्थिरता तैयार कर सके;

- दूसरा, सरकारों की वित्तीय स्थिति को दुरुस्त करना, ताकि वे नए झटकों को झेल सकें और निजी क्षेत्र की उधारी दरों को बढ़ाए बिना तत्काल जरूरतों को पूरा कर सकें; और

- तीसरा, घरेलू और बाहरी, दोनों तरह के अत्यधिक असंतुलनों को दूर करना, ताकि वे बिगाड़ने वाले कारक के रूप में सामने न आएं।

अब मैं इन लक्ष्यों पर एक-एक करके चर्चा करना चाहूँगी।

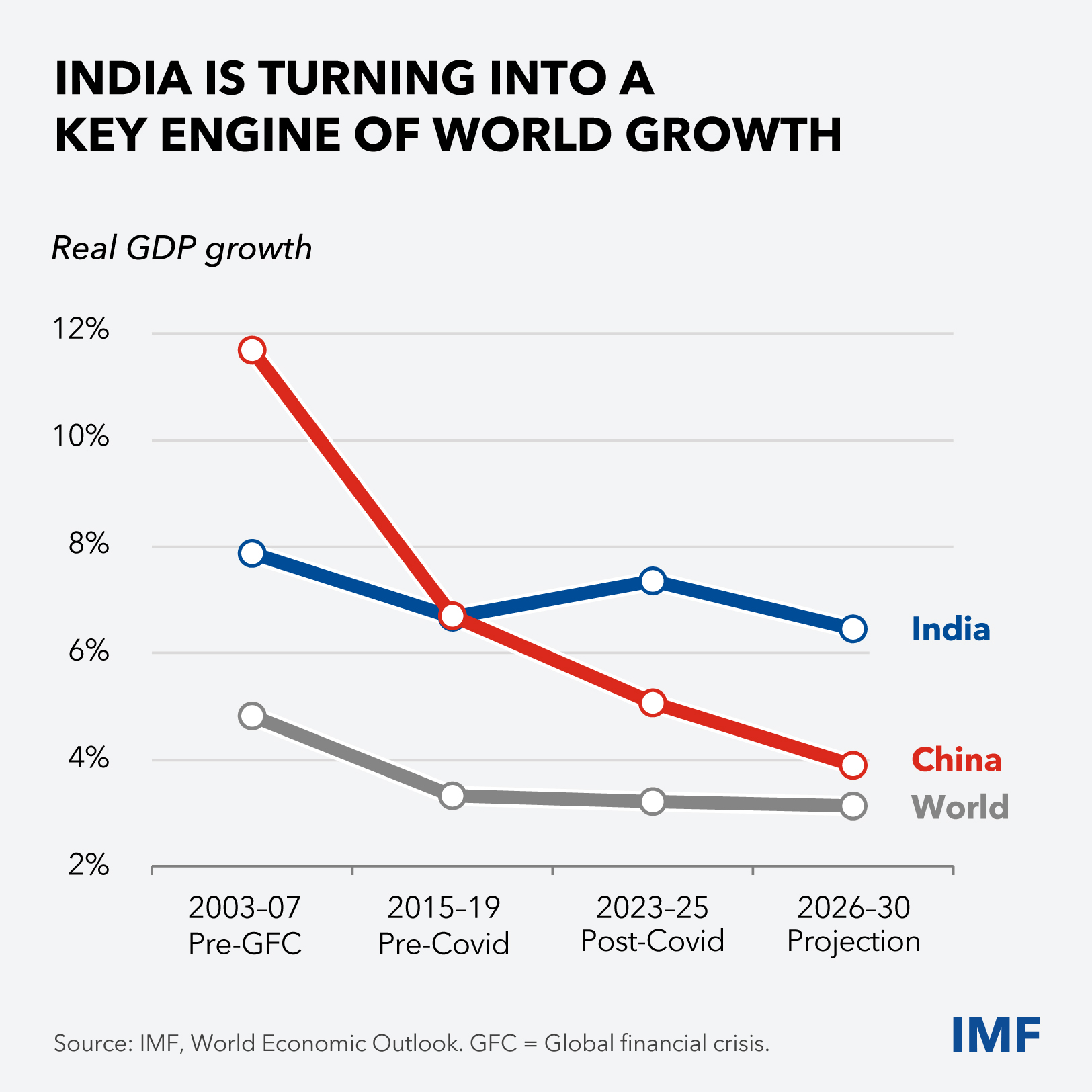

पहला, वृद्धि। मध्यम अवधि में वैश्विक वृद्धि दर लगभग 3 प्रतिशत रहने का अनुमान है जो महामारी से पहले के 3.7% से नीचे है। वर्षों के दौरान वैश्विक वृद्धि के पैटर्न बदल रहे हैं, विशेष रूप से चीन की वृद्धि दर में लगातार गिरावट आ रही है, जबकि भारत एक प्रमुख वृद्धि इंजन के रूप में विकसित हुआ है (चित्र 7)।

वृद्धि को स्थायी रूप से बढ़ाने के लिए निजी क्षेत्र में उच्च उत्पादकता की आवश्यकता है। और, इसके लिए, सरकारों को मुक्त बाज़ार की बुनियादी नींवों को उपलब्ध कराना और उनकी रक्षा करनी होगी, जिसमें शामिल हैं संपत्ति के अधिकार, कानून का शासन, अच्छे आंकड़े, प्रभावी दिवालियापन संहिता, मजबूत वित्तीय क्षेत्र की निगरानी और स्वतंत्र तथा जवाबदेह संस्थान।

बहुत सारी अर्थव्यवस्थाओं में, निजी क्षेत्र की उत्पादकता लालफीताशाही में उलझी हुई है और स्टार्टअप न तो शुरू हो सकते हैं और न ही बढ़ सकते हैं - प्रतिस्पर्धा ही कुंजी है, और विनियमन को या अनुचित लाभ पैदा या बर्दाश्त नहीं करना चाहिए।

इसलिए आज मैं अपने सभी सदस्य देशों से आग्रह करती हूँ कि वे मजबूत संस्थाओं और शासन द्वारा समर्थित नियामकीय सुधार अपनाएं, ताकि उद्यमशीलता ऊर्जा को मुक्त किया जा सके। यह समय स्वयं को चोट पहुंचाने का नहीं है: यह व्यवस्था को व्यवस्थित करने का समय है।

एशिया से मैं कहती हूँ: आंतरिक व्यापार को गहराई दें ताकि उसमें अधिक अंतिम वस्तुएँ और अधिक सेवाएँ शामिल हों, और सेवा क्षेत्र को मज़बूत करने तथा वित्त तक पहुँच बढ़ाने के लिए सुधारों को आगे बढ़ाएँ। हमारा विश्लेषण बताता है कि अधिक क्षेत्रीय एकीकरण को बढ़ावा देने से - विशेष रूप से गैर-टैरिफ बाधाओं को कम करके - लंबी अवधि में GDP में 1.8 प्रतिशत की वृद्धि हो सकती है।

उप-सहारा अफ्रीका के लिए, मैं यह कहना चाहती हूँ: इस क्षेत्र में युवा और बढ़ती श्रम-शक्ति को देखते हुए, सुधारों से प्राप्त होने वाले लाभ विशेष रूप से बड़े हो सकते हैं। व्यापक व्यापार-अनुकूल सुधारों, और साथ ही महाद्वीपीय मुक्त व्यापार क्षेत्र के निर्माण में प्रगति से, इस मध्य अफ्रीकी देश की वास्तविक प्रति व्यक्ति GDP में 10 प्रतिशत से अधिक की वृद्धि हो सकती है।

और अब मेरी प्रिय मातृभूमि, यूरोप के लिए, कुछ कठोर प्रेम: प्रतिस्पर्धात्मकता बढ़ाने के बारे में बहुत बड़ी-बड़ी बातें हो चुकी हैं - आप जानते हैं कि क्या किया जाना चाहिए। अब कार्रवाई का समय है। “एकल बाज़ार प्रमुख” को नियुक्त करने पर विचार करें, जिसके पास सुधारों को आगे बढ़ाने के लिए वास्तविक प्राधिकार हो। श्रम बाज़ार, वस्तुओं और सेवाओं के व्यापार, ऊर्जा और वित्त में सीमाओं की रुकावटों को दूर करें। एकल यूरोपीय वित्तीय प्रणाली का निर्माण करें। ऊर्जा संघ का निर्माण करें। अपनी परियोजना को पूरा करें। और अमेरिका के निजी क्षेत्र की गतिशीलता के बराबर पहुंचें।

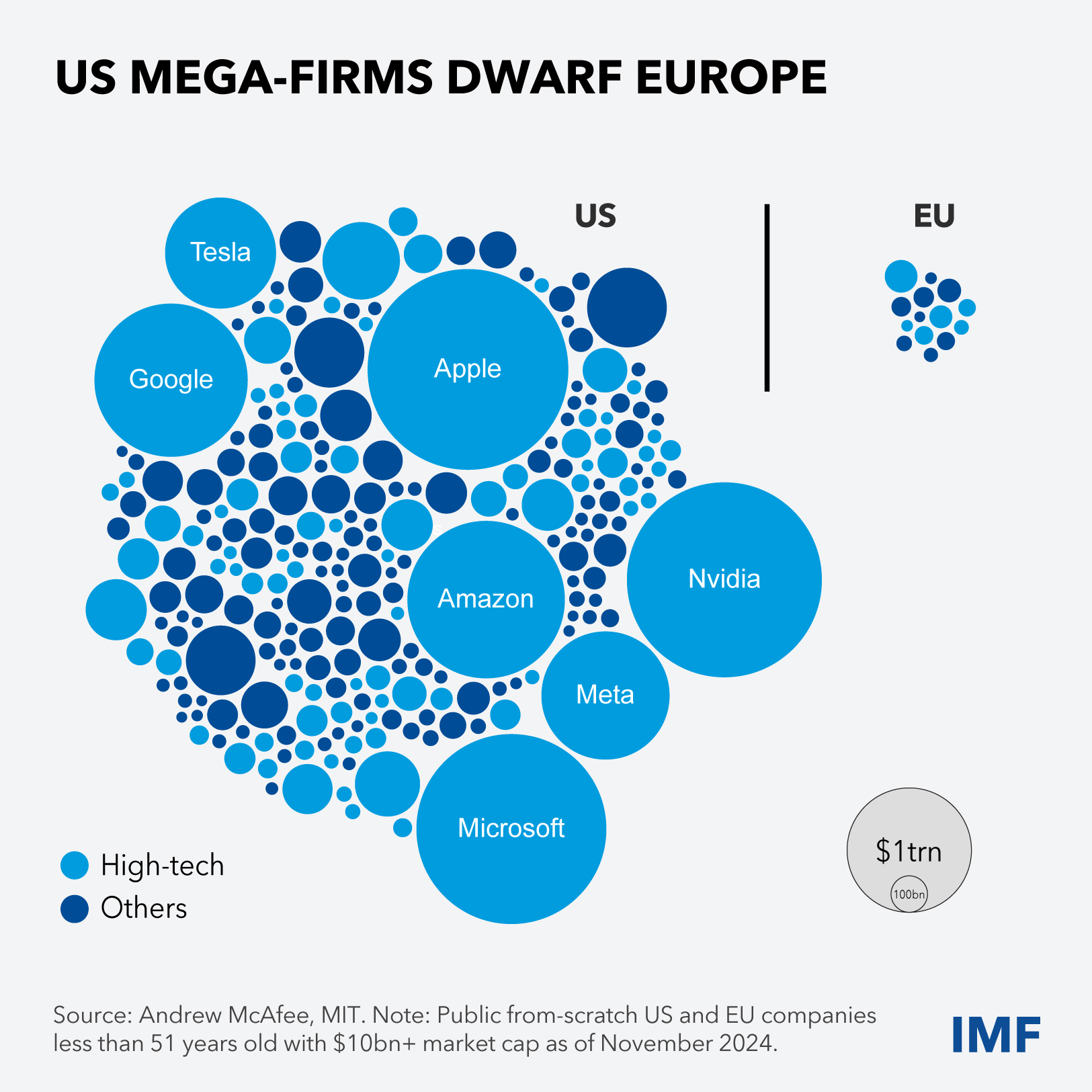

एक तस्वीर हजार शब्द कह सकती है: देखिए कि कैसे अमेरिका की सात सबसे बड़ी कंपनियाँ, जिनमें से कोई भी 51 वर्ष पहले अस्तित्व में नहीं थी, आज अपने बाज़ार पूंजीकरण के बल पर यूरोप की समान अवधि वाली कंपनियाँ अमेरिकी कंपनियों के समक्ष बौनी दिखाई देती है।

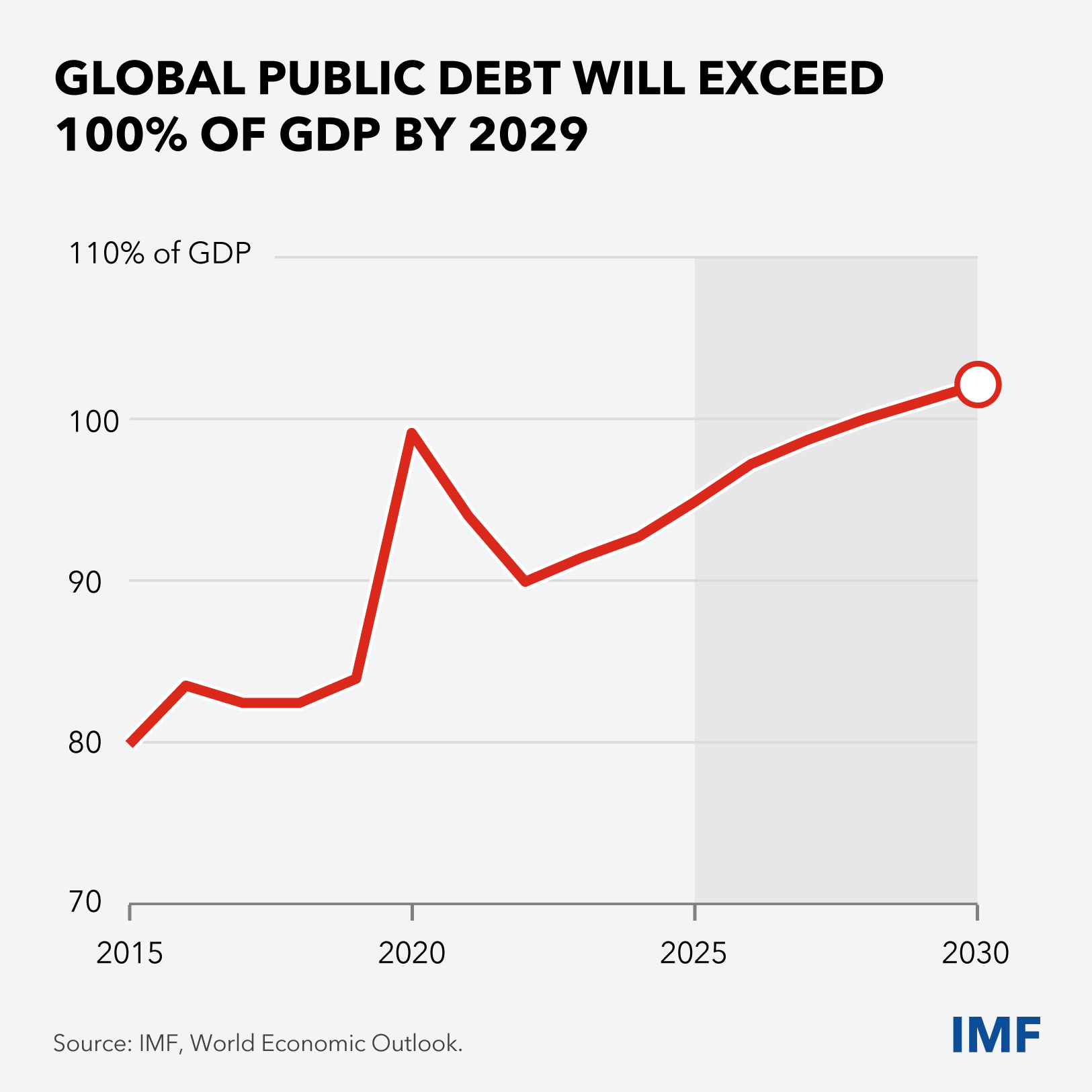

अब मैं राजकोषीय मामलों की ओर मुड़ती हूँ, इस गंभीर वास्तविकता से शुरू करते हुए कि 2029 तक वैश्विक सार्वजनिक ऋण GDP के 100 प्रतिशत से अधिक होने का अनुमान है (चित्र 9), जिसमें अग्रणी भूमिका उन्नत और उभरती हुई बाज़ार अर्थव्यवस्थाओं की रहेगी।

बढ़ते कर्ज़ से ब्याज भुगतान बढ़ जाता है, उधार की लागतों पर ऊपर की ओर दबाव पड़ता है, अन्य खर्चे सीमित हो जाते हैं, और सरकारों की झटकों को संभालने की क्षमता घट जाती है।

उन्नत अर्थव्यवस्थाओं में, एक क्षति विश्व के सबसे ज़रूरतमंद देशों को दी जाने वाली विकास सहायता है, जिसमें खेदजनक रूप से गिरावट जारी है। प्राप्तकर्ता कम आय वाले देशों के लिए, इसका मतलब है अधिक स्व-सहायता, जिसमें GDP के अनुपात में न्यूनतम कर लक्ष्य 15 प्रतिशत निर्धारित करना शामिल है।

अमीर और गरीब, दोनों प्रकार के देशों के लिए राजकोषीय समेकन आवश्यक है।

समेकन कठिन है, जैसा कि सामाजिक अशांति के हालिया कई प्रकरणों से पता चलता है। लेकिन यदि योजना बनाई जाए, संप्रेषित की जाए और अच्छी तरह से लागू की जाए, तो घाटे में उल्लेखनीय कमी लाई जा सकती है, खासकर यदि इसमें मध्यम अवधि की उच्च वृद्धि से मदद मिले।

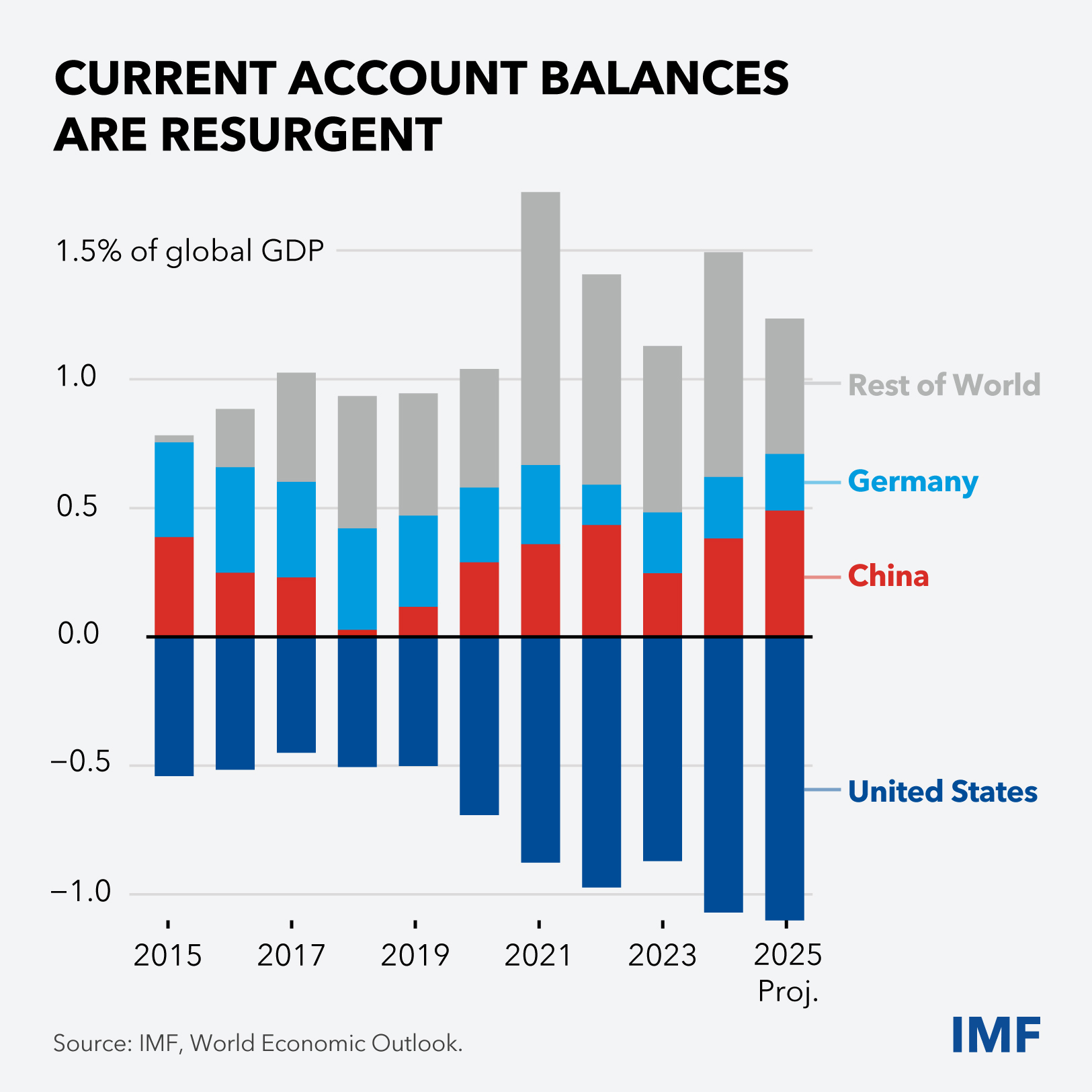

इसके साथ ही, अब मैं तीसरे कार्य की ओर मुड़ती हूँ: पुनः उभरते चालू खाता असंतुलनों को कम करना (चित्र 10)।

जैसा कि हमने देखा है, ये असंतुलन संरक्षणवादी प्रतिकूलता को जन्म दे सकते हैं और, शुद्ध पूंजी प्रवाह के रूप में प्रतिबिंबित होकर, वित्तीय स्थिरता के जोखिमों को बढ़ा सकते हैं। IMF में हम अपने बाहरी क्षेत्र के मूल्यांकनों को परिष्कृत करने के लिए कड़ी मेहनत कर रहे हैं और नीतिगत सुधारों के लिए प्रमुख देशों पर दबाव बनाते रहेंगे।

संयुक्त राज्य अमेरिका को, हाँ निजी उपभोग और राजकोषीय घाटा, दोनों ही उच्च स्तर पर हैं, और चालू खाता घाटा ऐसे स्तरों पर है जो 2000 के दशक के आरंभ से नहीं देखे गए हैं, हम दो व्यापक आयामों पर कार्रवाई का आग्रह करेंगे:

- पहला, संघीय सरकार के घाटे को संबोधित करने के लिए कदम, इसे देखते हुए कि संघीय ऋण-से-GDP अनुपात द्वितीय विश्व युद्ध के बाद अपने अब तक के उच्चतम स्तर को पार करने की दिशा में अग्रसर है। हमें ऐसी सतत कार्रवाई की आवश्यकता है जो विवेकाधीन व्यय से आगे जाए।

- दूसरा, घरेलू बचत को प्रोत्साहित करने के लिए कदम, जहाँ अन्य संभव कर नीति समायोजनों के अलावा, उदाहरण के लिए, सेवानिवृत्ति बचत के लिए अनुकूल कर उपचार प्रदान करने वाली मौजूदा योजनाओं का विस्तार करने पर विचार किया जा सकता है।

चीन को, जहाँ निजी बचत लंबे समय से उच्च स्तर पर बनी हुई है और घरेलू मांग को रियल एस्टेट क्षेत्र में दीर्घकालिक समायोजन तथा अपस्फीति के दबावों ने रोक कर रखा है, हम संक्रमणकालीन राजकोषीय विस्तार और स्थायी राजकोषीय पुनर्गठन का आग्रह करते हैं।

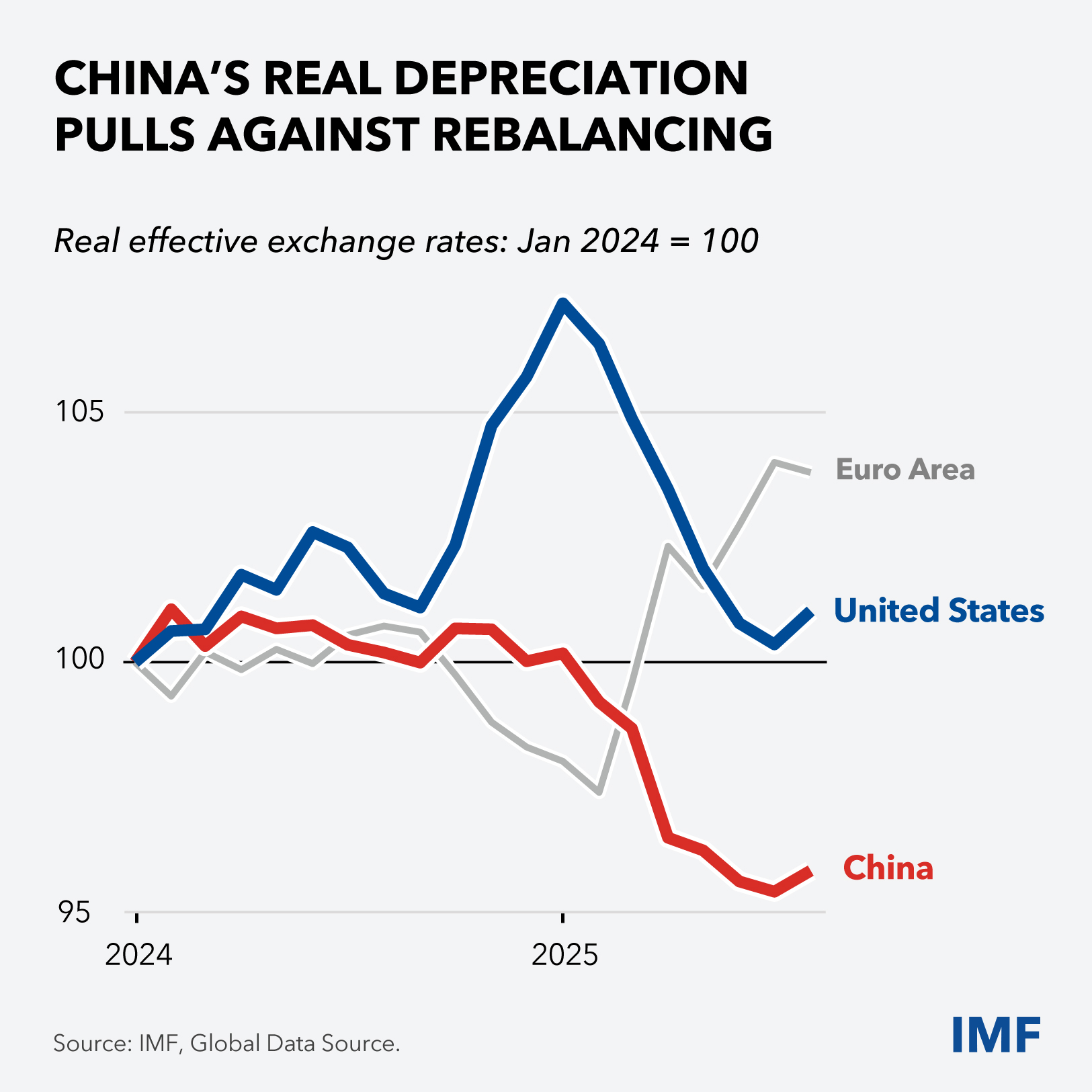

चीन को एक राजकोषीय–संरचनात्मक पैकेज की आवश्यकता है, जो निजी उपभोग को प्रोत्साहित करे, अर्थव्यवस्था को एक नए वृद्धि मॉडल की ओर ले जाए, और उसे पुनः सक्रिय करे, जिससे उसकी वास्तविक विनिमय दर में हाल की गिरावट का प्रभाव भी संतुलित करने में मदद मिलेगी, जो वर्तमान में पुनर्संतुलन के विरुद्ध कार्य कर रही है (चित्र 11)।

अन्य कारकों के साथ-साथ, चीन के पैकेज में सामाजिक सुरक्षा तंत्र और संपत्ति क्षेत्र की सफाई पर अधिक व्यय, तथा औद्योगिक नीति पर कहीं कम व्यय शामिल होना चाहिए, जहाँ एक नए IMF रिपोर्ट में प्रति वर्ष GDP के लगभग 4.4 प्रतिशत पर बहुत ऊंची लागत का अनुमान लगाया गया है।

और, जर्मनी के लिए, जिसकी हाल ही में अधिक विस्तारवादी राजकोषीय नीति की ओर संरचनात्मक बदलाव, जिससे चालू खाता अधिशेष को कम करने में मदद मिलनी चाहिए, यह दर्शाता है कि, हां, सुधार किया जा सकता है। बुनियादी ढांचे पर सार्वजनिक व्यय, घरेलू स्तर पर निजी निवेश के लिए प्रोत्साहनों में सुधार करके, विशेष रूप से लाभकारी होगा, क्योंकि जर्मनी अपने निजी क्षेत्र में नई गतिशीलता लाना चाहता है।

***

अपनी बात समाप्त करते हुए, मैं युवा आकांक्षाओं की ओर लौटना चाहूँगी। गहरी ज़िम्मेदारी की भावना के साथ मैं ऐसे संस्थान का नेतृत्व करती हूँ जहाँ हमारा मूल कर्तव्य नीति को इस तरह से प्रभावित करना है जिससे सभी लोगों के लिए आर्थिक अवसर अधिकतम हों।

तो आज मेरे अंतिम शब्द ये हैं: यदि हम सब इस जटिल और अनिश्चित दुनिया में एक साथ मिलकर प्रयास करें, तो हम अच्छी नीतियाँ बना सकते हैं जो स्मार्ट विनियमों, मज़बूत संस्थानों, विश्वसनीय आंकड़े और मजबूत सुरक्षा जाल - ऐसी नीतियां जो लचीलापन बढ़ाने और विकास में तेजी लाने की शक्ति रखती हैं।

अंत में मैं इसी कमरे की दीवार से पढ़े गए शब्दों के साथ कहना चाहूंगी :"जो सपना आप अकेले देखते हैं, वह सिर्फ़ एक सपना है। जो सपना आप साथ मिलकर देखते हैं, वह हक़ीक़त है।"

आइए इसे पूरा करें, और परिवर्तन के इस समय में अवसर प्रदान करें।

धन्यवाद।