Oportunidades em tempos de mudança

8 de outubro de 2025

Bom dia.

E obrigada a você, Mike, por convidar o FMI — para participar da inauguração deste novo e tão belo centro. Não consigo pensar em um lugar melhor do que este para falar sobre a busca por oportunidades; este centro trata exatamente disso.

Ao observar o mundo com o passar das décadas, vejo avanços incríveis, mas também sonhos que ficaram pelo caminho. O cidadão comum dos dias de hoje está em uma situação bem melhor do que há, digamos, 30 anos, mas as médias ocultam fortes tendências de marginalização, descontentamento e adversidade.

Muitas pessoas em muitos lugares — sobretudo jovens — estão levando a sua decepção para as ruas: de Lima a Rabat, de Paris a Nairóbi, de Katmandu a Jacarta, todas elas exigindo melhores oportunidades.

Nos Estados Unidos, as chances de crescer e ganhar mais do que os seus pais continuam a diminuir. Aqui também, o descontentamento tem sido evidente e ajudou a precipitar a revolução em matéria de política econômica que agora se desenrola, remodelando o comércio, a imigração e muitos arcabouços internacionais.

Tudo isso se desenrola num contexto de profundas transformações: na geopolítica; na tecnologia; na demografia, com populações crescendo rapidamente em alguns lugares e encolhendo em outros; e nos danos que infligimos cada vez mais ao nosso planeta.

O resultado é uma incerteza excepcionalmente grande: em todo o mundo, ela disparou e continua a crescer. É bom apertarem os cintos: a incerteza é o novo normal e veio para ficar.

Na próxima semana, quando os ministros das Finanças e os presidentes dos bancos centrais do mundo estiverem juntos em nossas Reuniões Anuais, as questões mais prementes serão sobre o impacto econômico global dessas forças de transformação e a turbulência que estamos vendo na política econômica.

Como a economia mundial está enfrentado isso? Em poucas palavras: melhor do que temíamos, mas pior do que precisamos.

Quando nos reunimos em abril, muitos especialistas — nós não — previram uma recessão nos Estados Unidos no curto prazo, com repercussões negativas no resto do mundo. Em vez disso, a economia dos Estados Unidos, assim como a de muitos outros países avançados e de mercados emergentes e a de alguns países em desenvolvimento, conseguiu resistir.

Conforme explicado no nosso relatório World Economic Outlook, a ser lançado na próxima semana, prevemos uma desaceleração apenas ligeira do crescimento global neste ano e no próximo. Todos os sinais apontam para uma economia mundial que, de modo geral, resistiu à pressão aguda causada por múltiplos choques.

Como explicamos essa resiliência? Eu apontaria quatro razões:

- A primeira, a melhoria dos fundamentos da política econômica;

- A segunda, a adaptabilidade do setor privado;

- A terceira, o desfecho das tarifas, menos grave do que se temia inicialmente — por ora; e

- Por último, condições financeiras favoráveis — enquanto elas durarem.

Permitam-me explicar melhor.

A primeira razão: a melhoria dos fundamentos da política econômica e da coordenação global.

Em muitas partes do mundo, esforços sustentados proporcionaram uma política monetária mais confiável, mercados de títulos em moeda local mais profundos, novas regras fiscais e, durante a pandemia, ações fiscais firmes, rápidas e coordenadas no mundo inteiro para conter o sofrimento imediato e as cicatrizes duradouras.

As economias de mercados emergentes, em especial, atualizaram consideravelmente os seus arcabouços de políticas e instituições. Acabamos de publicar um relatório sobre o progresso obtido, quantificando os ganhos. Essas economias agora têm um desempenho melhor quando são atingidas por choques do que antes da crise financeira mundial.

Boas políticas fazem a diferença.

A segunda razão para a resiliência: a adaptabilidade do setor privado. Vejam a iniciativa privada no comércio mundial: empresas vêm antecipando seus pedidos de importação para evitar os aumentos de tarifas e vêm reorganizando suas cadeias de suprimentos.

Os balanços das empresas estão sólidos de modo geral, após anos de lucros robustos, as reações são rápidas após testes diante de sucessivos choques, a inteligência artificial está ganhando espaço, e as mudanças são encaradas como um desafio e abraçadas como uma oportunidade.

A terceira razão: as tarifas, cujo choque não foi tão grande quanto anunciado inicialmente.

A alíquota tarifária ponderada pelo comércio imposta pelos Estados Unidos caiu de 23% em abril para 17,5% atualmente — ela ainda é bem mais alta do que antes. A tarifa efetiva dos Estados Unidos está muito acima da aplicada pelo resto do mundo, que basicamente se manteve relativamente estável neste ano, com pouquíssimos casos de retaliação.

Em suma, o mundo evitou uma escalada de retaliações que poderia desembocar em uma guerra comercial — até o momento. Contudo, ainda assim, a abertura sofreu um duro golpe.

E a história não termina aí: as tarifas dos Estados Unidos continuam a mudar. Acordos comerciais com o Reino Unido, a União Europeia, o Japão e, em breve, a Coreia reduziram um pouco algumas tarifas, enquanto disputas com o Brasil e a Índia elevaram outras. É provável que as tarifas de outros países também mudem.

A quarta razão: condições financeiras favoráveis. Impelidos pelo otimismo quanto ao potencial da IA para aumentar a produtividade, os preços das ações em todo o mundo dispararam. Graças a isso e aos baixos spreads de risco, os mercados de financiamento de modo geral ficaram de portas bem abertas — e a desvalorização do dólar no início deste ano oferece um alívio precioso a quem tem dívida denominada em dólar e está fora dos Estados Unidos.

Assim, aí estão os quatro fatores por trás da resiliência da economia que vimos neste ano.

Mas antes que alguém ache que já pode respirar aliviado, ouçam bem: a resiliência global ainda não foi testada por inteiro.

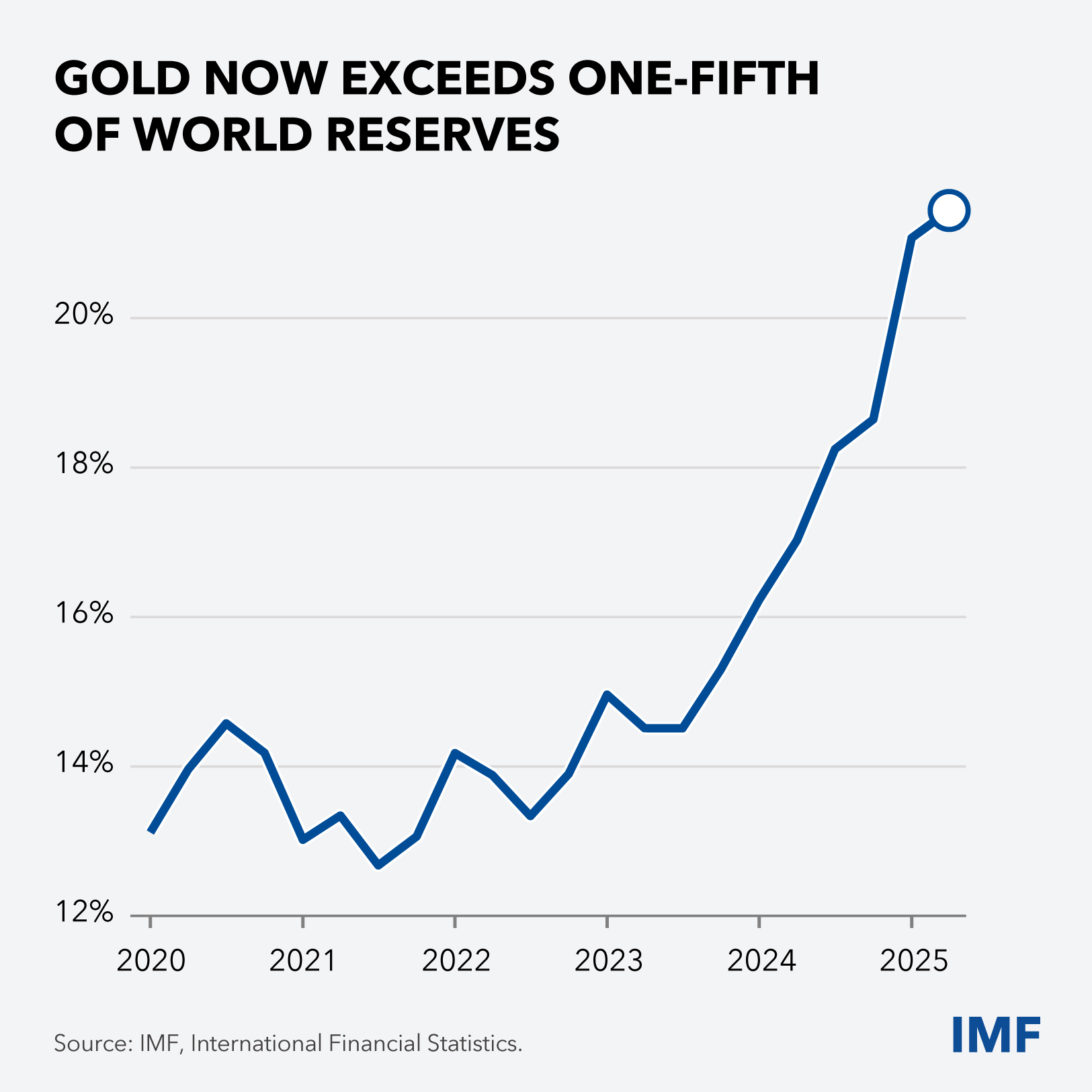

E estão surgindo sinais preocupantes de que esse teste pode ter chegado. Vejam a disparada da demanda pelo ouro no mundo. Impulsionados por efeitos de valorização e pelas compras líquidas — um reflexo de fatores geopolíticos, entre outros —, os haveres em ouro monetário hoje superam um quinto das reservas oficiais mundiais.

Quanto às tarifas, o efeito completo ainda vai se revelar. Nos Estados Unidos, a compressão das margens poderia ocasionar um maior repasse para os preços, elevando a inflação e trazendo implicações para a política monetária e o crescimento. Em outras regiões, um fluxo massivo de mercadorias antes destinadas ao mercado dos Estados Unidos poderia desencadear uma segunda rodada de aumento das tarifas.

Sim, o comércio mundial está agitado, mas continua fluindo — assim como a água, não é fácil bloqueá-lo e interromper seu curso. Por ora, a maior parte do comércio mundial ainda segue as regras. No FMI, instamos as autoridades econômicas do mundo a mantê‑lo assim: preservem o comércio como um motor do crescimento.

No tocante às condições financeiras mais favoráveis — que estão mascarando, mas não impedindo, algumas tendências de desaceleração, até mesmo na geração de empregos — a história nos mostra que esse sentimento pode mudar abruptamente.

As valorizações atuais estão se aproximando dos níveis que observamos durante o otimismo em torno da internet há 25 anos. Se uma correção acentuada viesse a ocorrer, condições financeiras mais restritivas poderiam frear o crescimento mundial, expor vulnerabilidades e dificultar especialmente a vida dos países em desenvolvimento.

Neste mundo multipolar e em rápida evolução, é primordial que as autoridades façam muito mais para identificar e oferecer oportunidades, de modo a atender às aspirações dos cidadãos, sobretudo dos jovens.

No FMI, propomos três objetivos de política econômica de médio prazo:

- Primeiro, elevar o crescimento de forma duradoura, para que a economia possa gerar mais empregos, aumentar a arrecadação pública e melhorar a sustentabilidade da dívida pública e privada;

- Segundo, restaurar as finanças públicas, para que os governos possam absorver novos choques e atender às necessidades prementes sem aumentar as taxas de juros aplicadas aos empréstimos do setor privado; e

- Terceiro, corrigir os desequilíbrios excessivos, tanto internos como externos, de forma integrada, para que não se tornem um obstáculo.

Gostaria de abordar esses objetivos um por um.

Primeiro, o crescimento. A previsão para o crescimento global é de quase 3% no médio prazo — inferior aos 3,7% antes da pandemia. Os padrões do crescimento global vêm mudando ao longo dos anos, com destaque para a China, que segue numa desaceleração constante, enquanto a Índia vem se transformando em um importante motor do crescimento.

Elevar o crescimento de forma duradoura exige aumentar a produtividade do setor privado. Para isso, os governos devem garantir e preservar os pilares fundamentais dos mercados livres, como os direitos de propriedade, o Estado de direito, dados confiáveis, leis falimentares eficazes, supervisão rigorosa do setor financeiro e instituições independentes, porém responsáveis.

Em economias demais, a produtividade do setor privado é sufocada pela burocracia, que dificulta o início e o crescimento das startups. A concorrência é fundamental, e a regulamentação não deve tolerar nem criar vantagens injustas.

Por isso, hoje faço um apelo a todos os nossos países membros para que promovam uma reforma regulatória que libere a energia empreendedora, sustentada por instituições sólidas e governança eficaz. Não é o momento de adotar medidas que prejudiquem os próprios interesses, mas sim de pôr a casa em ordem.

À Ásia, digo: aprofundem o comércio interno de modo a incluir mais produtos finais e mais serviços e acelerem as reformas para fortalecer o setor de serviços e ampliar o acesso a financiamento. Nossa análise sugere que um avanço na integração regional — sobretudo ao reduzir as barreiras não tarifárias — poderia elevar o PIB em 1,8% no longo prazo.

No caso da África Subsaariana, aponto que os ganhos decorrentes das reformas nessa região podem ser especialmente grandes em vista da força de trabalho jovem e em crescimento. Reformas abrangentes e favoráveis aos negócios, combinadas com o progresso na construção da Zona de Comércio Livre Continental Africana, poderiam elevar o PIB real per capita do país africano mediano em mais de 10%.

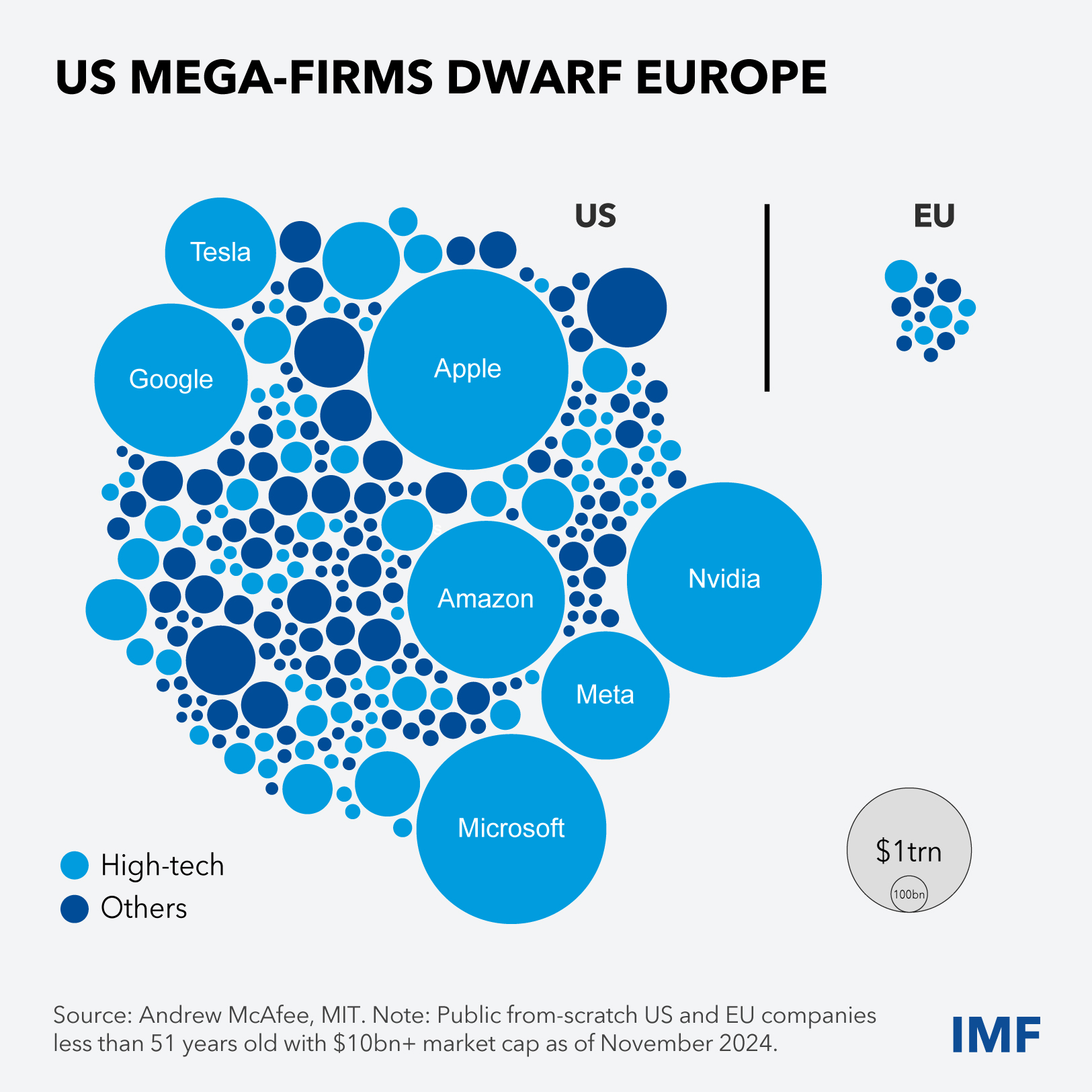

E quanto à Europa, minha amada terra natal, tenho de ser firme: chega de discursos idealistas sobre como elevar a competitividade — as autoridades sabem o que precisam ser feito. É hora de agir. Considerem a possibilidade de nomear um “czar do mercado único” com autoridade de fato para levar à frente as reformas. Removam os entraves nas fronteiras em áreas como o mercado de trabalho, o comércio de bens e serviços, a energia e as finanças. Construam um sistema financeiro europeu único. Construam uma união energética. Concluam o projeto que iniciaram. E procurem alcançar o dinamismo do setor privado dos Estados Unidos.

Uma imagem vale mais do que mil palavras: vejam como sete gigantes americanas — nenhuma das quais existia há 51 anos — ostentam uma capitalização de mercado que supera em muito a de empresas de idade semelhante na Europa.

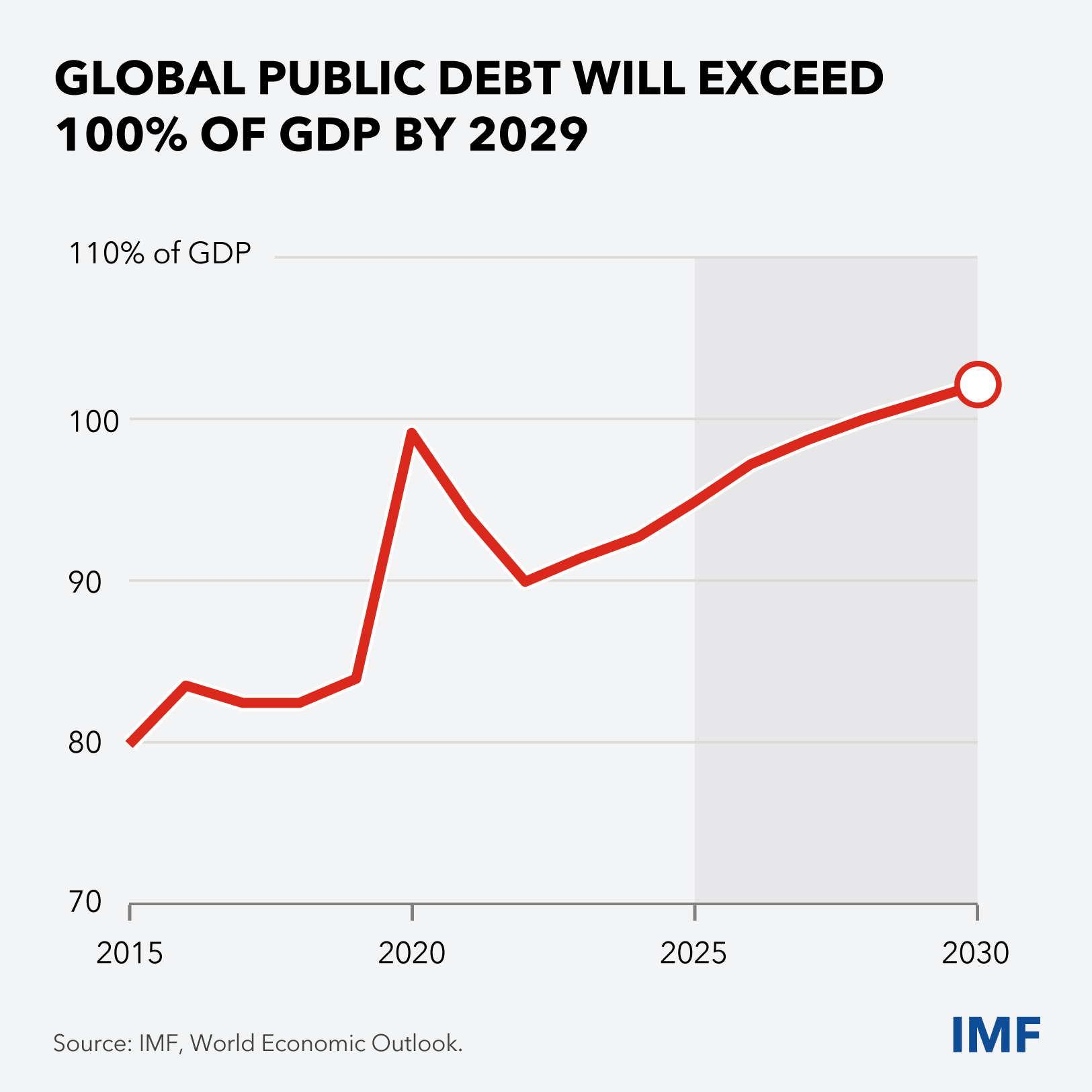

Passemos agora às questões fiscais, começando com a realidade preocupante de que a dívida pública global deve ultrapassar 100% do PIB até 2029, puxada pelas economias avançadas e de mercados emergentes.

A dívida crescente aumenta os pagamentos de juros, empurra para cima os custos dos empréstimos, restringe outros gastos e reduz a capacidade dos governos de absorver choques.

Uma das consequências é o lamentável declínio da ajuda oficial ao desenvolvimento prestada pelas economias avançadas aos países mais necessitados do mundo. Para os países de baixa renda, que são os beneficiários dessa ajuda, isso significa procurar se fortalecer, por exemplo, fixando uma meta mínima de arrecadação tributária de 15% do PIB.

A consolidação fiscal é necessária tanto em países ricos como em países pobres.

A consolidação é difícil, como mostram muitos dos recentes episódios de agitação social. Contudo, se for bem planejada, comunicada e implementada, é possível alcançar uma redução significativa do déficit, sobretudo com a ajuda de uma aceleração do crescimento no médio prazo.

A esse respeito, permitam-me abordar agora a terceira tarefa: reduzir o ressurgimento dos desequilíbrios da conta corrente.

Como vimos, esses desequilíbrios podem desencadear uma reação protecionista e, ao se manifestarem nos fluxos de capital líquidos, podem agravar os riscos para a estabilidade financeira. No FMI, estamos trabalhando arduamente para refinar nossas avaliações do setor externo e continuaremos pressionando os principais agentes para que adotem medidas corretivas.

Aos Estados Unidos, onde tanto o consumo privado e os déficits fiscais estão elevados e o déficit da conta corrente está em níveis que não eram vistos desde o início dos anos 2000, instamos a agir em duas grandes frentes:

- Primeiro, devem ser adotadas medidas para combater o déficit do governo federal, notando que a relação dívida federal/PIB está em uma trajetória que a levará a ultrapassar o seu nível mais alto após a Segunda Guerra Mundial. Precisamos de ações sustentadas que vão além dos gastos discricionários.

- Segundo, devem ser adotadas medidas para incentivar as famílias a poupar, considerando, por exemplo, a possibilidade de ampliar os planos existentes que preveem um tratamento fiscal favorável à poupança visando a aposentadoria, entre outros possíveis ajustes na política tributária.

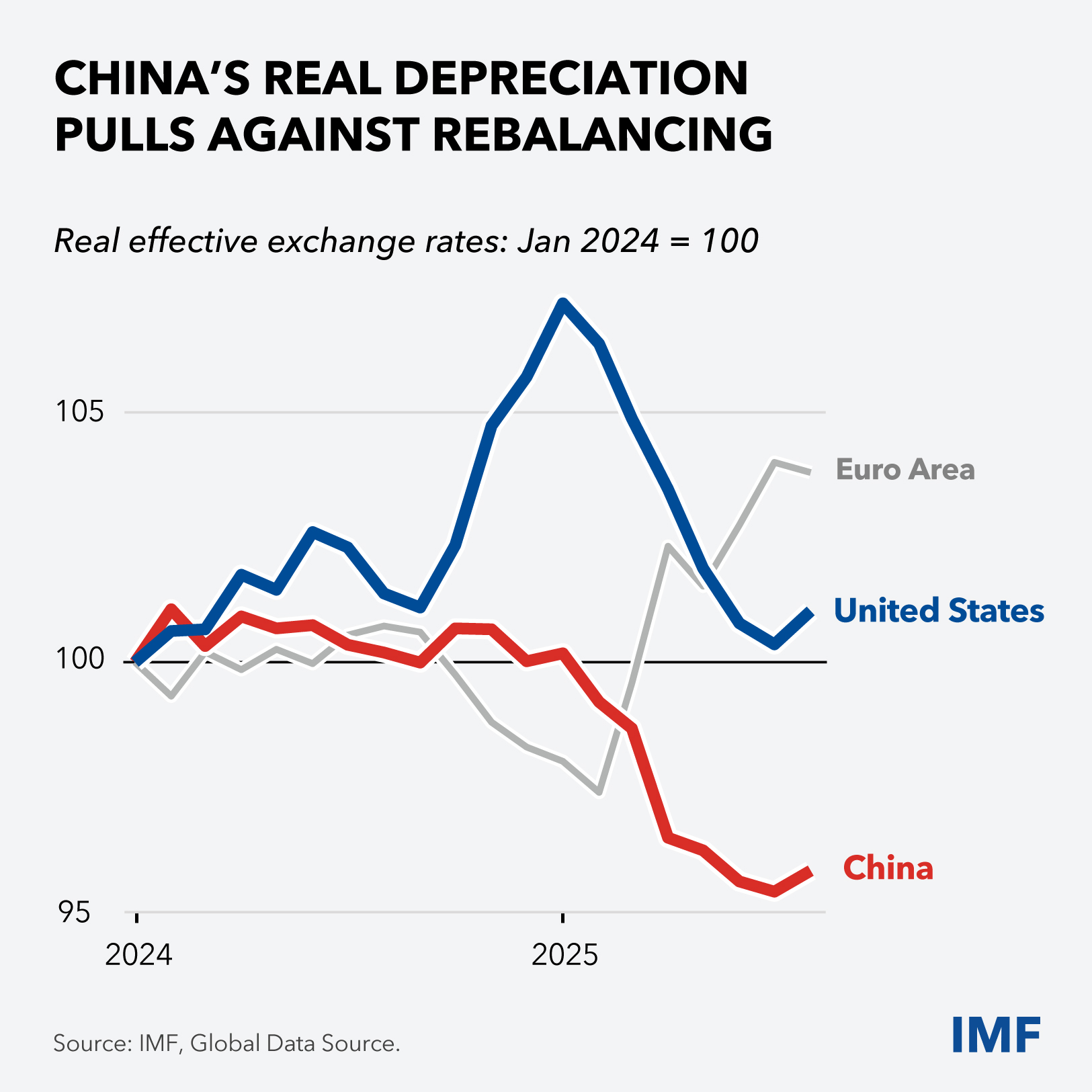

No caso da China, onde a poupança privada sempre foi elevada e a demanda interna está contida por um prolongado ajuste no setor imobiliário e por pressões deflacionárias, instamos por uma expansão fiscal temporária e uma restruturação fiscal permanente.

A China precisa de um pacote fiscal e estrutural para impulsionar o consumo privado, fazer a transição para um novo modelo de crescimento e relançar a economia — o que também ajudará a neutralizar a recente desvalorização da taxa de câmbio real, que prejudica o reequilíbrio.

Entre outras medidas, o pacote da China deve dedicar mais recursos às redes de segurança social e à recuperação do setor imobiliário, e muito menos à política industrial, que um novo estudo do FMI estima custar nada menos que 4,4% do PIB por ano.

E quanto à Alemanha, a recente mudança estrutural para uma política fiscal mais expansionista — que deve ajudar a baixar o superávit da conta corrente — mostra que, sim, é possível fazer correções. Os gastos públicos em infraestrutura, ao melhorar os incentivos para o investimento privado no país, serão especialmente benéficos enquanto a Alemanha procura revitalizar seu setor privado.

Para concluir, gostaria de retomar as aspirações dos jovens. Lidero esta instituição com um profundo senso de responsabilidade, ciente de que nosso dever fundamental é influenciar a política econômica de modo a maximizar as oportunidades econômicas para todas as pessoas.

Assim, minhas palavras de despedida hoje são estas: se todos nos unirmos neste mundo complexo e incerto, conseguiremos implementar boas políticas que sustentem mercados livres com regulamentações inteligentes, instituições fortes, dados confiáveis e redes de segurança robustas — ou seja, políticas capazes de aumentar ainda mais a resiliência e acelerar o crescimento.

Gostaria de terminar com palavras que li aqui, na parede deste recinto: “Um sonho que se sonha sozinho é só um sonho. Um sonho que se sonha junto é realidade.”

Vamos fazer isso acontecer — e oferecer oportunidades nestes tempos de mudança.

Muito obrigada.