変化の時代における機会

2025年10月8日

おはようございます。

マイク、この素敵な新しい研究所のオープニングにIMFをお招きいただき、ありがとうございます。機会の追求について話すのに、ここに勝る場所は思いつきません。それはまさに、この研究所のテーマです。

ここ数十年の世界を見渡しますと、驚くべき進歩がありました。しかし、果たされなかった夢があったこともわかります。今日、平均的な人の暮らしは、30年ほど前に比べてはるかに良くなっています。ですが、そうした平均の裏には、深層にある疎外や不満、苦難の底流が隠されています。

そのため、さまざまな人が(その多くは非常に若い人々です)、さまざまな場所において、全員がより良い機会を求めています。リマやラバト、パリやナイロビ、カトマンズやジャカルタなどで人々がデモ行進しているのが見られます。

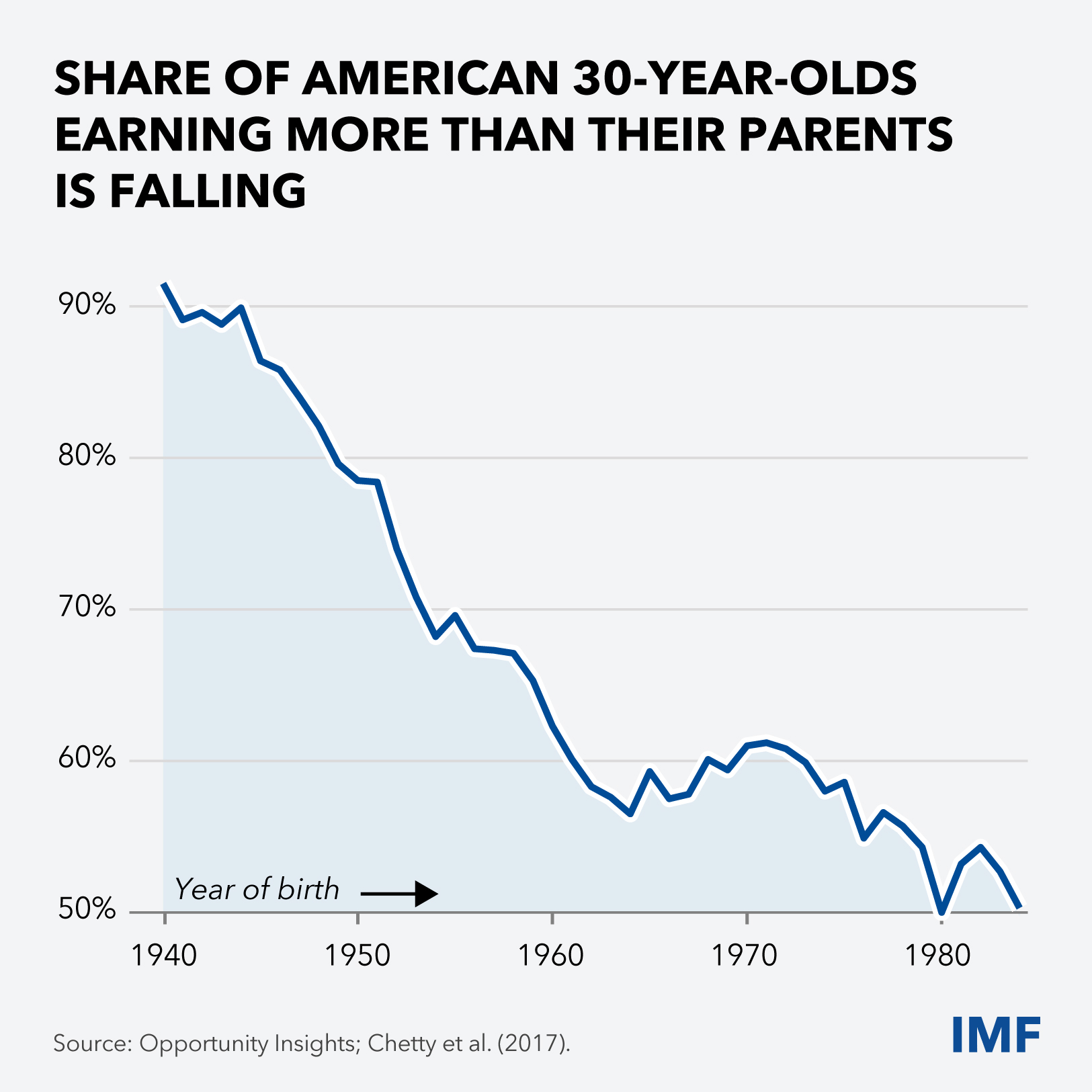

米国では、大人になって親よりも収入が多くなる確率が下がり続けています(図1)。ここでも、不満があるのが明らかです。そして、そのことが現在進行している政策革命を引き起こしていて、貿易や移民、そして多くの国際的枠組みの形を変えつつあります。

それはすべて、根本的な変化を背景にして起こっています。地政学やテクノロジーの変化、そして、ある場所では人口が増え、別の場所では縮小しているという人口動態の変化です。また、私たちが地球に与える悪影響も拡大しています。

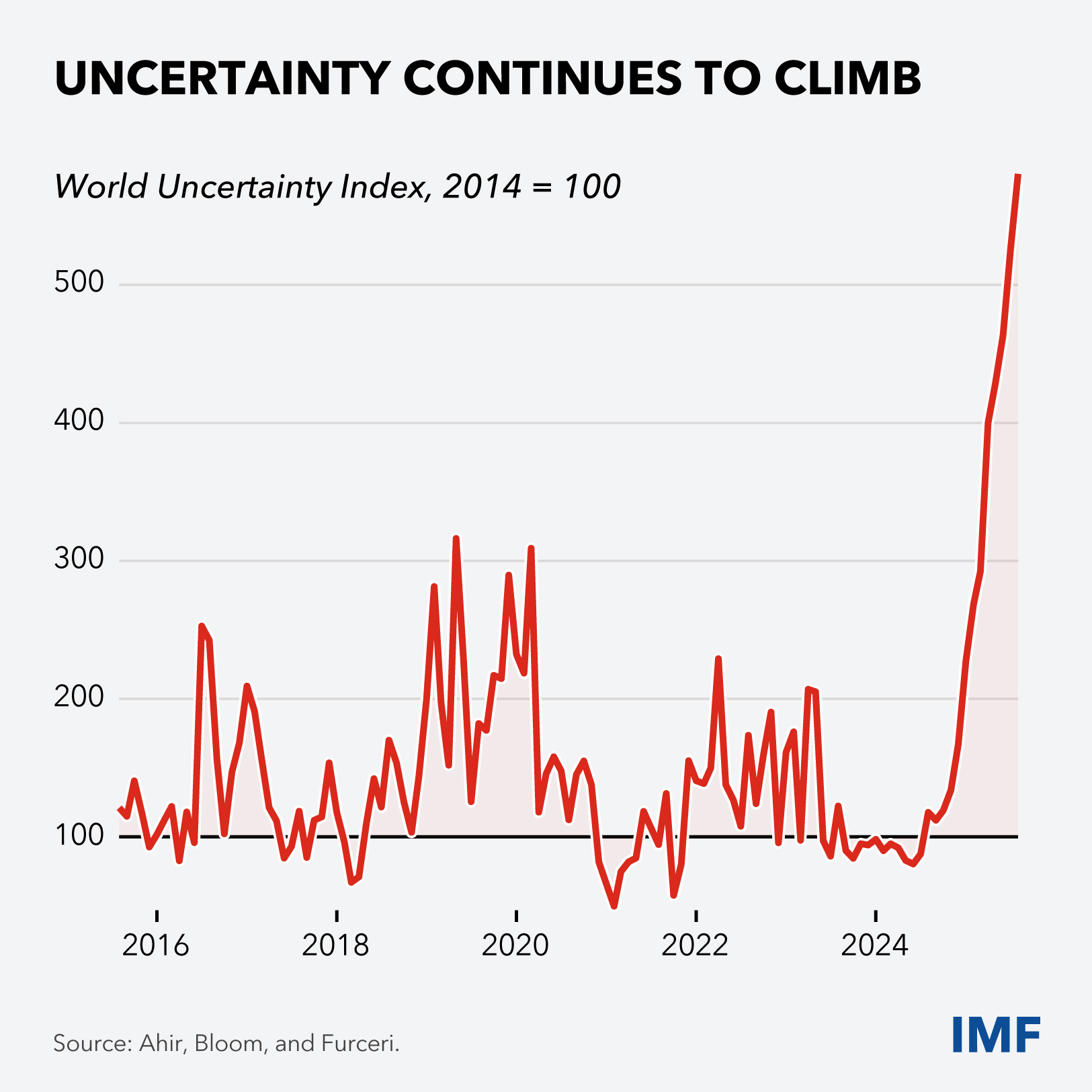

これらの末、不確実性が非常に高くなりました。不確実性は世界的に急上昇し、今も高まり続けてます(図2)。覚悟してください。不確実性は新たな「常態」となり、それはこれからも続きます。

***

来週、世界の財務大臣と中央銀行総裁がIMFの年次総会に集います。そこでの最も差し迫った問いは、こうした変化の動きと私たちが目の当たりにしている政策の混乱が世界経済に与えている影響に関するものになるでしょう。

世界経済はどう対応しているでしょうか。思っていたよりも良いが、必要とするよりも悪いというのが簡潔な答えです。

今年4月の会合では、私たちは違いますが、多くの専門家が米国は近いうちに景気後退に陥り、世界全体に負の波及効果が及ぶと予測していました。実際には、米国経済も、他の多くの先進国や新興市場国、そして一部の発展途上国も持ちこたえています。

IMFが来週公表する「世界経済見通し」で説明しているとおり、世界経済は今年と来年に若干減速するにとどまると見ています。数々のショックに由来する深刻なストレスに、世界経済が総じて耐えていることが、あらゆる兆候から見て取れます。

こうしたレジリエンスはどのように説明できるでしょうか。4つの理由を指摘したいと思います。

- ひとつ目は、政策のファンダメンタルズの改善です。

- ふたつ目は、民間部門の適応力です。

- 三つ目は、関税の結果が当初懸念されていたよりも今のところは深刻ではないことです。

- そして四つ目は、金融環境が緩和的だったことです。この状態が維持される限りにおいてです。

詳しく見ていきましょう。

まずは、ひとつ目の理由である、政策のファンダメンタルズと世界的な協調の改善です。

世界の多くの場所で、持続的な努力により、金融政策の信頼性向上、厚みを増した現地通貨建て債券市場、新しい財政ルールが実現しています。また、パンデミック中には、当座の痛みと深い傷跡を抑えるために、世界的に協調した迅速かつ断固たる財政措置がとられました。

特に新興市場国では、政策枠組みと制度の著しい改善が見られます。私たちは、そうした進展を記録し、成果を定量化する報告書を公表したところです。こうした国々では、世界金融危機前と比べて、ショックに見舞われた際のパフォーマンスが高まっています。

優れた政策が違いを生みます。

レジリエンスのふたつ目の理由は、民間部門の適応力です。世界貿易にける民間のイニシアティブを見てください。企業は、関税引き上げに先立って輸入注文を前倒しし、サプライチェーンの再編を進めています。

企業は、堅調な利益が数年にわたって続いた後、バランスシートは総じて健全であり、相次ぐショックを通じた予行演習を経て反射が素早くなっており、人工知能(AI)が主流になりつつあります。変化は、課題として取り上げられると同時に、機会としても捉えられています。

三つ目の理由は、関税のショックが当初言われたほど大きくなっていないことです。

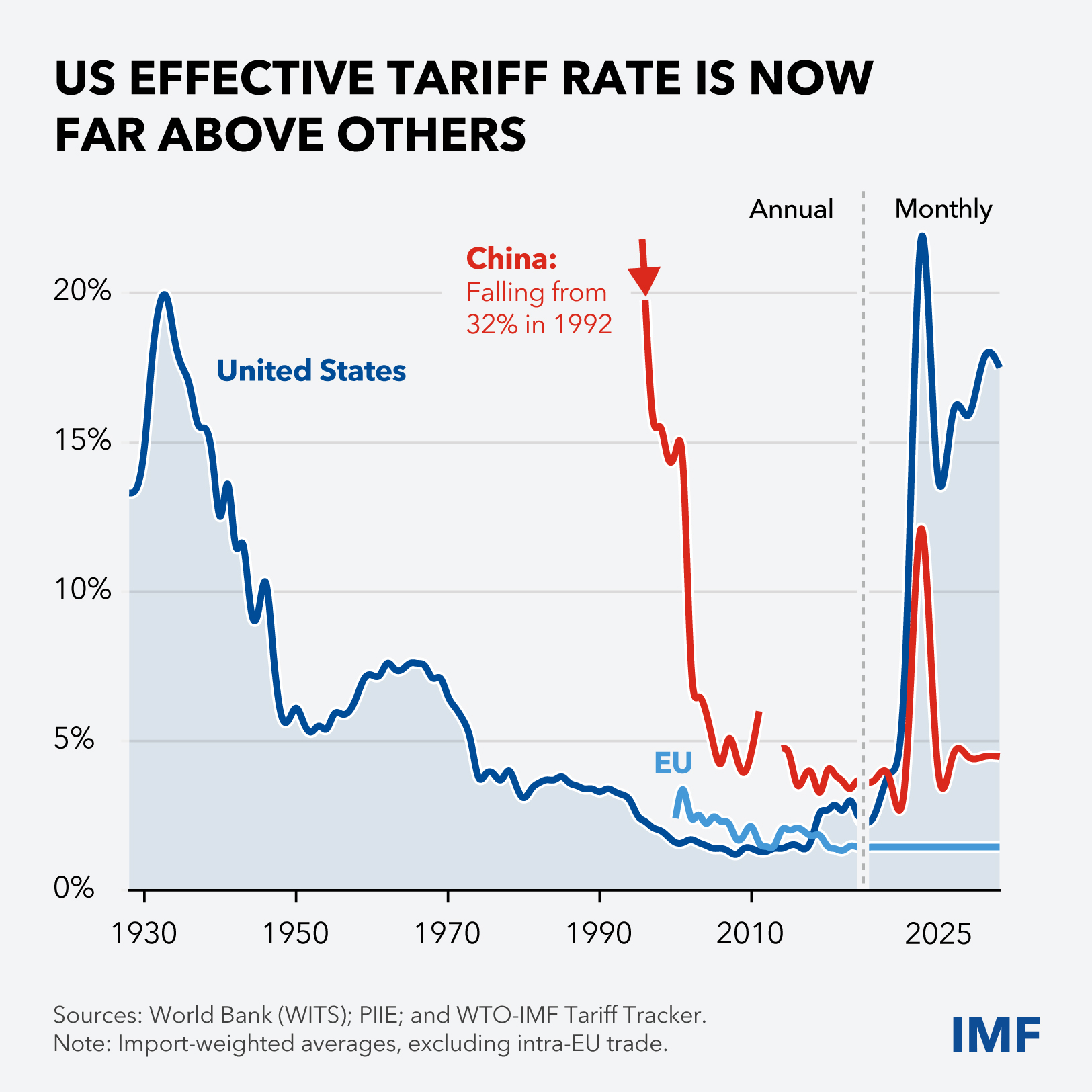

米国の加重平均関税率は4月の23%から現在では17.5%に低下しているものの、以前の水準を大きく上回ったままです(図3)。今日、米国の実効関税率はその他の国々を大きく上回っています。米国以外では、報復の事例はごくわずかで、関税率は今年、比較的安定して推移しています。

つまり、世界は報復合戦の末に貿易戦争に陥ることは避けられています。今のところはです。しかし、それでも開放度は大きな打撃を受けています。

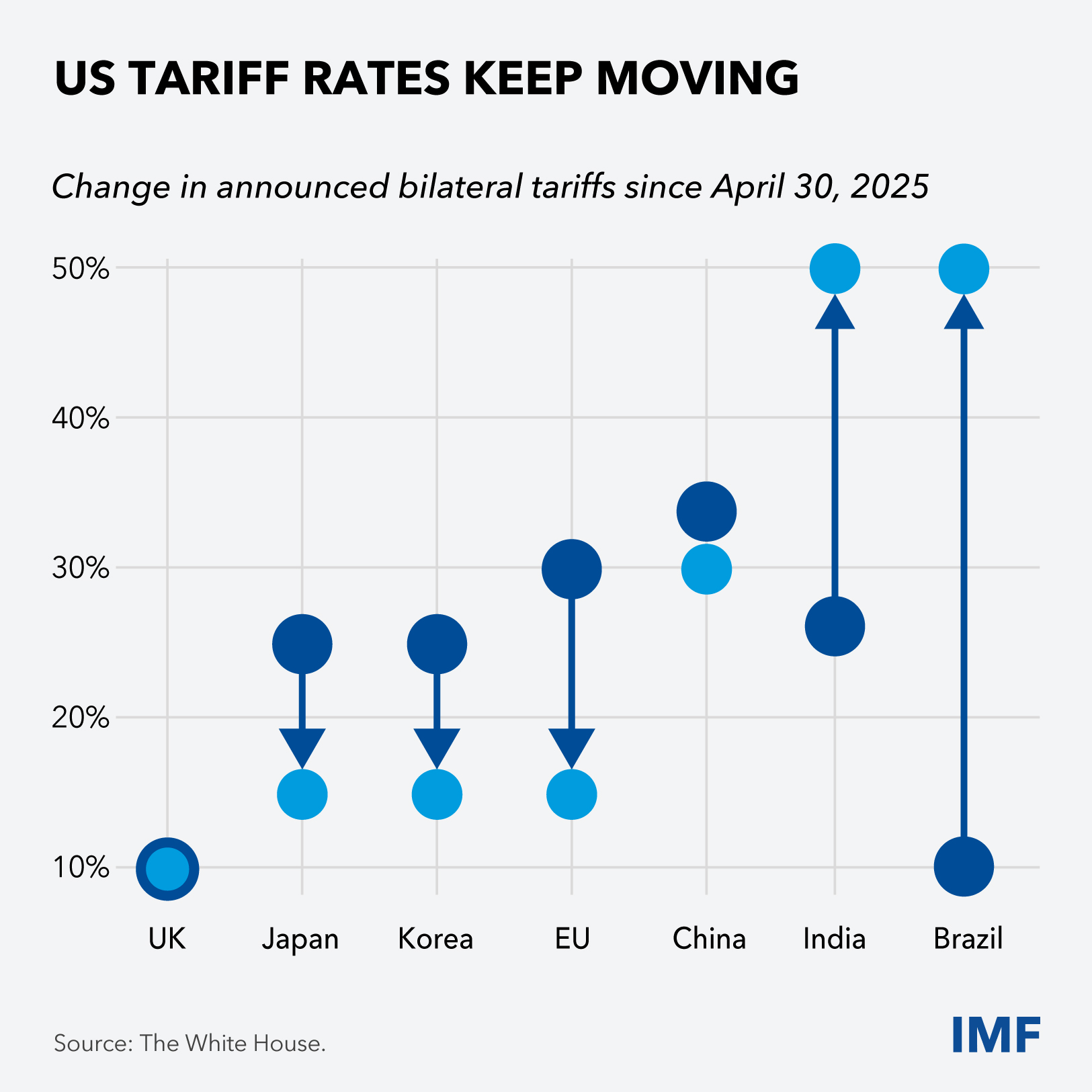

しかも、話しはこれで終わりではありません。米国の関税率は動き続けているからです。英国や欧州連合(EU)、日本、そして間もなく韓国との貿易合意によって関税率が一部引き下げられた一方、ブラジルやインドとの紛争は、関税率を押し上げています(図4)。他の国でも関税率は変動するでしょう。

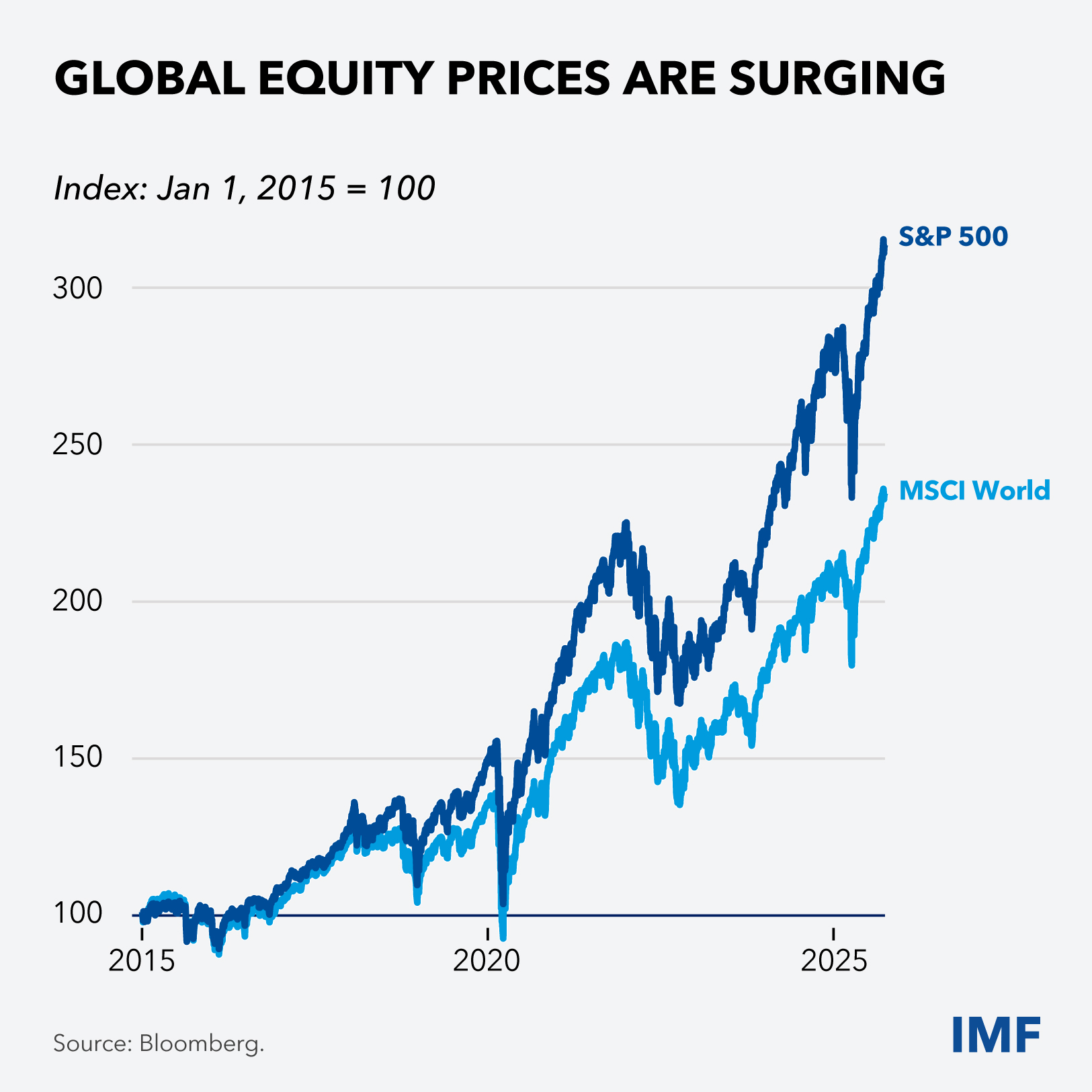

4つ目の理由は、緩和的な金融環境です。AIの生産性向上ポテンシャルに関する楽観的な見方を受けて、世界的に株価が高騰しています(図5)。それにより、タイトなリスクスプレッドと合わさって、資金調達市場は概して非常にオープンになっています。同時に、今年に入ってからのドル安によって、ドル建て債務を抱える米国外の借り手は貴重な息抜きができます。

そういうわけで、今年見られる経済のレジリエンスの背後には、こうした4つの要因があるのです。

***

とはいえ、ほっと一息つく前に、言っておきたいことがあります。それは、世界のレジリエンスはまだ十分に試されていないということです。

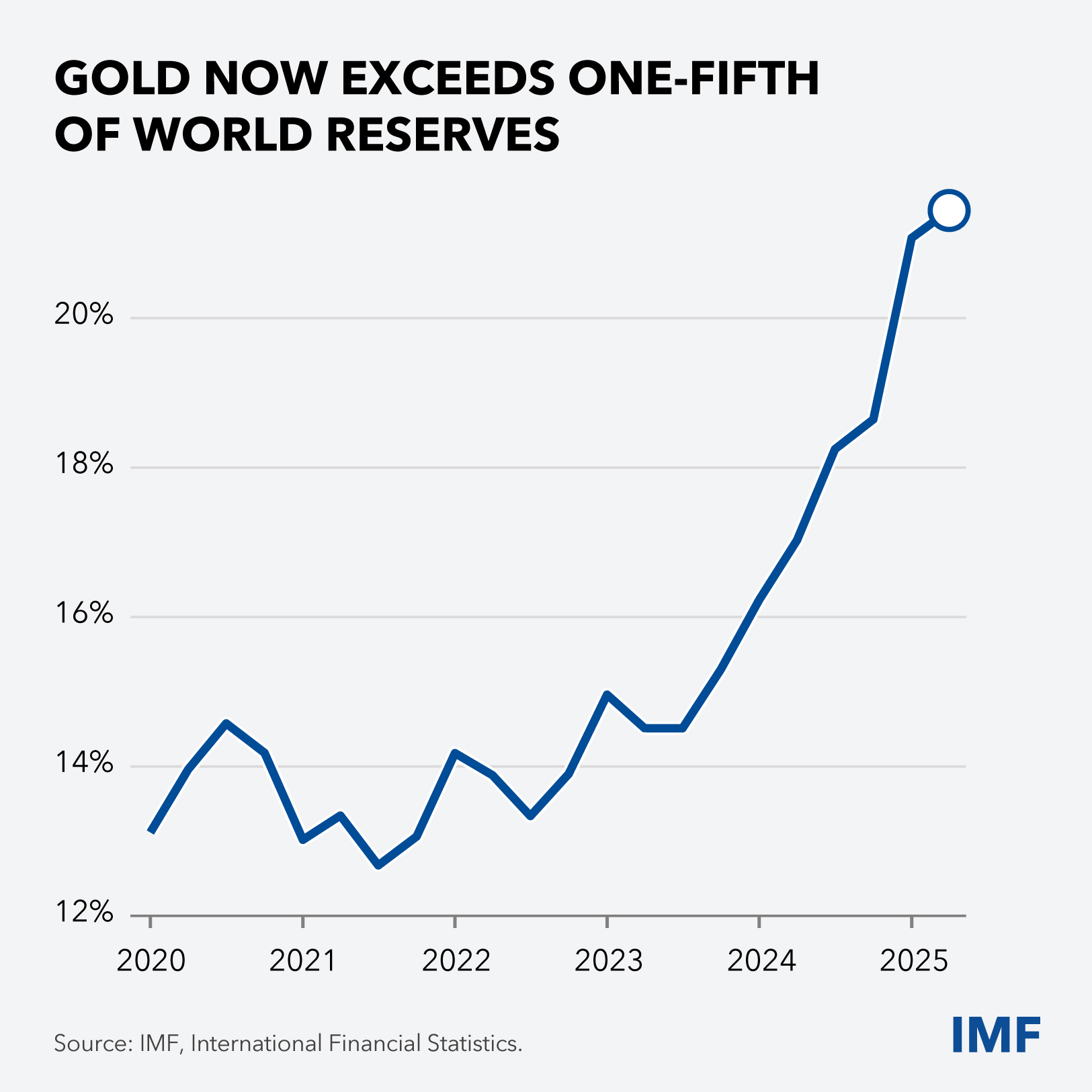

そして、試される時期が来ることを示す懸念すべき兆候があります。金に対する世界的な需要の高まりについて考えてみましょう。評価効果と、地政学的要因の反映でもある純購入とを受けて、今日、貨幣用金の保有は世界の公的準備資産の5分の1を上回っています(図6)。

関税に関しては、その影響の全体はまだ明らかになっていません。米国では、利益圧縮が価格転嫁の拡大に取って代わられ、インフレ率が上昇し、金融政策と成長に影響が及ぶ恐れがあります。他の場所では、もともと米国市場向けだった製品の大量流入によって、関税引き上げの第二ラウンドが誘発される恐れがあります。

貿易は、さざ波が立っているものの、流れ続けています。水と同じで、栓をして流れを止めることは簡単ではありません。今のところ、世界貿易の大半はルールに従って行われています。IMFでは、世界の政策当局者に対して、どうかこの状態を維持し、貿易を成長の原動力として保全してほしいと呼びかけています。

そして、緩和的な金融環境についてです。今の金融環境は、雇用創出などの一部の軟化傾向を覆い隠しているものの、こうした傾向を止めてはいません。この金融環境は、地合いが急激に変わりうると歴史が示しています。

今日、バリュエーションは25年前のインターネット関連の強気相場の時期に見られた水準に近づきつつあります。急激な調整が起これば、金融環境のタイト化によって世界成長が押し下げられ、脆弱性が露呈し、発展途上国にとって状況をとりわけ厳しくする恐れがあります。

***

この急速に変化する多極世界においては、政策当局者が機会をつかみ、それを提供するためにもっと多くのことを行うことが極めて重要です。若者を中心に、国民の期待に応えるためです。

IMFは、3つの中期的な政策目標を提示しています。

- 第一に、持続的に成長を押し上げて、経済がより多くの雇用、より多くの歳入を生み出し、公的・民間債務の持続可能性を高められるようにすることです。

- 第二に、各国政府の財政を立て直して、民間部門の借入金利を上昇させることなく新たなショックを緩和し、緊急のニーズに応えられるようにすることです。

- 第三に、国内外の過度な不均衡に対処して、それが妨害要因にならないようにすることです。

これらについて、ひとつずつお話ししたいと思います。

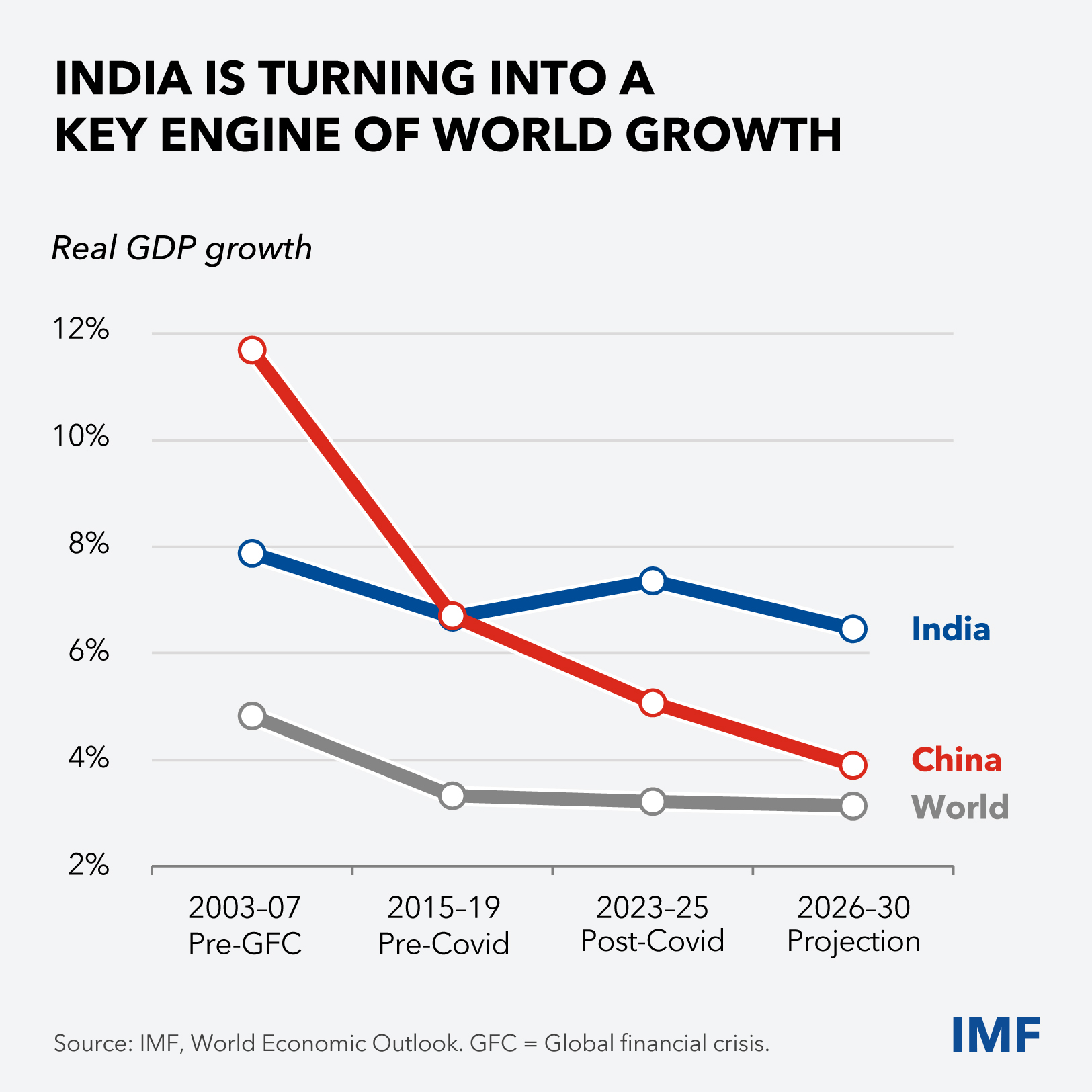

まずは、成長です。世界経済の成長率は、中期的に、パンデミック前の3.7%から約3%へと低下すると予測されています。世界経済の成長パターンは時間の経過とともに変化してきました。特に、中国は着実に減速しているのに対して、インドが主要な成長原動力に変貌しています(図7)。

持続的に成長を押し上げるには、民間部門の生産性を高めることが必要です。そして、そのためには、各国政府が自由市場の基本的な構成要素を提供し保護しなければなりません。それには、財産権、法の支配、良質なデータ、実効性のある倒産法制、強力な金融セクター監督、独立かつ説明責任を果たす制度などが含まれます。

あまりに多くの国で、民間部門の生産性が官僚的な手続きでがんじがらめになっており、スタートアップはスタートも成長もできなくなっています。競争が鍵であり、規制は不当な優位性を容認するものでも生み出すものでもあってはなりません。

ですので本日、私はすべての加盟国に対して、強力な制度とガバナンスを支えに起業のエネルギーを解き放つべく、規制の掃除に取り組むよう呼びかけたいと思います。今は自傷行為を行っている時ではありません。立て直しを図る時です。

アジアに対しては、より多くの最終製品とサービスを組み込むべく域内貿易を深化させ、サービス部門と金融へのアクセスを強化するための改革を前に進めるべきだと言いたいです。私たちの分析では、特に非関税障壁を引き下げてさらなる地域統合を推進することによって、長期的にGDPが1.8%押し上げられることが示唆されています。

サブサハラアフリカに対しては、労働力が若く増加していることを踏まえると、域内における改革の成果は特に大きなものとなりうる点を指摘したいと思います。ビジネスに優しい包括的な改革と、アフリカ大陸自由貿易圏構築の進展が組み合わされば、アフリカの中央値の国の1人当たり実質GDPは10%以上押し上げられる可能性があります。

そして、私の愛する故郷である欧州に対しては、やや厳しい愛を込めて、競争力を高める方法についての高尚なレトリックは十分であり、何をなすべきかはわかっているはずだと言いたいです。今は行動を起こす時です。改革を推し進めるために、単一市場の責任者に真の権限を付与することを検討すべきです。労働市場や財・サービスの貿易、エネルギー、金融における国境摩擦を取り除くべきです。単一の欧州金融システムを構築すべきです。エネルギー同盟を確立すべきです。あなた方のプロジェクトを完成させてください。そして、米国の民間部門の活力に追い付くべきです。

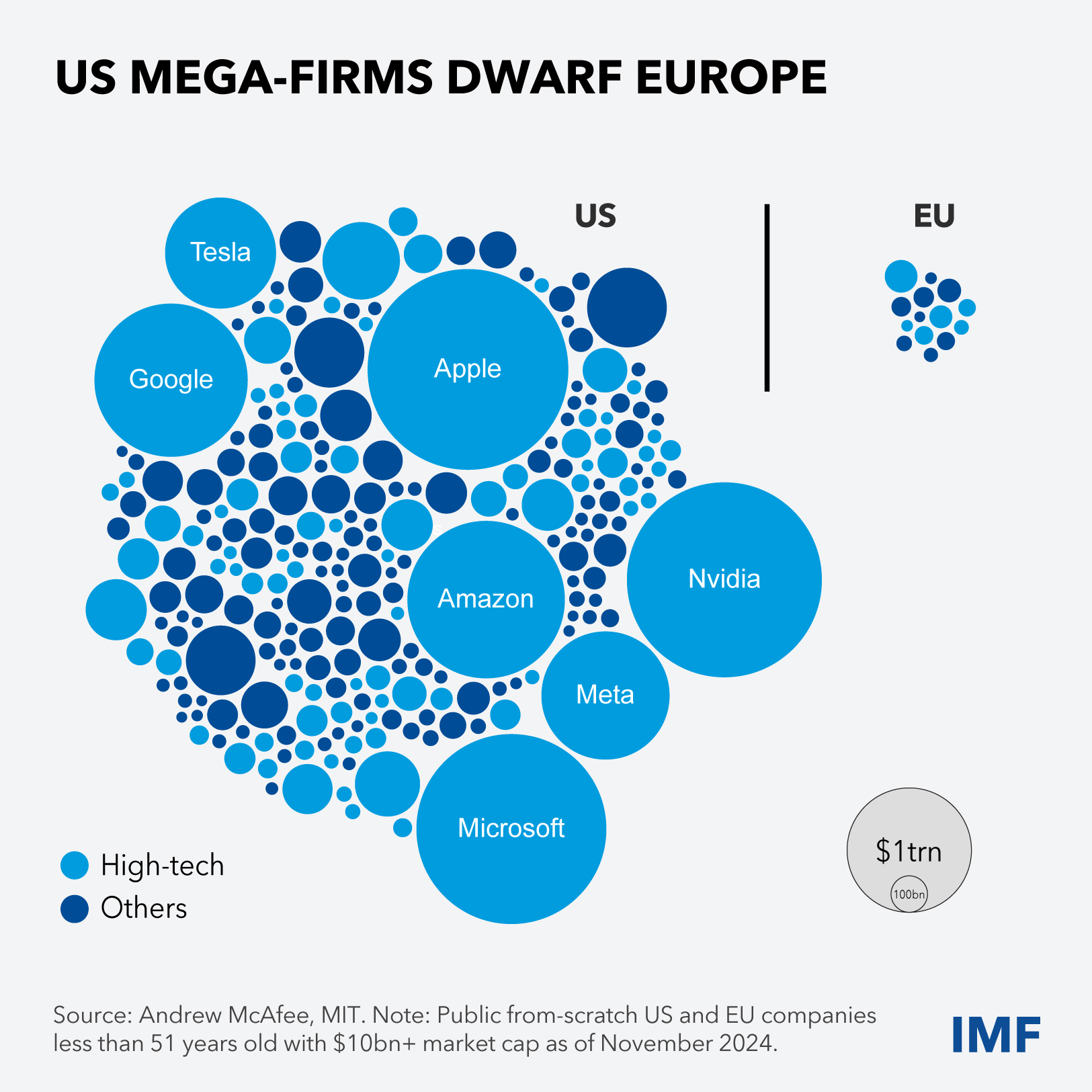

言葉を重ねるよりも一枚の図の方が一目瞭然です。51年前にはいずれも存在しなかった米国のメガ企業7社の時価総額がいかに大きく、同じ時期に登場した欧州企業を圧倒しているか見てください(図8)。

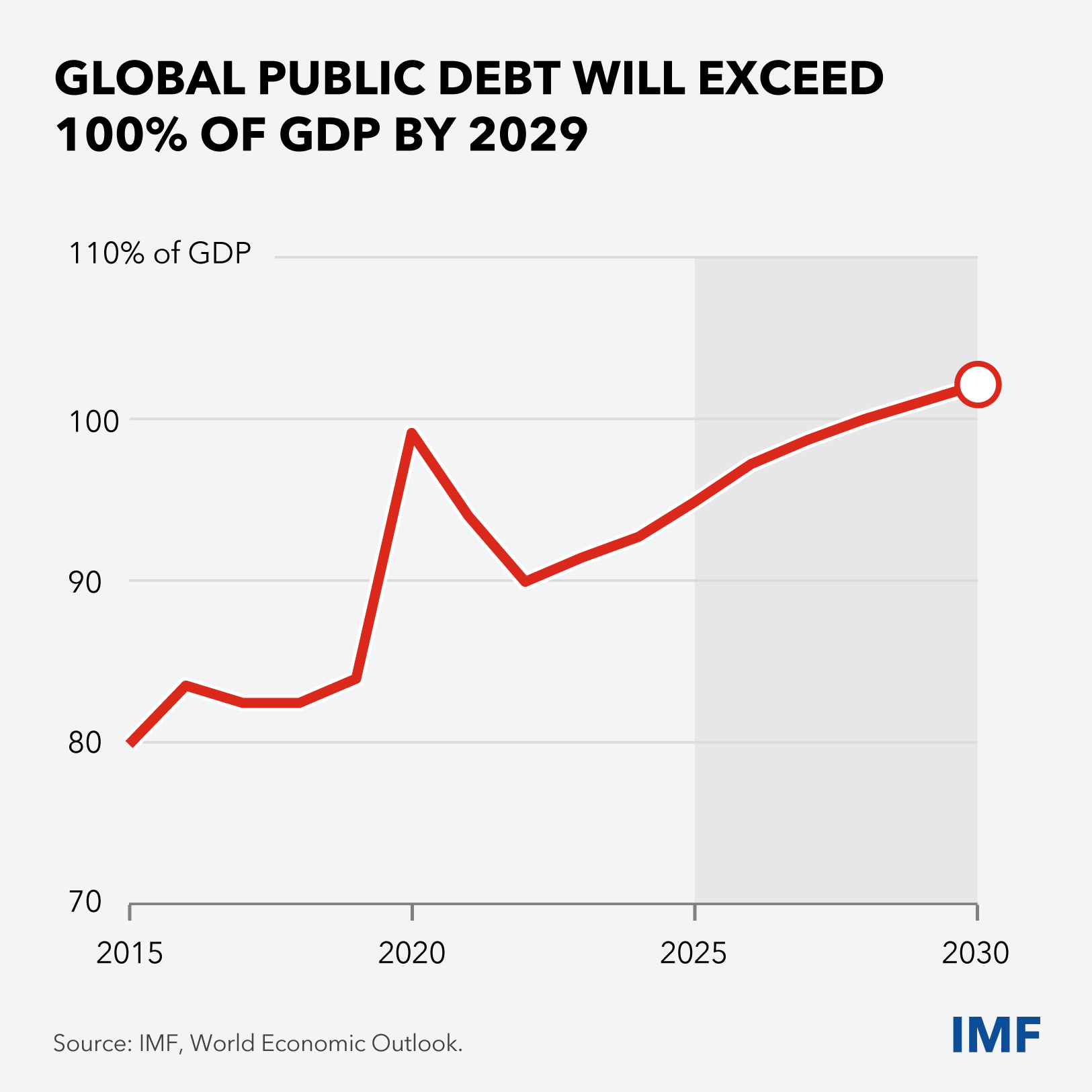

次に、財政の話に移りたいと思います。まず、世界の公的債務は2029年までに対GDP比100%を超えることになるという厳しい現実から始めましょう(図9)。それを主導するのは先進国と新興市場国です。

債務の増加は利払い費を膨らませ、借入コストに上方圧力をかけ、その他の支出を制約し、政府のショック緩和能力を低下させます。

世界で最も困窮している国々に対する先進国の開発援助も犠牲になっており、残念ながらそれは減少し続けています。受け取る側の低所得国にとっては、それは自助努力の拡大を意味します。それには、税収の対GDP比を最低でも15%にするという目標も含まれます。

豊かな国でも貧しい国でも、財政の健全化が必要です。

健全化は困難です。最近の社会不安事例の多くがそれを示しています。しかし、計画を立て、コミュニケーションを行い、うまく実施すれば、大幅な赤字削減は実現可能です。中期的成長の加速によって助けられる場合には特にそうです。

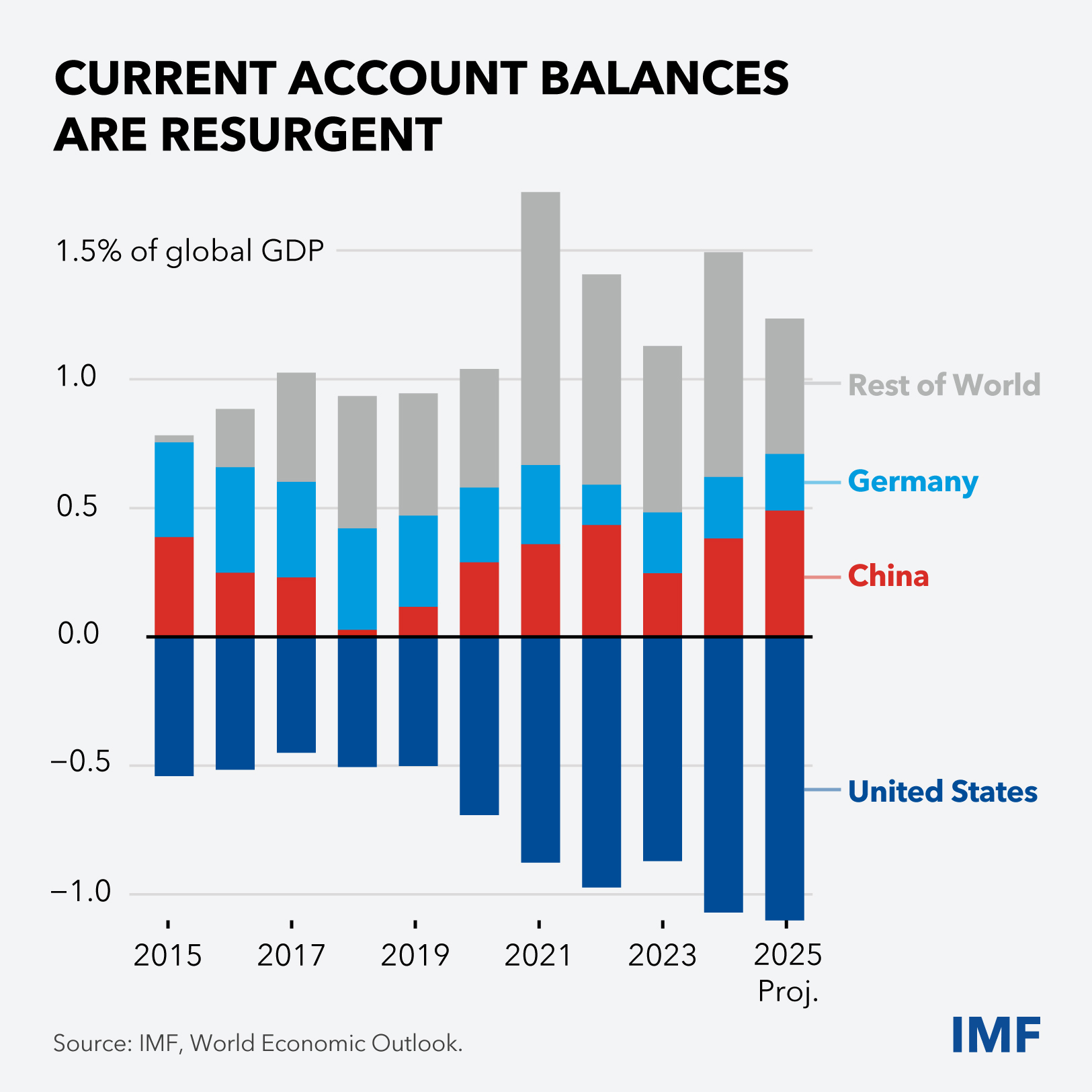

それでは、3つ目の課題に移りたいと思います。再燃する経常収支不均衡の是正です(図10)。

すでに見たように、こうした不均衡は保護主義的な反動を引き起こし、純資本フローと対になって金融安定性リスクを助長する可能性があります。IMFでは、対外セクター評価の改良に向けて精力的に取り組んでおり、引き続き主要なプレーヤーに政策の是正を求めて圧力をかけていきます。

米国は、民間消費と財政赤字がともに大きく、経常収支赤字が2000年代初頭以来の水準に達しており、私たちは大きくふたつの側面で対応を促す予定です。

- まずは、連邦赤字の対GDP比がこのままいくと戦後の最高値を上回ることを踏まえると、連邦政府の赤字に対処するための対策です。裁量的支出にとどまらない持続的な対応が必要です。

- 第二に、家計貯蓄を奨励するための対策です。そこでは、ほかに考えられる租税政策の調整とともに、例えば退職貯蓄向けに税制上の優遇措置を提供する既存のプランを拡充することを検討しうるでしょう。

中国は、民間貯蓄が慢性的に多く、長引く不動産の調整とデフレ圧力によって内需が抑制されており、私たちは過渡的な財政拡張と恒久的な財政の再編成を呼びかけています。

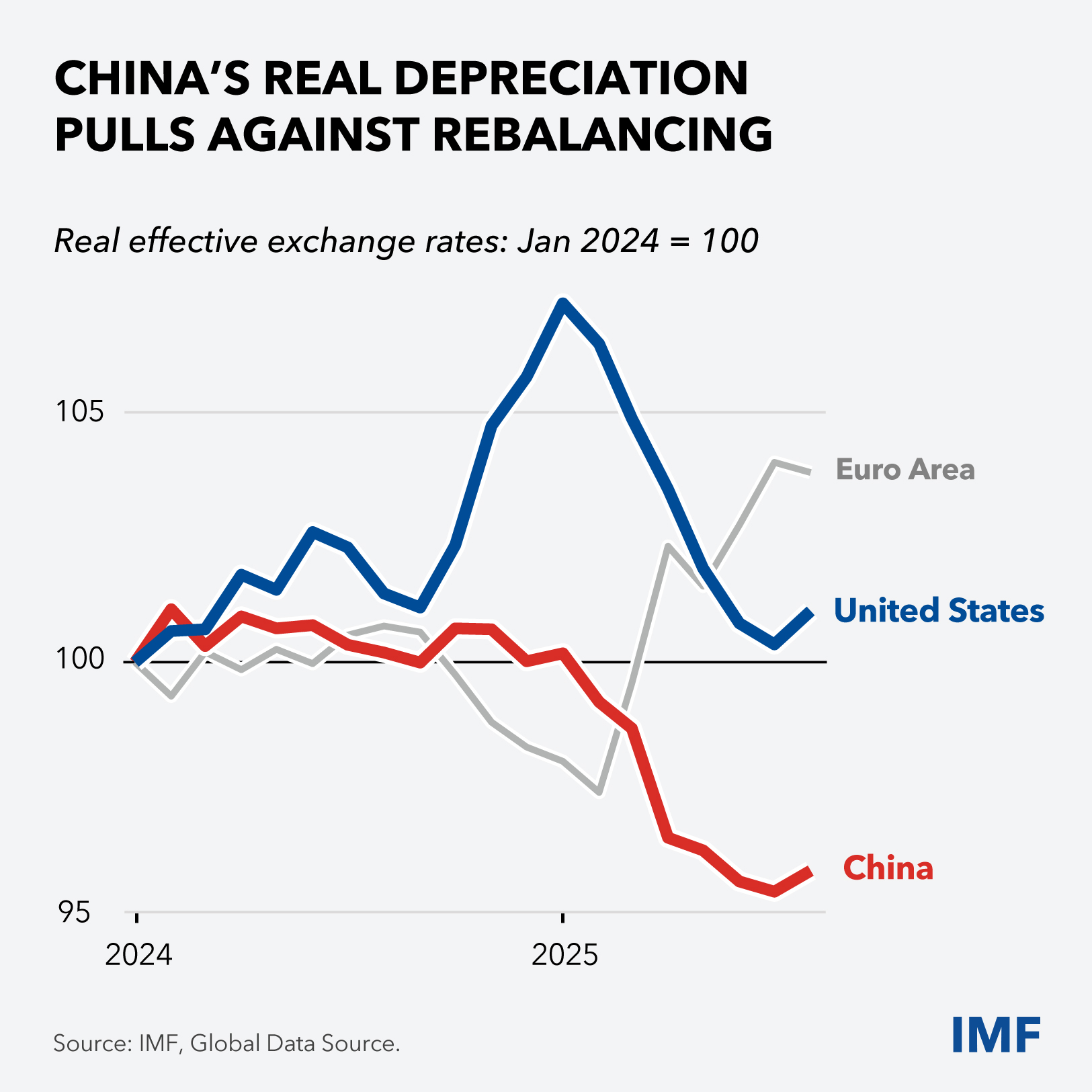

中国は、民間消費を刺激し、新たな成長モデルに移行し、経済のリフレーションを実現するために、財政・構造パッケージを必要としています。それは、不均衡是正の反対に働く最近の実質為替レート低下に対処する上でも役に立つでしょう(図11)。

中国のパッケージには、他の項目とともに、社会的セーフティネットや不動産部門の整理への支出拡大が含まれるべきです。また、産業政策への支出は大幅に削減すべきです。IMFの新しいペーパーでは、そのコストが非常に大きく、毎年対GDP比4.4%に上ると試算されています。

そして、ドイツに関しては、最近のより拡張的な財政政策への構造変化が目下の経常収支黒字の削減に資するはずであり、是正が実際に実現可能であることを示しています。インフラへの公共支出は、国内の民間投資に対するインセンティブを改善することになり、ドイツが自国の民間部門に新たな活力を注入しようとする中で、とりわけ有益となるでしょう。

***

最後に、若者の期待についてもう一度触れて、私の話を終わりたいと思います。私は、すべての人にとって経済的機会を最大化するよう政策に影響を与えることを基本的な任務とする機関を、深い責任感を持って率いています。

ですので、本日最後に申し上げたいのは、この複雑で不確実な世界において全員が力を合わせれば、賢明な規制と強力な制度、信頼性のあるデータ、強固なセーフティネットによって、自由市場を支える正しい政策を実現できるということです。レジリエンスの向上とさらなる成長を実現する力を持った政策です。

こちらの部屋の壁に刻まれている、「ひとりで見る夢はただの夢。みんなで見る夢は現実になる」という言葉で締めくくりたいと思います。

一緒にやり遂げましょう。そして、この変化の時代における機会を実現しましょう。

ご清聴ありがとうございました。

IMFコミュニケーション局

メディア・リレーションズ

プレスオフィサー:

電話:+1 202 623-7100Eメール: MEDIA@IMF.org