シンガポールの賑わう通りを行き交う歩行者。IMFが出した最新の地域レポートによると、シンガポールも加盟するASEANは力強い成長を続けている(写真: Calvin Wong/Newscom)

アジア太平洋地域、順調だが不確実性に直面 未来に備えるべき時

2018年5月9日

アジアは世界経済成長の6割超を生み出して世界経済を牽引し続けており、この域内成長の75%を中国とインドだけで担っている

しかし、将来に目を向けると、リスクと課題もある。例えば、世界的な金融市場のタイト化、内向き志向の政策へのシフト、また長い目で見れば、高齢化や生産性上昇の鈍化、デジタル経済の台頭に伴う影響などである。

短期的に力強い成長が継続することは明るいニュースである。

「アジア太平洋地域経済見通し(REO)」では、今年、来年ともにアジア経済が5.6%の成長を達成すると見込んでいる。今回の見通しの根拠となったのは、世界需要の力強さと、緩和的な政策と金融環境である。

今後の底堅い成長

- 中国 では、金融、住宅、財政面での引き締め策が実施されることから、2018年の経済成長率は6.6%に鈍化すると予測される。

- 日本 の経済成長率は、ここまで8四半期連続で潜在成長率を上回っているが、今年もその力強さは継続し、1.2%の成長率が見込まれている。

- インド は、高額紙幣の廃止と物品・サービス税導入に関連した一時的な混乱から立ち直り、2018年度、2019年度ともに成長率が7.4%に回復すると予測されている。

- ASEAN の成長率は、複数の加盟国での堅調な投資と消費を反映し、今年、来年ともに5.3%と予測されている。

- 小国 や太平洋島嶼国などアジア太平洋の他地域の大半でも、好調な成長が見込まれている。

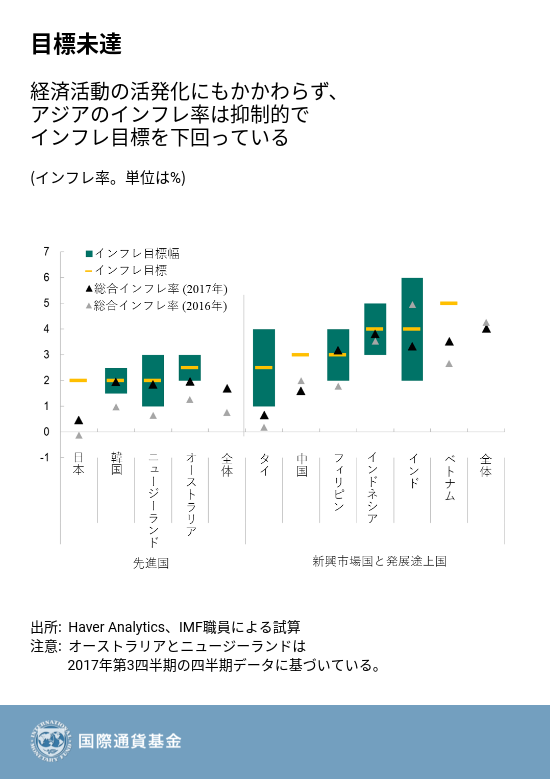

インフレ に注意を

現在のアジアのインフレ率はこの数十年で最低水準にある。

2017年9月以降、アジア地域の総合インフレ率は石油価格の高まりとともに上昇してきた。しかし、食品・エネルギーを除いたコアインフレ率は低めに抑えられており、多くの国で目標を下回ったままだ(下図参照)。

2017年の総合インフレ率を平均すると、アジアの先進国で0.6%、新興市場国で0.8%、それぞれ目標に未達であった。グラフに示した通り、同地域の多くの国でこの2年間、インフレ目標を達成できていない。

今回の報告書では、なぜインフレがこれほど低く抑えられたままなのか分析している。その結果、一次産品価格や輸入インフレなど、世界的な一時的要因が低インフレの主要因となっていることが示された。しかし、こういった要因は不利に転じる場合もあり、そうなるとインフレ率が上昇する可能性がある。

本報告書によると、現在のインフレがよりバックワード・ルッキング、すなわち今後のインフレ期待よりも過去のインフレの影響を受けやすくなっているという。このことを踏まえると、一旦インフレ率が上昇すると、長期化しうると考えられる。

さらに、マクロ経済のスラック(需給の緩み)に対するインフレ感応度の低下、すなわち、フィリップス曲線のフラット化を示唆する結果が得られており、これはつまり、インフレ率が高まると、インフレを抑制する際にGDPに多大な影響が生じる可能性を示している。

これらを鑑み、各国の中央銀行は現在のインフレ圧力の兆候を注視し、必要に応じて対応できるよう準備をしておかねばならない。

今後のリスク

本報告書では、見通しに上振れリスクと下振れリスクの両方があることを示している。ただし、短期的には上下のリスクが概ね均衡しているが、中期的には下振れリスクが優勢となるとしている。

上振れリスクとしては、消費者マインドや景況感が底堅く、緩和的な金融環境も継続する中、成長モメンタムが予測より長く継続することがあげられる。アメリカの景気刺激策とユーロ圏での力強い回復が相まって世界経済成長を押し上げ、それがアジアにプラスの波及効果を生むかもしれない。

しかし、中期で見ると、アジアは金融環境のタイト化に対する脆弱性を抱えている。アメリカの利上げによって引き締めに拍車がかかると、資本の流出を招く可能性もある。

さらに、アジアの貿易の開放性を考えると、世界的な内向きの政策へのシフトは懸念事項であろう。アジアからの輸出を抑制し、同地域への直接投資が減る恐れがあるからだ。

また、地政学的リスクの高まりや自然災害、サイバー攻撃なども同地域の中期的な成長見通しにマイナス影響を及ぼす可能性がある。

長期的には、アジアは高齢化や生産性上昇の鈍化、デジタル革命に伴って、大きな課題を数多く抱えている。もちろん、デジタル革命はリスクのみならず大きなチャンスをもたらす。

耐性を高め、 成長を 強化する政策

アジアの大半において、インフレ率が抑制されていることが緩和的な金融政策の余地を生んでいる。その一方で、上述の通り、政策当局はインフレ圧力の初期兆候に目を光らせておかねばならない。

金融政策の枠組みと中央銀行によるコミュニケーションを改善することで、インフレ期待の役割を強化することができる。また為替相場の柔軟性を高めることで輸入インフレの影響を緩和しうることになる。金融システムのリスクを低減するには、マクロ・プルーデンス政策、つまり、金融市場における急騰と暴落を抑制する政策にも注力しなくてはならない。

政策当局は公的債務をしっかりと管理する必要がある。また同地域の中には、インフラ、医療や教育への支出を確保するための財政余地をさらに生み出し、必要な構造改革を支えるため、政府歳入の強化に優先的に注力すべき国もある。

力強い見通しを踏まえ、今は各国の政策当局として、息の長い成長を実現し、誰もがメリットを享受できるように、改革を実施すべき時である。

特にアジアにおいては次の項目の優先度が高い。

- 生産性の向上と投資の増加

- 労働参加における男女格差の解消

- 人口動態の変化への対応

韓国やタイなどが高齢化に直面する一方、インドネシアのような国では若年人口が多く、人口も増加傾向にある

- 気候変動への対応

- 技術と貿易の変化に適切に対応できるように、求職者が競争力のあるスキルを身につけるための人材育成

デジタル革命の恩恵を余すことなく享受するため、アジアに必要なのは情報通信技術やインフラ、貿易、労働市場や教育をすべて網羅する包括的で統合的な政策戦略だと本報告書は指摘している。