Pejalan kaki menyeberangi jalanan sibuk di Singapura: negara-negara ASEAN, termasuk Singapura, terus menghasilkan pertumbuhan yang kuat, sebagaimana dinyatakan laporan regional terbaru IMF (photo: Calvin Wong/Newscom)

Asia dan Pasifik: Masa yang Baik, Masa yang Tak Pasti—Saatnya untuk Bersiap

9 Mei 2018

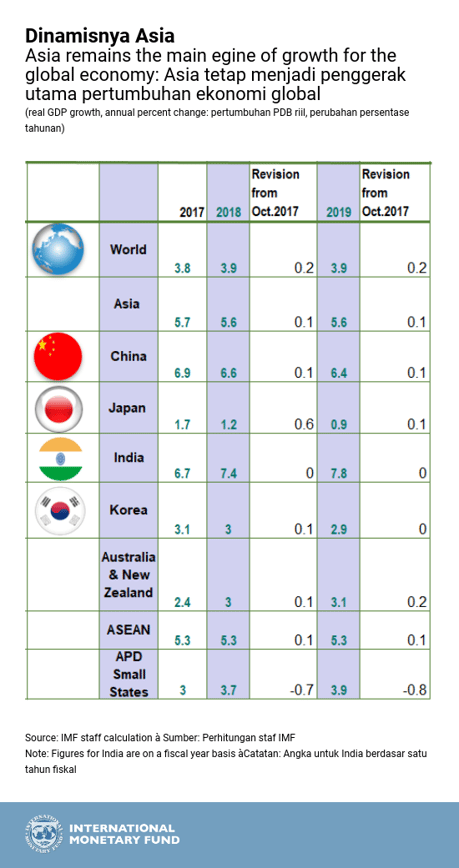

Asia terus menjadi penggerak utama perekonomian dunia, menyumbang lebih dari 60 persen pertumbuhan global—di mana tiga perempatnya berasal dari Tiongkok dan India saja.

Tautan terkait

Tetapi terdapat berbagai risiko dan tantangan ke depannya, termasuk kondisi keuangan global yang mengetat, pergeseran ke arah kebijakan yang berorientasi ke dalam, dan—dalam jangka panjang—penuaan populasi, pertumbuhan produktivitas yang melambat, dan kebangkitan ekonomi digital.

Kabar baiknya adalah pertumbuhan yang kuat diperkirakan akan berlanjut dalam waktu dekat.

Regional Economic Outlook: Asia dan Pacific (REO) memprakirakan pertumbuhan bagi Asia sebesar 5,6 persen tahun ini dan tahun depan. Prospek ini didukung oleh permintaan global yang kuat, serta kebijakan dan kondisi keuangan yang masih akomodatif.

Pertumbuhan ke depan yang kuat

- Pertumbuhan Tiongkok diperkirakan akan moderate menjadi 6,6 persen pada tahun 2018 ketika berbagai langkah kebijakan keuangan, perumahan dan pengetatan fiskal mulai berdampak.

- Pertumbuhan di Jepang berada di atas potensi selama delapan triwulan berturut-turut dan diperkirakan akan tetap kuat pada tingkat 1,2 persen tahun ini.

- Di India, pertumbuhan diperkirakan akan melambung kembali menjadi 7,4 persen pada TA 2018/19 dengan pulihnya ekonomi dari gangguan terkait inisiatif pertukaran mata uang dan peluncuran Pajak Barang dan Jasa yang baru.

- Pertumbuhan di ASEAN diproyeksikan akan tetap berada pada 5,3 persen, baik tahun ini maupun tahun depan, mencerminkan investasi dan konsumsi yang kuat di beberapa negara.

· Di sebagian besar lainnya dari kawasan ini, termasuknegara-negara kecil dan negara-negara kepulauan Pasifik, pertumbuhan juga diperkirakan akan kuat.

Inflasi diawasi saksama

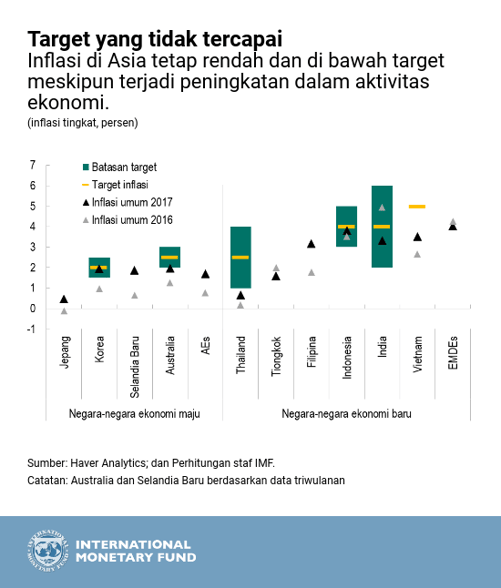

Tingkat inflasi saat ini di Asia termasuk yang cukup rendah dalam beberapa dekade terakhir.

Sejak bulan September 2017, inflasi umum di wilayah ini beranjak naik karena kenaikan harga minyak. Namun inflasi inti—yang tidak mencakup pangan dan energi—tetap rendah dan berada di bawah target di banyak negara. (Lihat Gambar di bawah).

Pada tahun 2017, inflasi umum rata-rata berada 0,6 persen lebih rendah daripada target di negara maju Asia, dan 0,8 persen di bawah target di negara-negara ekonomi baru Asia. Seperti yang ditunjukkan grafik, banyak negara di kawasan ini mengalami inflasi di bawah target selama dua tahun terakhir.

Laporan terbaru mengkaji lebih dalam mengapa inflasi sangat rendah. Laporan tersebut menemukan bahwa, pertama, faktor global sementara, termasuk harga komoditas dan inflasi karena produk impor (imported inflation), telah menjadi pendorong utama inflasi yang rendah. Tetapi faktor-faktor ini bisa berbalik arah, dan inflasi bisa naik.

Menurut laporan tersebut, inflasi telah menjadi lebih bersifat backward-looking, yang berarti bahwa inflasi saat ini lebih didorong oleh inflasi di masa lalu daripada ekspektasi inflasi di masa depan. Ini menunjukkan bahwa jika inflasi naik, ia mungkin akan tetap bertahan.

Lebih lanjut, ada beberapa bukti bahwa sensitivitas inflasi terhadap kelonggaran ekonomi telah menurun (yakni, kurva Phillips menjadi rata), yang menengarai bahwa jika inflasi naik, mungkin ada pukulan besar terhadap keluaran ketika menguranginya.

Ini semua berarti bahwa bank-bank sentral harus dengan saksama mengamati tanda-tanda tekanan inflasi sekarang dan siap untuk menanggapi.

Risiko di depan

Menurut laporan tersebut, ada sisi baik serta buruk dari prakiraan tersebut. Meski kedua sisi risiko secara umum saling mengimbangi dalam waktu dekat, dalam jangka menengah risiko negatif mendominasi.

Sisi baiknya, momentum pertumbuhan bisa lebih bertahan daripada yang diprakirakan di tengah kepercayaan diri konsumen dan kalangan bisnis yang kuat dan kondisi keuangan yang masih longgar. Peluncuran stimulus fiskal di AS serta pemulihan yang lebih kuat di kawasan Euro dapat mengangkat pertumbuhan global, dengan efek luapan yang positif bagi Asia.

Namun dalam jangka menengah, Asia rentan terhadap pengetatan kondisi keuangan global, didorong oleh suku bunga AS yang lebih tinggi, yang dapat memicu arus modal keluar.

Kemudian, pergeseran global menuju kebijakan yang berorientasi ke dalam akan mengkhawatirkan mengingat keterbukaan perdagangan Asia—yang dapat menekan ekspor Asia dan mengurangi investasi asing langsung (FDI) di wilayah tersebut.

Peningkatan risiko geopolitik serta bencana alam dan serangan cyber juga dapat berdampak negatif terhadap pertumbuhan jangka menengah di wilayah tersebut.

Dalam jangka panjang, Asia menghadapi sejumlah tantangan penting dari penuaan populasi, perlambatan pertumbuhan produktivitas, dan revolusi digital, yang tentu saja membawa peluang besar namun juga risiko.

Kebijakan untuk meningkatkan ketahanan dan memperkuat pertumbuhan

Lemahnya inflasi memberikan ruang bagi sikap kebijakan moneter suportif yang berkelanjutan di sebagian besar kawasan Asia. Namun seperti disebutkan sebelumnya, para pembuat kebijakan harus waspada terhadap tanda-tanda awal tekanan inflasi.

Penguatan rerangka kebijakan moneter dan komunikasi bank sentral dapat memperkuat pentingnya ekspektasi, dan fleksibilitas nilai tukar dapat membantu melindungi negara-negara dari inflasi akibat produk impor ( imported inflation). Negara-negara juga harus fokus pada kebijakan makroprudensial—yaitu kebijakan-kebijakan untuk mengurangi ekspansi dan kontraksi keuangan (financial booms and busts)—untuk menurunkan risiko dalam sistem keuangan.

Para pembuat kebijakan perlu fokus untuk menjaga utang agar terkendali, dan di beberapa negara, prioritasnya adalah untuk memobilisasi pendapatan negara yang lebih besar untuk menciptakan ruang bagi belanja yang lebih besar pada infrastruktur, kesehatan dan pendidikan serta membantu mendukung reformasi struktural yang diperlukan.

Dengan prospek yang kuat ini, kini adalah saatnya bagi para pembuat kebijakan menerapkan reformasi untuk mendukung pertumbuhan yang lebih langgeng yang menguntungkan bagi semua.

Khusus untuk Asia, prioritas-prioritas tersebut adalah:

- meningkatkan produktivitas dan investasi;

· mempersempit kesenjangan gender dalam partisipasi angkatan kerja;

· mengelola transisi demografis—beberapa negara seperti Korea dan Thailand menghadapi masalah populasi yang menua, sementara negara lainnya seperti Indonesia memiliki populasi muda dan bertumbuh;

- mengatasi perubahan iklim; dan

· membekali para pencari kerja dengan keterampilan yang kompetitif untuk dapat beradaptasi lebih baik dengan perubahan-perubahan teknologi dan perdagangan.

Untuk mendapatkan manfaat penuh dari revolusi digital, laporan tersebut mencatat bahwa Asia akan memerlukan strategi kebijakan komprehensif dan terpadu yang mencakup teknologi informasi dan komunikasi, infrastruktur, perdagangan, pasar tenaga kerja, dan pendidikan.