Loading component...

«Перспективы развития мировой экономики» (ПРМЭ)

Ослабление мирового подъема

январь 2019 г.

январь 2019 г.

Полный текст (PDF)

Снижение темпов, высокая неопределенность

В мировой экономике продолжается рост, но в некоторых странах темпы роста в третьем квартале не оправдали ожиданий. Специфические факторы (новые нормативы выбросов для автомобилей в Германии, стихийные бедствия в Японии) негативно сказались на активности в странах с крупной экономикой. В то же время, эти явления происходили на фоне ухудшения настроений на финансовых рынках, неопределенности относительно торговой политики и обеспокоенности относительно перспектив Китая. Объявленная 1 декабря договоренность о приостановке на 90 дней повышений тарифов в торговом споре между США и Китаем является позитивным шагом, но возможность возобновления напряженности весной омрачает мировые экономические перспективы.

Данные, составляемые с высокой периодичностью, указывают на пониженную динамику в четвертом квартале. За исключением США, рост промышленного производства в странах замедлился, особенно в секторе инвестиционных товаров. Рост мировой торговли замедлился до уровней, существенно ниже средних за 2017 год. Истинная базовая динамика может быть даже слабее, чем указывают эти данные, поскольку общие уровни могли оказаться выше из-за ускорения импортных закупок накануне повышений тарифов, а также увеличения технологического экспорта в связи с запуском в производство новых видов продукции. Такой интерпретации соответствует то, что индексы менеджеров по закупкам, в частности в категории новых заказов, указывают на менее оптимистичные ожидания относительно будущей активности.

em>Биржевые товары и инфляция . Цены на нефть с августа характеризуются нестабильностью вследствие факторов, влияющих на предложение, в том числе политики США в отношении экспорта иранской нефти и, в последнее время, опасений снижения мирового спроса. На начало января цены на нефть составляли примерно 55 долларов США за баррель, и рынки ожидали, что цены будут оставаться близкими к этому уровню в следующие 4–5 лет. Цены на металлы и сельскохозяйственные биржевые товары немного снизились с августа, отчасти из-за пониженного спроса Китая. Инфляция потребительских цен в последние месяцы в целом остается под контролем в странах с развитой экономикой, но несколько повысилась в США, где темпы экономического роста по-прежнему опережают тренд. В странах с формирующимся рынком инфляционное давление уменьшается по мере снижения цен на нефть. Для некоторых стран это уменьшение отчасти компенсируется переносом снижения обменных курсов на внутренние цены.

Финансовые условия в странах с развитой экономикой ужесточились с осени. Цены на акции, которые были чрезмерно высокими в некоторых странах, снизились ввиду менее оптимистичных оценок перспектив прибыли на фоне нарастающей напряженности в торговле и ожиданий замедления мирового роста. В конце года дополнительным негативным фактором для настроений в финансовом секторе была обеспокоенность в связи с закрытием государственных учреждений США. Основные центральные банки также, как представляется, занимают более осторожные позиции. Федеральная резервная система США в декабре повысила целевой диапазон ставки по федеральным фондам до 2,25–2,50 процента, но при этом дала сигнал о более постепенном повышении ставки в 2019 и 2020 годах. Европейский центральный банк, как и сообщал ранее, в декабре прекратил чистые покупки активов. Вместе с тем, он также подтвердил, что денежно-кредитная политика будет оставаться весьма мягкой, в том числе что директивные ставки не будут повышаться как минимум до лета 2019 года, а реинвестирование всех ценных бумаг с наступающим сроком будет продолжаться еще значительное время после первого повышения ставок. Усиливающееся неприятие риска в сочетании с ухудшением представлений о перспективах роста и изменениями ожиданий относительно политики способствуют снижению доходности по государственным ценным бумагам, в частности по казначейским ценным бумагам США, федеральным облигациям Германии и первоклассным ценным бумагам Соединенного Королевства. Среди стран зоны евро спреды по государственным ценным бумагам Италии снизились относительно пика, достигнутого в середине октября благодаря урегулированию спора по бюджетным вопросам с Европейской комиссией, но, по состоянию на 7 января, остаются на повышенном уровне в 270 базисных пунктов. Спреды других стран зоны евро в этот период остаются в основном неизменными. Помимо государственных ценных бумаг, кредитные спреды по облигациям компаний США увеличились ввиду менее оптимистичных оценок перспектив и обеспокоенности относительно энергетического сектора ввиду снижения цен на нефть.

Финансовые условия в странах с формирующимся рынком немного ужесточились с осени, с существенными различиями в зависимости от специфических страновых факторов. Индексы акций стран с формирующимся рынком снизились в этот период в условиях усиливающейся напряженности в торговле и большей несклонности к риску. Обеспокоенность относительно инфляционных последствий предшествовавшего повышения цен на нефть и, в некоторых случаях, сокращения разрывов объема производства или переноса снижения курсов валют на цены побудила центральные банки во многих странах с формирующимся рынком (Индонезии, Мексике, России, Таиланде, Филиппинах, Чили, Южной Африке) повысить директивные ставки с осени. Центральные банки Китая и Индии, напротив, сохраняли директивные ставки на прежнем уровне и приняли меры для смягчения условий внутреннего финансирования (путем соответственно снижения нормативов обязательных резервов для банков и предоставления ликвидности небанковским финансовым компаниям). На начало января, за некоторыми существенными исключениями (например, Мексики, Пакистана), долгосрочная доходность по государственным ценным бумагам стран с формирующимся рынком в национальной валюте в целом ниже, чем в августе–сентябре. Кредитные спреды по государственным ценным бумагам в иностранной валюте несколько повысились для большинства стран и существенно увеличились для некоторых стран с пограничной экономикой.

Потоки капитала и обменные курсы . Поскольку инвесторы в целом сокращают свои позиции по относительно рискованным активам, страны с формирующимся рынком испытывали чистый отток капитала в третьем квартале 2018 года. На начало января курс доллара США остается в целом неизменным в реальном эффективном выражении относительно сентября, курс евро снизился примерно на 2 процента в условиях замедления экономического роста и обеспокоенности относительно экономики Италии, а фунт стерлингов обесценился примерно на 2 процента из-за усиления связанной с «брекситом» неопределенности. С другой стороны, японская иена укрепилась примерно на 3 процента ввиду повышения несклонности к риску. Курсы валют ряда стран с формирующимся рынком, в том числе турецкой лиры, аргентинского песо, бразильского реала, ранда ЮАР, индийской рупии и индонезийской рупии, восстановились относительно самых низких уровней за 2018 год, отмечавшихся в августе–сентябре прошлого года.

Допущения в прогнозах

Лежащие в основе прогнозов допущения относительно тарифов, курса политики и финансовых условий в целом аналогичны допущениям в последнем выпуске ПРМЭ.

В базисном прогнозе учитываются тарифы США, объявленные в период до сентября 2018 года включительно, и ответные меры других стран. Для США они включают тарифы на солнечные панели, стиральные машины, алюминий и сталь, объявленные в первой половине 2018 года; 25-процентный тариф на товары стоимостью 50 млрд долларов, импортируемые в США из Китая, и 10‑процентный тариф еще на 200 млрд долларов США импорта из Китая, с повышением последнего тарифа до 25 процентов по истечении текущего 90‑дневного «перемирия» 1 марта 2019 года. Для Китая в прогноз заложены тарифы от 5 до 10 процентов на импорт из США общей стоимостью 60 млрд долларов США [1] .

Средние цены на нефть прогнозируются на уровне немного ниже 60 долларов США за баррель в 2019 и 2020 годах — ниже, чем в последнем выпуске ПРМЭ (соответственно примерно 69 и 66 долларов США). Ожидается, что цены на металлы снизятся на 7,4 процента в 2019 году относительно предыдущего года — в большей степени, чем ожидалось в последнем выпуске ПРМЭ, и будут оставаться примерно на этом же уровне в 2020 году. Прогнозы цен на большинство основных сельскохозяйственных биржевых товаров немного пересмотрены в сторону снижения.

В 2019 году ожидается замедление мирового роста

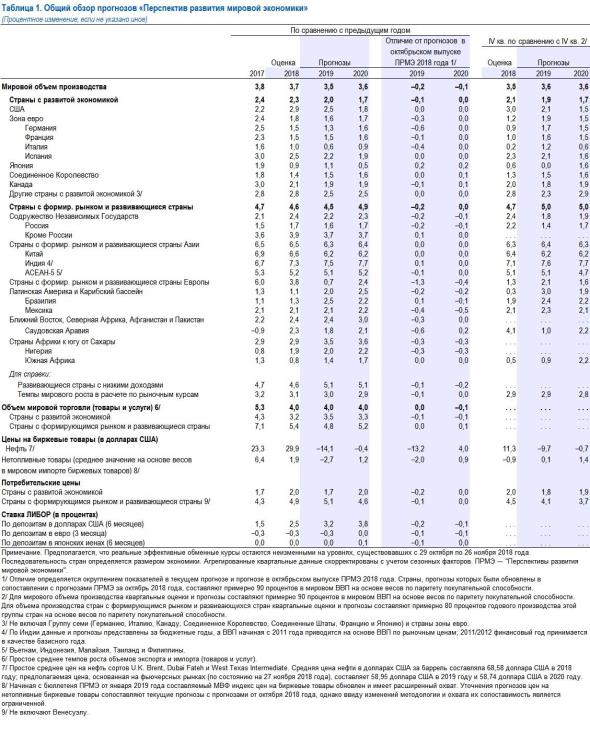

Мировой рост в 2018 году, по оценке, составил 3,7 процента, что соответствует оценке от осени прошлого года, но признаки замедления роста во второй половине 2018 года привели к пересмотру роста в нескольких странах в сторону снижения.

Слабая экономическая конъюнктура второй половины 2018 года сохранится в предстоящих кварталах, с прогнозируемым снижением мирового роста до 3,5 процента в 2019 году и затем небольшим повышением до 3,6 процента в 2020 году (соответственно на 0,2 и 0,1 процентного пункта ниже, чем в предыдущем выпуске ПРМЭ). Эта динамика роста отражает устойчивое снижение темпов с уровней выше тренда в странах с развитой экономикой (которое происходит быстрее, чем ранее ожидалось) в сочетании с временным снижением темпов роста в странах с формирующимся рынком и развивающихся странах в 2019 году вследствие сокращения доходов в Аргентине и Турции, а также влияния мер в области торговли на экономику Китая и других стран Азии.

В частности, в странах с развитой экономикой рост, по прогнозу, замедлится с 2,3 процента (по оценке) в 2018 году до 2,0 процента в 2019 году и 1,7 процента в 2020 году. Эта оценка темпа роста в 2018 году и прогноз на 2019 год на 0,1 процентного пункта ниже, чем в октябрьском выпуске ПРМЭ 2018 года, в основном вследствие их пересмотра в сторону снижения для зоны евро.

Ожидается, что в целом по группе стран с формирующимся рынком и развивающихся стран темпы роста снизятся до 4,5 процента в 2019 году (с 4,6 процента в 2018 году) и затем повысятся до 4,9 процента в 2020 году. Прогноз на 2019 год на 0,2 процентного пункта ниже, чем в октябрьском выпуске ПРМЭ 2018 года.

Риски для перспектив

Наиболее серьезными факторами риска для мировых перспектив являются результаты переговоров о торговле и то, как будут меняться финансовые условия в предстоящие месяцы. Если страны урегулируют свои разногласия, не возводя дополнительных торговых барьеров, искажающих экономику, и настроения рынка улучшатся, то повышение уверенности и смягчение финансовых условий, возможно, будут усиливать друг друга и тем самым способствовать достижению темпов роста выше базисного прогноза. Однако, как и в октябрьском ПРМЭ, баланс рисков все еще смещен в сторону ухудшения.

Напряженность в торговле. Подписание 30 ноября соглашения о свободной торговле между США, Мексикой и Канадой (ЮСМКА), которое должно сменить НАФТА, объявленное 1 декабря США и Китаем 90-дневное «перемирие» в вопросе повышения тарифов и объявление о снижении тарифов, взимаемых Китаем с импорта легковых автомобилей из США, являются позитивными шагами к смягчению торговых противоречий. Тем не менее, конечные результаты все еще зависят от, возможно, трудных переговоров в случае торгового спора между США и Китаем и от процесса ратификации ЮСМКА в участвующих странах. Таким образом, по‑прежнему существуют угрозы для мировой торговли, инвестиций и производства, связанные с неопределенностью относительно политики, а также другими сохраняющимися проявлениями напряженности в торговле. Если разногласия не будут устранены и приведут к повышению тарифных барьеров, это повысит стоимость импорта промежуточных и инвестиционных товаров и цены конечных товаров для потребителей. Помимо этих прямых последствий, усиление неопределенности относительно торговой политики и опасения эскалации и ответных мер снизили бы уровни инвестиций предприятий, нарушили бы цепочки поставок и замедлили бы рост производительности. Вызванное этим ослабление перспектив прибыли компаний могло бы ухудшить настроения финансовых рынков и дополнительно снизить рост (см. вставку по сценарию 1 в октябрьском выпуске ПРМЭ 2018 года).

Настроения финансовых рынков Нарастающая напряженность в торговле, вместе с озабоченностью по поводу бюджетной политики Италии, беспокойство относительно экономики ряда стран с формирующимся рынком и, ближе к концу года, относительно закрытия государственных учреждений США, способствовали снижению цен на акции во второй половине 2018 года. Различные события, ускоряющие развитие ситуации в ключевых системообразующих экономиках, могут вызвать более общее ухудшение настроений инвесторов и внезапное, резкое изменение цен активов в условиях повышенного бремени долга. Если какие-либо из таких событий действительно произойдут и приведут к общему неприятию риска, мировой рост, вероятно, окажется ниже базисного прогноза.

Помимо возможного нарастания напряженности в торговле и более общего изменения в настроениях финансовых рынков, другие факторы, усугубляющие риск снижения мировых инвестиций и экономического роста, включают неопределенность относительно программ политики новых администраций, длительный период закрытия федеральных государственных учреждений США, а также геополитическая напряженность на Ближнем Востоке и в Восточной Азии. Несколько более медленно меняющиеся риски включают распространенные последствия изменения климата и происходящее снижение доверия к сложившимся институтам и политическим партиям.

Приоритеты политики

В ситуации, когда пик динамики уже пройден, риски для мирового роста смещены в сторону ухудшения, а пространство для проведения экономической политики во многих странах является ограниченным, требуются безотлагательные меры на многостороннем и национальном уровнях, призванные предотвратить дальнейшее замедление роста и повысить устойчивость. Общим для всех приоритетом является улучшение среднесрочных перспектив экономического роста наряду с приданием ему более всеобъемлющего характера.

Многостороннее сотрудничество . Директивным органам следует, опираясь на отмеченные выше благоприятные изменения за последний период, сотрудничать в устранении причин неудовлетворенности основанной на правилах системой торговли, снижении торговых издержек и урегулировании разногласий, избегая повышения тарифных и нетарифных барьеров. В противном случае это еще более дестабилизирует замедляющуюся мировую экономику. Помимо торговли, содействие более тесному сотрудничеству по различным вопросам помогло бы расширить выгоды глобальной экономической интеграции, включая реформы финансового регулирования, международное налогообложение и сведение к минимуму трансграничных возможностей для уклонения от уплаты налогов, сокращение коррупции и укрепление глобальной системы финансовой безопасности для уменьшения потребности стран в самостраховании от внешних шоков. Одна из главных задач для мирового сообщества состоит в адаптации к изменению климата и смягчении его воздействия с целью снижения вероятности разрушительных гуманитарных и экономических последствий экстремальных температур, осадков и засух (глава 3 октябрьского ПРМЭ 2017 года) [2] . В растущей и все более сложной мировой экономике с новыми и более серьезными рисками достаточный уровень ресурсов МВФ будет оставаться одним из ключевых стабилизирующих факторов на мировых рынках капитала.

Внутренняя политика. Приоритеты политики в странах с развитой экономикой, странах с формирующимся рынком и развивающихся странах с низкими доходами остаются в целом такими же, как отмечалось в октябрьском выпуске ПРМЭ 2018 года.

[1] Во вставке по сценарию 1 в октябрьском выпуске ПРМЭ 2018 года дается оценка возможных последствий дальнейшего повышения торговых барьеров, в том числе обусловленных снижением предпринимательской уверенности и ухудшением настроений участников рынка.

[2] Межправительственная группа экспертов по проблемам изменения климата (МГЭИК) заявила в октябре, что при текущих темпах повышения средняя температура земной поверхности между 2030 и 2052 годами может достичь уровня на 1,5°C выше, чем в доиндустриальный период.

© 2026 International Monetary Fund. All rights reserved.