مستجدات آفاق الاقتصاد العالمي

يناير 2019

© 2026 International Monetary Fund. All rights reserved.

يواصل الاقتصاد العالمي مسيرة التوسع، ولكن النمو كان مخيباً للآمال في بعض الاقتصادات في الربع الثالث من العام. فقد تأثر النشاط في الاقتصادات الكبرى بعدد من العوامل المتفردة (المعايير الجديدة لانبعاثات الوقود في ألمانيا والكوارث الطبيعية في اليابان). لكن هذه التطورات جاءت على خلفية من تراجع المزاج السائد في الأسواق المالية، وعدم اليقين بشأن السياسة التجارية، والمخاوف المتعلقة بآفاق الاقتصاد الصيني. وبينما يجدر الترحيب بما أُعلن في الأول من ديسمبر بشأن تعليق زيادات الرسوم الجمركية لمدة 90 يوماً في سياق النزاع التجاري بين الولايات المتحدة والصين، فإن إمكانية ظهور التوترات مجدداً في الربيع تلقي بظلال قاتمة على آفاق الاقتصاد العالمي.

وتشير البيانات عالية التواتر إلى تراجُع الزخم في الربع الرابع من العام. ففي خارج الولايات المتحدة، تباطأت وتيرة الإنتاج الصناعي، ولا سيما إنتاج السلع الرأسمالية. وتباطأ نمو التجارة العالمية إلى أقل بكثير من متوسطات عام 2017. بل إن الزخم الأساسي الفعلي قد يكون أضعف مما تشير إليه البيانات، نظراً لأن الأرقام الكلية ربما تكون قد ارتفعت بسبب تكثيف الاستيراد تحسباً لرفع الرسوم الجمركية، وبسبب الارتفاع الذي شهدته صادرات السلع التكنولوجية مع إطلاق منتجات جديدة. ووفقاً لهذا التفسير، فإن مؤشرات مديري المشتريات، ولا سيما في فئة الطلبات الجديدة، تشير إلى توقعات أضعف للنشاط المستقبلي.

السلع الأولية والتضخم: اتسمت أسعار النفط الخام بالتقلب منذ شهر أغسطس، انعكاساً لأثار العرض، بما في ذلك السياسة الأمريكية تجاه صادرات النفط الإيرانية، ثم المخاوف التي ظهرت مؤخراً من تراجع الطلب العالمي. ففي مطلع يناير الجاري، بلغت أسعار النفط الخام حوالي 55 دولاراً للبرميل وتوقعت الأسواق بقاء الأسعار حول هذا المستوى بوجه عام على مدار الأربع إلى الخمس سنوات القادمة. وسجلت أسعار المعادن والسلع الزراعية بعض الانخفاض منذ شهر أغسطس، وهو ما يرجع في جانب منه إلى انخفاض الطلب من الصين. وظل تضخم أسعار المستهلكين تحت السيطرة بوجه عام في الشهور الأخيرة في الاقتصادات المتقدمة، لكنه سجل بعض الارتفاع في الولايات المتحدة، حيث يظل النمو أعلى من المستوى الاتجاهي. وفي اقتصادات الأسواق الصاعدة، بدأت الضغوط التضخمية تتراجع مع هبوط أسعار النفط. وبالنسبة لبعض هذه البلدان، تسبب تمرير انخفاض أسعار العملات إلى الأسعار المحلية في تحييد أثر هذا التراجع بصورة جزئية.

وضاقت الأوضاع المالية في الاقتصادات المتقدمة منذ الخريف : فقد تم تخفيض تقييمات حقوق الملكية – التي كانت مفرطة في بعض البلدان – مع تراجع درجة التفاؤل بشأن الإيرادات المتوقعة وسط التوترات التجارية المتصاعدة وتوقعات تباطؤ النمو العالمي. وأدت المخاوف المتعلقة بإغلاق الحكومة الفيدرالية في الولايات المتحدة إلى زيادة التأثير السلبي على المزاج السائد في القطاع المالي قرب نهاية العام. كذلك يبدو أن البنوك المركزية الكبرى تتبنى منهجاً أكثر حذراً. فبينما قام بنك الاحتياطي الفيدرالي في الولايات المتحدة برفع النطاق المستهدف لسعر الفائدة على القروض الفيدرالية إلى 2.25-2.50% في ديسمبر، فقد أشار إلى السير بوتيرة أكثر تدرجاً في رفع أسعار الفائدة خلال العامين 2019 و2020. وطبقاً لما أُعلن مسبقاً، قام البنك المركزي الأوروبي بإيقاف مشتريات الأصول الصافية في ديسمبر. غير أنه أكد أيضاً أن السياسة النقدية ستظل تيسيرية إلى حد كبير، دون رفع أسعار الفائدة الأساسية حتى صيف 2019 على الأقل، ومع الاستمرار لوقت طويل بعد الرفع الأول لأسعار الفائدة في إعادة الاستثمار الكاملة للسندات التي يحل أجل استحقاقها. وساهمت زيادة تجنب المخاطر، مع تدهور المزاج السائد تجاه آفاق النمو والتحولات في التوقعات المتعلقة بالسياسات، في هبوط عائدات السندات السيادية – ولا سيما سندات الخزانة الأمريكية، والسندات الألمانية، وسندات الخزانة البريطانية. وبين اقتصادات منطقة اليورو، تقلصت فروق أسعار الفائدة على السندات الإيطالية مقارنة بالذروة التي بلغتها في منتصف أكتوبر الماضي، نتيجة التوصل إلى حل للخلاف مع المفوضية الأوروبية بشأن الميزانية، لكنها لا تزال فروقاً كبيرة حيث بلغت 270 نقطة أساس في 7 يناير الحالي. ولا تزال الفروق لدى اقتصادات منطقة اليورو الأخرى دون تغير يُذكر في هذه الفترة. وبخلاف السندات السيادية، اتسعت فروق العائد بالنسبة لسندات الشركات الأمريكية، انعكاساً لانخفاض مستوى التفاؤل والمخاوف المتعلقة بقطاع الطاقة نتيجة لانخفاض أسعار النفط.

وضاقت الأوضاع المالية في الأسواق الصاعدة إلى حد ما منذ الخريف، مع تمايز ملحوظ بين البلدان تبعاً للعوامل القُطْرية المتفردة. فقد شهدت مؤشرات أسهم الأسواق الصاعدة موجة بيعية على مدار هذه الفترة، في سياق تصاعد التوترات التجارية وزيادة تجنب المخاطر. ونظراً للمخاوف من الآثار التضخمية لزيادات أسعار النفط في وقت سابق، وكذلك سد فجوات الناتج أو تمرير انخفاض أسعار العملات في بعض الحالات، لجأت البنوك المركزية في كثير من اقتصادات الأسواق الصاعدة (شيلي وإندونيسيا والمكسيك والفلبين وروسيا وجنوب إفريقيا وتايلند) إلى رفع أسعار الفائدة الأساسية منذ الخريف. وعلى العكس من ذلك، احتفظ البنك المركزي في كل من الصين والهند بأسعار الفائدة الأساسية دون تغيير واتخذ إجراءات لتيسير أوضاع التمويل المحلية (عن طريق تخفيض متطلبات الاحتياطي الإلزامي للبنوك وتوفير السيولة للشركات المالية غير المصرفية، على الترتيب). ومنذ مطلع يناير، ومع بعض الاستثناءات البارزة (كالمكسيك وباكستان)، تواجه حكومات الأسواق الصاعدة عموماً انخفاضاَ في عائدات السندات طويلة الأجل بالعملة المحلية مقارنة بما كانت عليه في شهري أغسطس وسبتمبر. وقد حدث بعض الارتفاع في فروق العائد على السندات السيادية بالعملة الأجنبية في معظم البلدان، وكان الارتفاع كبيراً في بعض الأسواق الواعدة.

التدفقات الرأسمالية وأسعار الصرف: مع قيام المستثمرين بتخفيض تعرضهم للأصول الخطرة بوجه عام، تعرضت اقتصادات الأسواق الصاعدة لخروج تدفقات رأسمالية صافية منها في الربع الثالث من 2018. ومنذ مطلع يناير، لا يزال الدولار الأمريكي دون تغير يُذكر بالقيمة الفعلية الحقيقية مقارنة بسبتمبر الماضي، بينما تراجع اليورو بنسبة 2% تقريباً في ظل تباطؤ النمو والمخاوف المتعلقة بالأوضاع في إيطاليا، وانخفض الجنيه الإسترليني بنحو 2% مع ارتفاع عدم اليقين المحيط بخروج بريطانيا من الاتحاد الأوروبي. وفي المقابل، ارتفع سعر الين الياباني بنسبة 3% تقريباً نظراً لزيادة تجنب المخاطر. وتعافت العملات في عدة أسواق صاعدة – منها الليرة التركية والبيزو الأرجنتيني والريال البرازيلي والراند الجنوب إفريقي والروبية الهندية والروبية الإندونيسية – مقارنة بتقييماتها المنخفضة في الفترة أغسطس-سبتمبر 2018.

تتشابه الافتراضات المتعلقة بالرسوم الجمركية ومواقف السياسات والأوضاع المالية التي تقوم عليها التنبؤات تشابهاً كبيراً مع تنبؤات آخر عدد من تقرير آفاق الاقتصاد العالمي.

وتأخذ التنبؤات الأساسية في الاعتبار الرسوم الجمركية التي أعلنتها الولايات المتحدة حتى نهاية سبتمبر 2018 والإجراءات الانتقامية المقابلة. وبالنسبة للولايات المتحدة، يتضمن هذا الرسوم الجمركية المعلنة في النصف الأول من 2018 على الألواح الشمسية والغسالات المنزلية والألمنيوم والصلب، ورسوماً جمركية بنسبة 25% على واردات صينية بقيمة 50 مليار دولار أمريكي، إلى جانب رسوم جمركية بنسبة 10% على واردات صينية بقيمة 200 مليار دولار إضافية ترتفع إلى 25% بعد "مهلة" مدتها 90 يوماً تنتهي في الأول من مارس 2019. وبالنسبة للصين، تأخذ التنبؤات في الاعتبار فرض رسوم جمركية تتراوح بين 5% و10% على واردات أمريكية بقيمة 60 مليار دولار أمريكي. 1

ومن المتوقع أن يبلغ متوسط أسعار النفط أقل بقليل من 60 دولاراً للبرميل في 2019 و2020 (هبوطاً من نحو 69 دولاراً و66 دولاراً على الترتيب في آخر عدد من تقرير آفاق الاقتصاد العالمي). ومن المتوقع أيضاً أن تنخفض أسعار المعادن بنسبة 7.4% على أساس سنوي مقارن في عام 2019 (وهو ما يمثل انخفاضاً أعمق من المتوقع في آخر عدد من تقرير آفاق الاقتصاد العالمي) وأن تظل دون تغير يُذكر في عام 2020. وقد تم تخفيض تنبؤات الأسعار بدرجة محدودة لمعظم السلع الزراعية الرئيسية.

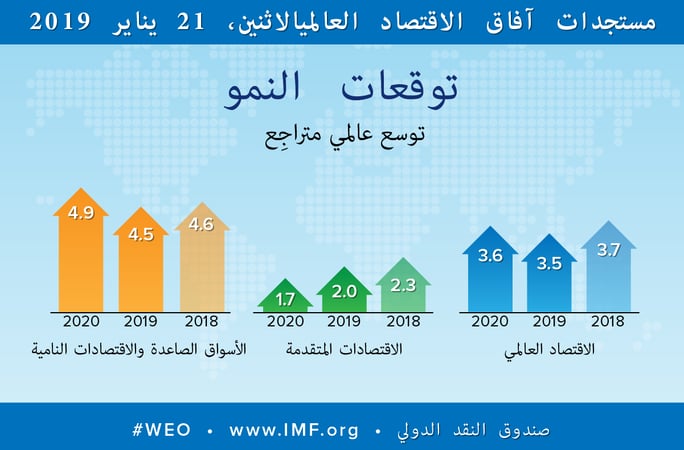

ومن المقدر أن يبلغ النمو العالمي 3.7% في 2018، مثلما كان في الخريف الماضي، لكن بوادر التباطؤ في النصف الثاني من 2018 أدت إلى تخفيض التنبؤات لعدة اقتصادات.

وسينتقل أثر الضعف الذي شهده النصف الثاني من 2018 إلى أرباع العام القادمة، إذ تفيد التوقعات بانخفاض النمو العالمي إلى 3.5% في 2019 قبل أن يحقق ارتفاعاً طفيفاً إلى 3.6% في 2020 (بانخفاض قدره 0.2 نقطة مئوية و0.1 نقطة مئوية، على الترتيب، مقارنة بتوقعات العدد السابق من تقرير آفاق الاقتصاد العالمي). ويعكس هذا النمط الذي يسير عليه النمو انخفاضاً مزمناً - وبسرعة أكبر من المتوقع آنفاً - في معدل نمو الاقتصادات المتقدمة مقارنة بمستوياتها السابقة التي تجاوزت الاتجاه العام، كما يعكس انخفاضاً مؤقتاً في معدل نمو اقتصادات الأسواق الصاعدة والاقتصادات النامية في 2019، بسبب الانكماش في الأرجنتين وتركيا، بالإضافة إلى تأثير الإجراءات التجارية على الصين وغيرها من الاقتصادات الآسيوية.

وعلى وجه التحديد، من المتوقع أن يتباطأ النمو في الاقتصادات المتقدمة من معدل تقديري قدره 2.3% في 2018 إلى 2% في 2019 و1.7% في 2020. ويقل هذا المعدل المقدر لعام 2018 والمتوقع لعام 2019 بمقدار 0.1 نقطة مئوية عما ورد في عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي، وهو ما يرجع في معظمه إلى تخفيض التوقعات لمنطقة اليورو.

وبالنسبة للمجموعة التي تضم اقتصادات الأسواق الصاعدة والاقتصادات النامية، من المتوقع حدوث انخفاض طفيف في النمو ليبلغ 4.5% في 2019 (هبوطاً من 4.6% في 2018)، قبل أن يتحسن مسجلاً 4.9% في 2020. ويقل المتوقع لعام 2019 بنسبة 0.2 نقطة مئوية عما ورد في عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي.

تتمثل أهم مصادر الخطر على آفاق الاقتصاد العالمي في نتائج المفاوضات التجارية والاتجاه الذي ستتخذه الأوضاع المالية في الشهور القادمة. فإذا تمكنت البلدان من تسوية خلافاتها دون رفع الحواجز التجارية التشويهية وحدث تحسن في مزاج السوق، فمن الممكن أن نشهد دعماً متبادلاً بين مستوى الثقة الأفضل والأوضاع المالية الأيسر بما يرفع النمو إلى مستوى أعلى من تنبؤات السيناريو الأساسي. غير أن ميزان المخاطر لا يزال مائلاً في اتجاه التطورات السلبية، كما ورد في عدد أكتوبر من تقرير آفاق الاقتصاد العالمي.

التوترات التجارية : من الخطوات الجديرة بالترحيب نحو نزع فتيل التصعيد للاحتكاكات التجارية الحالية ما تم في 30 نوفمبر الماضي من توقيع اتفاقية التجارة الحرة بين الولايات المتحدة وكندا والمكسيك(USMCA) لتحل محل اتفاقية "نافتا" للتجارة الحرة، و"مهلة" التسعين يوماً التي أعلنتها الولايات المتحدة والصين قبل زيادة الرسوم الجمركية، وكذلك ما أُعلِن من تخفيض للرسوم الجمركية الصينية على واردات السيارات الأمريكية. غير أن النتائج النهائية لا تزال تخضع لعملية تفاوض قد تكون صعبة في حالة النزاع الأمريكي-الصيني وإجراءات الموافقة المحلية على الاتفاقية. ومن ثم، فلا يزال الخطر يهدد التجارة والاستثمار والناتج على مستوى العالم من جراء عدم اليقين بشأن السياسات، وكذلك التوترات التجارية الراهنة الأخرى. وإذا فشلت تسوية الخلافات وأسفر ذلك عن زيادة الحواجز الجمركية، فمن الممكن أن تزداد تكاليف السلع الوسيطة والرأسمالية المستوردة وترتفع أسعار السلع النهائية التي يتحملها المستهلكون. وبخلاف هذه الآثار المباشرة، فإن ارتفاع عدم اليقين بشأن السياسات التجارية والمخاوف المتعلقة بالتصعيد والإجراءات الانتقامية من شأنهما تخفيض استثمارات الأعمال، وإحداث اضطرابات في سلاسل العرض، وإبطاء نمو الإنتاجية. ويؤدي ذلك إلى إضعاف آفاق الربحية في قطاع الشركات، مما يمكن أن يؤثر على المزاج السائد في الأسواق المالية ويزيد من ضعف النمو (إطار السيناريو 1 في عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي).

المزاج السائد في الأسواق المالية: انخفضت أسعار الأسهم في النصف الثاني من عام 2018 بمساهمة من احتدام التوترات التجارية، فضلاً على المخاوف المتعلقة بسياسة المالية العامة الإيطالية، والقلق إزاء الأوضاع في عدة أسواق صاعدة، ثم القلق إزاء إغلاق الحكومة الفيدرالية الأمريكية بالقرب من نهاية العام. ويمكن أن تؤدي مجموعة من الأحداث الدافعة في الاقتصادات الأساسية المؤثرة على النظام إلى إحداث تدهور أوسع نطاقاً في مزاج المستثمرين وإطلاق عملية مفاجئة وحادة لإعادة تسعير الأصول في سياق يتسم بارتفاع أعباء الديون. ومن المرجح أن يكون النمو العالمي أقل من المتوقع في السيناريو الأساسي إذا ما تحققت هذه الأحداث وتمخضت عن حالة عامة من تجنب المخاطر:

وبخلاف إمكانية تصاعد التوترات التجارية وحدوث تحول أوسع نطاقاً في مزاج الأسواق المالية، هناك عوامل أخرى تزيد من مخاطر التطورات السلبية على الاستثمار والنمو العالميين، وهي تتضمن عدم اليقين بشأن جدول الأعمال المنتظر لسياسات الحكومات الجديدة، وامتداد فترة إغلاق الحكومة الفيدرالية الأمريكية، بالإضافة إلى التوترات الجغرافية-السياسية في الشرق الأوسط وشرق آسيا. وتتضمن المخاطر التي تتسم بطابع أبطأ إلى حد ما انتشار آثار تغير المناخ واستمرار تراجع الثقة في المؤسسات والأحزاب السياسية الراسخة.

مع تجاوز الزخم مرحلة الذروة، وميل المخاطر المحيطة بالنمو العالمي نحو التطورات السلبية، وضيق حيز المناورة من خلال السياسات في كثير من البلدان، تتضح الحاجة الماسة لتركيز السياسات المحلية ومتعددة الأطراف على منع زيادة التباطؤ وتعزيز الصلابة. ومن الأولويات المشتركة رفع آفاق النمو متوسط الأجل مع تعزيز الإدماج الاقتصادي.

التعاون متعدد الأطراف: بناءً على التطورات الأخيرة المواتية التي أشرنا إليها آنفاً، ينبغي أن يتعاون صناع السياسات لمعالجة مصادر الاستياء من النظام التجاري القائم على القواعد، وتخفيض تكاليف التجارة، وتسوية الخلافات دون زيادة الحواجز الجمركية وغير الجمركية. وإذا لم يتحقق ذلك، يمكن أن تزداد زعزعة استقرار الاقتصاد العالمي المتباطئ. وبخلاف التجارة، يمكن أن يساعد توثيق التعاون في مجموعة من القضايا المتنوعة على توسيع نطاق المكاسب المحققة من التكامل الاقتصادي العالمي، بما في ذلك إصلاحات التنظيم المالي؛ ونظام الضرائب الدولية والحد من سبل التهرب الضريبي عبر الحدود؛ وتقليص الفساد؛ وتعزيز شبكة الأمان المالية العالمية لتقليل حاجة البلدان إلى التأمين الذاتي في مواجهة الصدمات الخارجية. ومن التحديات الكبرى أمام المجتمع العالمي ضرورة تخفيف آثار تغير المناخ والتكيف معها من أجل تقليل احتمالات وقوع آثار إنسانية واقتصادية مدمرة نتيجة للمستويات المتطرفة من ارتفاع درجات الحرارة وسقوط الأمطار والجفاف (الفصل الثالث في عدد أكتوبر 2017 من تقرير آفاق الاقتصاد العالمي). 2 وهذا الاقتصاد العالمي المتنامي والمعقد بصورة متزايدة والذي تبرز فيه المخاطر المستجدة والأكبر، ستظل كفاية موارد الصندوق عامل استقرار أساسي في أسواق رأس المال العالمية.

السياسات المحلية: لا تزال أولويات السياسات في الاقتصادات المتقدمة والأسواق الصاعدة والبلدان النامية منخفضة الدخل دون تغير يُذكر عن الأولويات التي ناقشها عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي.

الجدول 1: عرض عام لتوقعات آفاق الاقتصاد العالمي |

|||||||||

| (التغير % ما لم يذكر خلاف ذلك) | |||||||||

| على أساس سنوي مقارن | |||||||||

| الاختلاف عن توقعات عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي 1/ | من ربع عام رابع إلى آخر/2 | ||||||||

| تقديرات | توقعات | تقديرات | توقعات | ||||||

| 2017 | 2018 | 2019 | 2020 | 2019 | 2020 | 2018 | 2019 | 2020 | |

| الناتج العالمي | 3.8 | 3.7 | 3.5 | 3.6 | -0.2 | -0.1 | 3.5 | 3.6 | 3.6 |

| الاقتصادات المتقدمة | 2.4 | 2.3 | 2 | 1.7 | -0.1 | 0 | 2.1 | 1.9 | 1.7 |

| الولايات المتحدة | 2.2 | 2.9 | 2.5 | 1.8 | 0 | 0 | 3 | 2,1 | 1.5 |

| منطقة اليورو | 2.4 | 1.8 | 1.6 | 1.7 | -0.3 | 0 | 1.2 | 1.9 | 1.5 |

| ألمانيا | 2.5 | 1.5 | 1.3 | 1.6 | -0.6 | 0 | 0.9 | 1.7 | 1.5 |

| فرنسا | 2.3 | 1.5 | 1.5 | 1.6 | -0.1 | 0 | 1 | 1.6 | 1.5 |

| إيطاليا | 1.6 | 1 | 0.6 | 0.9 | -0.4 | 0 | 0.2 | 1.2 | 0.6 |

| إسبانيا | 3 | 2.5 | 2.2 | 1.9 | 0 | 0 | 2.3 | 2.1 | 1.6 |

| اليابان | 1.9 | 0.9 | 1.1 | 0.5 | 0.2 | 0.2 | 0.6 | 0 | 1.6 |

| المملكة المتحدة | 1.8 | 1.4 | 1.5 | 1.6 | 0 | 0.1 | 1.3 | 1.5 | 1.6 |

| كندا | 3 | 2.1 | 1.9 | 1.9 | -0.1 | 0.1 | 2 | 1.8 | 1.9 |

| اقتصادات متقدمة أخرى 3/ | 2.8 | 2.8 | 2.5 | 2.5 | 0 | 0 | 2.8 | 2.3 | 2.9 |

| اقتصادات الأسواق الصاعدة والاقتصادات النامية | 4.7 | 4.6 | 4.5 | 4.9 | -0.2 | 0 | 4.7 | 5 | 5 |

| كومنولث الدول المستقلة | 2.1 | 2.4 | 2.2 | 2.3 | -0.2 | -0.1 | 2.4 | 1.8 | 1.9 |

| روسيا | 1.5 | 1.7 | 1.6 | 1.7 | -0.2 | -0.1 | 2.2 | 1.4 | 1.7 |

| ما عدا روسيا | 3.6 | 3.9 | 3.7 | 3.7 | 0.1 | 0 | ... | ... | ... |

| آسيا الصاعدة والنامية | 6.5 | 6.5 | 6.3 | 6.4 | 0 | 0 | 6.3 | 6.4 | 6.3 |

| الصين | 6.9 | 6.6 | 6.2 | 6.2 | 0 | 0 | 6.4 | 6.2 | 6.2 |

| الهند 4/ | 6.7 | 7.3 | 7.5 | 7.7 | 0.1 | 0 | 7.1 | 7.6 | 7.7 |

| مجموعة آسيان-5 5/ | 5.3 | 5.2 | 5.1 | 5.2 | -0.1 | 0 | 5.1 | 5.1 | 4.7 |

| أوروبا الصاعدة والنامية | 6 | 3.8 | 0.7 | 2.4 | -1.3 | -0.4 | 1.3 | 2.1 | 1.6 |

| أمريكا اللاتينية والكاريبي | 1.3 | 1.1 | 2 | 2.5 | -0.2 | -0.2 | 0.3 | 3 | 1.9 |

| البرازيل | 1.1 | 1.3 | 2.5 | 2.2 | 0.1 | -0.1 | 1.9 | 2.4 | 2.2 |

| المكسيك | 2.1 | 2.1 | 2.1 | 2.2 | -0.4 | -0.5 | 2.1 | 2.3 | 2.1 |

| الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان | 2.2 | 2.4 | 2.4 | 3 | -0.3 | 0 | ... | ... | ... |

| المملكة العربية السعودية | -0.9 | 2.3 | 1.8 | 2.1 | -0.6 | 0.2 | 4.1 | 1 | 2.2 |

| إفريقيا جنوب الصحراء | 2.9 | 2.9 | 3.5 | 3.6 | -0.3 | -0.3 | ... | ... | ... |

| نيجيريا | 0.8 | 1.9 | 2 | 2.2 | -0.3 | -0.3 | ... | ... | ... |

| جنوب إفريقيا | 1.3 | 0.8 | 1.4 | 1.7 | 0 | 0 | 0.5 | 0.9 | 2.2 |

| للتذكرة | |||||||||

| البلدان النامية منخفضة الدخل | 4.7 | 4.6 | 5.1 | 5.1 | -0.1 | -0.2 | ... | ... | ... |

| النمو العالمي على أساس أسعار الصرف القائمة على السوق | 3.2 | 3.1 | 3 | 2.9 | -0.1 | 0 | 2.9 | 2.9 | 2.8 |

| حجم التجارة العالمية (سلع وخدمات) 6/ | 5.3 | 4 | 4 | 4 | 0 | -0.1 | ... | ... | ... |

| الاقتصادات المتقدمة | 4.3 | 3.2 | 3.5 | 3.3 | -0.1 | -0.1 | ... | ... | ... |

| اقتصادات الأسواق الصاعدة والاقتصادات النامية | 7.1 | 5.4 | 4.8 | 5.2 | 0 | 0.1 | ... | ... | ... |

| أسعار السلع الأولية (بالدولار الأمريكي) | |||||||||

| النفط 7/ | 23.3 | 29.9 | -14.1 | -0.4 | -13.2 | 4 | 11.3 | -9.7 | -0.7 |

| غير الوقود (متوسط على أساس أوزان الواردات السلعية العالمية)8/ | 6.4 | 1.9 | -2.7 | 1.2 | -2 | 0.9 | -0.9 | 0.1 | 1.4 |

| أسعار المستهلك | |||||||||

| الاقتصادات المتقدمة | 1.7 | 2 | 1.7 | 2 | -0.2 | 0 | 2 | 1.8 | 1.9 |

| اقتصادات الأسواق الصاعدة والاقتصادات النامية 9/ | 4.3 | 4.9 | 5.1 | 4.6 | -0.1 | 0 | 4.5 | 4.1 | 3.7 |

| سعر الفائدة السائد بين بنوك لندن (%) | |||||||||

| على الودائع بالدولار الأمريكي (ستة أشهر) | 1.5 | 2.5 | 3.2 | 3.8 | -0.2 | -0.1 | . . . | . . . | . . . |

| على الودائع باليورو (ثلاثة أشهر) | -0.3 | -0.3 | -0.3 | 0 | -0.1 | -0.1 | . . . | . . . | . . . |

| على الودائع بالين الياباني (ستة أشهر) | 0 | 0 | 0 | 0.1 | -0.1 | 0 | . . . | . . . | . . . |

1/ تأتي الفروق من تقريب الأرقام في تنبؤات التقرير الحالي وعدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي. أما البلدان التي تم تحديث تنبؤاتها مقارنة بتنبؤات عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي فتمثل 90% من إجمالي الناتج المحلي العالمي مقيسا بأوزان تعادل القوى الشرائية.

2/ بالنسبة للناتج العالمي، تمثل التقديرات والتوقعات ربع السنوية حوالي 90% من إجمالي الناتج المحلي العالمي السنوي مقيسا بأوزان تعادل القوى الشرائية. وبالنسبة لاقتصادات الأسواق الصاعدة والاقتصادات النامية، تمثل التقديرات والتوقعات ربع السنوية حوالي 80% من إجمالي الناتج المحلي السنوي لهذه الاقتصادات مقيسا بأوزان تعادل القوى الشرائية.

3/ باستثناء مجموعة السبعة (كندا وفرنسا وألمانيا وإيطاليا واليابان والمملكة المتحدة والولايات المتحدة) وبلدان منطقة اليورو.

4/ بالنسبة للهند، تقوم البيانات والتنبؤات المعروضة على أساس السنة المالية ويقوم إجمالي الناتج المحلي من عام 2011 والأعوام التالية على أساس إجمالي الناتج المحلي بأسعار السوق، والسنة المالية 2011/2012 كسنة الأساس.

5/ إندونيسيا وماليزيا والفلبين وتايلند وفييت نام.

6/ متوسط بسيط لمعدلات النمو لأحجام الصادرات والواردات (من السلع والخدمات).

7/ متوسط بسيط لأسعار النفط الخام من أنواع برنت المملكة المتحدة وفاتح دبي وغرب تكساس الوسيط. وكان متوسط سعر برميل النفط بالدولار الأمريكي 68.58 دولارا للبرميل في عام 2018؛ ويبلغ السعر المفترض حسب أسواق العقود المستقبلية (في 27 نوفمبر 2018) 58.95 دولارا في عام 2019 و58.74 دولارا في عام 2020.

8/ بدءا من عدد يناير 2019 من تقرير مستجدات آفاق الاقتصاد العالمي، تم تحديث المؤشرات والمؤشرات الفرعية لأسعار السلع الأولية الصادرة عن صندوق النقد الدولي، وتم توسيع تغطيتها. وتقارن التنبؤات المعدلة للسلع الأولية غير الوقود بين التوقعات الحالية وتوقعات أكتوبر لعام 2018، لكن إمكانية المقارنة محدودة بسبب التغيرات في المنهجية والتغطية.

9/ باستثناء فنزويلا.

1 إطار السيناريو 1 في عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي يقدِّر الآثار التي يمكن أن تترتب على حدوث زيادات أخرى في الحواجز التجارية، ومنها ما يُعزى إلى تراجُع ثقة الأعمال وتدهور مزاج السوق.

2 ذكرت تقارير للهيئة الحكومية الدولية المعنية بتغير المناخ (IPCC) في أكتوبر الماضي أن معدلات الزيادة الحالية يمكن أن ترفع متوسط درجات الحرارة السطحية بين عامي 2030 و2052 إلى مستوى أعلى من مستويات ما قبل الثورة الصناعية بمقدار 1.5 درجة مئوية.