Для значительного сокращения долга потребуется налогово-бюджетная политика, поддерживающая экономическую активность и способствующая реструктуризации долга частного сектора и расчистке необслуживаемых банковских кредитов.

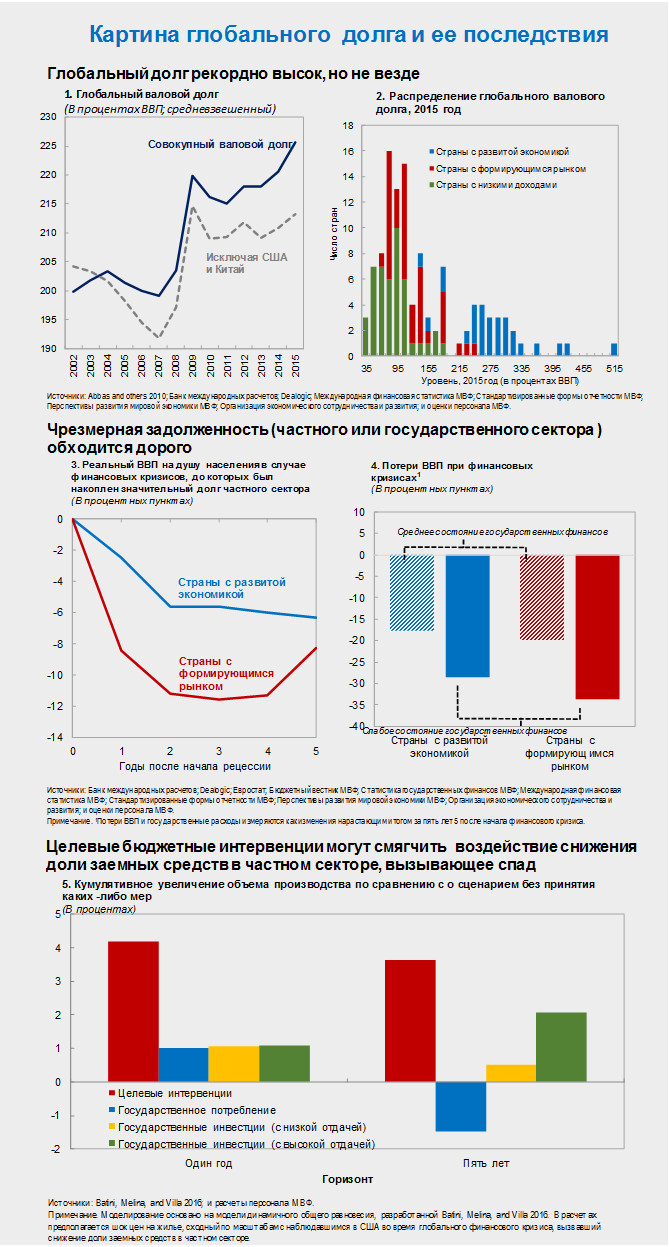

Глобальный долг продолжал расти после мирового финансового кризиса, достигнув 225 процентов мирового ВВП к концу 2015 года (см. рис. 1). Примерно две трети

долга, или почти 100 триллионов долларов, составляют обязательства частного сектора. Не все страны находятся на одном и том же этапе долгового цикла, но

сам размер глобального долга усиливает риск беспрецедентного снижения доли заемных средств — снижения уровня долга — что может негативно повлиять на

экономический рост во всем мире.

В октябрьском выпуске «Бюджетного вестника» за 2016 год рассматривается степень и структура глобального долга и используется новая база данных,

охватывающая практически весь мир, для изучения роли налогово-бюджетной политики в содействии корректировке, необходимой для сокращения размеров долга до

менее рискованных, более приемлемых уровней.

Неоднородная картина долга

Долг частного сектора достиг высокого уровня в странах с развитой экономикой и нескольких системно значимых странах с формирующимся рынком, но тренды его в

этих странах с 2008 года во многом различались:

-

В странах с развитой экономикой, эпицентре кризиса, сокращение доли заемных средств проходило неравномерно, и во многих случаях долг частного

сектора продолжал расти. Уровни государственного долга также повысились в этих странах, отчасти в результате принятия ими на себя обязательств

частного сектора в ходе оказания экстренной финансовой помощи банкам.

-

Свободный доступ к финансированию во всем мире привел к буму кредита частному сектору в некоторых странах с формирующимся рынком, в частности в

Китае.

-

В странах с низкими доходами также повысились уровни частного и государственного долга в результате расширения предложения и доступа к финансовым

услугам, а также облегчения доступа к рынку, но отношение долга к ВВП остается, в основном, на низком уровне.

Все сводится к росту

Сокращение доли заемных средств до сих пор шло медленными темпами в странах с развитой экономикой, имеющих высокий уровень задолженности, в основном из-за

сложившейся обстановки, в которой темпы роста и инфляции остаются низкими. Сокращение доли заемных средств может ухудшить положение, в еще большей степени

затормозив экономическую активность. Высокие уровни долга могут замедлить восстановление экономики по ряду причин.

Во-первых, высокий долг частного сектора усиливает вероятность финансовых кризисов, которые обычно сопровождаются более глубокими и продолжительными

экономическими спадами, чем связанные с обычной рецессией. Риски не ограничиваются долгом частного сектора, поскольку высокие уровни государственного долга

в начале финансового кризиса усугубляют последствия финансового кризиса в большей степени в странах с формирующимся рынком, чем в странах с развитой

экономикой.

Во-вторых, чрезмерные уровни долга могут сказаться на экономическом росте даже в отсутствие финансового кризиса, поскольку заемщики с высоким уровнем

задолженности в конечном счете сокращают свои инвестиции и потребление.

Дополнение налогово-бюджетной политики другими рычагами экономической политики

Данные показывают, что для значительного сокращения доли заемных средств необходимо возобновление уверенного роста и возвращение к нормальным уровням

инфляции. Что же делать в мире, в котором возможности мер политики ограничены в силу ограниченности ресурсов или невозможности дальнейшего применения

рычагов экономической политики (таких как процентные ставки)? В бюджетной сфере целевые интервенции, такие как программы, спонсором которых выступает

государство в поддержку реструктуризации долга частного сектора, а также государственная поддержка реструктуризации финансового сектора могут эффективно

уменьшить потери объема производства, обычно связанные с сокращением доли заемных средств в частном секторе. В «Бюджетном вестнике»

рассматривается несколько примеров, в которых применялись эти меры, подчеркивая значение их структуры для обеспечения их успеха.

Согласно рассмотренным в докладе моделям, эти виды интервенции, если они хорошо спланированы, могут оказать более сильное воздействие, чем стандартные

бюджетные стимулы, особенно когда слабые банки приводят к неэффективному рационированию кредита платежеспособным домохозяйствам и фирмам. Конечно же, эти

меры должны опираться на прочные основы процедур несостоятельности и банкротства и руководствоваться четкими принципами управления, которые ограничивают

злоупотребления и защищают государственные средства.

Но налогово-бюджетная политика не в состоянии самостоятельно решить проблему долга. Ввиду отмеченной выше ограниченности возможностей мер политики крайне

важно использовать взаимодополняемость различных инструментов политики — включая денежно-кредитную, финансовую и структурную — для повышения отдачи от

любой бюджетной интервенции.

Предотвращение чрезмерного накопления

долга частного сектора

«Важно принять меры для предотвращения накопления чрезмерного долга», — сказал Витор Гаспар, директор Департамента по бюджетным вопросам, особенно в

странах с формирующимся рынком, в которых леверидж в частном секторе быстро рос в последние несколько лет. В докладе предлагаются три основных

рекомендации.

-

Политика регулирования и надзора должна обеспечить мониторинг и устойчивость ситуации с долгом частного сектора.

-

Налогово-бюджетная политика должна быть контрциклической во время экономического подъема, чтобы создать буферные резервы для смягчения воздействия

спадов.

-

Стимулы в налоговой политике, поощряющие долг, следует поэтапно устранить, чтобы ограничить чрезмерное наращивание левериджа.

Глобальный финансовый кризис показал, что во время подъема очень легко недооценить риски, связанные с чрезмерным долгом частного сектора, и подчеркнул, во

что обходится слишком медленная реакция на финансовый кризис. Налогово-бюджетная политика может в большей степени, чем она это делает в настоящее время,

способствовать возобновлению номинального роста, необходимой экономической корректировке после кризиса и устойчивости экономики, с тем чтобы она выдержала

будущие потрясения. Но она не может справиться с этой задачей самостоятельно; ее должны поддерживать дополнительные меры политики с внушающими доверие

основами.