Concessionnalité et définition des limites d’endettement pour les programmes appuyés par le FMI dans les pays à faible revenu

Dernière mise à jour : décembre 2010

En règle générale, les programmes appuyés par le FMI dans les pays à faible revenu prévoient des limites d’endettement extérieur non concessionnel. Celles-ci visent à prévenir le surendettement, tout en permettant de mobiliser un financement extérieur suffisant. Les exigences de concessionnalité applicables à la dette contractée ou garantie par le secteur officiel constituent le principal paramètre entrant dans la définition de ces limites.

La présente note explique le concept de concessionnalité utilisé par le FMI, présente un calculateur de concessionnalité, et décrit le nouveau dispositif plus souple mis en place le 1er décembre 2009 pour établir les limites d’endettement. Ce dispositif permet de moduler les limites d’endettement dans les programmes appuyés par le FMI en fonction de la situation de chaque pays à faible revenu.

Concessionnalité d’un prêt

Le degré de concessionnalité d’un prêt se mesure à partir de son «élément don». L’élément don est la différence entre la valeur nominale du prêt et la somme de la valeur actuelle des futurs paiements que devra effectuer l’emprunteur au titre du service de la dette, exprimée en pourcentage de la valeur nominale :

Si le taux d’intérêt du crédit est inférieur au taux d’actualisation, la valeur actuelle de la dette est inférieure à sa valeur nominale et la différence correspond à l’élément don (positif) du prêt.

Le taux d’actualisation qui sert à calculer la valeur actuelle du prêt est une hypothèse fondamentale dans le calcul de l’élément don. Les taux d’actualisation dont se sert le FMI sont les «taux d’intérêt commerciaux de référence» (TICR) propres à chaque devise considérée publiés par l’OCDE. Concrètement, les TCIR moyens sur dix ans sont utilisés pour les crédits dont l’échéance est d’au moins 15 ans, et les TCIR moyens sur six mois pour les crédits dont l’échéance est plus courte.

En règle générale un prêt est réputé concessionnel si son élément don est d’au moins 35 %. Cependant, comme indiqué ci-dessous, ce seuil peut être supérieur dans certains cas.

Calculateur de concesssionnalité

Le calculateur de concessionnalité disponible sur ce site facilite le calcul de l’élément don d’un instrument de dette. Il tient compte des commissions et autres frais et des profils de remboursement standard. Il peut également servir à calculer l’élément don des montages de financement qui combinent un don et un crédit non concessionnel1.

Nouveau dispositif

Durant ces trois dernières décennies, la définition des exigences de concessionnalité des programmes appuyés par le FMI dans les pays à faible revenu a été relativement uniforme. En règle générale, il n’était pas permis de contracter de dette non concessionnelle, c’est-à-dire une dette avec un élément don inférieur à 35 %, tandis que la dette concessionnelle, c’est-à-dire une dette avec un élément don d’au moins 35 %, n’était pas plafonnée. Dans les pays particulièrement vulnérables au regard de leur endettement, les seuils de concessionnalité étaient parfois fixés à un niveau supérieur à 35 % (qui pouvait atteindre 100 %). Dans les pays moins vulnérables, des dérogations à l’interdiction de prêts non concessionnels étaient accordées au cas par cas, le plus souvent pour financer de vastes projets d’infrastructure.

Un nouveau dispositif a été mis en place le 1er décembre 2009. Il ne repose plus sur une définition uniforme des exigences de concessionnalité et met en place un menu d’options. Cette approche modulable tient mieux compte de la diversité de situations que connaissent les pays à faible revenu au regard de leurs vulnérabilités d’endettement et de leur capacité de gestion macroéconomique et financière («capacité»), lesquelles déterminent au premier chef la capacité d’un pays à emprunter de façon sûre, efficace et productive.

Un pays qui accuse des vulnérabilités d’endettement relativement élevées devrait en effet adopter des exigences de concessionnalité plus rigoureuses. À l’inverse, si ces vulnérabilités sont relativement faibles, des exigences plus souples peuvent être considérées. Dans le même ordre d’idées, plus la capacité de gestion d’un pays est élevée, mieux il sera en mesure de gérer des exigences plus souples, mais aussi techniquement plus délicates, en matière de concessionnalité et de les mettre à profit.

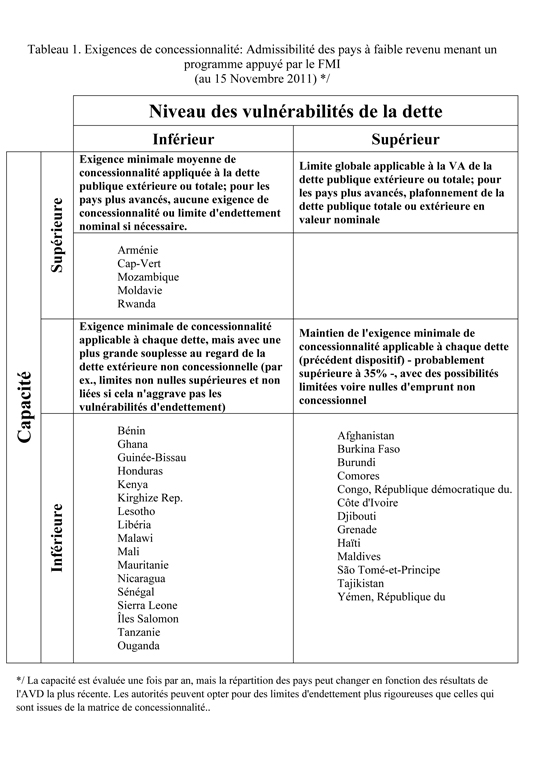

Dans ce nouveau dispositif, chacun des deux facteurs susmentionnés — à savoir vulnérabilité d’endettement et capacité — peut avoir deux valeurs : «inférieure» ou «supérieure». On aboutit ainsi à quatre types différents d’exigences de concessionnalité, comme décrit ci-dessous. À moins que la viabilité de la dette soulève de graves préoccupations (valeur «supérieure») et que la capacité soit limitée (valeur «inférieure»), les exigences de concessionnalité permettront normalement de contracter des emprunts non concessionnels et ainsi offriront plus de souplesse que par le passé.

Pour les pays à capacité inférieure, les exigences de concessionnalité sont définis comme suit :

• Dans les pays dont les vulnérabilités d’endettement sont supérieures, le seuil de concessionnalité (élément don minimum) doit être fixé au moins à 35 %. Ce seuil s’applique à chacun des prêts séparément. Les prêts non concessionnels doivent avoir un caractère clairement exceptionnel. Dans cette démarche, le FMI peut, au cas par cas, apprécier si une combinaison envisagée d’instruments de financement peut être traitée comme une seule dette « intégrée » aux fins des exigences de concessionnalité. Plusieurs considérations entrent en ligne de compte à cet égard, et notamment : i) emplois ou finalités identiques du financement ; ii) liens entre les calendriers de décaissement ; iii) parties identiques au financement. Aucun de ces paramètres à lui seul n’est déterminant, mais un montage rassemblant plusieurs de ces paramètres mettra en évidence l’existence de liens, qui à leur tour permettront d’étayer l’existence d’un endettement intégré.

• Dans les pays dont les vulnérabilités d’endettement sont inférieures, le seuil de concessionnalité est fixé à 35 %. Dans ce cas de figure, des emprunts non concessionnels sont normalement tolérés («limites non nulles»). Ces limites non nulles sont définies à partir d’analyses de viabilité de la dette de manière à ne pas aggraver sensiblement les vulnérabilités. Les limites peuvent ou non être associées à des projets particuliers à financer, à partir d’une évaluation plus poussée de la capacité à l’intérieur de la catégorie «inférieure».

Pour les pays à capacité supérieure, les impératifs de concessionnalité sont définis comme suit :

• Dans les pays dont les vulnérabilités d’endettement sont supérieures, des limites annuelles d’accumulation de dette sont fixées en valeur actuelle. Pour les pays à faible revenu les plus avancés, ces limites peuvent également être fixées en valeur nominale.

• Dans les pays dont les vulnérabilités d’endettement sont inférieures une exigence de concessionnalité (élément don) minimale moyenne est établie pour les dettes contractées ou garanties sur une période donnée. Dans le cas des pays à faible revenu les plus avancés, l’exigence de conditionnalité pourrait être toute simplement supprimée.

• Les exigences de concessionnalité moyenne et les limites annuelles d’accumulation de dette se fondent sur des analyses de viabilité de la dette et, de manière plus générale, elles s’appuient sur le Cadre de viabilité de la dette. Ces options donneront aux autorités une plus grande marge de manœuvre dans la conception de leurs stratégies d’emprunt car les objectifs fixés permettent d’opérer des moyennes ou des cumuls sur une période donnée et pour l’ensemble des créanciers/bailleurs de fonds extérieurs. Ces options permettent d’établir des limites pour l’ensemble de la dette publique et non pas uniquement pour la dette publique extérieure.

Les autorités nationales peuvent décider d’opter pour un degré de souplesse inférieur à celui qui peut leur être accordé au regard du dispositif si elles estiment que cela est compatible avec les objectifs de leur politique économique et que la mise en œuvre sera plus aisée.

Le tableau 1 résume l’admissibilité des pays à faible revenu menant un programme avec l’appui du FMI (au 15 Novembre 2011) aux différentes options du dispositif énoncé ci-dessus, à partir de l’évaluation faite par les services du FMI des vulnérabilités d’endettement et de la capacité.

1 Le calculateur disponible sur ce site est uniquement proposé à titre d’information. Les calculs qu’il permet d’effectuer ne constituent en aucun cas une interprétation ou une application officielle des décisions et politiques du FMI et n’engagent aucunement le FMI en la matière, et ne sauraient être perçus comme tel ou dans ce sens. Le FMI ne formule aucune déclaration ou garantie, explicite ou implicite, de quelque nature que ce soit quant à l’utilisation de ce calculateur.