آفاق الاقتصاد العالمي

أبريل 2018

اتسع نطاق الانتعاش الاقتصادي العالمي الذي بدأ نحو منتصف 2016 واكتسب مزيدا من القوة. ويتوقع العدد الجديد من تقرير آفاق الاقتصاد العالمي أن تواصل الاقتصادات المتقدمة مسيرة التوسع كمجموعة لتتجاوز معدلات نموها الممكن في العامين الحالي والقادم، ثم تبدأ في التراجع. وفي الأسواق الصاعدة والاقتصادات النامية، يُتوقع أن ترتفع معدلات النمو ثم تستقر. ولن تدوم معدلات النمو المواتية الحالية بالنسبة لمعظم البلدان. ولذلك ينبغي لصناع السياسات اغتنام الفرصة السانحة لتدعيم النمو وجعله أكثر استدامة وتسليح الحكومات بأدوات أفضل لمواجهة الهبوط الاقتصادي القادم.

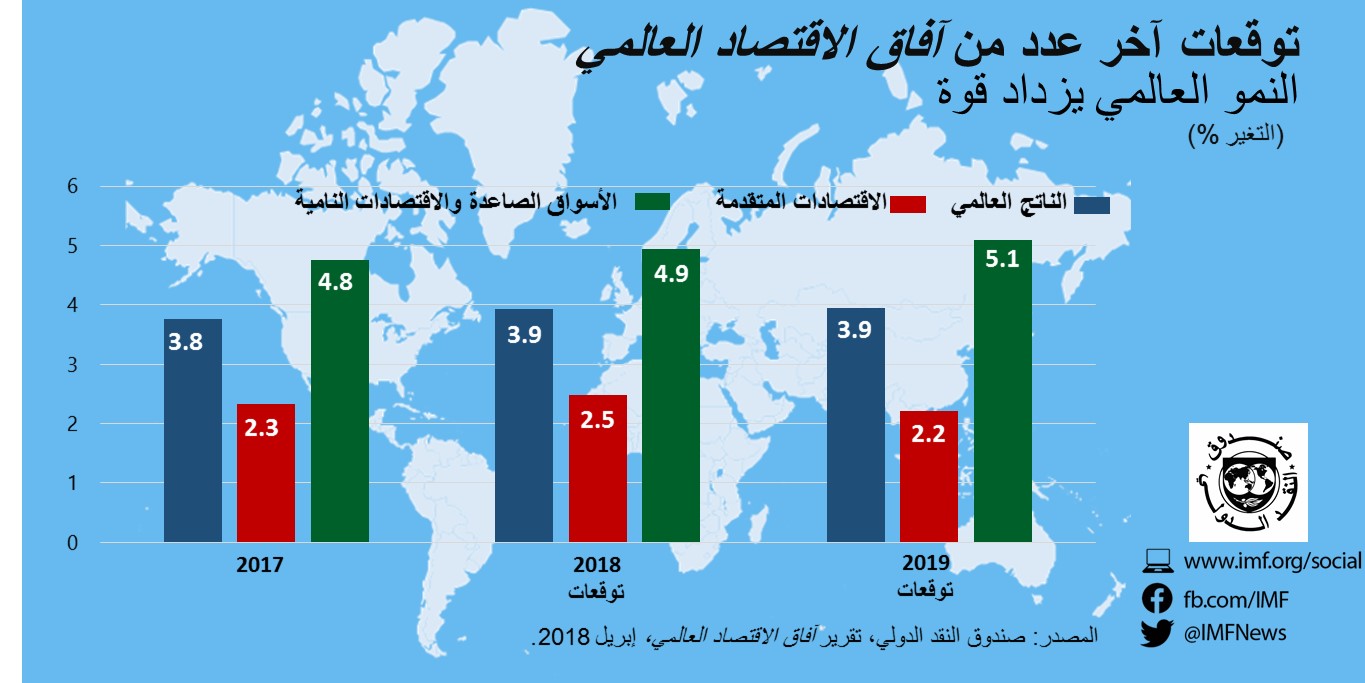

ويبدو أن النمو العالمي في سبيله إلى بلوغ معدل 3.9% في العامين الحالي والقادم، وهو أعلى بكثير مما توقعناه في أكتوبر الماضي. ومما يساعد في دفع هذا التسارع في الناتج أن منطقة اليورو واليابان والصين والولايات المتحدة تشهد نموا أسرع، وكلها حققت معدلات تجاوزت التوقعات في العام الماضي، إلى جانب بعض التعافي في البلدان المصدرة للسلع الأولية.

وبخلاف الصين، هناك عدة أسواق صاعدة واقتصادات نامية ستحقق أداء أفضل أيضا هذا العام مقارنة بتوقعاتنا السابقة – وتشمل هذه المجموعة البرازيل والمكسيك وبلدان أوروبا الصاعدة. غير أن المكاسب الكلية لهذه المجموعة من البلدان تتأثر بالتخفيض الحاد في الآفاق المتوقعة لبضعة بلدان تحت طائلة الصراعات الأهلية، أبرزها ليبيا وفنزويلا واليمن. ولا يزال تنامي التجارة والاستثمار عاملين بارزين يدفعان عجلة الانتعاش العالمي.

ولم يشهد العالم نموا بهذا الاتساع والقوة منذ التعافي المبدئي القوي في عام 2010 من الأزمة المالية التي وقعت في الفترة 2008-2009. وسيساعد التوسع المتزامن على التخلص من تركات الأزمة المتبقية عن طريق تسريع وتيرة الخروج من مرحلة السياسات النقدية غير التقليدية في الاقتصادات المتقدمة، وتشجيع الاستثمار، وإبراء أسواق العمل من ندوبها المتبقية.

غير أن الأزمة خلفت آثارا أخرى تبدو أكثر استمرارية، بما في ذلك ارتفاع مستويات الدين على مستوى العالم والتشكك واسع النطاق لدى عموم المواطنين في مدى قدرة صناع السياسات على توليد النمو القوي والاحتوائي اللازم ومدى رغبتهم في إنجاز هذه المهمة. وسيزداد هذا التشكك – ويترك آثارا سياسية سلبية فيما بعد – إذا عجزت السياسة الاقتصادية عن مواكبة تحدي سن الإصلاحات وبناء هوامش الأمان المالية اللازمة. ومن شأن النجاح في هذه الجهود أن يدعم النمو متوسط الأجل، وينشر منافعه على المستويات الأدنى في توزيع الدخل، ويبني الصلابة اللازمة في مواجهة المخاطر القادمة.

وتبدو آفاق النمو المستقبلية مثقلة بالتحديات بالفعل في حالة الاقتصادات المتقدمة وكثير من البلدان المصدرة للسلع الأولية. ففي الاقتصادات المتقدمة، سيكون من الصعب أن يعود المعدل المتوسط لنمو دخل الأسرة إلى وتيرته السابقة على الأزمة بسبب شيخوخة السكان والانخفاض المتوقع في وتيرة التقدم نحو معدلات أعلى من الإنتاجية الكلية لعوامل الإنتاج. بل يبدو من الأصعب تحقيق زيادة ملموسة في الدخول المتوسطة والدنيا. وبالإضافة إلى ذلك، ستميل معدلات النمو حتماً إلى مستوياتها الأضعف على المدى الأطول. وسينحسر الدعم الذي تقدمه السياسات في الولايات المتحدة والصين – رغم ضرورته التي تمليها الاختلالات الاقتصادية الكلية في هذين البلدين. أما البلدان التي يمكنها الآن تسريع النمو بتشغيل العمالة ورأس المال غير المستخدمين بالكامل فسوف تبلغ طاقتها الكاملة. ولذلك فإن الحاجة ملحة لأن تتخذ السياسات منظورا استشرافيا – للحد من المخاطر وتعزيز النمو.

وكما جرت العادة، يحدد الفصل الأول من هذا التقرير المخاطر المحيطة بالتنبؤات الموضوعة. وتتسم هذه المخاطر التوازن على مدار عدة أرباع عام قادمة، حيث يُحتمل أن يرتفع النمو عن الوارد في التنبؤات مما يوازن احتمالية الأحداث غير المواتية. ولكن احتمالية التحولات السلبية في هذه التنبؤات ترتفع مع مرور الوقت.

وقد يتم تشديد السياسة النقدية في وقت أقرب من المتوقع إذا ظهر طلب زائد، وهو احتمال كبير في الولايات المتحدة، حيثما تحولت سياسة المالية العامة إلى الجانب التوسعي المفرط في الوقت الذي يقترب فيه الاقتصاد من مستوى التشغيل الكامل. ومن شأن التشديد المالي أن يؤدي بدوره إلى فرض ضغوط على البلدان والشركات والأسر عالية المديونية، وهو ما يشمل اقتصادات الأسواق الصاعدة.

ومن المخاطر الأخرى تصاعُد دائرة القيود التجارية والإجراءات الانتقامية. فقد أطلقت بالفعل أولى الطلقات في حرب تجارية محتملة. وقد يحتدم الصراع إذا أدت سياسات المالية العامة في الولايات المتحدة إلى رفع عجزها التجاري إلى مستوى أعلى دون إجراء مقابل في أوروبا وآسيا لتخفيض الفوائض. وثمة حاجة لتدعيم النظام التجاري متعدد الأطراف القائم على قواعد مستقرة والذي تبلور بعد الحرب العالمية الثانية وكان دافعا لما تحقق من نمو غير مسبوق في الاقتصاد العالمي. ولكنه الآن يبدو معرضا لخطر التمزق.

ومن الآثار اللاحقة للأزمة المالية وتداعياتها الممتدة ما ظهر مؤخرا من تجدد شعبية السياسات القومية المتطرفة. فقد أدى ضعف احتمالات زيادة دخل الأسر في الاقتصادات المتقدمة، مصحوبا بالاتجاه نحو مزيد من الاستقطاب في الوظائف والدخل، إلى إشعال رد فعل سياسي واسع النطاق يناهض الطرائق السياسية التقليدية. وإذا تهاون صناع السياسات في هذا الصدد ولم يواجهوا تحدي رفع النمو طويل الأجل، يمكن أن تتكثف المخاطر السياسية، وقد تمحو بعض التقدم الذي تحقق حتى الآن في الإصلاحات الاقتصادية والاندماج الاقتصادي.

وقد وحدت الفصول التحليلية الثلاثة في هذا العدد منآفاق الاقتصاد العالمي تركيزها على المحددات الأساسية للنمو الاقتصادي طويل الأجل.

ويعتبر النمو السكاني، وتوزيع الأعمار، وغيرها من الاتجاهات الهيكلية في مجال التوظيف، عوامل ضرورية لفهم النمو والاستثمار والإنتاجية. ويركز الفصل الثاني على المشاركة في سوق العمل في الاقتصادات المتقدمة، حيث تمثل شيخوخة السكان، وكذلك تراجع معدلات المشاركة الكلية في سوق العمل في كثير من البلدان، عوامل معاكسة شديدة التأثير على النمو. ومما يثير القلق بوجه خاص انتشار التراجع في مشاركة الشباب والرجال في مقتبل العمر. ويوضح هذا الفصل كيف يمكن لمجموعة من السياسات – كالاستثمار في التعليم والسياسات الضريبية – أن تخفف حدة هذه الآثار. لكن المشاركة ستستمر في الانخفاض حتى في ظل المناهج التي تعتمد أفضل الممارسات.

ويركز الفصل الثالث على تراجع نسبة التوظيف في قطاع الصناعة التحويلية على مستوى العالم، وفي الاقتصادات المتقدمة التي تبلغ فيها هذه النسبة مستويات حادة. وقد أثار هذا التحول الهيكلي المدفوع بالتقدم التكنولوجي وبالعولمة قلقا عاما إزاء احتمالية زيادة عدم المساواة في توزيع الدخل مع اختفاء "الوظائف الجيدة". ومن بواعث القلق أيضا أن البلدان الفقيرة حاليا قد تظل حبيسة مستويات دخل بعيدة عن حدود الدخل العالمية إذا لم يتسن لها المرور قط بمرحلة من التنمية تتسم بكثافة التوظيف في قطاع الصناعة التحويلية. غير أن الفصل يشير إلى إمكانية أن تتيح الخدمات مجالا واسعا لرفع الإنتاجية. وبالتالي، فإن أفضل استجابة من السياسات في هذا السياق ليست رفض قوى السوق ودعم الصناعة التحويلية – فربما يكون ذلك بمثابة مباراة صفرية النتيجة عالمياً – إنما استهداف رفع الإنتاجية في مختلف قطاعات الاقتصاد. ويتطلب هذا الجهد إصلاحات هيكلية، منها تخفيض الحواجز أمام التجارة في الخدمات، إلى جانب زيادة لاستثمارات في الموارد البشرية التي من شأنها تعزيز الارتباط بسوق العمل، كما يرد بالتفصيل في الفصل الثاني.

وأخيرا، يدرس الفصل الرابع العملية التي ينتشر من خلالها النشاط الابتكاري والدراية التكنولوجية عبر الحدود الوطنية. فعلى مدار التاريخ، كانت تدفقات المعرفة عبر الحدود من رواد التكنولوجيا إلى البلدان الأفقر بمثابة دوافع قوية لتحقيق التقارب بين الدخول. والآن، يبشر ظهور الصين وكوريا كبلدان رائدة في بعض القطاعات بانتقال أصداء إيجابية إلى البلدان الأخرى، بما فيها البلدان عالية الدخل المستقرة منذ وقت طويل. ويشير هذا الفصل إلى أن التجارة والمنافسة الدوليين يشجعان نشر المعرفة العالمية ومن ثم يمثلان قناة مهمة تتيح لجميع البلدان الاستفادة من العولمة. ومن هذا المنظور، فإن السياسات التي تفرض قيودا على التجارة لدعم قطاعات معينة في الاقتصاد من منطلق التفضيل السياسي سينتهي بها الأمر إلى الإضرار بنمو الإنتاجية.

إن النمو العالمي في مرحلة انتعاش، لكن الظروف المواتية لن تستمر للأبد، والوقت مناسب للاستعداد لفترات أصعب. ولا يقتصر الاستعداد على إدارة السياسة النقدية وسياسة المالية العامة بمنظور استشرافي حذر، إنما يتطلب توجيه اهتمام كبير للاستقرار المالي أيضا. ومن الضروري أيضا تطبيق سياسات هيكلية وضريبية ترفع الناتج الممكن، بما في ذلك الاستثمار في الموارد البشرية وضمان أن يجني الجميع ثمار النمو. وبينما يستطيع كل بلد أن يفعل الكثير بمفرده، يظل التعاون متعدد الأطراف ضروريا بشأن مجموعة من القضايا – تمتد من التجارة إلى تخفيض الاختلالات العالمية والأمن الإلكتروني وتغير المناخ.

- موريس أوبستفلد

المستشار الاقتصادي

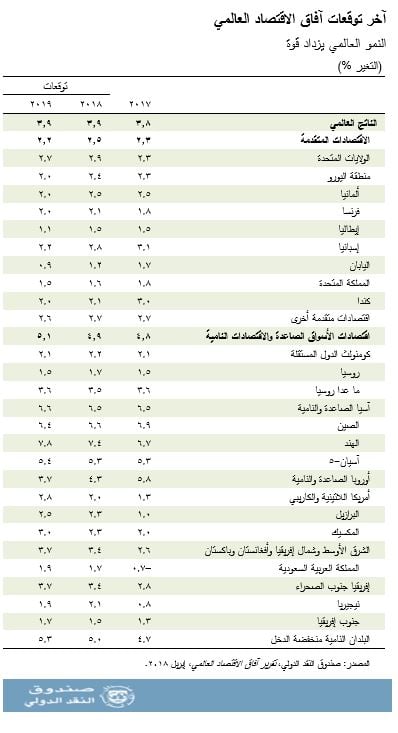

استمر انتعاش النشاط الاستثماري والتجاري العالمي في النصف الثاني من 2017. وبلغ النمو العالمي 3.8% في 2017، وهو المعدل الأسرع منذ عام 2011. ونظرا لاستمرار الأوضاع المالية الداعمة، فمن المتوقع أن يرتفع النمو العالمي مسجلا 3.9% في كل من 2018 و 2019. وستحقق الاقتصادات المتقدمة نموا أسرع من مستوى النمو الممكن في العامين الحالي والقادم، ومن المنتظر أن تتقلص الطاقة الفائضة في اقتصادات منطقة اليورو بدعم من السياسات النقدية التيسيرية، وأن تكون سياسة المالية العامة التوسعية في الولايات المتحدة دافعا للاقتصاد الأمريكي إلى أن يتجاوز مستوى التشغيل الكامل. ومن المتوقع أن تزداد قوة النمو الكلي في اقتصادات الأسواق الصاعدة والاقتصادات النامية، مع استمرار النمو القوي في البلدان الصاعدة الآسيوية والأوروبية والتحسن المحدود في البلدان المصدرة للسلع الأولية بعد ثلاثة أعوام من الأداء الضعيف.

ومن المتوقع أن يتراجع النمو العالمي بعد العامين القادمين. فبمجرد سد فجوات الناتج في معظم الاقتصادات المتقدمة، يُنتظر أن تعود معدلات النمو إلى المستوى الممكن الذي يقل كثيرا عن متوسطات ما قبل الأزمة، والتي تكبحها شيخوخة السكان والإنتاجية الضعيفة. وسيتباطأ النمو في الولايات المتحدة إلى أقل من المستوى الممكن مع انقضاء الأثر التوسعي للتغييرات التي أدخلت على سياسة المالية العامة مؤخرا. ومن المتوقع أن يظل النمو هزيلاً في عدة أسواق صاعدة واقتصادات نامية، بما في ذلك بعض البلدان المصدرة للسلع الأولية التي لا تزال تواجه احتياجا كبيرا للضبط المالي.

وبينما تتسم آفاق الاقتصاد العالمي قصيرة الأجل بدرجة كبيرة من التوازن بين احتمالات تَجاوُز التوقعات ومخاطر التطورات السلبية، نجد أن ميزان المخاطر يرجح الكفة السلبية بشكل واضح بعد عدة أرباع عام قادمة. وتشمل المخاوف المتعلقة بالتطورات السلبية إمكانية حدوث تشديد حاد في الأوضاع المالية، وانحسار الدعم الشعبي للاندماج الاقتصادي العالمي، وتصاعد التوترات التجارية ومخاطر حدوث تحول نحو السياسات الحمائية، والتوترات الجغرافية-السياسية.

ويتيح التعافي الجاري فرصة للتقدم في السياسات والإصلاحات التي تؤمِّن الانتعاش الجاري وترفع النمو متوسط الأجل لما فيه صالح الجميع. وينبغي أن تركز مثل هذه السياسات على تعزيز إمكانات تحقيق نمو أعلى وأكثر احتواءً لكل شرائح المجتمع، وبناء هوامش أمان للتعامل بصورة أكثر فعالية مع فترة الهبوط القادمة، وتحسين الصلابة المالية لاحتواء المخاطر السوقية والشواغل المتعلقة بالاستقرار، وتوثيق التعاون الدولي.

وقد أُغلِق الستار على عام 2017 بحالة إيجابية في النشاط الاقتصادي – حيث تجاوز النمو 4% في النصف الثاني من العام، وهو أقوى معدل منذ النصف الثاني من عام 2010، وذلك بدعم من تعافي الاستثمار. وتجاوزت النتائج تنبؤات عدد أكتوبر 2017 من تقرير آفاق الاقتصاد العالمي بالنسبة لمنطقة اليورو واليابان والولايات المتحدة والصين وواصلت التحسن بالتدريج في البلدان المصدرة للسلع الأولية. ولا تزال الأوضاع المالية داعمة، رغم التقلب الذي شهدته أسواق الأسهم مؤخرا والزيادات التي طرأت على عائدات السندات عقب ظهور دلائل على ارتفاع التضخم في الاقتصادات المتقدمة. ومع الزخم واسع النطاق والتوقعات التي تشير إلى توسع مالي كبير في الولايات المتحدة على مدار العامين الحالي والقادم، تشير التوقعات الحالية إلى نمو عالمي قدره 3.9% للعامين 2018 و 2019، بزيادة قدرها 0.2 نقطة مئوية للعامين مقارنة بتنبؤات أكتوبر 2017.

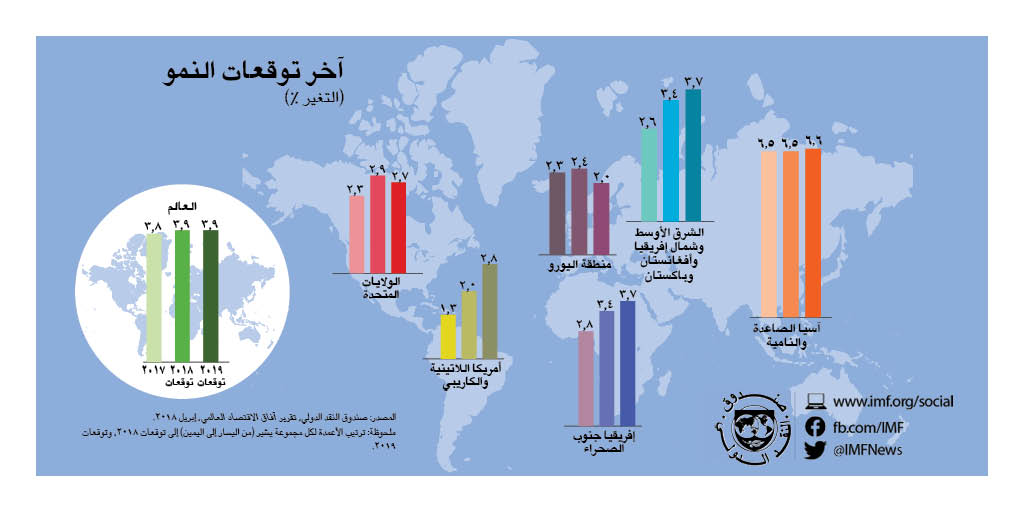

غير أن هذا الزخم الإيجابي سيتباطأ في نهاية المطاف، تاركا الكثير من البلدان أمام آفاق مليئة بالتحديات على المدى المتوسط. فسوف تنحسر بعض القوى الدورية، حيث يُتوقع أن تشتد الأوضاع المالية بطبيعة الحال مع سد فجوات الناتج وعودة السياسة النقدية العادية، وسيقل زخم الإصلاح الضريبي الحالي في الولايات المتحدة اعتبارا من عام 2020 ثم يزداد تراجعا في 2023 مع انتهاء المدة المقررة لخصم التكلفة الاستثمارية للأغراض الضريبية، ومن المتوقع أن تستأنف الصين التحول إلى معدلات نمو أقل مع انكماش النمو الائتماني والتحفيز المالي. وفي نفس الوقت، بينما سيساعد التعافي المتوقع للاستثمار في رفع الناتج الممكن، تخضع الآفاق متوسطة الأجل في الاقتصادات المتقدمة لقيود يفرضها ضعف اتجاهات الإنتاجية وتراجُع نمو القوى العاملة بسبب شيخوخة السكان. (ينظر الفصل الثاني في محركات مشاركة القوى العاملة في الاقتصادات المتقدمة.) وهناك تباين في الآفاق عبر الأسواق الصاعدة والاقتصادات النامية. فلا تزال الآفاق مواتية في آسيا الصاعدة وأوروبا، بينما تنطوي على تحديات في أمريكا اللاتينية، والشرق الأوسط، وإفريقيا جنوب الصحراء حيث تظل آفاق النمو ضعيفة على المدى المتوسط بوجه عام في البلدان المصدرة للسلع الأولية - رغم تحقيق بعض التعافي- مع الحاجة لزيادة تنويع الاقتصاد والتكيف مع انخفاض أسعار السلع الأولية. ومن المتوقع أن يحقق أكثر من ربع الأسواق الصاعدة والاقتصادات النامية نموا أقل على أساس نصيب الفرد مقارنة بالنمو في الاقتصادات المتقدمة على مدار الخمس سنوات القادمة، ومن ثم يزداد تراجع مستوياتها المعيشية أيضا.

وهناك توازن عام في مخاطر المدى القريب، لكن المخاطر تميل بوضوح إلى الجانب السلبي بالنسبة لما هو أبعد من عدة أرباع عام قادمة. فمن حيث احتمالات تجاوز التوقعات، قد تكون طفرة النمو في الاقتصادات المتقدمة أقوى وأكثر استمرارية من المتوقع في السيناريو الأساسي، بينما يمكن أن يكون الركود في أسواق العمل أكبر من التقييمات الحالية (الفصل الثاني، عدد أكتوبر 2017 من تقرير آفاق الاقتصاد العالمي). وبالإضافة إلى ذلك، قد يؤدي تعافي الاستثمار الجاري إلى تشجيع تعافي الإنتاجية، مما يعني ارتفاع النمو الممكن في الفترة القادمة. ومن حيث مخاطر التطورات السلبية، قد يحدث تشديد حاد في الأوضاع المالية التي لا تزال تيسيرية رغم بدء العودة إلى السياسة النقدية العادية، مما قد يكشف عن مواطن الضعف المالي ويتسبب في تداعيات سلبية على النمو. وكما يرد في عدد إبريل 2018 من تقرير الاستقرار المالي العالمي، يشير تحليل "النمو المعرض للخطر" بالفعل إلى أن المخاطر التي تواجه النمو على المدى المتوسط، والناشئة عن الأوضاع المالية التيسيرية، لا تزال أعلى بكثير من المعايير التاريخية. وفي الولايات المتحدة، يمكن أن يأتي تشديد الأوضاع المالية بسرعة أكبر من المتوقع، وذلك مثلاً إذا عدلت الأسواق تقييمها لمسار السياسة النقدية المستقبلي، أو ارتفع التضخم المتحقق أو المتوقع في الأجور والأسعار، أو حدث اتساع مفاجئ في فروق علاوات المخاطر على الاستثمار طويل الأجل، أو كل هذه الأمور معا. وسيكون لتشديد الأوضاع المالية في الولايات المتحدة تداعيات على الاقتصادات الأخرى، بما في ذلك التداعيات التي تنتقل من خلال انخفاض التدفقات الرأسمالية إلى الأسواق الصاعدة. ومن المتوقع أن تتسع الاختلالات العالمية بفعل سياسة المالية العامة التوسعية للغاية في الولايات المتحدة، في وقت أصبح فيه عجز الحساب الجاري أعلى بالفعل مما تبرره أساسيات الاقتصاد، في مقابل فوائض زائدة مزمنة في الحساب الجاري لدى البلدان الأخرى. وهناك تصاعد في مشاعر القلق إزاء التغير التكنولوجي والعولمة، وعندما يقترن هذا باتساع الاختلالات التجارية، يمكن أن يدعم التحول صوب السياسات الانغلاقية، مما يعرقل أنشطة التجارة والاستثمار. وفي هذا الصدد، هناك مخاوف تثيرها قيود الاستيراد التي أعلنتها الولايات المتحدة مؤخرا، وكذلك الإجراءات الانتقامية التي أعلنتها الصين، والإجراءات الانتقامية المحتملة من جانب بلدان أخرى، وهو ما ينطوي على مخاطر الإضرار بالنشاط المحلي والعالمي والمزاج السائد في الأسواق المحلية والعالمية. وبالمثل، من المتوقع أن تؤدي التغييرات في سياسات الضرائب الأمريكية إلى تفاقم استقطاب الدخل، مما قد يؤثر على المناخ السياسي الذي يتم فيه اختيار السياسات في المستقبل. ويفرض تغير المناخ والتوترات الجغرافية-السياسية وخروقات الأمن الإلكتروني مخاطر إضافية على الآفاق العالمية الضعيفة على المدى المتوسط.

والفرصة متاحة حالياً لإعطاء دفعة للسياسات والإصلاحات الكفيلة بحماية الانتعاش الجاري ورفع النمو متوسط الأجل بما يحقق صالح الجميع.

© 2026 International Monetary Fund. All rights reserved.