Loading component...

تقرير آفاق الاقتصاد العالمي

مستجدات : النمو العالمي لا يزال بطيئا

يوليو 2019

يوليو 2019

ضعف الطلب النهائي

وعلى خلفية من المصاعب التي تضمنت اشتداد حدة التوترات في مجالي التجارة والتكنولوجيا بين الولايات المتحدة والصين وكذلك امتداد فترة عدم اليقين حول خروج بريطانيا من الاتحاد الأوروبي، ظل زخم النشاط العالمي ضعيفا في النصف الأول من عام 2019. وارتفع النمو على غير توقع في الاقتصادات المتقدمة، لكن النشاط كان أضعف من المتوقع في اقتصادات الأسواق الصاعدة والاقتصادات النامية.

وحققت الولايات المتحدة واليابان نموا أعلى من المتوقع، ويبدو أن العوامل غير المتكررة التي أضرت بالنمو في منطقة اليورو عام 2018 (لا سيما التكيف مع المعايير الجديدة لانبعاثات السيارات) أخذت تتلاشى كما كان متوقعا.

وعلى مستوى اقتصادات الأسواق الصاعدة والاقتصادات النامية، كان إجمالي الناتج المحلي في الصين أعلى من التنبؤات خلال الربع الأول، لكن مؤشرات الربع الثاني تشير إلى ضعف النشاط. وكان النشاط مخيبا للآمال في اقتصادات أخرى في آسيا الصاعدة وكذلك أمريكا اللاتينية.

وبرغم مفاجآت تجاوز إجمالي الناتج المحلي الكلي للتوقعات في بعض البلدان، تعكس البيانات صورة أعم لضعف الطلب العالمي النهائي، ولا سيما في حالة الاستثمار الثابت. وأدى تراكم مخزون السلع غير المُباعة إلى ارتفاع إجمالي الناتج المحلي خلال الربع الأول من العام في الولايات المتحدة والمملكة المتحدة، بينما أدت الواردات من السلع الأولية اللينة إلى زيادة الناتج في الصين واليابان.

ومن منظور قطاعي، ظل نشاط قطاع الخدمات صامدا، لكن تباطؤ نشاط الصناعة التحويلية على مستوى العالم، الذي بدأ في مطلع 2018 ظل مستمرا نتيجة ضعف الإنفاق في قطاع الأعمال (الآلات والمعدات) وتراجع مشتريات المستهلكين من السلع المعمرة كالسيارات. وتشير هذه التطورات إلى استمرار إحجام الشركات والأسر عن الإنفاق طويل الأجل وسط تزايد أجواء عدم اليقين من اتجاه السياسات.

ضعف التجارة العالمية

تنعكس أنماط الإنفاق كذلك على التجارة العالمية التي تتسم على الأغلب بكثافة تداول السلع الاستثمارية والسلع الاستهلاكية المعمرة. وانخفض نمو حجم التجارة إلى حوالي 0.5% في الربع الأول من 2019 على أساس سنوي مقارن بعد هبوطه إلى أقل من 2% في الربع الرابع من 2018. وكان تباطؤ النشاط ملحوظا بصفة خاصة في آسيا الصاعدة.

ويؤدي ضعف الآفاق المتوقعة للتجارة بدوره إلى توليد تأثيرات معاكسة للاستثمار- ترجع إلى التوترات التجارية إلى حد ما. وعلى سبيل المثال، تنم حالة مزاج الأعمال ومسوح مديري المشتريات عن ضعف آفاق المتوقعة للصناعة التحويلية والتجارة، بينما هناك نظرات متشائمة بصفة خاصة تجاه الطلبات الجديدة. ولا يزال بصيص الأمل نابعا من أداء قطاع الخدمات، حيث ظل المزاج صلبا نسبيا، مما دعم نمو الوظائف (وساعد بدوره على زيادة ثقة المستهلك).

تراجع التضخم

اتساقا مع ضعف نمو الطلب النهائي، تراجع التضخم الأساسي على مستوى الاقتصادات المتقدمة إلى دون المستوى المستهدف (في الولايات المتحدة مثلا) أو ظل أقل منه بكثير (منطقة اليورو واليابان). كذلك استمر هبوط التضخم الأساسي إلى دون مستوى المتوسطات التاريخية في كثير من اقتصادات الأسواق الصاعدة والاقتصادات النامية، فيما عدا حالات قليلة مثل الأرجنتين وتركيا وفنزويلا.

وبينما يظل النشاط العالمي ضعيفا بوجه عام، لا يزال تأثير العرض مهيمنا على تحركات أسعار السلع الأولية، وخاصة في حالة أسعار النفط (التي تتأثر بالصراعات الأهلية في فنزويلا وليبيا والعقوبات التي تفرضها الولايات المتحدة على إيران). وبرغم الارتفاع الكبير في أسعار النفط حتى نهاية شهر إبريل (وزيادة التعريفات على الواردات في بعص البلدان)، فقد تراجعت ضغوط التكاليف انعكاسا لنمو الأجور الذي لا يزال ضعيفا في كثير من الاقتصادات حتى مع استمرار ضيق الأوضاع في أسواق العمل. وبالتالي، ظل التضخم الكلي ضعيفا في معظم الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة. وكان لهذه التطورات مساهمة جزئية في حدوث انخفاض حاد في التسعير السوقي للتضخم المتوقع في الولايات المتحدة ومنطقة اليورو.

إشارات متفاوتة من السياسات وتحول الرغبة في الإقدام على المخاطر

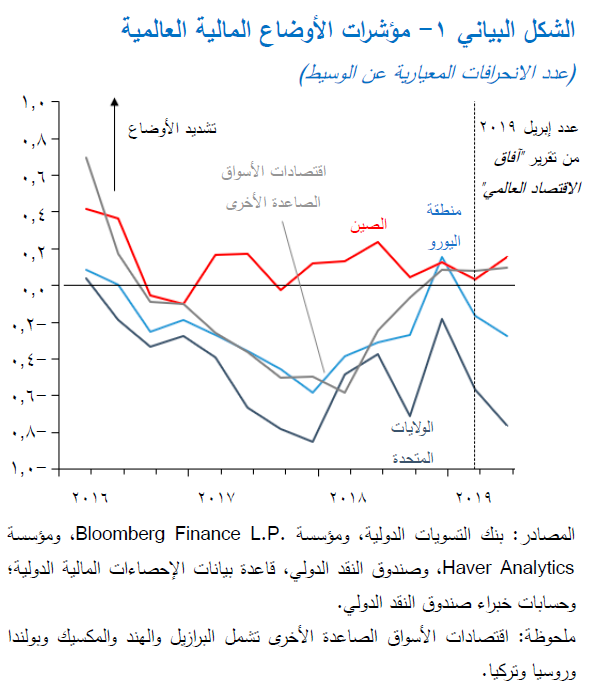

كان للإجراءات والخطوات غير المدروسة على مستوى السياسات دور مهم في تشكيل هذه النتائج، وذلك من خلال قنوات ليس أقلها التأثير على مزاج السوق وثقة الأعمال. وبينما أُرجئ خروج بريطانيا من الاتحاد الأوروبي مبدئيا لبعض الوقت على أثر إعلان تمديد المهلة ستة أشهر أخرى في مطلع شهر إبريل، أدى تصاعد التوترات التجارية في مايو، والمخاوف من اضطراب سلاسل عرض التكنولوجيا والتوترات الجغرافية-السياسية (كالعقوبات التي تفرضها الولايات المتحدة على إيران على سبيل المثال) إلى تقويض ثقة السوق (الإطار 1).

ويبدو أن مزاج المستثمرين بالنسبة لتحمل المخاطر قد عاد إلى سابق عهده إلى حد ما في يونيو، يدعمه التواصل من البنوك المركزية وإشارتها إلى احتمال استمرار السياسة التيسيرية. وعقب انعقاد قمة مجموعة العشرين في يونيو، حينما اتفقت الولايات المتحدة والصين على استئناف المحادثات التجارية وتجنُب مواصلة زيادة التعريفات الجمركية، تحسن مزاج السوق في ظل احتمالات استمرار تقدم الجانبين نحو تسوية الخلافات بينهما. وقد أصبحت الأوضاع المالية في الولايات المتحدة ومنطقة اليورو الآن أيسر مما كانت عليه وقت صدور عدد إبريل من تقرير "آفاق الاقتصاد العالمي"، بينما ظلت دون تغيير يُذكر في المناطق الأخرى.

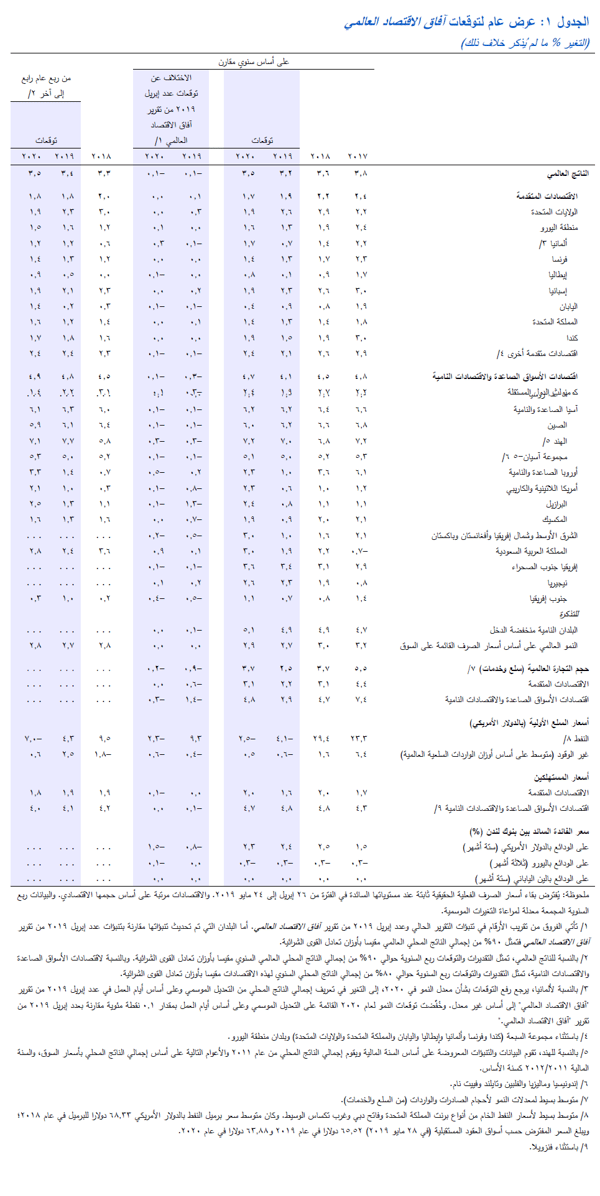

من المتوقع أن يبلغ النمو العالمي 3.2% في 2019 ثم يتحسن ليصل إلى 3.5% في 2020 (أقل بمقدار 0.1 نقطة مئوية للعامين مقارنة بالتنبؤات في عدد إبريل 2019 من تقرير "آفاق الاقتصاد العالمي"). وعلى صعيد التجارة، تعكس التنبؤات قيام الولايات المتحدة في مايو 2019 بزيادة التعريفات الجمركية على وارداتها من الصين بقيمة 200 مليار دولار من 10% إلى 25%، والإجراءات الانتقامية التي اتخذتها الصين. ويتسق تخفيض التنبؤات بشأن النمو في الصين وآسيا الصاعدة بوجه عام مع نتيجة عملية محاكاة تأثير اشتداد حدة التوترات التجارية والآثار المصاحبة لها على الثقة والتي يناقشها إطار السيناريو 1 في عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي.

ويعتمد التحسن المتوقع للنمو العالمي في 2020 بشكل كبير على عدة عوامل: (1) أن يظل مزاج الأسواق المالية داعما بوجه عام، و(2) استمرار تلاشي الأعباء المؤقتة، ولا سيما في منطقة اليورو، و(3) تحقيق الاستقرار في بعض اقتصادات الأسواق الصاعدة التي تعاني من الضغوط، مثل الأرجنتين وتركيا، و(4) تجنب حدوث انهيار أشد حدة في اقتصادات أخرى، مثل إيران وفنزويلا. وتسهم توقعات الاستقرار أو التعافي في الاقتصادات الخاضعة لضغوط بقرابة 70% من ارتفاع تنبؤات النمو العالمي في 2020 مقارنة بعام 2019. وتقوم هذه العوامل بدورها على خلفية من السياسات العالمية الداعمة التي تضمن عدم التأثير سلبا على ميل البنوك المركزية إلى التيسير أو على تراكم الإجراءات التنشيطية التي تتخذها السياسات في الصين جراء تصاعد التوترات التجارية أو خروج بريطانيا من الاتحاد الأوروبي على نحو غير منظم.

وفي الاقتصادات المتقدمة، تشير التوقعات إلى بلوغ النمو 1.9% في 2019 و1.7% في 2020. وتزيد التوقعات لعام 2019 بمقدار 0.1 نقطة مئوية عما كان متوقعا في إبريل، الأمر الذي يرجع في الغالب إلى رفع التوقعات بشأن الولايات المتحدة.

وتشير التوقعات إلى أن مجموعة اقتصادات الأسواق الصاعدة والاقتصادات النامية ستحقق نموا يبلغ 4.1% في 2019، ثم يرتفع إلى 4.7% في 2020. وتقل التنبؤات لعامي 2019 و2020 بمقدار 0.3 نقطة مئوية و0.1 نقطة مئوية، على التوالي، مقارنة بما كانت عليه في إبريل، على خلفية تخفيض التوقعات لجميع المناطق الكبرى.

اشتدت حدة مخاطر التطورات السلبية منذ صدور عدد إبريل 2019 من تقرير "آفاق الاقتصاد العالمي". وتتضمن هذه المخاطر تصاعد توترات التجارة والتكنولوجيا، واحتمال امتداد فترة تجنب المخاطر مما يكشف عن تراكم مواطن الضعف المالي طوال السنوات التي شهدت انخفاض أسعار الفائدة، والتوترات الجغرافية-السياسية، وتصاعد الضغوط المضادة للتضخم التي تفضي إلى استمرار الصدمات المعاكسة لفترات أطول.

الاضطرابات في سلاسل عرض التجارة والتكنولوجيا: عانت ثقة الأعمال وحالة مزاج الأسواق المالية من صدمات متكررة منذ مطلع عام 2018 نجمت عن سلسلة لا تزال تتكشف من إجراءات الولايات المتحدة بشأن التعريفات الجمركية، والإجراءات الانتقامية من شركائها التجاريين، وامتداد فترة عدم اليقين بشأن انسحاب المملكة المتحدة من الاتحاد الأوروبي. واتسع نطاق التوترات في شهر مايو ليشمل الإجراءات المحتملة في الولايات المتحدة حيال شركات التكنولوجيا الصينية وتهديدات الولايات المتحدة بفرض تعريفات جمركية على المكسيك في ظل عدم وجود إجراءات لكبح الهجرة عبر الحدود. وبينما خفت حدة هذه التوترات في يونيو، لا يزال التوصل إلى اتفاقيات دائمة لتسوية هذه الخلافات خاضعا لاحتمال امتداد فترة المفاوضات وصعوبتها. ويتمثل عنصر المخاطرة الرئيسي أمام الاقتصاد العالمي في أن تفضي التطورات المعاكسة - بما فيها فرض مزيد من التعريفات الجمركية على التجارة بين الولايات المتحدة والصين، أو التعريفات الجمركية على السيارات في الولايات المتحدة، أو خروج بريطانيا من الاتحاد الأوروبي دون اتفاق – إلى تقويض الثقة، وإضعاف الاستثمار، واضطراب سلاسل العرض العالمية، وإبطاء النمو العالمي بشكل حاد إلى دون مستوى السيناريو الأساسي.

التحولات المفاجئة في الإقدام على المخاطر: كما ورد في النقاش آنفا، أدت زيادة التوترات التجارية بين الولايات المتحدة والصين في شهر مايو إلى حدوث تدهور سريع في الإقدام على المخاطر على مستوى العالم. وبينما تحسن المزاج في يونيو، هناك كثير من الدوافع المحتملة للمرور مجددا بفترات مماثلة من تجنب المخاطر، منها استمرار تصاعد التوترات التجارية، أو امتداد فترات عدم التيقن من اتجاه سياسات المالية العامة وتفاقم ديناميكيات الدين في بعض البلدان ذات المديونية المرتفعة، أو اشتداد حدة الضغوط في الأسواق الصاعدة الكبرى التي تشهد حاليا عمليات صعبة من التصحيح الاقتصادي الكلي (مثل الأرجنتين وتركيا)، أو تباطؤ النشاط على نحو أشد من المتوقع في الصين التي تواجه ضغوطا متعددة على النمو بسبب التوترات التجارية والحاجة إلى تعزيز النظم المحلية. والمرور بفترة من تجنب المخاطر، حسب درجة حدتها، يمكن أن يكشف عن مواطن الضعف المالي التي تراكمت خلال سنوات انخفاض أسعار الفائدة نظرا لأن المقترضين الذين يعتمدون على الرفع المالي بشكل كبير يجدون صعوبة في تمديد ديونهم، فضلا على تراجع التدفقات الرأسمالية من اقتصادات الأسواق الصاعدة والاقتصادات الواعدة.

الضغوط المضادة للتضخم: تراجعت المخاوف من الدوامات المضادة للتضخم أثناء فترة الصعود الدوري من منتصف 2016 إلى منتصف 2018. وظهرت هذه المخاطر مجددا مع بطء النمو العالمي وهبوط التضخم الأساسي في الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة. ويؤدي انخفاض التضخم وانخفاض التوقعات التضخمية الراسخة إلى زيادة مصاعب خدمة الدين أمام المقترضين، كما يؤثر على الإنفاق الاستثماري في قطاع الشركات، ويحد من الحيز الذي تتيحه السياسة النقدية أمام البنوك المركزية لمواجهة الهبوط الاقتصادي، الأمر الذي يعني أن النمو قد يظل منخفضا بصفة مستمرة في حالة مواجهة أي صدمة معاكسة.

تغير المُناخ والمخاطر السياسية والصراعات: لا يزال تغير المناخ يهدد الصحة والمقدرات في كثير من البلدان، وكذلك النشاط الاقتصادي العالمي بوجه عام. وتظل استراتيجيات تخفيف آثار السياسات المحلية عاجزة عن كسب تأييد المجتمع على نطاق واسع في بعض البلدان. وفي نفس الوقت، فإن إحجام بعض البلدان الكبرى عن المشاركة يوهِنُ التعاون الدولي. أما المخاطر الأخرى التي سبقت مناقشتها في عدد إبريل من تقرير "آفاق الاقتصاد العالمي" فقد برزت بشكل أكبر في الأشهر الأخيرة، ولا سيما تصاعد التوترات الجغرافية السياسية في منطقة الخليج. وفي نفس الوقت، تؤدي الصراعات الأهلية في كثير من البلدان إلى إثارة مخاطر من تكبد خسائر إنسانية مروعة، ومن ضغوط الهجرة في البلدان المجاورة، كما يفضي اقترانها بالتوترات الجغرافية-السياسية إلى زيادة التقلب في أسواق السلع الأولية.

إذا ظل التحسن المتوقع للنمو العالمي محاطا بعدم اليقين وتعرض لمخاطر التطورات السلبية، ستكتسب المعايرة المناسبة للسياسات الاقتصادية الكلية أهمية جوهرية في تحقيق استقرار النشاط وتقوية أسس التعافي. ومن البديهي أن تسفر أي خطوات غير مدروسة على مستوى السياسات وعدم اليقين المصاحب لها إلى حدوث آثار حادة تُضْعِف المزاج والنمو وتوفير فرص العمل.

وعلى المستوى متعدد الأطراف، تتمثل الحاجات الملحة أولا في الحد من توترات التجارة والتكنولوجيا، وثانيا التعجيل بإزالة أجواء عدم اليقين المحيطة بالتغيرات في اتفاقيات التجارة التي دامت لفترة طويلة (بما فيها الاتفاقيات بين المملكة المتحدة والاتحاد الأوروبي وكذلك بين كندا والمكسيك والولايات المتحدة). وعلى وجه التحديد، ينبغي ألا تستخدم البلدان التعريفات الجمركية لاستهداف الموازين التجارية الثنائية. والأهم من ذلك، قد تكون النزاعات التجارية من أعراض الإحباط الأعمق من الثغرات التي تشوب نظام التجارة متعددة الأطراف القائم على قواعد. وينبغي أن يتعاون صناع السياسات لمعالجة هذه الثغرات وتقوية نظام التجارة متعددة الأطراف القائمة على قواعد، بوسائل منها الاستمرار في إنفاذ قواعد منظمة التجارة العالمية القائمة عن طريق نظام يعمل بكفاءة لتسوية المنازعات في ظل المنظمة، وتخطي المأزق بشأن هيئة الاستئناف التابعة لها، وتحديث قواعدها لتتضمن مجالات مثل الخدمات الرقمية والدعم ونقل التكنولوجيا، والمُضي قُدُما في إجراء مفاوضات حول مجالات جديدة مثل التجارة الرقمية. وهناك مجالات رئيسية أخرى تدعو إلى تعزيز التعاون الدولي منها تخفيف آثار تغير المناخ والتكيف معه، والتصدي للتهرب الضريبي عبر الحدود والفساد، وتجنب الرجوع عن الإصلاحات التنظيمية المالية. وينبغي أن يضمن صناع السياسات توافر الموارد الكافية للمؤسسات متعددة الأطراف بصفة مستمرة من أجل مواجهة تعديلات الحوافظ المربكة في ظل اقتصاد عالمي مثقل بالديون.

وعلى المستوى الوطني، تتضمن أهم الأولويات المشتركة بين البلدان تعزيز الاحتواء، وتقوية الصلابة في مواجهة التحولات التي تسبب اضطراب الأسواق المالية الدولية، ومعالجة القيود التي تكبح نمو الناتج الممكن (وهو ما يعني في حالة البعض تنفيذ إصلاحات في أسواق المنتجات والعمل لدفع الإنتاجية ويعني في حالة البعض الآخر رفع معدلات الانضمام إلى القوى العاملة). وبصوة أكثر تحديدا، على مستوى مجموعات البلدان المختلفة.

الإطار 1- التوترات التجارية والسياسة النقدية والأوضاع المالية العالمية

أخذت الأسواق المالية العالمية تصارع اثنتين من القضايا الرئيسية على مدار الثلاثة أشهر الماضية. [1] أولا، تزايد قلق المستثمرين من تأثير اشتداد حدة التوترات التجارية وضعف الآفاق الاقتصادية. وثانيا، تصدى المشاركون في السوق للتحديات التي فرضتها انعكاسات هذه التوترات على آفاق السياسة النقدية.

وأدى تصاعد التوترات التجارية في مطلع شهر مايو إلى توقف التحسن الذي شهدته الأسواق المالية منذ بداية العام. وشهدت أسواق الأسهم موجات بيع بأسعار بخسة، واتسعت فروق العائد على سندات ائتمان الشركات. كذلك ارتفعت فروق العائد على السندات السيادية في الأسواق الصاعدة، وتقلصت تدفقات الحافظة إلى هذه الاقتصادات.

وأصدر عدد من البنوك المركزية منذ منتصف شهر يونيو إشارات إلى حدوث تحول تيسيري في موقف سياساتها النقدية، مشيرة إلى انخفاض التضخم وارتفاع مخاطر التطورات السلبية على النمو. وقام الاحتياطي الفيدرالي في الولايات المتحدة بتحويل المسار المتوقع لسعر الفائدة الأساسي نحو الانخفاض، بينما وسع البنك المركزي الأوروبي نطاق توجيهاته المسبقة للحفاظ على أسعار الفائدة التي يحددها عند المستويات الحالية حتى منتصف 2020 على أقل تقدير. كذلك تحولت بنوك مركزية أخرى نحو تيسير السياسة النقدية أو عبرت عن نظرة أكثر حذرا تجاه الآفاق (بما فيها البنوك في أستراليا والبرازيل وشيلي والصين والهند وماليزيا والفلبين).

وأدى هذا الأمر إلى إعادة تقييم الأسواق للمسار المتوقع للسياسة النقدية مجددا. والآن، يتوقع المستثمرون إقدام البنوك المركزية على تيسير السياسة النقدية بشكل أكبر، بما في ذلك في الولايات المتحدة. وساعدت هذه البيئة الداعمة على استعادة الأسواق لاتزانها. واستعادت أسعار الأسهم العالمية قدرا كبيرا مما فقدته في مايو، وواصلت أسعار الفائدة في السوق الانخفاض في مجموعة واسعة من الاقتصادات.

وفي منتصف يوليو، كانت العائدات على السندات الحكومية لعشر سنوات قد هبطت بنحو 45 نقطة أساس منذ شهر مارس في الولايات المتحدة، فوصلت إلى 2.10%، وانخفضت بنحو 30 نقطة أساس في ألمانيا، فبلغت -0.25%، وبنحو 10 نقاط أساس في اليابان، فوصلت إلى -0 .12%.

وكان التأثير الكلي لهذه التطورات هو تيسير استمرار الأوضاع المالية العالمية منذ صدور عدد إبريل 2019 من تقرير " آفاق الاقتصاد العالمي" (الشكل البياني 1).

وكان هذا التيسير ملحوظا بصفة خاصة في الولايات المتحدة ومنطقة اليورو، بينما الأوضاع المالية لم تشهد تغييرا يُذكر على أساس صاف في الصين وفي اقتصادات الأسواق الصاعدة الرئيسية الأخرى على أساس كلي.

[1] أعدت هذا الإطار إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي.

© 2026 International Monetary Fund. All rights reserved.