Loading component...

Loading component...

Hacia una economía mundial mejor equilibrada y más resiliente

17 de abril de 2025

17 de abril de 2025

Buenos días, les doy mi más sincera bienvenida. Y gracias de nuevo, Maria, por tu amable presentación.

Hace seis meses, en este mismo lugar, les hablé de crecimiento anémico y de deuda elevada, pero también de resiliencia, de países que sobrevivían a grandes shocks gracias a unos fundamentos sólidos y unas políticas ágiles.

Esa resiliencia se ve puesta a prueba de nuevo —por el reseteo del sistema internacional de comercio.

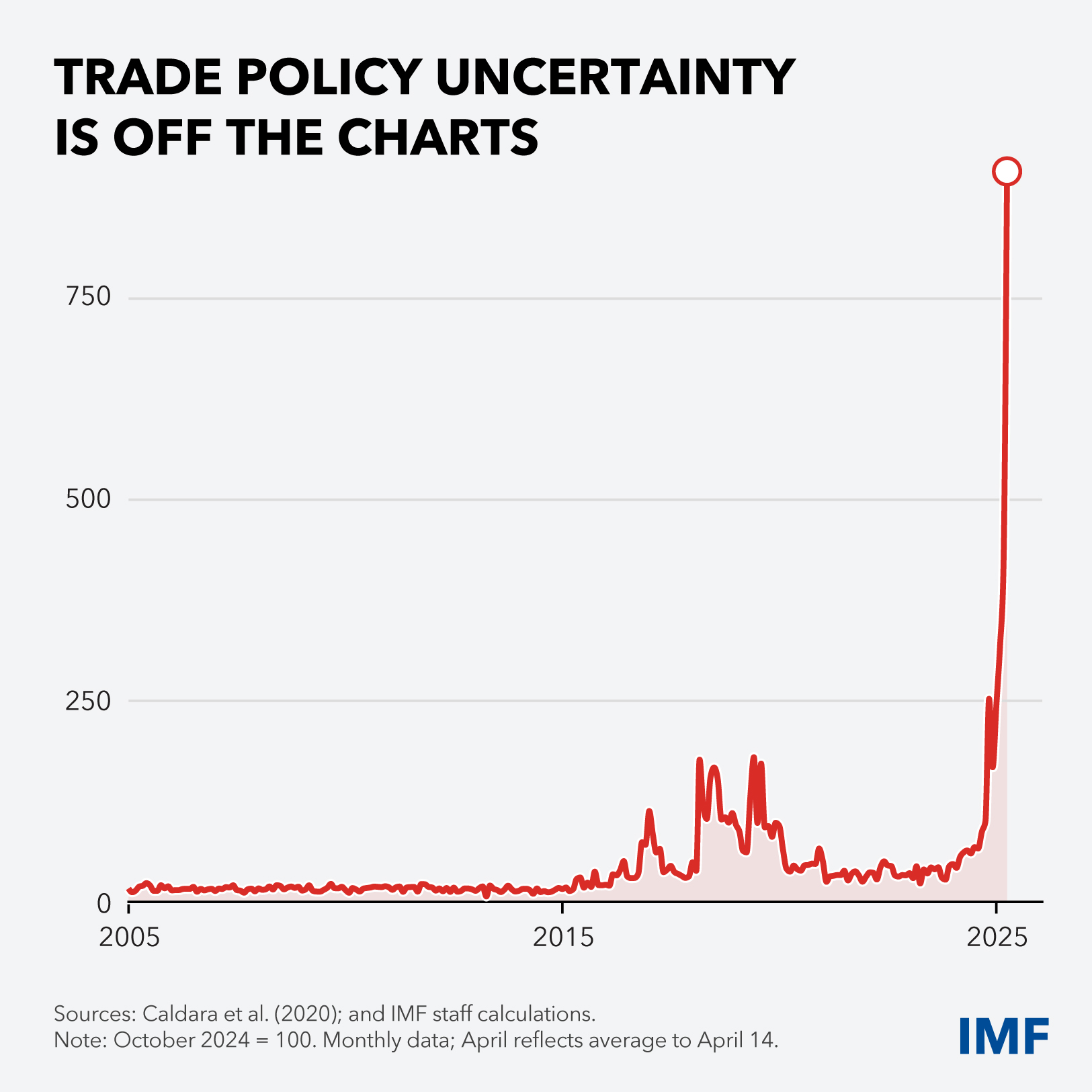

La volatilidad ha aumentado en los mercados financieros. Y la incertidumbre de la política comercial se ha salido literalmente del gráfico —salta a la vista en este que les presento (gráfico 1).

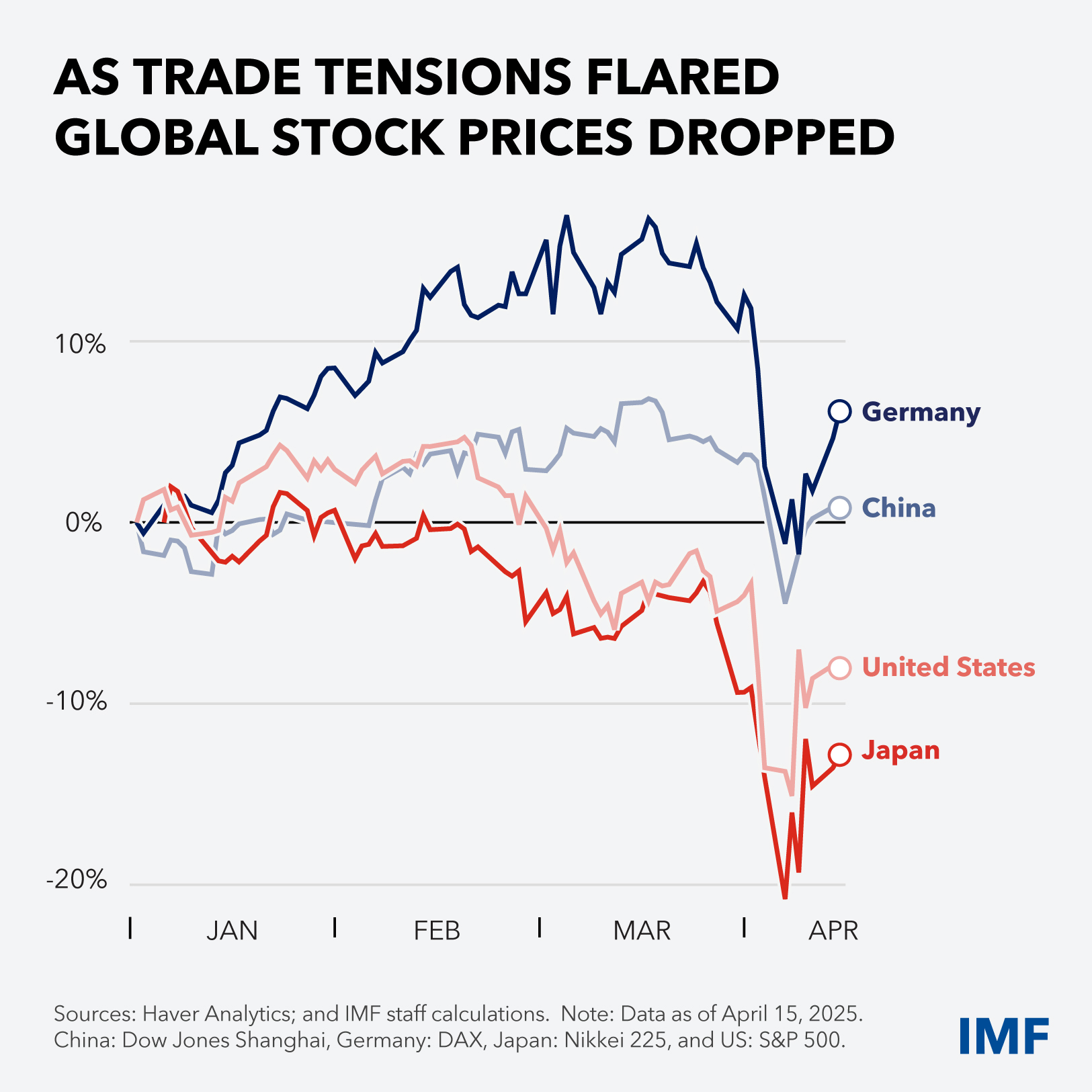

Cuando las tensiones comerciales se dispararon, los precios de las acciones cayeron en los mercados mundiales, a pesar de que muchas valoraciones siguen siendo elevadas; aquí pueden ver una instantánea de la evolución del mercado (gráfico 2).

Esto es un recordatorio de que vivimos en un mundo de cambios repentinos y radicales.

También es un llamamiento para responder con inteligencia. Una economía mundial mejor equilibrada y más resiliente está a nuestro alcance. Tenemos que actuar para hacerla realidad.

Permítanme que les presente la situación respondiendo a tres preguntas básicas. ¿Cuál es el contexto? ¿Cuáles son las consecuencias? Y, la más importante, ¿qué pueden hacer los países?

Las tensiones comerciales son como una olla en la que el agua hervía desde hace tiempo y que ahora empieza a rebosar.

En gran medida, lo que está ocurriendo es el resultado de una pérdida de confianza: confianza en el sistema internacional y confianza entre los países.

La integración económica global ha sacado de la pobreza a millones de personas y ha mejorado la situación del mundo entero. Sin embargo, los beneficios no han llegado a todos. Muchas comunidades se vaciaron cuando el empleo se trasladó a otros países. Los salarios se mantuvieron contenidos como consecuencia de la creciente disponibilidad de mano de obra barata. Los precios subieron cuando las cadenas mundiales de suministro se interrumpieron. Muchos ciudadanos culpan al sistema económico internacional de las injusticias que perciben en su vida.

Las distorsiones del comercio —las barreras arancelarias y no arancelarias— han alimentado la percepción negativa de un sistema multilateral que se percibe como la razón por la cual no se han logrado condiciones equitativas para todos.

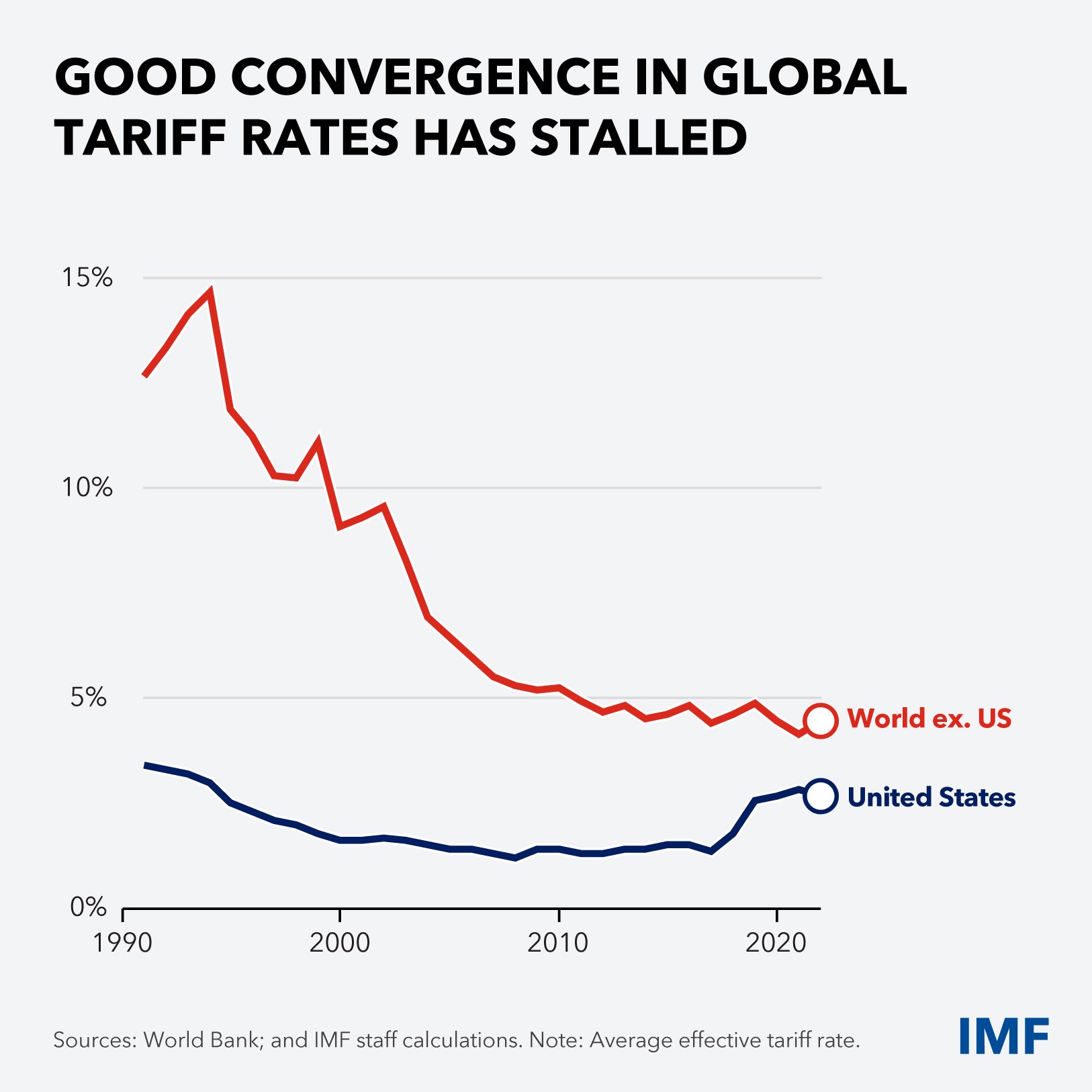

Podemos ver esas distorsiones en los dos gráficos siguientes. El primero nos muestra que, mientras que en las dos primeras décadas de este siglo se produjo una positiva convergencia mundial hacia la tasa arancelaria efectiva de Estados Unidos, que era baja y estable, ese avance se ha estancado en la década actual (gráfico 3).

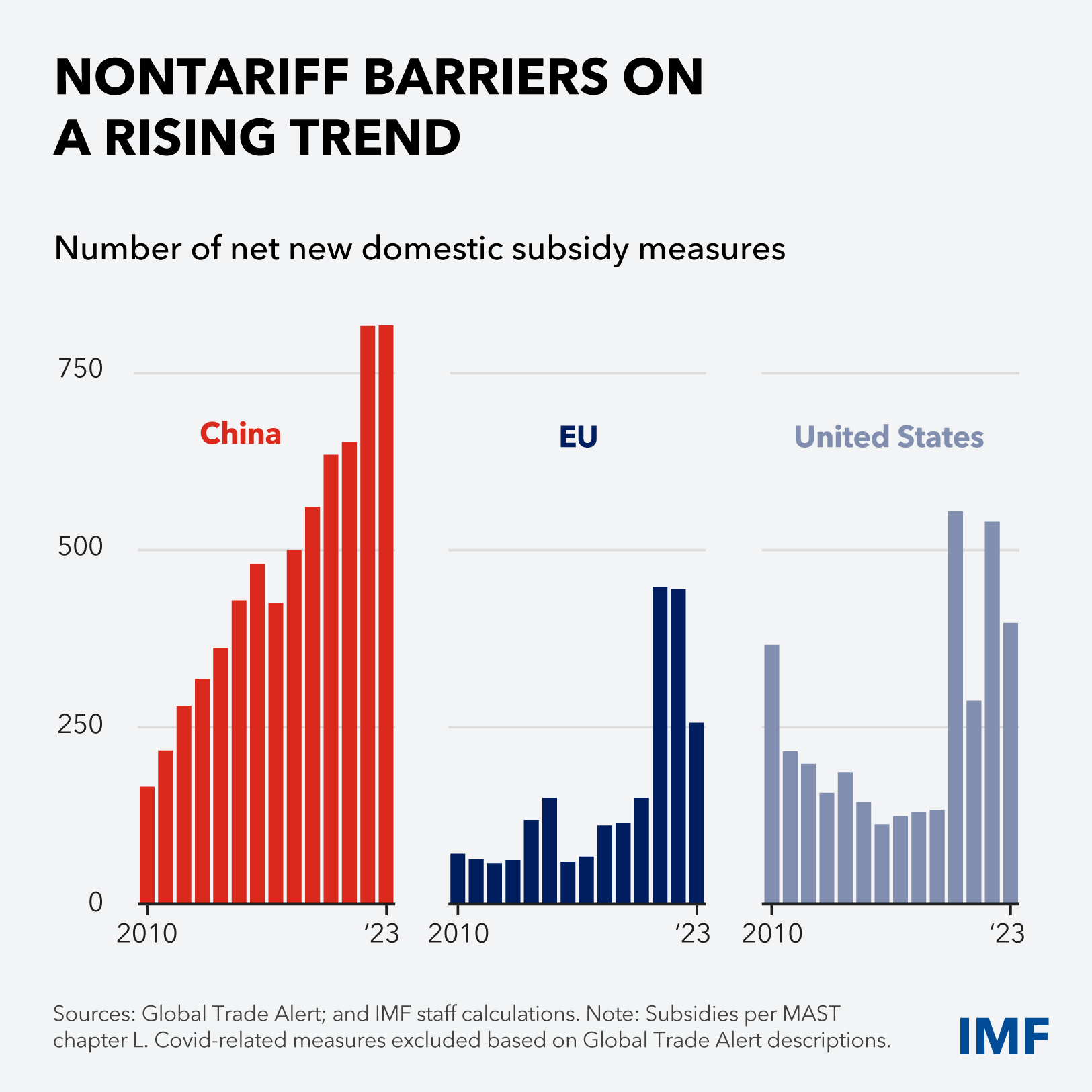

El segundo refleja un recuento del número —no del tamaño— de nuevos subsidios netos establecidos por las principales jurisdicciones (gráfico 4). Es una fotografía incompleta, pero nos muestra la dirección general: las barreras no arancelarias siguen una tendencia ascendente.

Este sentimiento de injusticia en algunos lugares alimenta cierto discurso: nosotros jugamos limpio, mientras que otros hacen trampas sin que se les castigue. Los desequilibrios comerciales avivan las tensiones comerciales.

Luego está la seguridad nacional. En un mundo multipolar, dónde se fabrican las cosas puede ser más importante que cuánto cuestan. La lógica de la seguridad nacional dicta que un amplio abanico de bienes estratégicos, desde los semiconductores hasta el acero, deben fabricarse en el país, y que esto es algo por lo que vale la pena pagar. La autosuficiencia vuelve a escena.

La suma de todas esas preocupaciones ha hecho que se desborde la olla, y nos ha dejado un mundo en el que la industria recibe más atención que el sector servicios; en el que los intereses nacionales priman sobre las cuestiones globales; y en el que unas medidas enérgicas desencadenan réplicas igual de firmes.

Respuesta breve: son considerables.

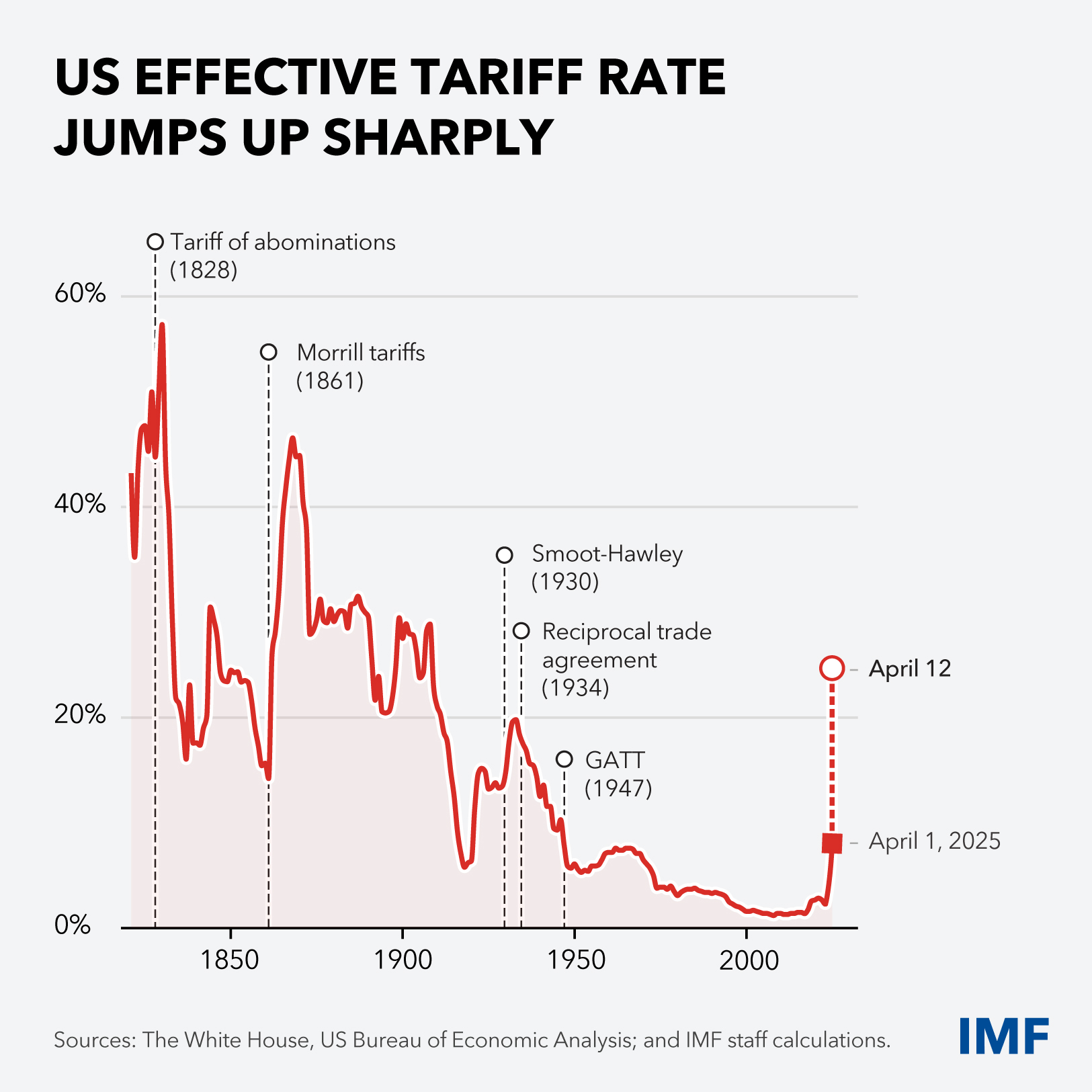

Empecemos por los aranceles. Teniendo en cuenta todos los incrementos recientes de los aranceles, las pausas, las escaladas y las exenciones, parece evidente que la tasa arancelaria efectiva de Estados Unidos se ha elevado hasta niveles que no se habían visto en varias generaciones (gráfico 5). Otros países han respondido.

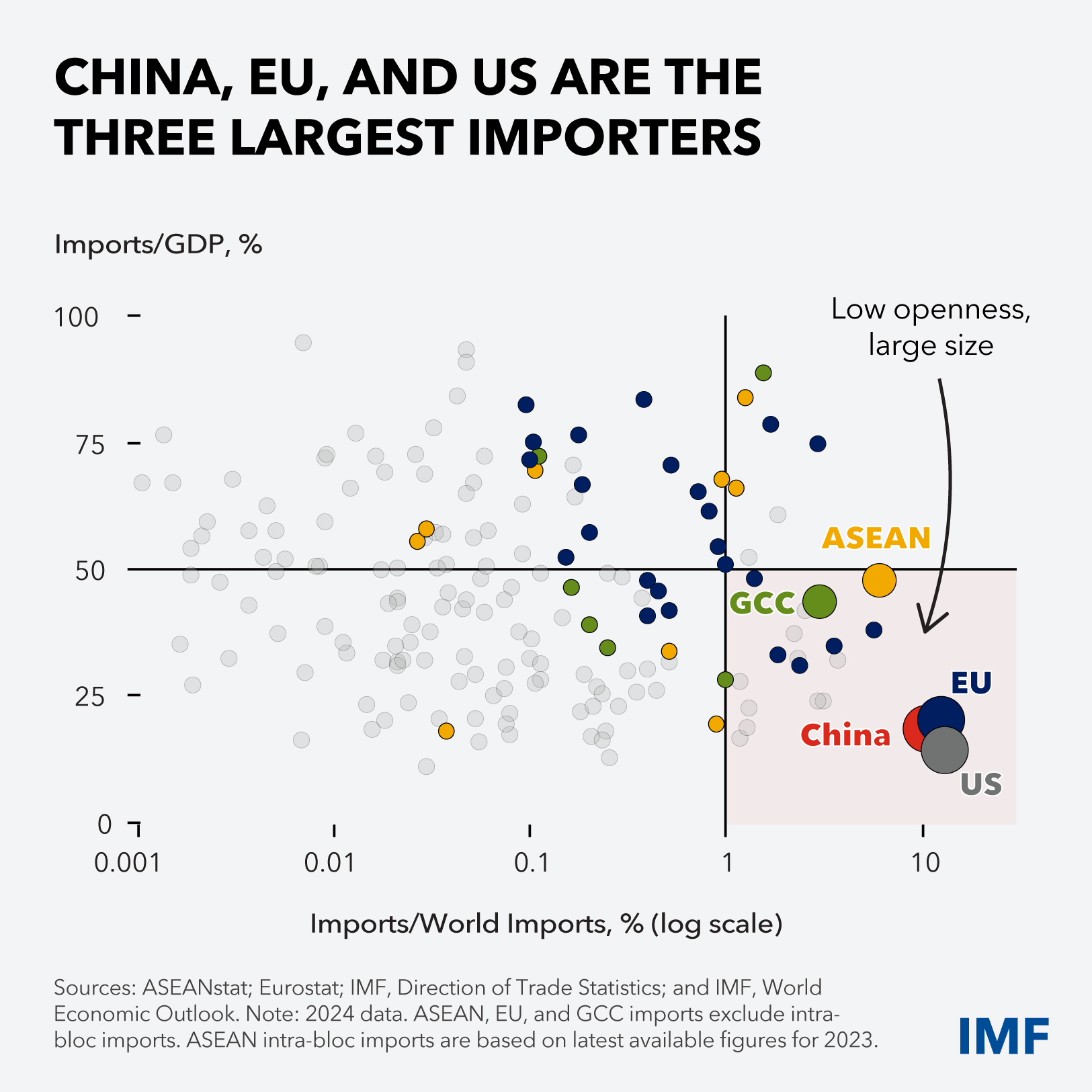

Y luego están los efectos secundarios transfronterizos. Cuando los gigantes se enfrentan, los países pequeños se ven atrapados en el fuego cruzado. China, la Unión Europea y Estados Unidos —a pesar de tener una razón importaciones/PIB relativamente baja— son los tres mayores importadores del mundo (gráfico 6). ¿Cuáles son las principales consecuencias? El tamaño importa: sus acciones afectan al resto del mundo.

Las economías avanzadas de menor tamaño y la mayoría de los mercados emergentes dependen más del comercio para crecer y, por lo tanto, están más expuestas, en particular al endurecimiento de las condiciones financieras. Los países de ingreso bajo afrontan el desafío añadido del desplome de los flujos de asistencia financiera que se ha producido cuando los países donantes han desplazado su atención hacia sus problemas internos.

¿Qué efectos tendrán estas tensiones? Permítanme que formule tres observaciones:

En definitiva, el comercio es como el agua: cuando los países erigen obstáculos mediante barreras arancelarias y no arancelarias, el flujo encuentra otros cauces. Ciertos sectores de algunos países quizás se vean inundados por importaciones baratas; otros podrían experimentar escasez. El comercio sigue adelante, pero las perturbaciones conllevan costos.

Cuantificaremos esos costos en nuestro próximo informe sobre las Perspectivas de la economía mundial, que se publicará a comienzos de la próxima semana. En el informe, nuestras nuevas proyecciones de crecimiento incluirán revisiones a la baja notables, pero no una recesión. También veremos revisiones al alza de las previsiones de inflación para algunos países.

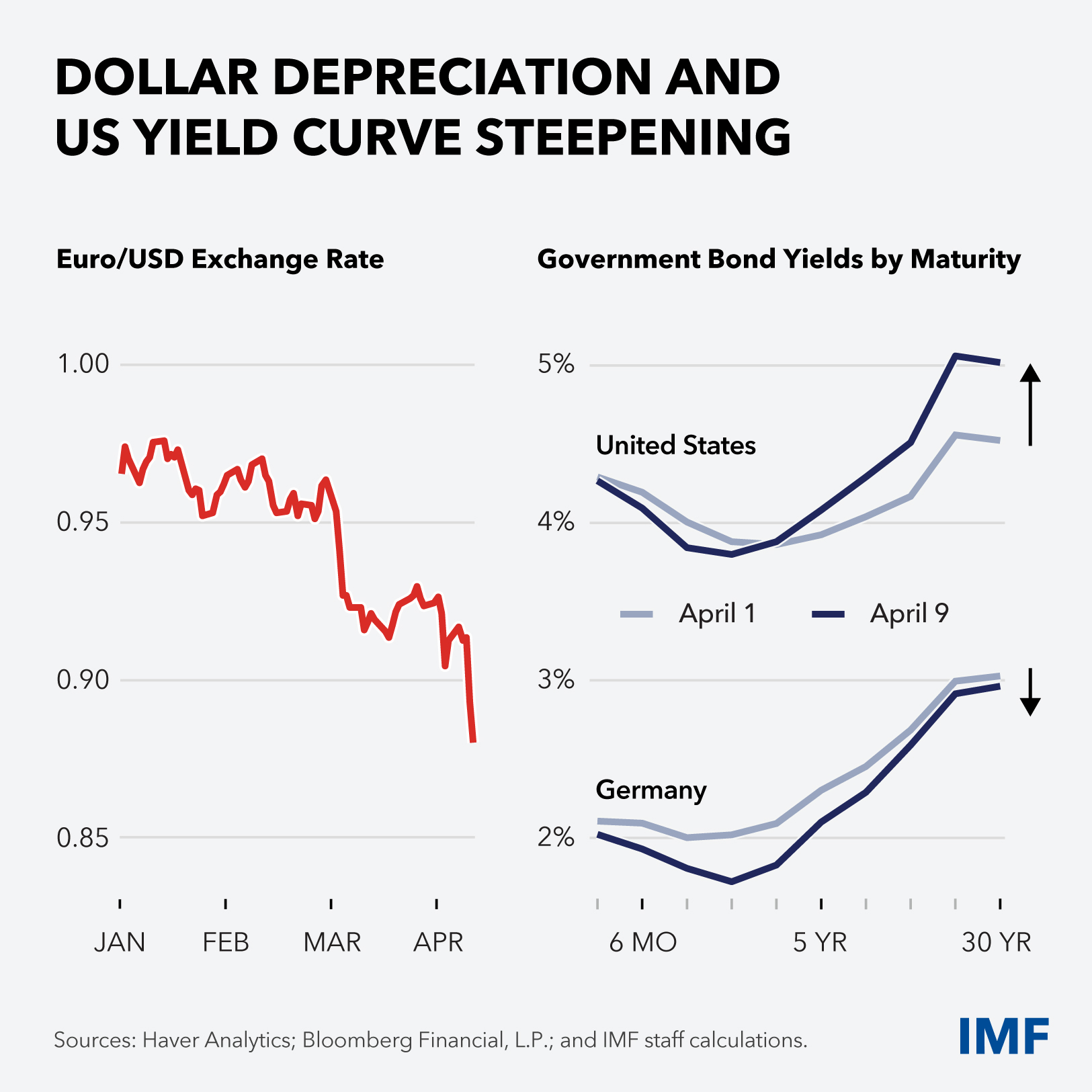

En todo caso, advertiremos que la incertidumbre prolongada agrava el riesgo de tensiones en los mercados financieros. A comienzos de este mes se registraron movimientos inusuales en algunos de los principales mercados de bonos y divisas. Aquí vemos como, pese a la fuerte incertidumbre, el dólar se depreció, y las curvas de rendimiento de los bonos del Tesoro estadounidense “sonrieron”, aunque no es el tipo de sonrisa que uno quiere ver (gráfico 7). Estos movimientos deben ser considerados como una advertencia. Todo el mundo sufre si las condiciones financieras se deterioran.

Por otro lado, en Perspectivas de la economía mundial, también mostraremos que unas medidas decididas de política para resolver controversias y restablecer los equilibrios pueden generar mejores resultados. Y de eso quiero hablar en la última parte de mi presentación.

Mucho, muchísimo.

En primer lugar, todos los países tienen que redoblar sus esfuerzos para poner orden de puertas adentro. En un mundo de mayor incertidumbre y shocks frecuentes, no hay margen para postergar las reformas que permiten apuntalar la estabilidad económica y financiera y elevar el potencial de crecimiento.

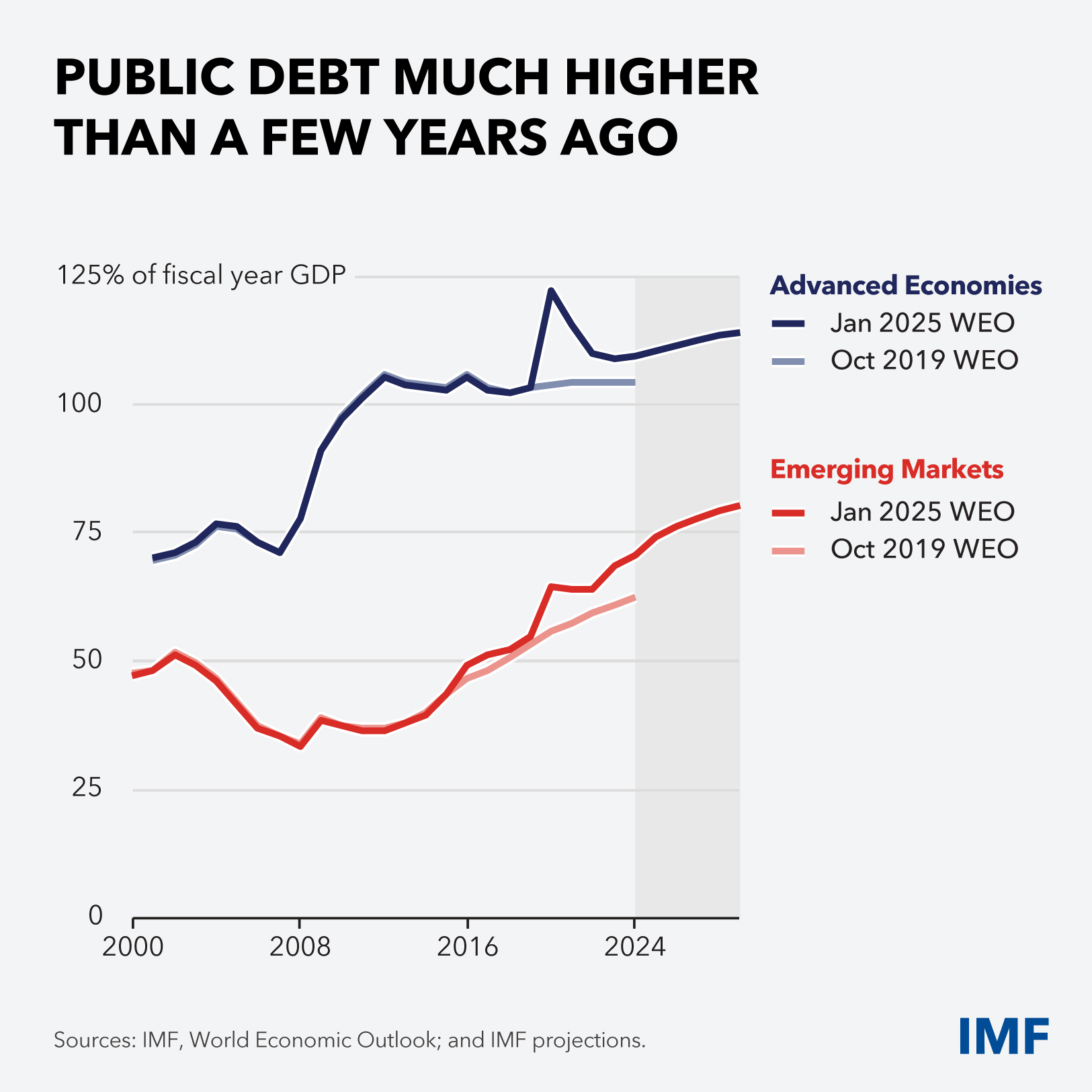

Las economías afrontan estos nuevos retos desde posiciones de partida más débiles, ya que la carga de la deuda pública es mucho mayor que hace apenas unos años (gráfico 8). Por lo tanto, la mayoría de los países deben tomar medidas fiscales firmes para recomponer el margen de maniobra para la aplicación de las políticas, con trayectorias graduales de ajuste que respeten los marcos fiscales. No obstante, es posible que algunos países sufran shocks que hagan necesario un nuevo apoyo fiscal; ese apoyo, en todo caso, debería ser focalizado y temporal.

Para proteger la estabilidad de precios, la política monetaria ha de seguir siendo ágil y creíble, y estar respaldada por un compromiso firme con la independencia de los bancos centrales. Estas entidades deben vigilar los datos muy de cerca, incluido el aumento de las expectativas de inflación en algunos casos.

En el ámbito de las finanzas, la regulación y supervisión rigurosas continúan siendo esenciales para velar por la seguridad de los bancos, y se deben vigilar y contener los crecientes riesgos provenientes de las entidades no bancarias.

Las economías de mercados emergentes deberían preservar la flexibilidad cambiaria para que sirva de amortiguador de los shocks. Las autoridades pueden recurrir al Marco Integrado de Políticas del FMI para determinar cómo y cuándo puede justificarse el uso de medidas temporales.

Las limitaciones presupuestarias más restrictivas obligarán a tomar decisiones difíciles en todas partes, pero sobre todo en los países de ingreso bajo. En esos países, la debilidad de los ingresos obligará a intensificar los esfuerzos para movilizar recursos internos, pero también hace que sea necesario el apoyo de los socios internacionales —tanto para mejorar la capacidad de ejecutar reformas como para lograr una asistencia financiera que es vital.

Los países con niveles insostenibles de deuda pública deberían actuar de manera proactiva para restablecer la sostenibilidad, en ciertos casos tomando la difícil decisión de buscar la reestructuración de la deuda. Me complace enormemente informarles que la Mesa Redonda Mundial sobre la Deuda Soberana publicará pronto un manual para las autoridades nacionales que se planteen reestructurar su deuda, con el fin de facilitar la adopción de decisiones.

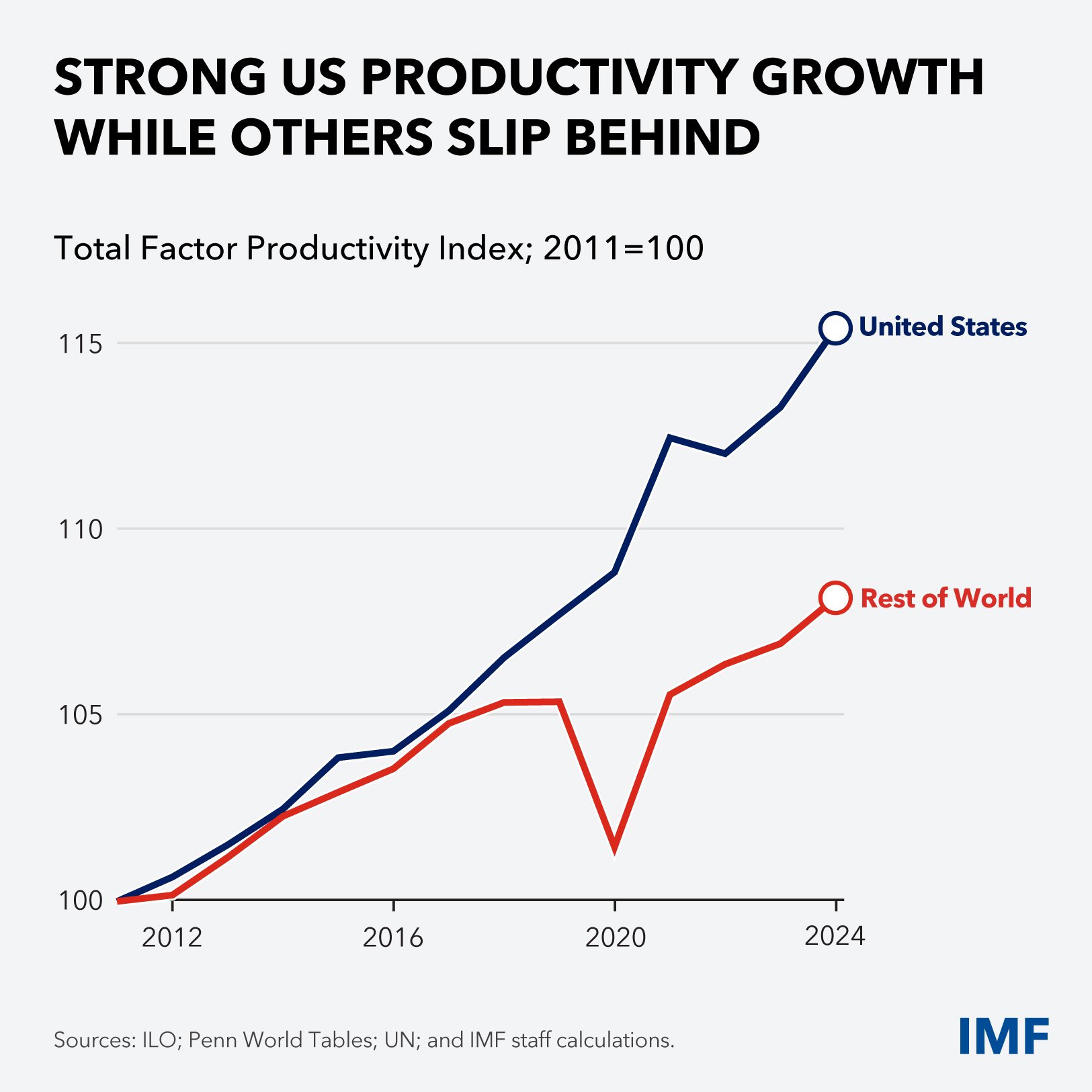

Las disyuntivas de las políticas pueden ser menos complicadas si se eleva el crecimiento potencial. Como ilustra este gráfico, la economía de Estados Unidos ha logrado un sólido aumento de la productividad, mientras que otros países se han rezagado (gráfico 9). ¿Cómo pueden acortar distancias? Mediante reformas de gran alcance en ámbitos como la banca, los mercados de capital, la política de competencia, los derechos de propiedad intelectual y la preparación para el uso de la inteligencia artificial, todos los cuales pueden contribuir a un mayor crecimiento. En muchos casos, el Estado puede y debe hacer mucho más para reducir los obstáculos a la empresa y la innovación privadas —es decir, eliminar perjuicios autoinfligidos.

El FMI ayudará a los países a gestionar el ajuste macroeconómico y a impulsar las reformas. En la actualidad, 48 países recurren a nuestros mecanismos de apoyo a la balanza de pagos, entre ellos Argentina, donde las sólidas reformas orientadas al mercado cuentan ahora con el respaldo de nuestro programa más reciente y de mayor envergadura.

Como segunda prioridad de suma importancia, los países deben enfocar una vez más su atención en los desequilibrios macroeconómicos internos y externos.

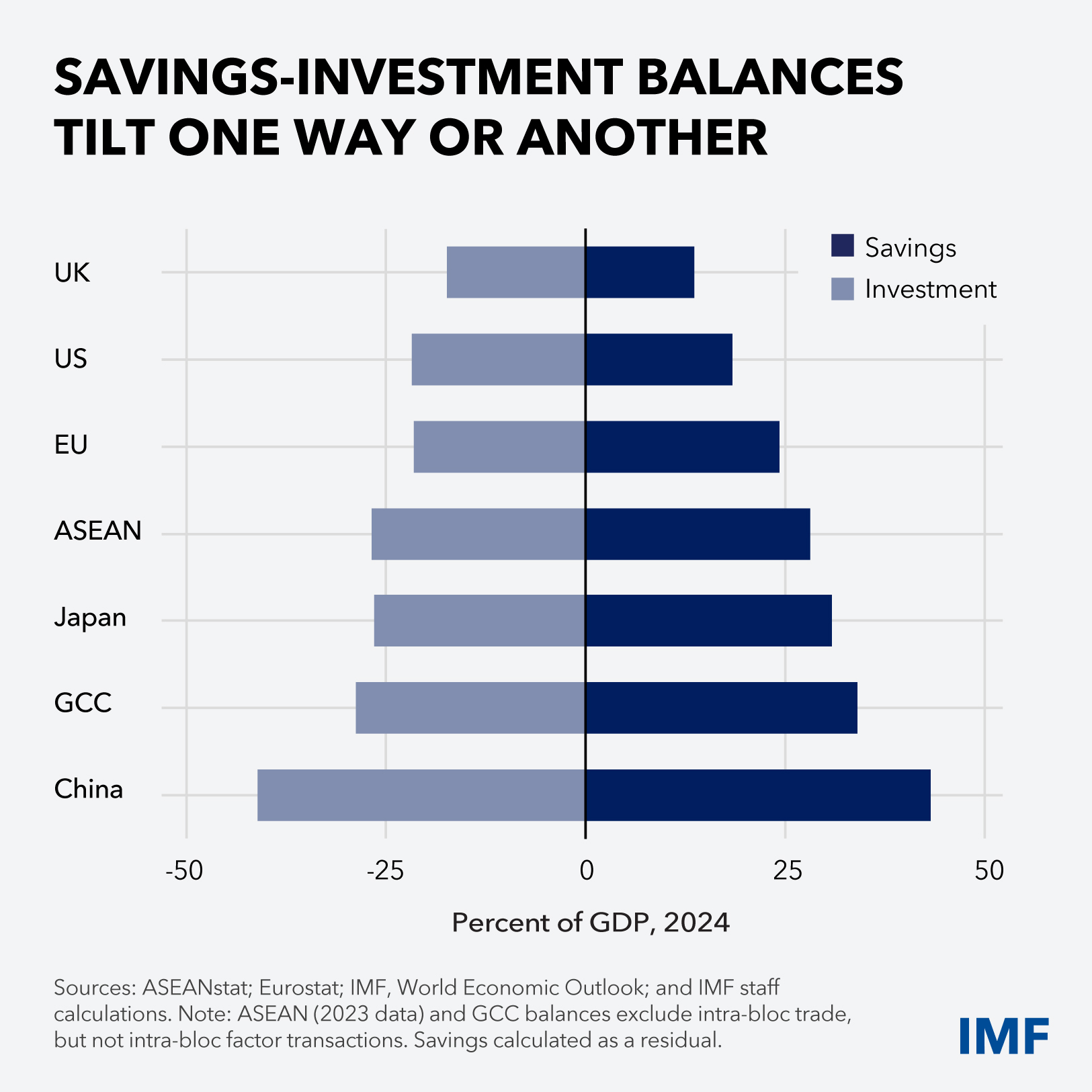

El equilibrio interno entre el ahorro y la inversión es fundamental, y puede inclinarse más de la cuenta hacia un lado o el otro. Aquí lo ilustramos con una muestra de grandes países y bloques, que presenta las tasas de ahorro e inversión como porcentaje del PIB (gráfico 10). Los factores detrás de los desequilibrios incluyen los hábitos de ahorro nacionales, las distorsiones causadas por las políticas, el grado de apertura del mercado de capital, los regímenes cambiarios y factores demográficos, entre otros. Las políticas fiscales, monetarias, cambiarias y estructurales son herramientas clave. Siempre que sea necesario buscar un reequilibrio, el trabajo empieza de puertas adentro.

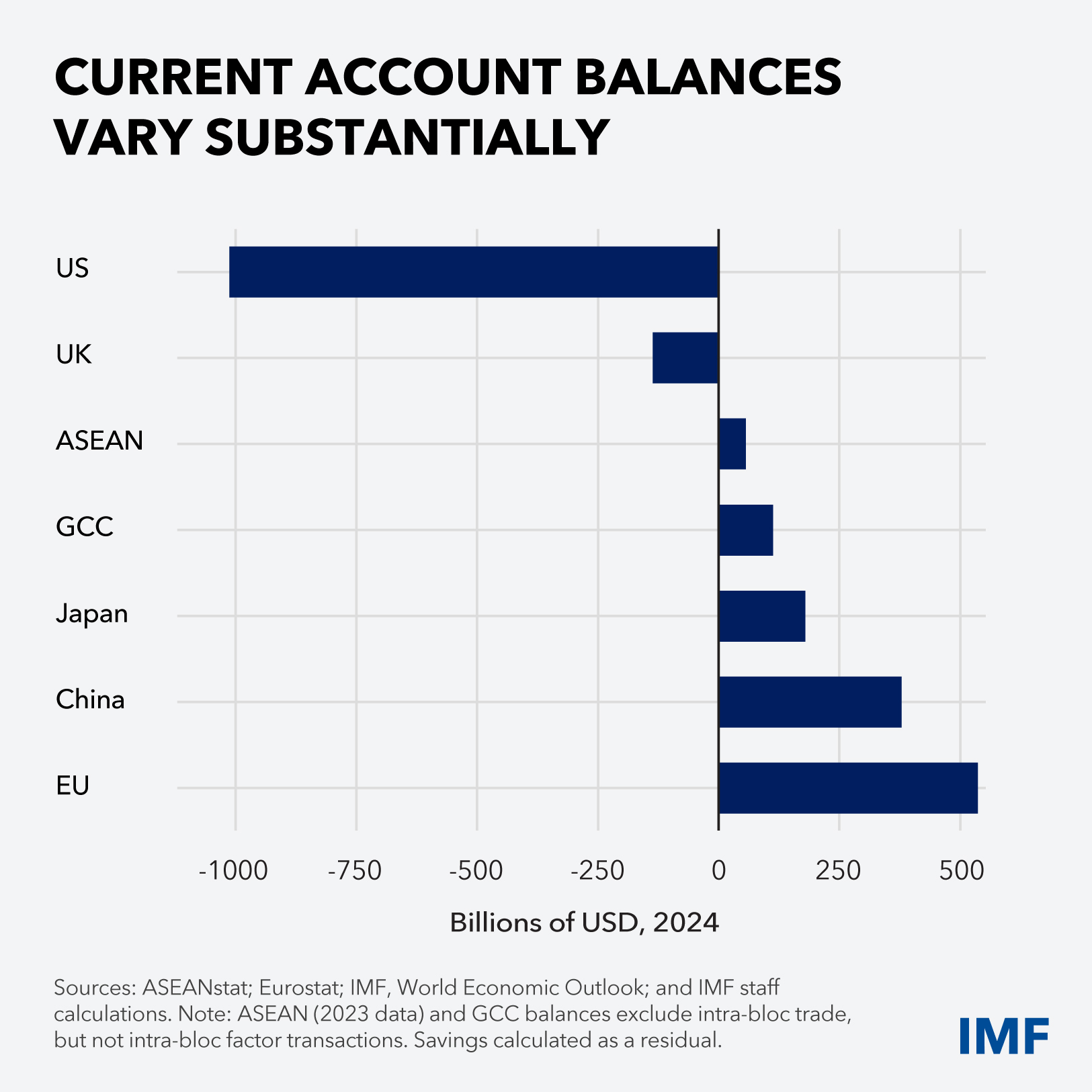

Por definición, los equilibrios internos también determinan los saldos en la cuenta corriente externa —que se muestran aquí en dólares— y por ende los flujos de capital (gráfico 11). Dicho de otro modo, el reequilibrio puede afianzar la estabilidad a escala interna, externa y mundial. Esto cae por su propio peso, dado el riesgo de interrupciones repentinas de los flujos de capital. Y también es cierto porque, como he señalado, los superávits y los déficits externos pueden sembrar las semillas de las tensiones comerciales.

En el FMI sabemos que reequilibrar es difícil. Los países con superávit en cuenta corriente no suelen tener prisa para realizar ajustes; son exportadores, no importadores, de capital. Por otro lado, los países con monedas de reserva —sobre todo Estados Unidos— disfrutan de la posibilidad poco común de mantener déficits en cuenta corriente elevados. Pero el resultado neto de los superávits y déficits sostenidos puede ser la acumulación de factores de vulnerabilidad.

Todos los países pueden aplicar políticas para mejorar el equilibrio interno y externo, respaldando la resiliencia y el bienestar colectivos.

Permítanme que ahora me centre en los tres mayores actores:

Las reformas y el reequilibrio nos competen a todos. Desde la Asociación de Naciones del Asia Sudoriental hasta el Consejo de Cooperación del Golfo, por todo el continente africano y en el resto del mundo, las autoridades están tomando medidas para reforzar sus economías, mejorar los vínculos regionales y reducir los superávits y los déficits. Respaldamos firmemente esos esfuerzos.

Por último, permítanme referirme a la tercera gran prioridad, que sin duda es la más apremiante: garantizar que pueda haber cooperación en un mundo multipolar.

En la política comercial, el objetivo debe ser lograr un acuerdo entre los mayores actores que preserve la apertura y establezca condiciones más equitativas —reanudar la tendencia mundial hacia tasas arancelarias más bajas y, al mismo tiempo, reducir las barreras no arancelarias y las distorsiones.

Necesitamos una economía mundial más resiliente, no una deriva hacia la división. Y, para facilitar la transición, las políticas deben conceder a los agentes económicos privados el tiempo necesario para adaptarse y cumplir los objetivos.

Un aspecto crucial es que la resiliencia exige que se preste atención a políticas que amortigüen los golpes que soportan quienes salen perjudicados. Las políticas distributivas representan un vínculo imprescindible entre las buenas decisiones económicas y las buenas decisiones políticas.

En resumen, estoy convencida de que nuestras Reuniones de Primavera de la semana que viene, en las que se darán cita 191 países miembros del FMI, ofrecerán un foro vital para el diálogo en un momento crucial. Todos los países, grandes y pequeños, pueden y deben contribuir a fortalecer la economía mundial en una era en que los shocks son más frecuentes y severos.

Para concluir, quisiera señalar que los retos traen consigo oportunidades. Si ponemos suficiente empeño, las cosas que no eran posibles pasan a serlo, las montañas que no se podían escalar se escalan y los intereses creados que eran inamovibles se superan. Con la cabeza fría, una visión clara y la voluntad firme, las épocas de cambio pueden ser épocas de renovación.

El secreto para aprovechar la oportunidad consiste en centrar toda la energía no en preservar lo viejo, sino en construir lo nuevo: una economía mundial mejor equilibrada y más resiliente.

Gracias.

© 2026 Fondo Monetario Internacional. Todos los derechos reservados.