Porte-conteneurs commercial arrivant au port de Walvis Bay (Namibie). La baisse de prix des produits de base et d’autres facteurs devraient ralentir la croissance en Afrique subsaharienne (iStock/dani3315).

Gérer la reprise économique en Afrique subsaharienne sur fond d’incertitude plus élevée

16 avril 2019

La reprise économique en Afrique subsaharienne devrait se poursuivre, mais en suivant deux trajectoires distinctes. La croissance globale devrait passer de 3 % en 2018 à 3,5 % en 2019 et se stabiliser légèrement en dessous de 4 % à moyen terme, note le FMI dans sa dernière édition des Perspectives économiques régionales pour l’Afrique subsaharienne.

Du fait de la baisse des budgets et de la détérioration de l’environnement extérieure, il devient plus difficile de trouver les moyens de répondre aux besoins d’investissement dans le capital humain et physique, et de créer suffisamment d’emplois pour absorber les 20 millions de nouveaux arrivants sur le marché du travail chaque année. « Pour résoudre ce problème, il est essentiel d’accumuler des ressources suffisantes, d’accroître la résilience aux chocs et de favoriser un environnement propice à une croissance durable, forte et inclusive », déclare Abebe Aemro Selassie, du département Afrique du FMI.

Les six graphiques ci-dessous illustrent bien la situation.

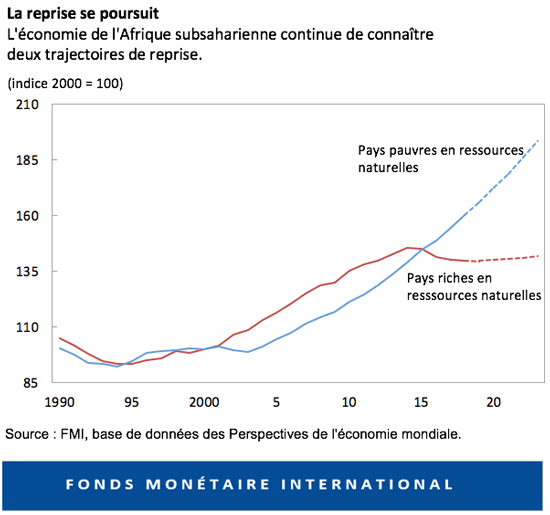

1. La reprise économique devrait se poursuivre, mais une dualité persiste

21 pays devraient maintenir une croissance d’au moins 5 % en 2019. Les autres pays, pour la plupart tributaires de ressources naturelles, y compris les plus grands de la région (Nigéria et Afrique du Sud), devraient enregistrer une croissance atone à court terme.

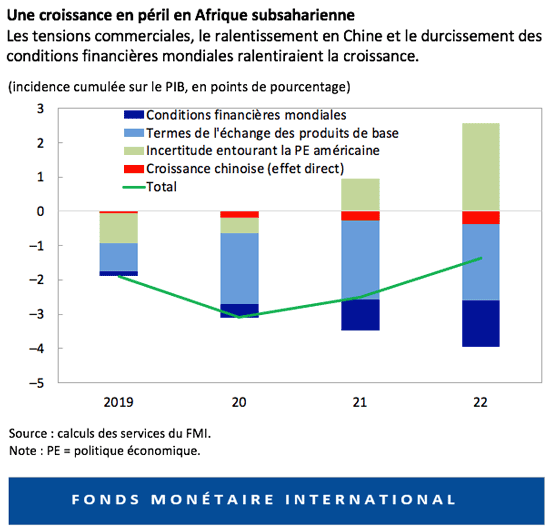

L’aggravation des tensions commerciales, conjuguée à une montée de l’incertitude entourant la politique commerciale américaine, à un ralentissement de la croissance en Chine, à une baisse des prix des produits de base et à un durcissement des conditions financières mondiales, pourrait ralentir la croissance subsaharienne de 2 points de pourcentage cette année. Les pays les plus touchés seraient ceux qui exportent des produits de base, ceux plus étroitement liés à la Chine et aux marchés mondiaux, et ceux présentant d’importants besoins de refinancement.

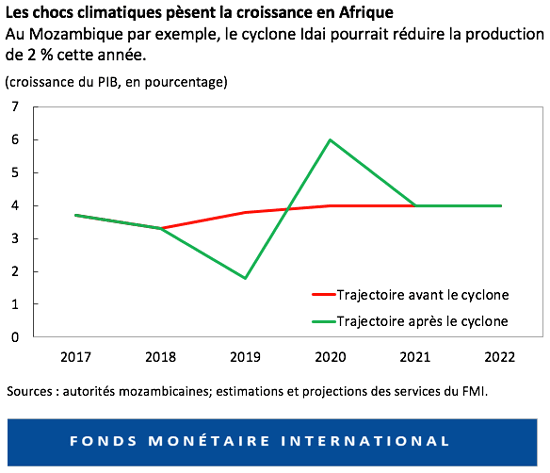

Le cyclone Idai, qui a frappé le Sud-Est de l’Afrique en mars 2019, touchant plus de 2,6 millions de personnes et ravageant des infrastructures physiques et des terres agricoles, illustre la vulnérabilité de la région aux catastrophes climatiques.

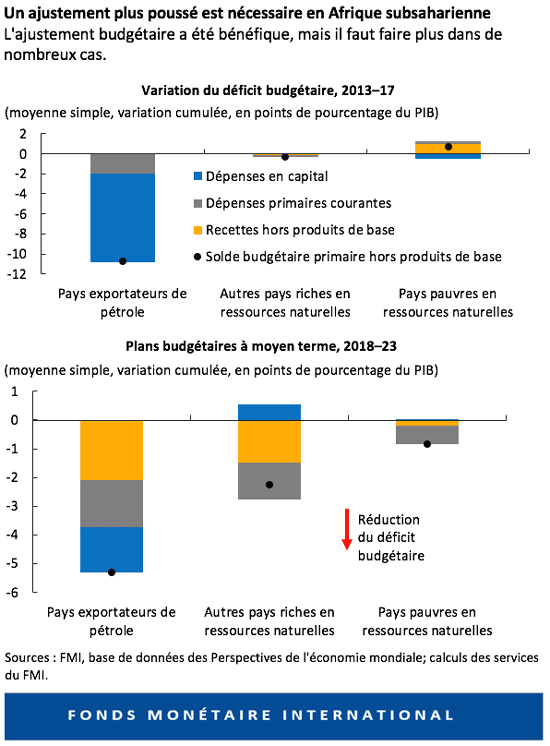

La réduction des ratios d’endettement actuels dans certains pays est le résultat de l’ajustement considérable déjà effectué dans les pays exportateurs de pétrole. Cela dit, la stabilisation ou la baisse des ratios d’endettement nécessite un ajustement plus poussé, conformément aux plans d’assainissement budgétaire en vigueur.

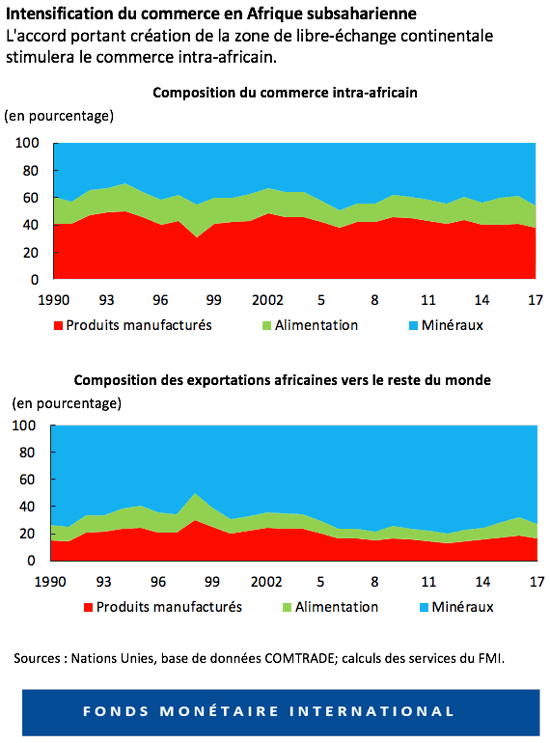

5. L’essor du commerce intrarégional : un important moteur de croissance

Une fois mis en œuvre, l’accord portant création de la zone de libre-échange continentale établira un marché de 1,2 milliard de personnes et d’un PIB cumulé de 2 500 milliards de dollars. Cet accord accroîtra considérablement les échanges au sein de l’Afrique, en particulier si des mesures sont prises pour lever les obstacles non tarifaires au commerce.

6. Les dépenses de sécurité dans les pays fragiles et l’aide humanitaire, notamment dans les pays d’accueil, sont sources de contraintes supplémentaires

Bien que l’incidence et l’intensité des conflits soient moindres ces dernières années par rapport aux années 90, la région reste touchée par des conflits qui s’accompagnent d’une diminution notable et persistante du PIB par habitant et qui ont des répercussions considérables sur les régions et les pays voisins.