La perturbation des échanges risque d’entraîner une baisse du niveau de vie mondial aussi importante que celle occasionnée par la COVID-19

L’année dernière, le 24 février, la Russie envahissait l’Ukraine. Au-delà des souffrances immédiates et de la crise humanitaire, les effets néfastes de la guerre se sont fait sentir sur l’ensemble de l’économie mondiale. En raison des interruptions de la production en Ukraine et des sanctions imposées par les pays occidentaux à la Russie, l’offre mondiale de produits de base clés s’est contractée. En quelques jours, les prix de l’énergie, des aliments et de certains minerais ont atteint des niveaux sans précédent.

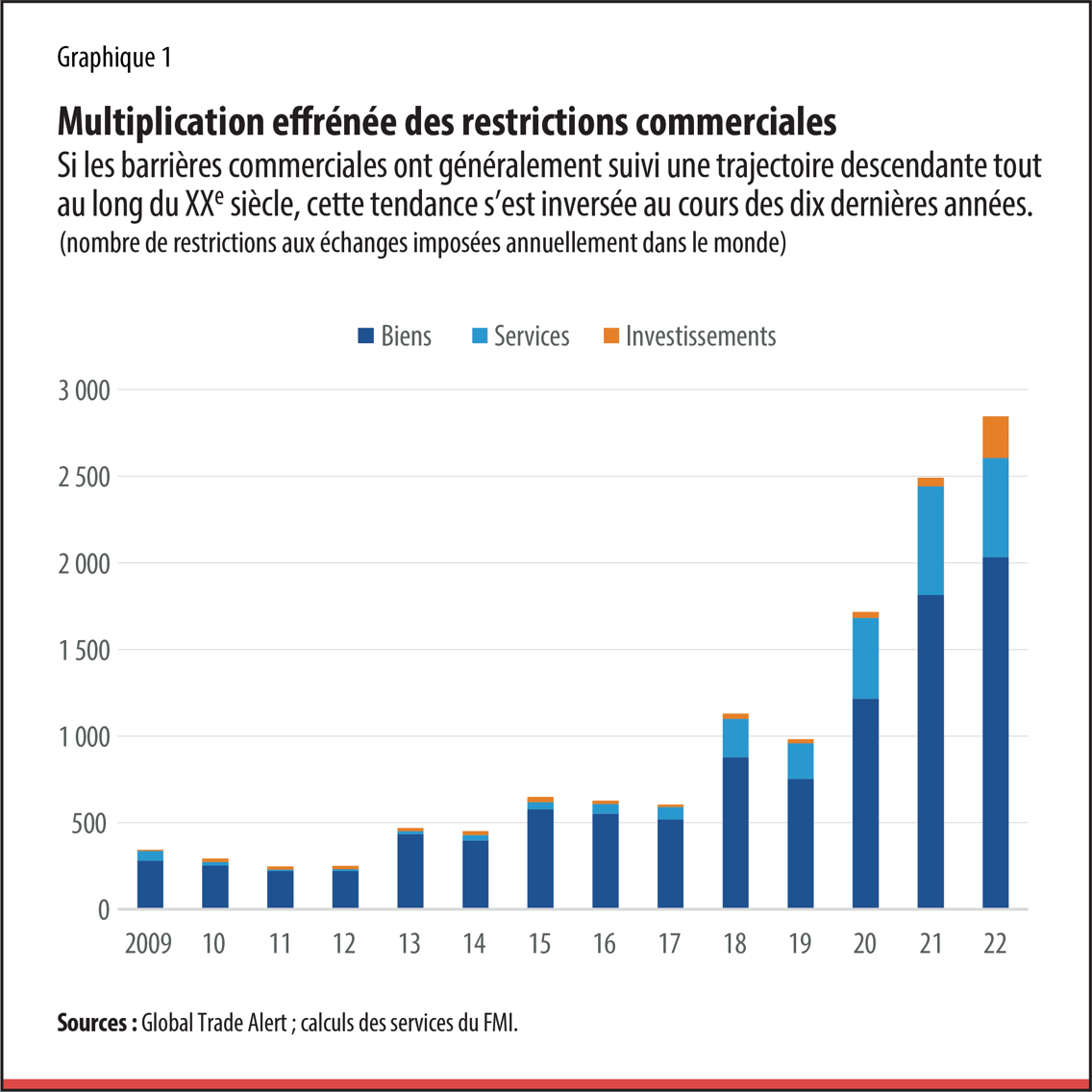

La perturbation des échanges mondiaux à la suite de l’invasion de l’Ukraine par la Russie ne constitue pas un phénomène isolé. Ces dernières années, l’imposition de restrictions commerciales dans des secteurs comme ceux des matières premières et des semi-conducteurs, jugés essentiels à la sécurité nationale et à la concurrence stratégique, a progressivement pris le pas sur l’intégration économique mondiale et les avantages qu’elle procure à tous. La décision du Royaume-Uni de quitter l’Union européenne en 2016 illustre cette tendance plus générale. Les deux plus grandes économies du monde, les États-Unis et la Chine, ont érigé une série d’obstacles au commerce bilatéral ces dernières années. De plus, durant la pandémie de COVID-19, bien des pays ont décidé de restreindre les exportations de produits médicaux et de denrées alimentaires. Si les barrières commerciales ont généralement suivi une trajectoire descendante tout au long du XXe siècle, cette tendance s’est inversée au cours des dix dernières années (graphique 1). Ces évolutions pourraient être les premiers signes d’une fragmentation géoéconomique plus globale, définie comme une inversion de l’intégration économique (dont le commerce international est un pilier) sous l’effet de choix de politique publique.

La multiplication des obstacles aux échanges depuis quelques est allée de pair avec un piétinement de l’intégration du commerce mondial. Au cours des 30 dernières années qui ont précédé la crise financière mondiale, les revenus mondiaux et le commerce international ont progressé simultanément. Cette intégration dans l’économie mondiale a contribué de façon décisive au développement de nombreux pays à faible revenu ou pays émergents, en leur donnant accès à des importations abordables, à de vastes marchés d’exportation et à des technologies étrangères.

Comment les barrières commerciales influent-elles sur le niveau de vie ? Examinons la situation de plus près pour répondre à cette question.

Imaginons un pays qui impose des droits d’importation sur les semi-conducteurs. D’abord, le droit de douane augmente immédiatement le prix payé par les consommateurs qui achètent des ordinateurs. Les entreprises de ce pays peuvent bien sûr essayer de mettre sur le marché des modèles concurrents ou d’accroître leur production. Cette solution s’avère toutefois coûteuse, notamment parce que les consommateurs ont déjà affiché au fil du temps leur préférence pour les puces étrangères à travers leurs décisions d’achat, qui s’expliquent par le niveau plus bas des prix ou par les caractéristiques des produits. Les consommateurs y perdent donc au change.

Ensuite, plaçons-nous du point de vue des travailleurs des pays qui fabriquaient des semi-conducteurs destinés à l’exportation. Leurs revenus ont tendance à diminuer, sous l’effet du rétrécissement de l’accès à leurs marchés d’exportation.

Enfin, examinons l’impact sur les prix d’autres biens et services qui recourent aux ordinateurs comme moyens de production. Dans le secteur des services professionnels, par exemple, les cabinets comptables devront désormais augmenter leurs tarifs pour compenser le renchérissement de leurs ordinateurs. Ces effets indirects qui se manifestent le long de chaînes d’approvisionnement complexes peuvent être importants et entraîner des répercussions sur les consommateurs d’autres pays aussi.

En somme, des barrières commerciales plus importantes tendent à porter un double coup aux ménages. En plus de conduire à une hausse des prix, elles ont tendance à réduire les revenus perçus par les ménages.

Dans ces conditions, quels sont les coûts potentiels de la fragmentation géoéconomique liée aux échanges ? Nous traitons plus en profondeur de cette question dans une étude récente.

Nous étudions différents scénarios illustratifs à l’aide d’un modèle quantitatif multipays du commerce international grâce auquel nous simulons l’impact de variations des obstacles aux échanges sur les prix, les flux commerciaux et les revenus. Vu l’importance des produits de base dans le commerce mondial et les restrictions récentes, et compte tenu du fait que ces produits proviennent d’un nombre relativement restreint de pays, nous établissons, pour alimenter le modèle, un ensemble de données permettant un examen nettement plus minutieux de leur commerce et de leur production.

Cet ensemble de données couvre 24 secteurs agrégés et 136 produits de base désagrégés sur un échantillon de145 pays, ce qui représente 99 % du PIB mondial. D’autres ensembles de données agrègent les produits de base, en considérant des produits aussi différents que l’or et le gaz naturel comme des substituts parfaits. Notre approche nous permet de tenir compte du fait que l’on ne peut substituer parfaitement différents produits et que la production de certains produits est souvent concentrée dans une poignée de pays. Ces deux éléments augmentent le coût des obstacles au commerce.

Il convient de noter que notre travail s’intéresse aux pertes de production liées à la fragmentation géoéconomique découlant des échanges. Il est probable que les pertes totales dues à la fragmentation soient encore plus importantes.

Nous examinons tout d’abord un scénario dans lequel la fragmentation du commerce se limite à la suppression de tous les échanges entre la Russie, d’une part, et les États-Unis et l’Union européenne, d’autre part, ainsi qu’à l’élimination du commerce dans les secteurs de haute technologie entre la Chine et les États-Unis ainsi que l’Union européenne. Ce scénario revient à étendre les sanctions en vigueur contre la Russie à l’ensemble des échanges de biens et de services, et à cibler non seulement les puces à semi-conducteurs, mais également l’ensemble des produits de haute technologie.

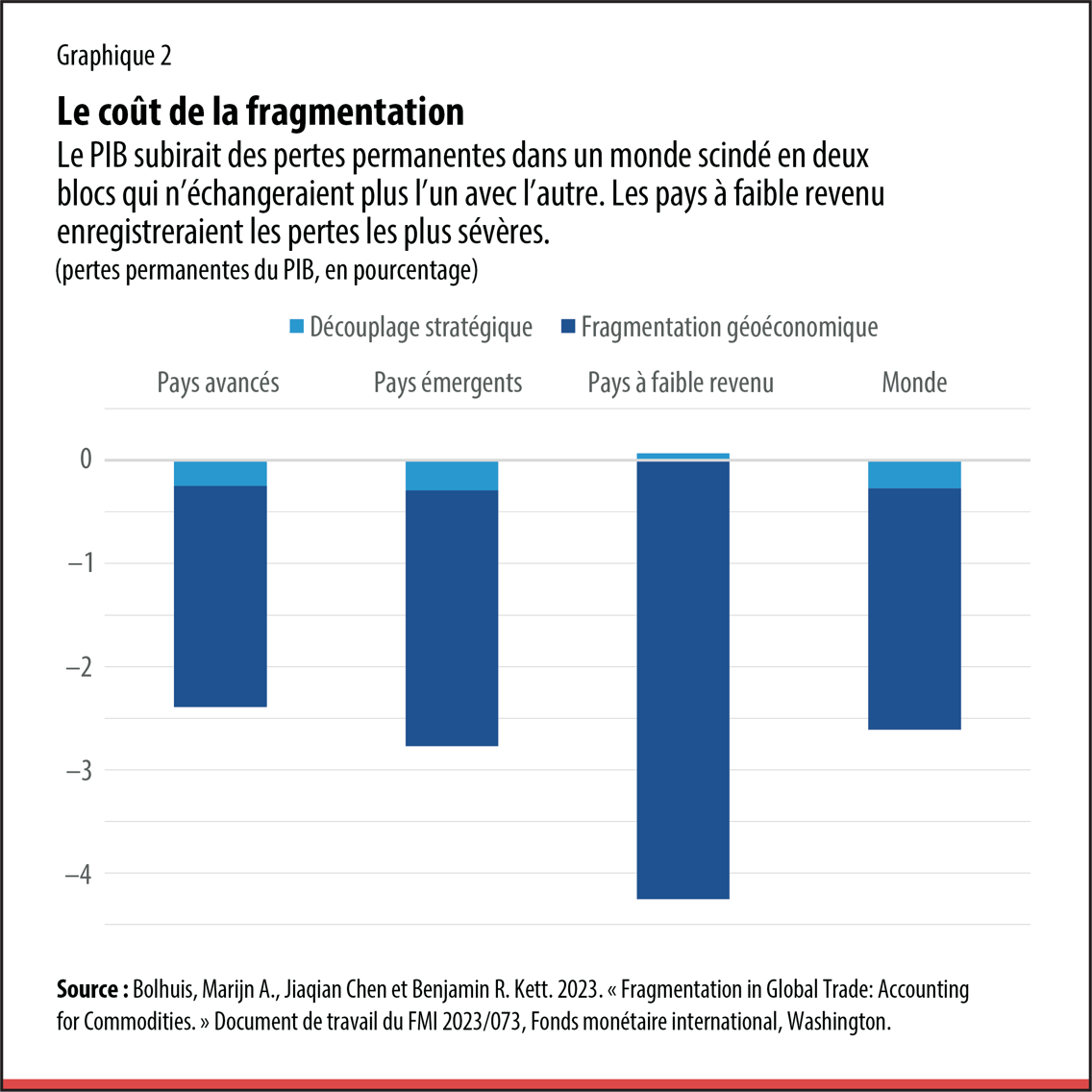

Ce découplage stratégique conduirait à des pertes permanentes de 0,3 % du PIB mondial, soit à peu près l’équivalent de la production annuelle de la Norvège (graphique 2). Cette incidence négative à l’échelle planétaire cache une certaine hétérogénéité. De fait, tant que le reste du monde poursuivra librement ses échanges avec la Russie, la Chine, les États-Unis et l’Union européenne, certains pays pourraient même engranger de légères plus-values. Les exportateurs de produits de base, par exemple, qui peuvent à terme remplacer la Russie comme fournisseur clé, verraient leurs revenus augmenter. Certains pays d’Asie tireraient profit de la délocalisation des chaînes d’approvisionnement en semi-conducteurs au détriment de la Chine.

Nous examinons par ailleurs un scénario plus radical, celui de la fragmentation géoéconomique, dans lequel tous les pays sont contraints de choisir entre le bloc États-Unis–Union européenne et le bloc Chine–Russie, les échanges étant inexistants entre ces deux blocs. Dans ce scénario illustratif, les pays sont regroupés en fonction de l’importance de leurs échanges avec les États-Unis ou la Chine.

Dans ce cas, les pertes de production au niveau mondial seraient considérables, s’élevant à 2,3 % du PIB mondial, ce qui correspond à la taille de l’économie française (graphique 2).

Les pertes permanentes subies par les pays avancés et les pays émergents seraient de l’ordre de 2 à 3 %.

Quant aux pays à faible revenu, ils subiraient de fortes pressions et perdraient plus de 4 % de leur PIB. Ces pertes accroîtraient les risques de crise de la dette et accentueraient l’instabilité sociale et l’insécurité alimentaire. Dans l’ensemble, ce sont les pays les plus pauvres qui pâtiraient le plus de la fragmentation géoéconomique, car ils sont lourdement tributaires des importations et des exportations de produits clés, notamment les produits de base, pour lesquels il est plus coûteux de trouver de nouveaux fournisseurs.

Quelle est l’ampleur de ces pertes par rapport à des événements passés ? À titre de comparaison, les pertes de PIB mondial correspondraient à peu près aux pertes de production dues à la COVID en 2020. Il s’agirait toutefois de pertes permanentes.

La gravité de la situation ne serait pas uniquement fonction de l’étendue des restrictions commerciales et de la répartition des pays en blocs. Le processus d’ajustement lui-même peut s’avérer difficile. Si la fragmentation se produit rapidement, l’adaptation des chaînes d’approvisionnement sera très coûteuse. Il s’ensuivra aussi des pertes plus importantes de PIB mondial, pouvant aller jusqu’à 7 % si les coûts d’ajustement sont particulièrement élevés.

Que faire pour éviter les pires pertes liées à une fragmentation à outrance, en ce qui concerne notamment les économies les plus vulnérables ? Une note de discussion des services du FMI publiée récemment décrit les modalités possibles d’une coopération internationale qui pourrait contribuer à limiter le risque de fragmentation des échanges lorsque les tensions géopolitiques sont vives et le préjudice qui en découlerait.

Pour éviter la prolifération de barrières commerciales unilatérales, il conviendrait de renforcer l’Organisation mondiale du commerce, notamment son mécanisme de règlement des différends. Les initiatives multilatérales devraient mettre l’accent sur des réformes ayant un impact important dans les secteurs où les préférences économiques des pays sont globalement en harmonie.

Cependant, dans le contexte actuel, il n’est pas toujours possible de réaliser des avancées sur la base d’un consensus multilatéral. Dans les domaines où les préférences ne sont pas en phase, une piste consisterait à approfondir l’intégration au moyen d’accords commerciaux régionaux, tout en adoptant une attitude d’ouverture et de non-discrimination à l’égard des autres pays.

Les pays à faible revenu, qui sont les plus vulnérables face aux effets négatifs sur la croissance d’une fragmentation incontrôlée, ne doivent pas être pris entre deux feux. Si des pays adoptent des mesures unilatérales, il sera nécessaire de mettre en place des garde-fous fiables pour protéger les groupes vulnérables et atténuer les effets de contagion au niveau mondial. Parmi ces garde-fous pourraient figurer, par exemple, des couloirs de sécurité pour l’acheminement de denrées alimentaires et de médicaments, ainsi que des consultations multilatérales visant à évaluer l’incidence économique des mesures unilatérales et à cerner leurs conséquences imprévues.

La tendance à la fragmentation géoéconomique constitue un défi de taille qui aura de profondes répercussions économiques pour les pays du monde entier. Mais, en renforçant et en modernisant le système commercial mondial, nous pouvons surmonter ces difficultés et préserver les avantages considérables de l’intégration économique.

MARIJN A. BOLHUIS est économiste au département de la stratégie, des politiques et de l'évaluation du FMI.

JIAQIAN CHEN est chef de division adjoint au département des études du FMI.

BENJAMIN KETT est économiste au département de la stratégie, des politiques et de l'évaluation du FMI.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.