Les prix du pétrole se sont envolés après l’éclatement du récent conflit au Moyen-Orient, ravivant des souvenirs des années 70. La fermeture de facto du détroit d’Ormuz, par lequel transite environ un quart du commerce maritime de pétrole, constitue un choc d’offre mondial de grande envergure. L’ampleur du préjudice dépendra en grande partie de la durée des perturbations engendrées. Les marchés pétroliers étaient bien approvisionnés au début de cette période, les prélèvements sur les stocks stratégiques ont permis d’augmenter l’offre et le dynamisme des marchés financiers a aidé à éviter un resserrement plus général des conditions financières.

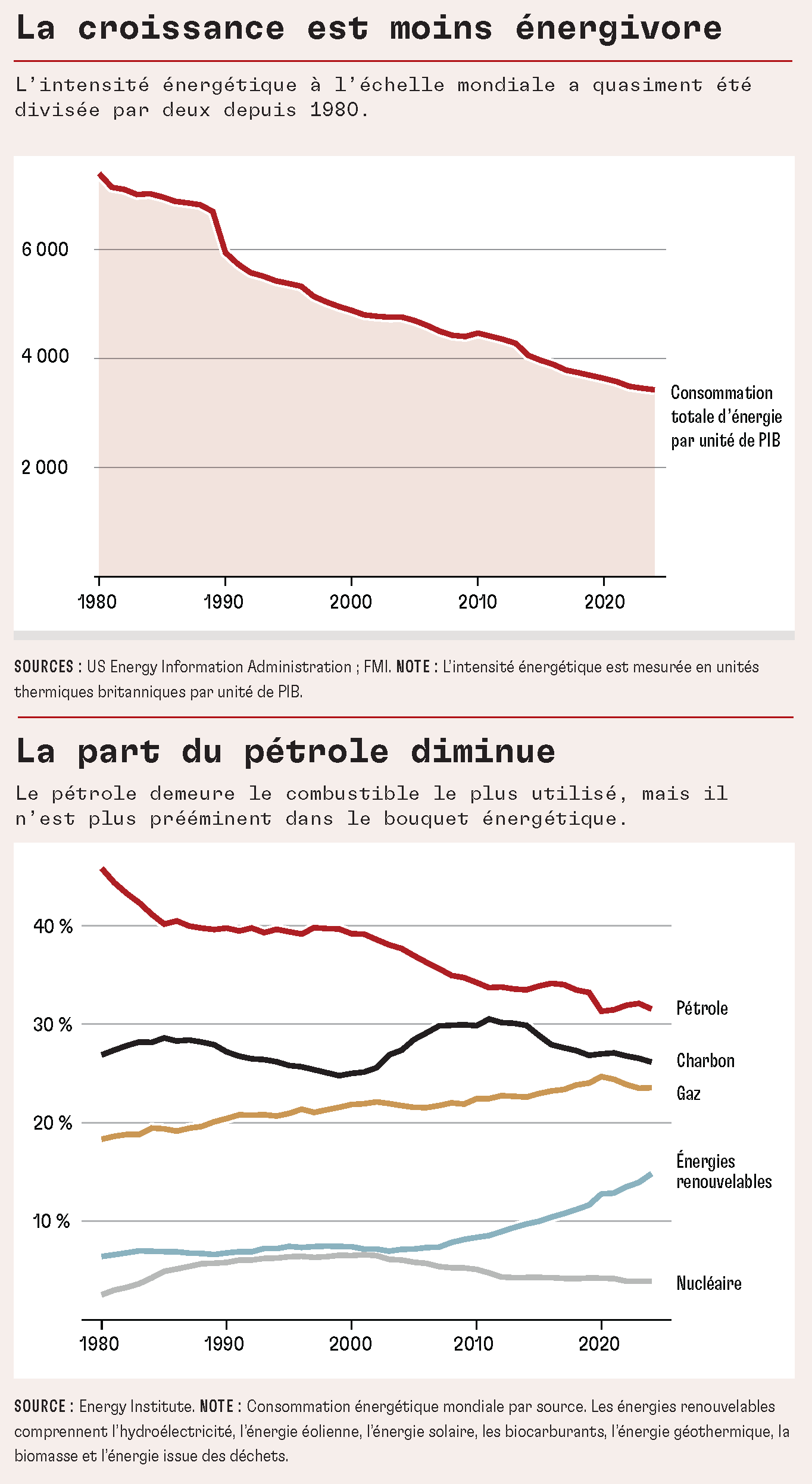

Outre ces amortisseurs immédiats, deux facteurs structurels ont aussi atténué le choc. Premièrement, l’économie mondiale est bien plus économe en énergie qu’il y a 50 ans. Chaque dollar de production nécessite aujourd’hui à peu près deux fois moins d’énergie qu’en 1980. Deuxièmement, le système énergétique est plus diversifié. La part du pétrole dans le bouquet énergétique est passée d’environ la moitié en 1973 à moins d’un tiers aujourd’hui. Le pétrole reste le combustible le plus utilisé dans le monde, mais il n’est plus prééminent.

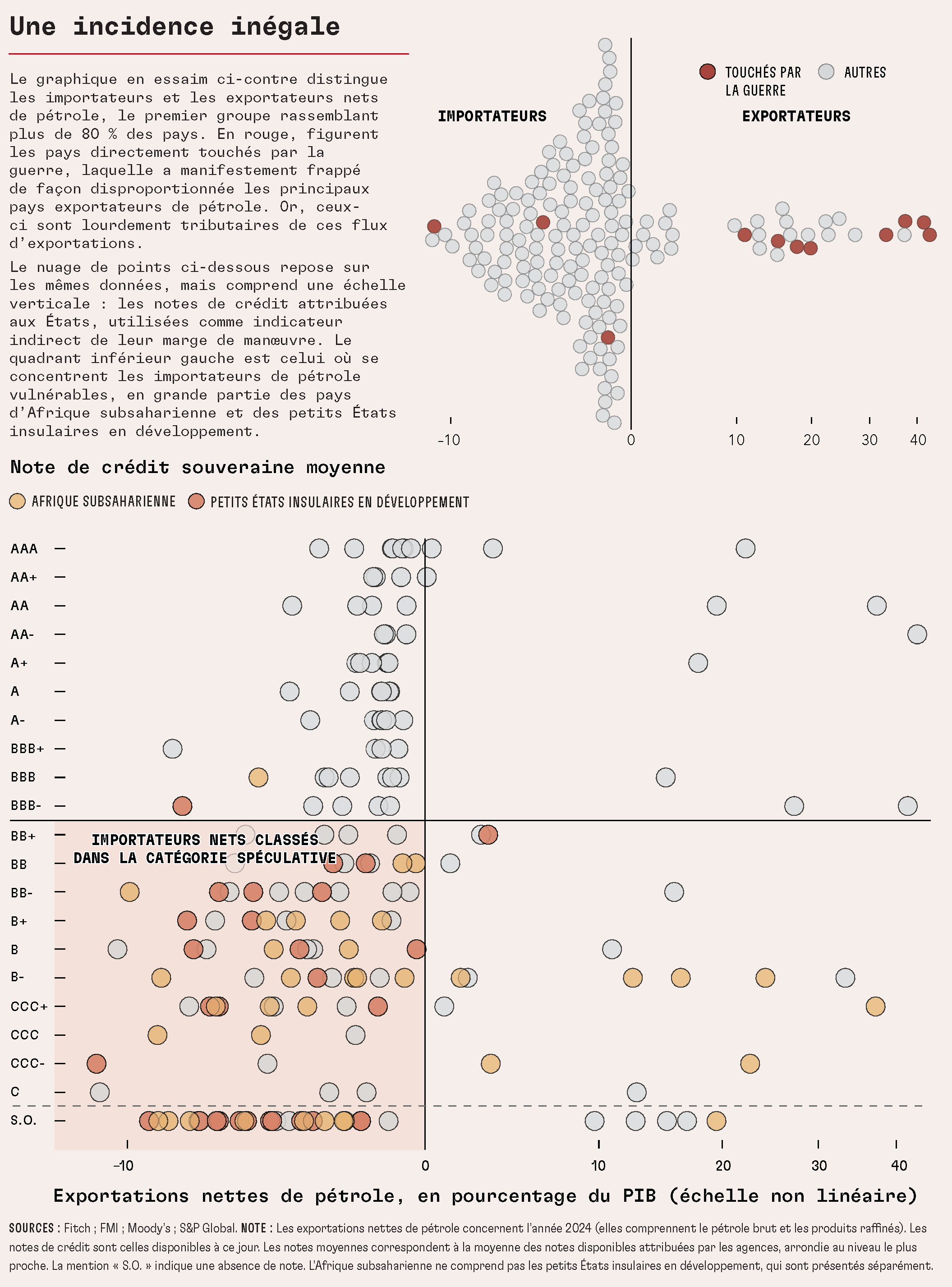

Toutefois, ces amortisseurs n’offrent pas la même protection à tous les pays. In fine, la gravité du choc au niveau national est fonction de deux variables : le volume des importations de pétrole du pays et la marge de manœuvre dont disposent les pouvoirs publics pour riposter. Plus de 80 % des pays sont des importateurs nets de pétrole et, lorsqu’a commencé cet épisode, les plus vulnérables avaient un espace budgétaire limité pour atténuer les effets des perturbations sur les ménages et les entreprises. C’est pourquoi un même choc mondial peut prendre des proportions bien plus importantes au niveau national, si la dépendance vis-à-vis des importations est forte et la marge de manœuvre est mince.

Cet article est basé sur un discours prononcé le 9 avril 2026 par Kristalina Georgieva, Directrice générale du FMI.