Como explicar o forte crescimento do crédito no Brasil apesar dos juros altos

9 de outubro de 2025

O aumento da renda e a expansão das FinTech impulsionaram o crescimento do crédito, mesmo diante da eficácia da política monetária

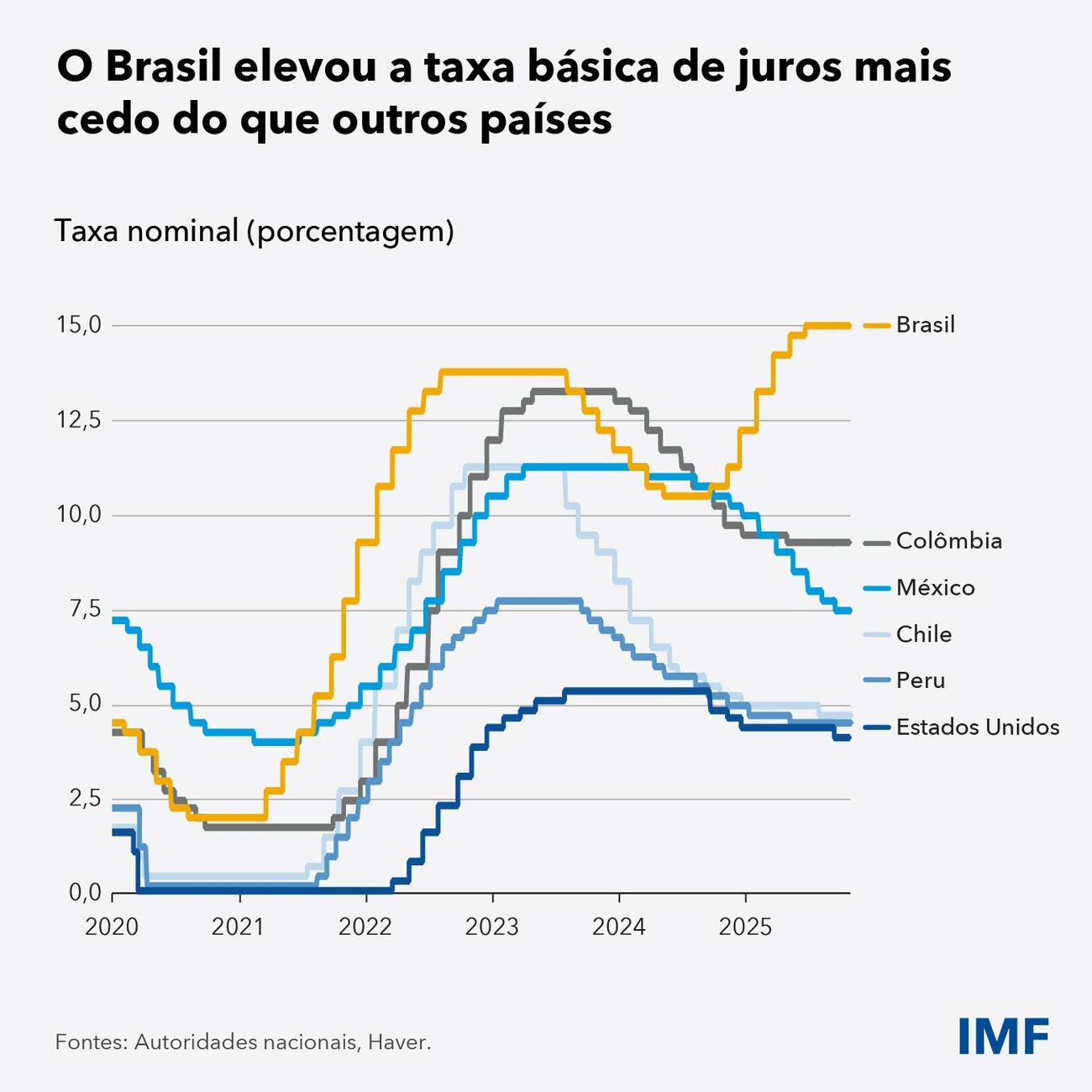

Atualmente em 15%, a taxa básica de juros no Brasil, conhecida como taxa Selic, é uma das mais altas entre as grandes economias. Mesmo assim, em 2024, o crédito bancário cresceu 11,5% e a emissão de títulos privados subiu 30%.

Essa expansão do crédito em meio a juros altos beneficiou muitas pessoas, famílias e empresas, mas também levantou dúvidas sobre a eficácia da própria política monetária. Em outras palavras, por que os esforços do banco central para desaquecer a economia, tornando financiamentos mais caros, parecem não estar funcionando?

Nossa análise, no contexto da mais recente revisão anual da economia do Brasil (a chamada consulta do Artigo IV), mostra que as preocupações têm sido em grande parte injustificadas e que a transmissão da política monetária para a economia real continua a funcionar. Na verdade, dados recentes indicam que o crescimento do crédito está começando a desacelerar.

Mas então o que aconteceu? Mesmo com a política monetária cumprindo sua função principal, percebemos dois outros fatores que vêm tendo um papel importante: o forte crescimento da renda e o sucesso do país em ampliar a inclusão financeira. Esses fatores impulsionaram tanto a demanda como a oferta de crédito.

O compromisso do banco central

O Banco Central do Brasil foi o primeiro de uma economia importante a elevar os juros durante a pandemia. Após um período de flexibilização, deu início a um novo ciclo de aperto em setembro de 2024. Essas decisões foram adequadas e orientadas pela necessidade de baixar a inflação e as expectativas de inflação para a meta de 3%.

A taxa de inflação de 12 meses do país chegou a 5,1% em agosto, um ligeiro recuo em relação ao mês anterior, mas ainda bem acima da meta para este ano. As expectativas de inflação para 18 meses também devem permanecer acima da meta. Isso explica o aumento da taxa básica desde a pandemia, seguindo os princípios do regime de metas de inflação.

Qual é o grau de eficácia da transmissão da política monetária?

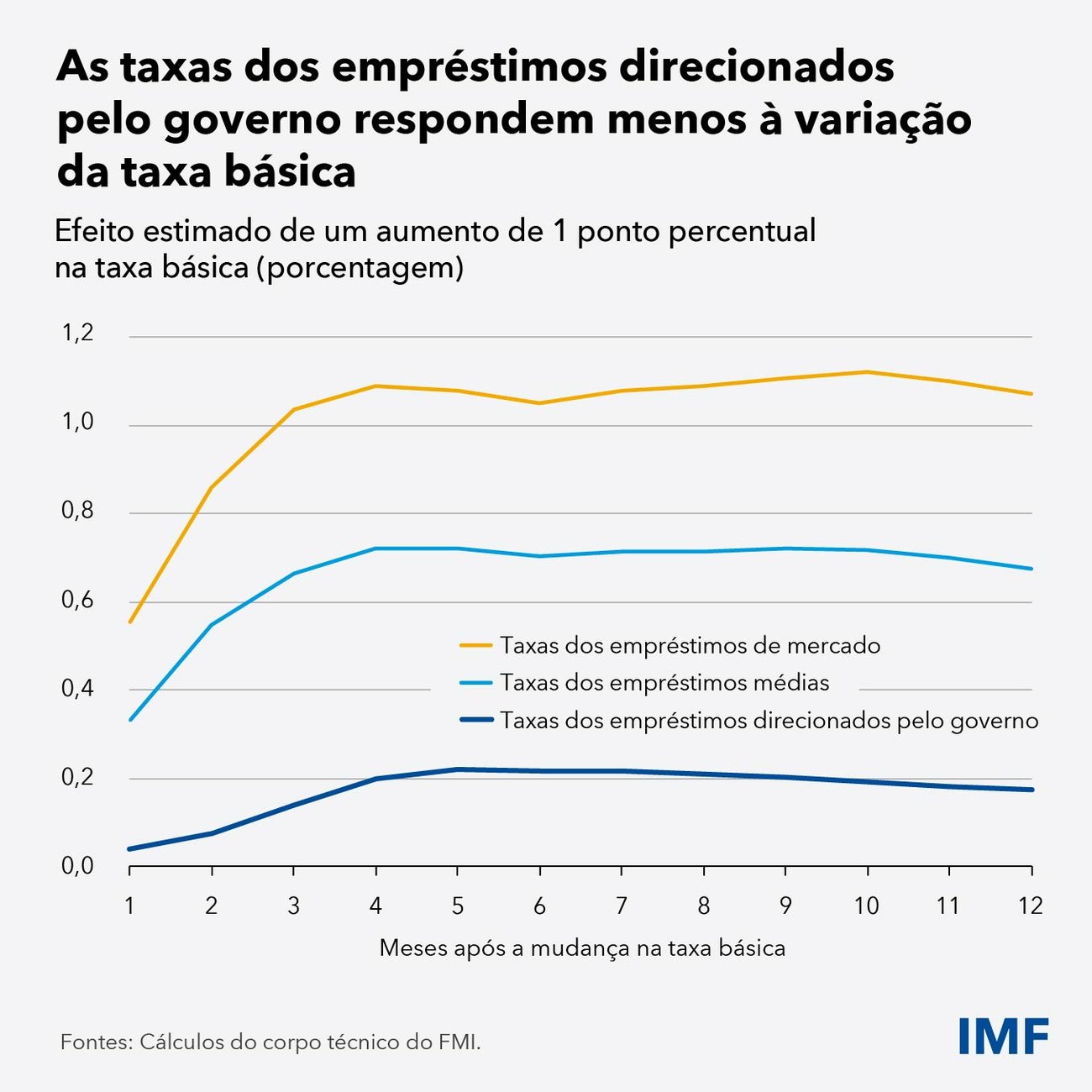

Para avaliar a eficácia do aperto da política monetária no Brasil, nosso relatório estima de que forma a variação da taxa básica de juros do Banco Central impacta as taxas de empréstimos bancários pagas por famílias e empresas.

Verificamos que um aumento de 1 ponto percentual na taxa básica eleva as taxas de empréstimo em cerca de 0,7 ponto percentual após quatro meses. Para que as taxas médias de empréstimo na economia aumentem um ponto percentual, a taxa básica precisa subir cerca de 1,4 ponto percentual, pois cerca de 40% do crédito total é composto por empréstimos direcionados pelo governo, menos sensíveis à variação da Selic.

A análise também sugere que, desde 2020, as taxas de juros para empresas se tornaram mais sensíveis à variação da Selic. Isso pode ser resultado, em parte, da reforma do BNDES, em 2018, que alinhou suas próprias taxas com as taxas de juros de longo prazo do mercado. A análise dos bancos mostra que o crédito empresarial se ajusta mais rapidamente do que o crédito ao consumidor, provavelmente devido às margens mais apertadas e à maior experiência dos tomadores. Já os empréstimos consignados são menos sensíveis devido a limites aplicados às taxas.

O que impulsionou o crescimento do crédito

Embora a política monetária no Brasil esteja funcionando, o crescimento do crédito tem sido forte nos últimos anos. Isso se deveu tanto a fatores cíclicos como a mudanças estruturais. Do lado cíclico, a economia brasileira cresceu mais rápido do que o previsto, com o baixo desemprego e o aumento da renda alimentando uma maior demanda por crédito.

Além disso, o Brasil vem fazendo mudanças estruturais significativas que aumentaram a inclusão financeira e a disponibilidade de crédito.

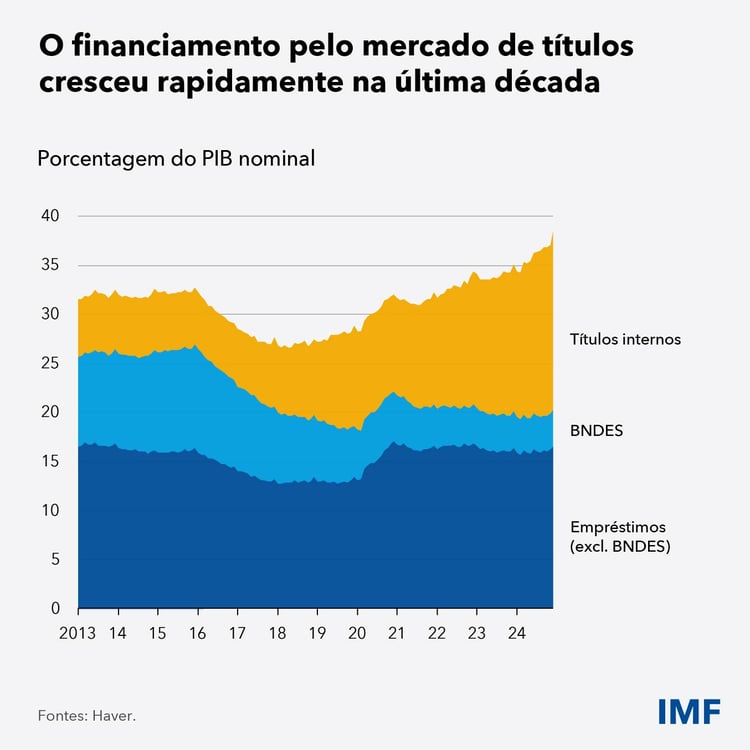

A rápida expansão das fintechs possibilitou que mais pessoas tivessem acesso a crédito. Em 2024, os bancos digitais e outras instituições financeiras digitais representavam um quarto do mercado de cartões de crédito e mais de 10% dos empréstimos pessoais sem desconto em folha de pagamento. O aumento da concorrência reduziu a concentração do setor bancário e baixou as taxas de empréstimo médias dos bancos já estabelecidos. Além disso, o financiamento das empresas por meio de emissão de dívida no mercado triplicou na última década em relação ao PIB, impulsionado por isenções de impostos para debêntures. Todos esses fatores contribuíram para o crescimento do crédito.

Com a Selic em 15%, o banco central aplicou uma forte dose de austeridade monetária para moderar o crescimento do crédito e trazer a inflação e as expectativas de volta à meta. O volume de novos empréstimos vem caindo desde abril, o que é mais um sinal de que a medida está surtindo efeito. De maneira mais ampla, a economia brasileira está mostrando sinais de moderação em meio a políticas monetária e fiscal restritivas e à elevada incerteza em torno da política econômica global. De modo geral, nosso estudo mostra que a preocupação com a falta de eficácia da política monetária revelou-se em grande parte injustificadas e que a transmissão da política monetária no Brasil continua ativa.

*****

Daniel Leigh é o chefe da missão do FMI para o Brasil, Swarnali A. Hannan é subchefe de divisão no Departamento do Hemisfério Ocidental do FMI e Rui Xu é economista no Departamento de Mercados Monetários e de Capitais do FMI.