Перед Европой встал ряд наиболее острых проблем со времен холодной войны. Вторжение России в Украину, первая крупная военная агрессия на европейском континенте с 1945 года, до основания пошатнуло сформированные за много лет убеждения. Геополитические потрясения нарушили цепочки поставок, дестабилизировали торговлю и выявили серьезные недостатки в энергетической безопасности. Трансатлантический альянс, который обеспечивал безопасность на протяжении последних 80 лет, находится под давлением. Европа намерена увеличить расходы на оборону для защиты от противников извне, но она также должна сохранить государственные услуги и системы социального обеспечения, лежащие в основе ее общественного договора.

Решить эти задачи было бы гораздо проще при высоких темпах экономического роста и изобилии государственных средств. Однако восстановление экономики в Европе после пандемии остановилось, а отсутствие роста производительности ведет к снижению среднесрочных перспектив экономического роста. Страны испытывают значительную нагрузку на государственные финансы и растущие потребности в расходах. Экспортерам приходится иметь дело с жесткими тарифами при продаже товаров на важнейший для них зарубежный рынок — США. Кроме того, к концу этого века численность населения трудоспособного возраста в Европе, по прогнозам, сократится на 54 миллиона человек, что еще больше затруднит экономический рост и повышение уровня жизни.

Тем не менее, если опираться на исторический опыт, Европа может обратить невзгоды в свою пользу. После Второй мировой войны перед европейскими странами стояла грандиозная задача возродить экономику, восстановить политическую стабильность и предотвратить конфликты в будущем. Они решили эти задачи с помощью экономической интеграции и политического сотрудничества, стремясь к свободному перемещению товаров, услуг, людей и капитала между странами. Этот уникальный исторический эксперимент, который позднее трансформировался в единый европейский рынок, был основан на следующей базовой установке: более прочные экономические связи между странами приносят мир, процветание и стабильность.

Существенную роль в этом сыграло послевоенное восстановление. Хотя план Маршалла более известен, не менее важными были и другие инициативы, например Европейский платежный союз 1950 года и Европейское объединение угля и стали 1952 года. Они заложили необходимую основу и укрепили трансграничное сотрудничество. К 1957 году шесть стран сформировали Европейское экономическое сообщество, открыв для континента путь к единому рынку.

Восемьдесят лет спустя единый рынок добился впечатляющих успехов. Он включает 27 стран и 450 миллионов человек и лежит в основе Европейского союза. Он превратил ЕС в один из центров мировой экономики, на долю которого приходится около 15 процентов мирового ВВП в текущих долларах США, что сравнимо только с США и Китаем. Это процветание было достигнуто не в ущерб основным ценностям или качеству жизни. Сегодня многие европейские страны находятся в числе лидеров по удовлетворенности жизнью, безопасности на рабочем месте, социальной защите и продолжительности жизни. Также Европа продолжает уделять большое внимание международному сотрудничеству, будь то в области торговли или политики в отношении климата, даже в самые трудные времена.

Однако формирование единого рынка еще не завершено. Раскрытию его полного экономического потенциала препятствуют сохраняющиеся барьеры и национальные приоритеты в некоторых секторах и отраслях промышленности (см. статью «Будущее Европы зависит от укрепления единства» в этом выпуске Ф&Р). Процесс создания общей формы экономического и политического суверенитета никогда не бывает, да и не должен быть легким. На самом деле это основная причина, по которой единый рынок всегда считался незавершенным проектом. Стратегически важные отрасли — энергетика, финансы и связь — были изначально исключены из полной интеграции. Но, как становится очевидным из недавно опубликованных докладов бывших премьер-министров Италии Марио Драги и Энрико Летты, доводы в пользу завершения формирования единого рынка и его углубления звучат все более убедительно по мере роста числа внешних угроз. Европа нуждается в ускорении экономического роста и укреплении устойчивости экономики. И того, и другого можно достичь путем усиления интеграции экономики.

ЕС добился значительного прогресса в либерализации торговли между своими государствами-членами, но многие препятствия сохраняются. Высокие торговые барьеры в Европе эквивалентны адвалорным затратам в размере 44 процентов для продукции обрабатывающей промышленности и 110 процентов для услуг, показывает исследование МВФ (2024 год). Эти издержки ложатся на плечи потребителей и компаний ЕС в виде сокращения конкуренции, повышения цен и снижения производительности.

ЕС также далек от интеграции рынка капитала, поскольку трансграничным потокам препятствует сохраняющаяся фрагментация по национальному признаку. Общая рыночная капитализация фондовых бирж блока в 2024 году составила около 12 триллионов долларов США, или 60 процентов ВВП стран-участниц. Для сравнения, две крупнейшие фондовые биржи США имели совокупную рыночную капитализацию в 60 триллионов долларов США, или более 200 процентов национального ВВП. Ограниченная гармонизация на уровне ЕС в таких важных областях, как законодательство о ценных бумагах препятствует экономическому росту, не позволяя капиталу перемещаться туда, где он наиболее продуктивен.

Это одна из причин, по которой Европа отстает во внедрении технологий, повышающих производительность, и имеет низкий уровень производительности. Сегодня совокупная факторная производительность в ЕС примерно на 20 процентов ниже, чем в США. Более низкая производительность означает более низкие доходы. Даже в крупнейших странах с развитой экономикой доход на душу населения примерно на 30 процентов ниже, чем в среднем по США (см. рис. 1).

Медленный рост компаний

Большой разрыв в производительности в Европе заслуживает более пристального внимания. Мои коллеги недавно изучили результаты деятельности европейских компаний, способных стать движущей силой макроэкономического роста, — признанных лидеров в области производительности, а также молодых быстрорастущих компаний (Adilbish et al., 2025). Полученные результаты показывают значительные разрывы в инновациях и производительности по сравнению с мировым уровнем в обеих группах.

Ведущие европейские компании не только отстают от американских конкурентов, но это отставание со временем увеличивается. Это наблюдается во всех секторах, но особенно в секторе технологий. В то время как производительность технологических компаний, зарегистрированных на биржах США, за последние два десятилетия увеличилась примерно на 40 процентов, в европейских технологических компаниях улучшений почти не наблюдалось.

Одна из причин может заключаться в том, что американские компании просто прикладывают больше усилий: они утроили расходы на исследования и разработки до 12 процентов от выручки от продаж, что в три раза превышает показатель европейских компаний, который в последние десятилетия колебался в среднем на уровне 4 процентов.

Будущее выглядело бы более светлым, если бы Европа могла надеяться на то, что молодые быстрорастущие компании сократят дефицит инноваций и производительности. Увы, таких компаний в ЕС немного. И их влияние на экономику значительно ниже, чем в США, где на молодые компании приходится гораздо большая доля занятости.

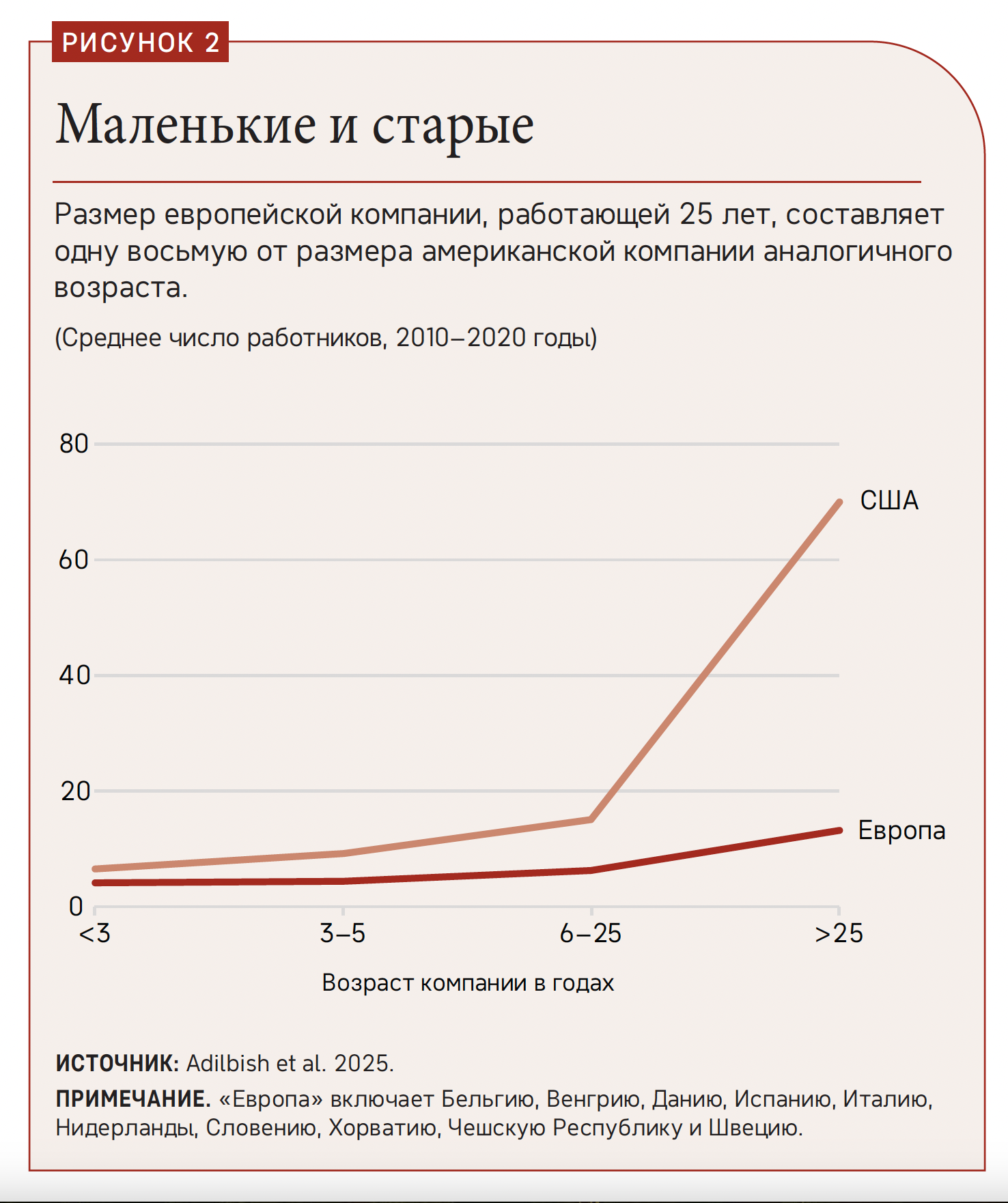

Другими словами, в ЕС слишком много небольших, старых и медленно растущих компаний. Около пятой части европейских работников заняты в микрокомпаниях со штатом 10 человек или меньше, каковая доля примерно в два раза больше, чем в США. Тогда как в среднестатистической европейской компании, работающей 25 лет и более, около 10 сотрудников, в сопоставимой компании США работает 70 человек (рис. 2).

Чем объясняются эти резкие различия? Наше исследование указывает на сохраняющуюся фрагментацию потребительских рынков товаров и услуг в Европе. Но этот недостаток присутствует и на рынках капитала и труда, что еще больше ограничивает стимулы компаний к расширению и их возможности для этого.

Европейские финансовые рынки, где преобладают банки, предпочитают материальное залоговое обеспечение кредитов. Но молодые компании, особенно в технологическом секторе, обычно имеют меньше материальных и больше нематериальных активов, таких как патенты. Континент нуждается в рынках капитала, чтобы направлять сбережения в крупномасштабные долгосрочные инвестиции в рискованные, но потенциально революционные идеи.

Еще одной проблемой является недостаток высококвалифицированных работников. Он связан с высокими барьерами для трансграничной мобильности рабочей силы и общей нехваткой человеческого капитала, необходимого инновационным секторам. Это усугубляется старением населения во многих странах, которое может затруднить поиск новых идей, в результате которых рождаются молодые и быстрорастущие компании.