人工智能通常被视为无形之物——一种存在于云端、以代码运算的技术。而现实则更加具象。每个聊天机器人或图像生成器的背后,都离不开耗电的服务器、耗水的冷却系统、依赖脆弱供应链的芯片,以及从地下开采的矿产资源。

人工智能的主干实体正在迅速扩大。数据中心的数量和规模都在激增。最大的“超大规模”数据中心的电力需求高达数十兆瓦,相当于一个小型城市的耗电规模。亚马逊、微软、谷歌和Meta已经在全球运营了数百个这样的数据中心,且下一波建设浪潮的规模将远大于此,部分项目的规模将达到吉瓦级。在阿布扎比,OpenAI及其合作伙伴正在规划建立一个5吉瓦级的园区,其耗电规模与五个核反应堆的发电量相当,占地面积达10平方英里。

经济学家们正在争论:这些巨额投资何时(如果真有那么一天的话)才能转化为生产率的提升。即便如此,各国政府正将人工智能视为其产业政策的新前沿,对人工智能的支持规模堪比曾经在航空航天和核能领域的支持规模。阿拉伯联合酋长国于2017年任命了世界上首位负责人工智能事务的部长。法国承诺投入超1000亿欧元用于人工智能领域的支出。而在以下两个位列人工智能前沿的国家之间,竞争的地缘政治色彩日益浓厚:美国对先进芯片实施出口管制,而中国则通过对关键矿产实施出口限制予以回应。

算法之争同时也是能源、土地、水资源、半导体和矿产之争。电力和芯片的供应能力将决定人工智能革命的推进速度,以及哪些国家和企业将掌控这一领域。

渴求资源的行业

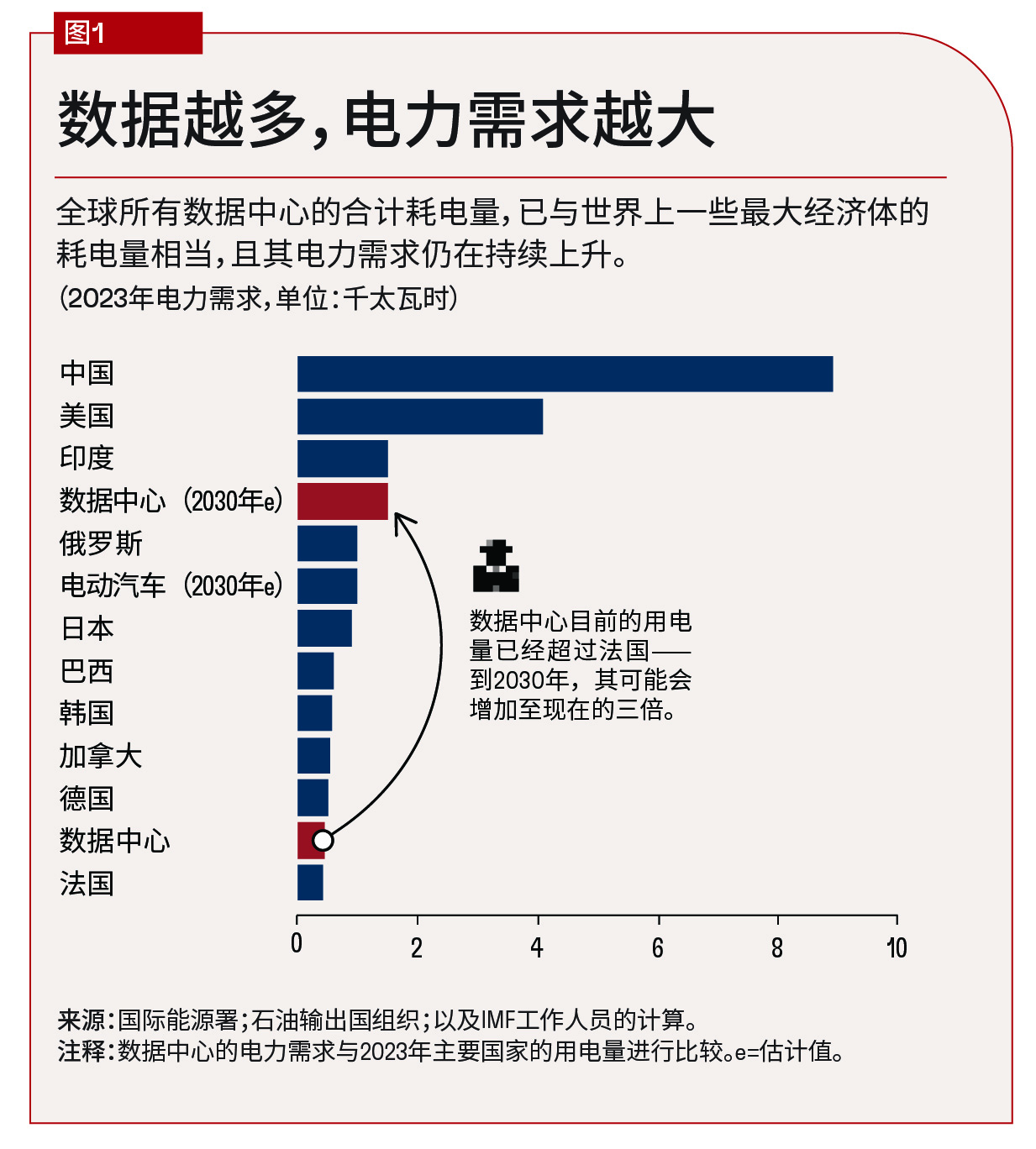

人工智能正在消耗海量的电力。数据中心目前的耗电量已达到全球电力供应的1.5%左右,大致与英国一国的耗电量相当。虽然人工智能的需求仅占一部分,但其增长势头迅猛。训练一个先进模型的耗电量相当于数千个家庭一年的用电量,而大规模运行该模型将使这一耗电负荷成倍激增。国际能源署(IEA)预测,到2030年,数据中心的电力需求将增长一倍以上,其中人工智能是这一增长的主要驱动因素。

从全球范围来看,这种增长尚在可控范围内:在本十年内,人工智能仅占新增电力需求的不到十分之一,远低于电动汽车或空调。但国家层面的情况却并非如此。到2030年,美国和日本的数据中心可能占其新增电力需求的近一半。在爱尔兰,数据中心的耗电量已占全国总电力的五分之一以上,使其在发达经济体中居于首位。

数据中心在当地造成的用电压力更大。与钢铁厂或矿山不同,数据中心聚集在大城市附近,可在数月(而非数年)内建成,且规模不断扩大。这些综合因素使其对当地电网具有独特的破坏性。

在全球最大的数据枢纽——弗吉尼亚州北部,数据中心的耗电量已占该州总电力的四分之一左右,迫使公用事业部门不得不延迟或取消其他用户的电力使用。电费上涨已成为该州州长竞选的焦点议题。在爱尔兰,都柏林的电网运营商于2022年冻结了新的项目审批,仅批准那些可以自行发电的项目。新加坡则在2019年全面暂停项目审批,目前只允许严格符合能耗规定的设施运行。

大型科技公司进军能源领域

科技公司正在成为能源领域的参与者。大型科技公司已成为全球可再生能源最大的企业采购者之一。微软、亚马逊和谷歌各自签署了数十亿美元的电力采购协议,规模堪比传统公用事业公司。它们关于数据中心选址的决策正日益影响着太阳能和风能项目的布局。

部分企业正在为数据中心添加现场发电设施,以减少对电网的依赖,或直接押注新技术。从小型模块化反应堆,到可能收购宾夕法尼亚州三里岛等闲置核电站,微软已在探索对核能的应用。谷歌正在支持发展先进的地热技术。亚马逊正在测试将氢能作为备用能源。随着唐纳德·特朗普(Donald Trump)总统撤销了乔·拜登(Joe Biden)总统的多项气候政策,人工智能领域的能源竞争出人意料地使科技巨头成为了清洁能源投资的支柱。

随着时间的推移,科技巨头的资本可能帮助加速清洁能源的创新,但也可能加剧对化石燃料的依赖。虽然人工智能推动了欧洲可再生能源的发展,但作为全球40%以上数据中心的所在地,美国的能源需求仍然严重依赖天然气,这进一步增加了温室气体排放。

更智能的机器

人工智能不仅是电力的海量消耗者,还可帮助管理电力——平衡电网负荷、预测可再生能源的发电量,以及优化建筑和工业领域的能源使用。部分城市甚至将服务器集群的余热输送到本地的供热管网中。这些应用虽无法完全消除人工智能对能源领域的不利影响,但可以减轻一定的压力。

能源利用的效率也在持续提升。英伟达的Blackwell处理器和谷歌的张量处理单元(TPU)等新一代芯片的设计初衷便是实现更高的每瓦运算性能。在软件方面,中国于2025年1月发布DeepSeek,其训练成本和能耗仅为OpenAI和谷歌同等规模模型的一小部分。

然而,效率本身也存在悖论。历史表明,算力成本的下降会引发更多的使用需求,这种效应被称为“杰文斯悖论”。人工智能确实可能会催生出更智能、更精简的模型,但市场对相关应用的需求可能会以更快的速度增长。

如果说电力是人工智能的第一限制,那么半导体便是第二限制。训练最先进的模型需要数千个专用芯片,其中大部分由英伟达设计,且几乎全部由中国台湾省的台湾半导体制造公司(台积电)制造。这种高度集中的格局使芯片成为人工智能供应链中最为关键的战略瓶颈。

地缘政治的风险已不言而喻。美国限制向中国出口先进芯片,同时为本国的制造厂提供补贴。正如DeepSeek的案例所展示的那样,这些限制措施非但没有遏制中国的进步,反而可能促使中国企业围绕这些限制领域进行创新。中国正在加速培育自己的芯片龙头企业。欧洲、日本和印度也正在向各自的相关产业投入数十亿美元。目前,芯片获取能力已成为检验技术主权的试金石。