غالبا ما يتم تصوير الذكاء الاصطناعي على أنه أمر غير ملموس، أي تكنولوجيا تعيش في السحابة ويتخذ نمط تفكيرها شكل أكواد. إلا أن الحقيقة أكثر واقعية. فخلف كل روبوت للدردشة (Chatbot) أو تطبيق لإنشاء الصور تكمن خوادم تسحب الكهرباء، وأنظمة تبريد تستهلك المياه، ورقائق إلكترونية تعتمد على سلاسل إمداد هشة، ومعادن مستخرجة من باطن الأرض.

وتلك الدعامة الأساسية المادية آخذة في التوسع بسرعة. فها هي مراكز البيانات تتضاعف في العدد والحجم. وتحتاج أكبرها، المراكز "هائلة الحجم"، عشرات الميغاوات من الطاقة، أي بقدر ما يُستهلك على نطاق مدينة صغيرة. وتُشغِّل شركات أمازون ومايكروسوفت وغوغل وميتا بالفعل مئات من هذه المراكز في جميع أنحاء العالم، ولكن الموجة التالية أكبر بكثير حيث تضم مشاريع على نطاق غيغاوات. ففي أبو ظبي، تخطط شركة الذكاء الاصطناعي OpenAI وشركاؤها لإنشاء مقر يبلغ استهلاكه 5 غيغاوات، أي ما يوازي ناتج خمسة مفاعلات نووية ويمتد على مساحة 10 أميال مربعة.

ويدور جدل* بين الاقتصاديين بشأن متى ستؤتي هذه الاستثمارات الضخمة ثمارها في صورة مكاسب في الإنتاجية، إن حدث ذلك في الأساس. على الرغم من هذا، تتعامل الحكومات مع الذكاء الاصطناعي بوصفه الأفق الجديد للسياسة الصناعية، مع مبادرات على نطاق كان مقصورا في السابق على صناعات الفضاء أو الطاقة النووية. فقد قامت الإمارات العربية المتحدة بتعيين أول وزير في العالم للذكاء الاصطناعي في عام 2017. وتعهدت فرنسا بتخصيص ما يربو على 100 مليار يورو للإنفاق على الذكاء الاصطناعي. وفي البلدين الرائدين في مجال الذكاء الاصطناعي، يكون السباق جغرافيا-سياسيا على نحو متزايد؛ فقد فرضت الولايات المتحدة ضوابط للرقابة على صادرات الرقائق الإلكترونية المتقدمة، وردَّت الصين بفرض قيود على مبيعات المعادن الرئيسية.

ولا يقل مستوى التنافس في مجال الخوارزميات عنه في المنافسة على الطاقة والأراضي والمياه وأشباه الموصلات والمعادن. وستحدد الإمدادات من الطاقة والرقائق الإلكترونية مدى السرعة التي تتحرك بها ثورة الذكاء الاصطناعي والبلدان والشركات التي ستتحكم فيه.

صناعة شرهة

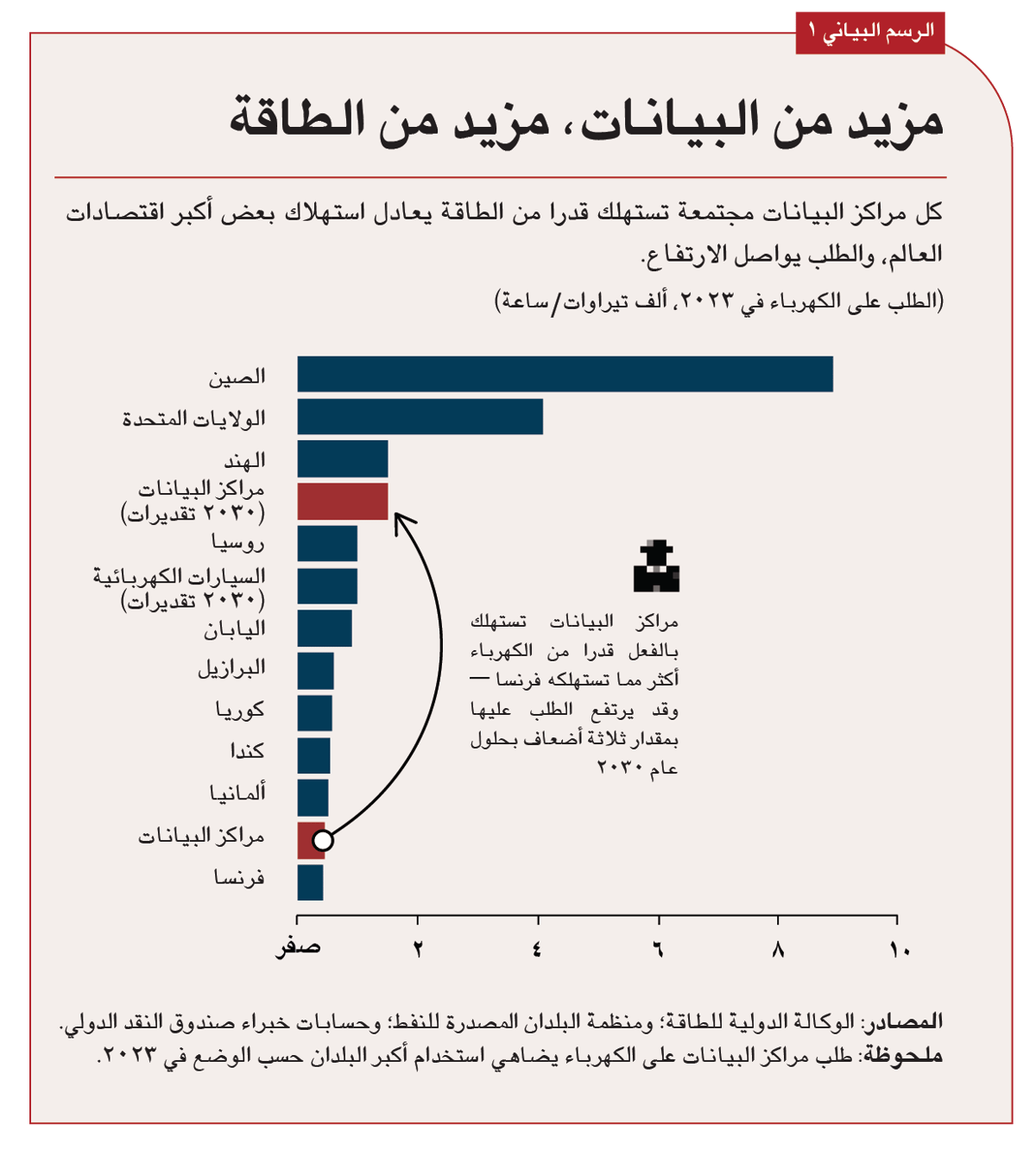

الذكاء الاصطناعي يلتهم الطاقة الكهربائية. فمراكز البيانات تستخدم بالفعل نحو 1,5% من حجم إمدادات الكهرباء العالمية، وهو تقريبا نفس معدل استهلاك المملكة المتحدة. ولا يأتي سوى جزء بسيط من هذا الطلب من الذكاء الاصطناعي، ولكنه يتزايد بسرعة. فتدريب نموذج متقدم يمكن أن يستهلك قدرا من الطاقة يُعادل ما تستخدمه آلاف الأسر المعيشية في عام، ويؤدي تشغيله على نطاق واسع إلى مضاعفة العبء. وتتوقع الوكالة الدولية للطاقة أن يتجاوز طلب مراكز البيانات على الكهرباء الضعف* بحلول عام 2030، ويُعزى جزء كبير من هذه الزيادة إلى الذكاء الاصطناعي.

ويمكن إدارة هذه الزيادة على مستوى العالم؛ فالذكاء الاصطناعي يمثل أقل من عُشر الطلب الإضافي على الطاقة في هذا العِقد، وهو أقل بكثير من الطلب اللازم للسيارات الكهربائية أو أجهزة تكييف الهواء. إلا أن الأرصدة الوطنية تروي قصة أخرى. ففي الولايات المتحدة واليابان، يمكن أن تمثل مراكز البيانات نحو نصف الطلب الجديد بحلول عام 2030. وفي أيرلندا، تستهلك هذه المراكز بالفعل أكثر من خُمس الطاقة الكهربائية في البلاد، وهي النسبة الأعلى بين الاقتصادات المتقدمة.

ولا تزال الضغوط المحلية أكثر حدة. فعلى خلاف مصانع الصلب أو المناجم، تتجمع مراكز البيانات على مقربة من المدن الكبيرة، ويمكن بناؤها في غضون شهور وليس أعوام، ويستمر حجمها في النمو. ويجعلها هذا المزيج مصدرا للاضطراب في شبكات الكهرباء المحلية بشكل فريد في نوعه.

في شمال فيرجينيا، وهي أكبر مُجمَّع بيانات في العالم، تستهلك مراكز البيانات بالفعل نحو ربع الطاقة الكهربائية في الولاية، مما يضطر المرافق العامة إلى إرجاء عمليات الربط الكهربائي الأخرى أو إلغائها. وأصبحت قيمة فواتير الكهرباء الآخذة في الارتفاع أمرا يشعل السباق نحو تولي منصب حاكم الولاية. وفي أيرلندا، جمدت الشركة المشغِّلة لشبكة الكهرباء في مدينة دبلن مشاريع جديدة في عام 2022، ولم تُصدِّق إلا على المشروعات التي يمكنها توليد احتياجاتها من الكهرباء بنفسها. أما سنغافورة فقد أوقفت منح الموافقات تماما في عام 2019، ولا تسمح اليوم بأي منشآت إلا في إطار قواعد صارمة لكفاءة الطاقة.

عمالقة التكنولوجيا يتحولون إلى الطاقة

شركات التكنولوجيا نفسها آخذة في التحول إلى أطراف فاعلة في مجال الطاقة. فأكبر الشركات تصبح اليوم من بين أكبر المشترين من الشركات للطاقة المتجددة على مستوى العالم. ووقعت كل من مايكروسوفت وأمازون وغوغل اتفاقات لشراء الطاقة تبلغ قيمتها عدة مليارات من الدولارات تنافس اتفاقات المرافق العامة التقليدية. وتحدد قراراتها بشأن مواقع مراكز البيانات بشكل متزايد مشاريع الطاقة الشمسية وطاقة الرياح التي يجب إنشاؤها.

وبعضها يضيف توليد الطاقة في الموقع في مراكز البيانات بغية تقليل الاعتماد على شبكة الكهرباء، أو تراهن مباشرة على التكنولوجيات الجديدة. فقد عملت شركة مايكروسوفت على استكشاف استخدام الطاقة النووية، من مفاعلات نموذجية صغيرة إلى إمكانية امتلاك منشآت مُجمَّدة مثل ثري مايل آيلاند في ولاية بنسلفانيا. وتساند شركة غوغل الطاقة الحرارية الأرضية المتقدمة. أما شركة أمازون فتختبر استخدام الهيدروجين كطاقة احتياطية. ومع إلغاء الرئيس دونالد ترامب كثيرا من سياسات سلفه جو بايدن بشأن المناخ، صوَّر سباق الحصول على الطاقة من أجل الذكاء الاصطناعي على نحو غير متوقع شركات التكنولوجيا الكبرى على أنها شريان حياة للاستثمار في الطاقة النظيفة.

وبمرور الوقت، يمكن أن تساعد رؤوس أموال هذه الشركات على تسريع وتيرة الابتكار في مجال الطاقة النظيفة، ولكنها قد ترسخ أيضا الاعتماد على الوقود الأحفوري. وعلى الرغم من أن الذكاء الاصطناعي قد عزز أنواع الطاقة المتجددة في أوروبا، لا يزال الطلب في الولايات المتحدة - موطن أكثر من 40% من مراكز البيانات في العالم*- يعتمد اعتمادا كبيرا على الغاز الطبيعي، مما يزيد الانبعاثات.

آلات أكثر ذكاءً

الذكاء الاصطناعي ليس مستهلكا شرها للطاقة الكهربائية فحسب، بل يمكنه أيضا المساعدة في إدارتها، وذلك بتحقيق التوازن بين شبكات الكهرباء، والتنبؤ بناتج الطاقة المتجددة، وتحقيق الاستخدام الأمثل للطاقة في مجالي البناء والصناعة. فبعض المدن تضخ الحرارة المهدرة من مجموعات الخوادم إلى شبكات التدفئة في المناطق التي توجد فيها مراكز البيانات. وهذه التطبيقات لن تمحو بصمة هذا القطاع، ولكن يمكنها تخفيف الضغط الذي يُحدثه.

بالإضافة إلى هذا، تشهد الكفاءة تحسنا أيضا. فالأجيال الجديدة من الرقائق الإلكترونية، مثل معالجات بلاكويل Blackwell من شركة إنفيديا ووحدات معالجة الموتِّر (TPUs) من شركة غوغل، مصممة لتوفير عدد أكبر من العمليات لكل وات. وعلى جانب البرمجيات، تم تدريب نموذج الذكاء الاصطناعي "DeepSeek" الذي أطلقته الصين في يناير 2025 بجزء من التكلفة التي أنفقتها شركة الذكاء الاصطناعي OpenAI وشركة غوغل على نماذج من أحجام مماثلة والطاقة التي استخدمتها فيها.

على الرغم من هذا، تنطوي الكفاءة على مفارقاتها الخاصة. والتاريخ يشير إلى أن القدرة الحاسوبية الأقل تكلفة تحفز مزيدا من الاستخدام، وهو تأثير يُعرف باسم مفارقة جيفونز (Jevons paradox). فالذكاء الاصطناعي قد يقدم في الواقع نماذج أكثر ذكاءً وأصغر حجما، ولكن الإقبال على التطبيقات من المحتمل أن ينمو بشكل أسرع.

وإذا كانت الكهرباء هي القيد الأول على الذكاء الاصطناعي، فإن أشباه الموصلات هي القيد الثاني. فتدريب أحدث النماذج يتطلب آلاف الرقائق الإلكترونية المتخصصة، ومعظمها من تصميم شركة إنفيديا وتُصنَّعها بشكل شبه حصري شركة تايوان لتصنيع أشباه الموصلات في مقاطعة تايوان الصينية. وقد جعل هذا التركز الرقائق الإلكترونية نقطة الاختناق ذات البعد الاستراتيجي الأكبر في سلسلة إمداد الذكاء الاصطناعي.

والحقيقة أن المخاطر الجغرافية-السياسية واضحة بالفعل. فقد فرضت الولايات المتحدة قيودا على صادرات الرقائق الإلكترونية المتقدمة إلى الصين مع دعم منشآت التصنيع المحلية. وبعيدا عن خنق التقدم في الصين، ربما تكون هذه القيود قد دفعت شركاتها إلى الابتكار للتصدي لها، على غرار ما أوضحه نموذج الذكاء الاصطناعي "DeepSeek". وتسعى بيجين جاهدة لإنشاء شركاتها المحلية الرائدة. وتضخ كل من أوروبا واليابان والهند مليارات الدولارات في صناعاتها الخاصة. ويمثل الحصول على الرقائق الإلكترونية اليوم اختبارا حاسما للسيادة التكنولوجية.