Искусственный интеллект часто представляют как нечто неосязаемое — технологию, которая обитает в облаке и мыслит кодом. Реальность более материальна. За каждым чат-ботом или генератором изображений стоят серверы, потребляющие электроэнергию, и системы охлаждения, использующие воду, а также микросхемы, зависимые от хрупких цепочек поставок, и добываемые из недр земли минералы.

Эта материальная база стремительно расширяется. Увеличиваются как количество, так и размер центров обработки данных. Крупнейшим из них, «гипермасштабным» центрам, требуются десятки мегаватт энергии, что соответствует объемам потребления небольшого города. Amazon, Microsoft, Google и Meta уже управляют сотнями таких центров по всему миру, но следующая волна будет гораздо больше, с проектами в гигаваттных масштабах. В Абу-Даби OpenAI и ее партнеры планируют построить кампус площадью 10 квадратных миль, мощность которого достигнет 5 гигаватт, что эквивалентно пяти ядерным реакторам.

Экономисты спорят, окупятся ли когда-либо эти огромные инвестиции за счет роста производительности. Однако в разных странах ИИ уже стал новым рубежом промышленной политики, в рамках которой продвигаются инициативы в масштабах, которые до этого были характерны для аэрокосмической отрасли или атомной энергетики. В 2017 году ОАЭ назначили первого в мире министра по развитию искусственного интеллекта. Франция приняла обязательства по расходам на проекты ИИ в размере более 100 млрд евро. А для двух стран, лидирующих в сфере ИИ, эта гонка приобретает все более геополитический характер: США ввели экспортный контроль на передовые микросхемы, а Китай ответил ограничениями на продажу ключевых минералов.

Соперничество алгоритмов — это одновременно конкуренция за энергию, землю, воду, полупроводники и минералы. Именно от поставок электроэнергии и микросхем будет зависеть то, какими темпами будет продвигаться революция в сфере ИИ и какие страны и компании будут ее контролировать.

Энергоемкая отрасль

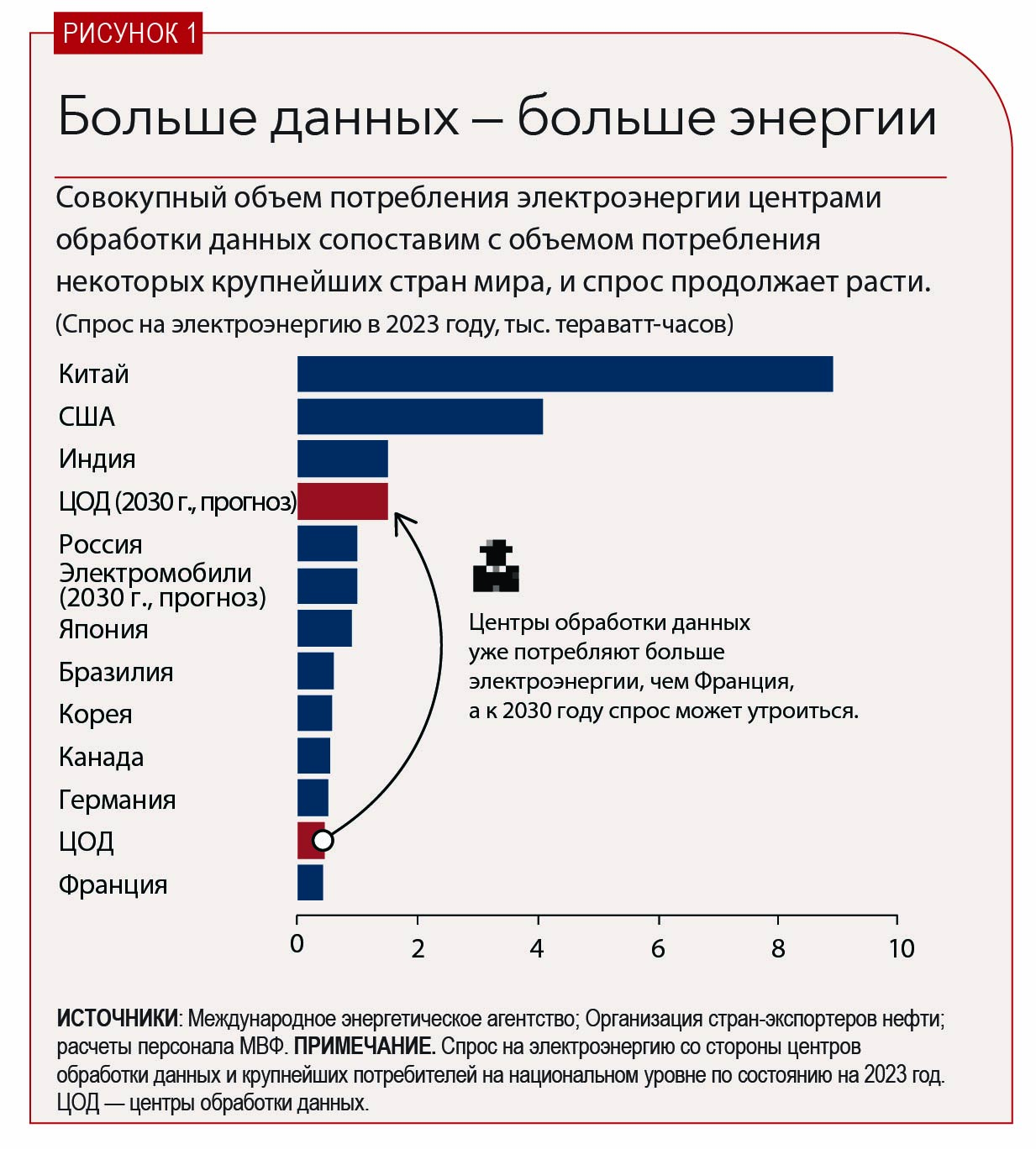

Искусственный интеллект жадно поглощает электричество. Центры обработки данных уже потребляют около 1,5 процента мирового объема электроэнергии — примерно на уровне Великобритании. Только часть этого спроса приходится на долю ИИ, но она быстро растет. Обучение продвинутой модели может потреблять столько же энергии, сколько тысячи домохозяйств потребляют за год, а ее масштабирование многократно увеличивает нагрузку. По прогнозам Международного энергетического агентства (МЭА), к 2030 году спрос на электроэнергию для центров обработки данных увеличится более чем вдвое, и большая часть этого роста будет связана с ИИ.

В мировом масштабе такой рост представляется управляемым: на долю ИИ приходится менее десятой части дополнительного спроса на электроэнергию в текущем десятилетии, что намного ниже, чем у электромобилей или кондиционеров. Но экономические балансы разных стран говорят о другом. В США и Японии к 2030 году на долю центров обработки данных может приходиться почти половина нового спроса. В Ирландии они уже потребляют более пятой части электроэнергии страны — самая высокая доля среди стран с развитой экономикой.

На местном уровне нагрузка еще более ощутима. В отличие от сталелитейных заводов или шахт, центры обработки данных сосредоточены вблизи крупных городов, могут быть построены за несколько месяцев, а не лет, и постоянно разрастаются. Такое сочетание факторов делает их особенно обременительными для местных энергосетей.

В северной Вирджинии с ее крупнейшей в мире концентрацией центров обработки данных они потребляют уже около четверти электроэнергии штата, вынуждая энергетические предприятия откладывать или отменять подключение других объектов. Рост затрат на электроэнергию стал острой темой в предвыборной кампании губернатора штата. В Ирландии оператор энергосети Дублина заморозил новые проекты в 2022 году, утверждая только те, которые могут самостоятельно обеспечить себя электроэнергией. Сингапур полностью прекратил утверждение проектов в 2019 году и теперь разрешает строительство объектов только при соблюдении строгих норм энергоэффективности.

Технологические гиганты обращаются к энергетике

Технологические компании сами становятся влиятельными игроками в области энергетики. Крупнейшие из них в настоящее время входят в число основных корпоративных покупателей возобновляемой энергии в мире. Microsoft, Amazon и Google заключают многомиллиардные контракты на закупку электроэнергии, которые сопоставимы с объемами контрактов традиционных энергетических компаний. Их решения о размещении центров обработки данных все больше влияют на реализацию конкретных проектов солнечной и ветровой энергетики.

Чтобы снизить зависимость от энергосетей, некоторые компании внедряют выработку электроэнергии в местах потребления или делают ставку непосредственно на новые технологии. Microsoft изучает возможности использования атомной энергии — от малых модульных реакторов до возможного приобретения законсервированных станций, таких как Three Mile Island в Пенсильвании. Google инвестирует в передовые геотермальные технологии. Amazon тестирует водород в качестве резервного источника энергии. После того как президент Дональд Трамп отменил многие меры политики президента Джо Байдена по борьбе с изменением климата, именно технологические гиганты, активно участвующие в гонке ИИ, неожиданно стали важнейшим источником инвестиций в чистую энергию.

Со временем вложения крупных ИТ-компаний могут способствовать росту инноваций в сфере чистой энергетики, но также есть вероятность того, что они закрепят зависимость от ископаемого топлива. Несмотря на положительный эффект для возобновляемых источников от ИИ в Европе, спрос в США, где расположено более 40 процентов мировых центров обработки данных, по-прежнему в значительной степени покрывается за счет природного газа, что увеличивает выбросы.

Более умные машины

Искусственный интеллект не только потребляет огромное количество электроэнергии, он может помочь управлять ей, балансируя работу энергосетей, прогнозируя выработку возобновляемой энергии и оптимизируя энергопотребление в зданиях и на промышленных объектах. Некоторые города даже направляют отработанное тепло от серверных ферм в сети централизованного теплоснабжения. Такие решения не устранят углеродный след отрасли, но могут смягчить нагрузку.

Повышается и эффективность. Новые поколения микросхем, например процессоры Blackwell от Nvidia и тензорные процессоры (TPU) от Google, предусматривают выполнение большего числа операций на ватт энергии. Если же говорить о ПО, то на обучение китайской модели DeepSeek, представленной в январе 2025 года, ушло в несколько раз меньше средств и энергии, чем на модели сопоставимых размеров от OpenAI и Google.

Однако рост эффективности сам по себе порождает противоречие. Опыт показывает, что удешевление вычислительных мощностей приводит к увеличению их потребления. Этот эффект называют парадоксом Джевонса. Даже если модели ИИ будут становиться умнее и компактнее, они едва ли будут поспевать за растущим спросом на приложения.

Если электричество является первым ограничивающим фактором для ИИ, то полупроводники — вторым. Для обучения современных моделей требуются тысячи специализированных микросхем, большинство из которых разрабатывается Nvidia и производится почти исключительно в Тайване компанией Taiwan Semiconductor Manufacturing Company (TSMC). Из-за такой концентрации микросхемы стали наиболее стратегически важным узким местом в цепочке поставок для ИИ.

Геополитические ставки уже очевидны. США ограничили экспорт передовых микросхем в Китай, одновременно субсидируя собственные производственные мощности. Как показывает пример DeepSeek, такие ограничения не только не мешают прогрессу в Китае, но даже подталкивают китайские компании к инновациям, помогающим их обойти. Пекин активно формирует собственных значимых игроков. Миллиарды в свои отрасли вливают Европа, Япония, Индия. Доступ к микросхемам превратился в индикатор технологического суверенитета.