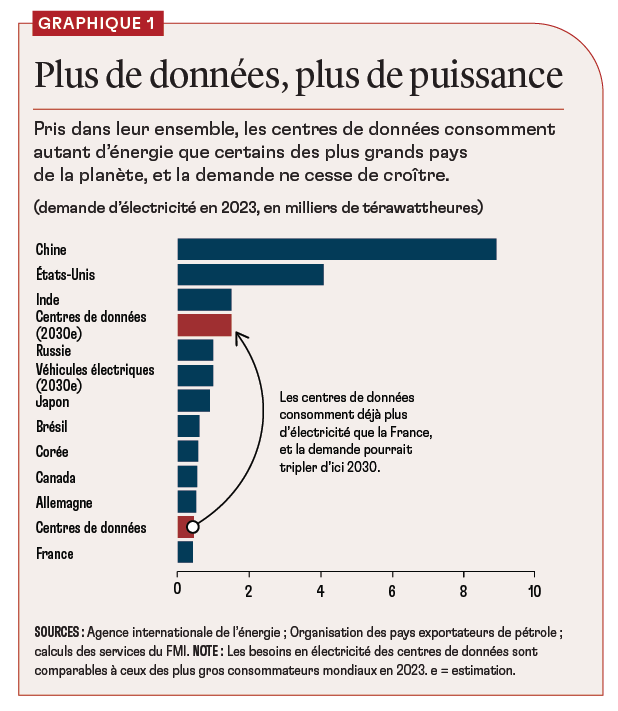

Des machines plus intelligentes

L’IA est très gourmande en électricité, mais peut en même temps faciliter la gestion des flux d’électricité, en équilibrant les réseaux électriques, en anticipant la production d’énergie renouvelable et en optimisant l’utilisation de l’énergie dans le bâtiment et l’industrie. Certaines villes récupèrent même la chaleur résiduelle des parcs de serveurs pour l’injecter dans leur réseau de chauffage urbain. Ces applications ne supprimeront pas l’empreinte du secteur, mais peuvent la réduire.

L’efficience s’améliore aussi. De nouvelles générations de puces, comme les processeurs Blackwell de Nvidia et les unités de traitement tensoriel (TPU) de Google, sont conçues pour effectuer un plus grand nombre d’opérations par watt. Du côté des logiciels, le produit chinois DeepSeek présenté en janvier 2025 a été entraîné avec une fraction seulement du coût et de l’énergie consommés pour des modèles OpenAI et Google de taille comparable.

Mais la question de l’efficience est paradoxale : l’expérience montre que plus le coût de la puissance de calcul baisse, plus son utilisation augmente (paradoxe de Jevons). L’IA permet certes l’avènement de modèles plus intelligents et plus sobres, mais l’appétit en matière d’applications risque de croître encore plus vite.

Si l’électricité est la première contrainte pour l’IA, les semi-conducteurs arrivent juste après. L’entraînement des modèles les plus avancés nécessite des milliers de puces spécialisées, conçues en majorité par Nvidia et fabriquées presque exclusivement dans la province chinoise de Taiwan par la Taiwan Semiconductor Manufacturing Company (TSMC). Du fait de cette concentration, les puces sont devenues le goulet d’étranglement le plus stratégique dans la chaîne logistique de l’IA.

Les enjeux géopolitiques sont déjà clairs. Les États-Unis limitent les exportations de puces avancées vers la Chine et subventionnent en parallèle les usines américaines qui en fabriquent. Loin de ralentir les progrès en Chine, ces mesures ont poussé les entreprises chinoises à innover pour contourner le problème, comme l’a montré DeepSeek. Beijing livre bataille pour se doter de ses propres champions nationaux. L’Europe, le Japon et l’Inde investissent des milliards dans leurs entreprises. L’accès aux puces est désormais le critère ultime de la souveraineté technologique.

Empreinte minérale

L’étape de fabrication elle-même est très gourmande en ressources. Une seule usine de puces sophistiquées peut consommer autant d’électricité qu’une petite ville et utilise de grandes quantités d’eau ultrapure. Mais la question des ressources se pose avec plus d’acuité encore en amont, pour les minéraux, sans lesquels il n’y a ni puces avancées ni centres de données.

Il faut en effet du gallium et du germanium pour les circuits électroniques les plus élaborés, du silicium pour les puces, des terres rares pour les ventilateurs de refroidissement et du cuivre pour les câbles qui relient les serveurs entre eux. Un seul complexe à très grande échelle contient presque autant de cuivre que ce que produit chaque année une mine de taille moyenne.

D’ici 2030, les centres de données pourraient consommer plus d’un demi-million de tonnes de cuivre et 75 000 tonnes de silicium par an, assez pour que leur part de la demande mondiale grimpe à 2 % selon l’AIE. Pour le gallium, l’envolée est encore plus spectaculaire : les centres de données pourraient représenter plus d’un dixième de la demande totale. Ces pourcentages paraissent modestes, mais ils viennent s’ajouter aux besoins en forte hausse de divers secteurs — véhicules électriques, éoliennes et défense —, tous en concurrence pour les mêmes ressources limitées.

Les ressources sont extrêmement concentrées. La Chine détient 80 % à 90 % des capacités de raffinage en ce qui concerne le silicium, le gallium et les terres rares. En 2023, elle a réduit ses exportations de gallium et de germanium ; de nouvelles restrictions ont suivi fin 2024 pour le tungstène, le tellure, le bismuth, l’indium et le molybdène, qui sont autant d’intrants nécessaires à la fabrication de microprocesseurs, de diodes et de matériels pour serveurs. Le prix de bon nombre de ces métaux est monté en flèche. Washington, Bruxelles, Tokyo et Séoul ont riposté en élaborant des stratégies axées sur les minéraux critiques, du lancement de programmes de recyclage à la conclusion d’alliances avec des pays d’Afrique et d’Amérique latine riches en ressources.

Comme pour les puces, la ruée sur les minéraux entraîne une concentration des chaînes d’approvisionnement et l’apparition d’obstacles importants à l’entrée, dont les enjeux géopolitiques sont évidents. Seuls ceux qui bénéficieront d’un accès durable et stable aux ressources pourront véritablement tirer parti de la révolution de l’IA.

Les terres et l’eau

Les centres de données à très grande échelle fleurissent là où l’électricité est bon marché et l’eau, abondante et où convergent des connexions haut débit portées par la fibre. L’espace est rarement un problème : ces sites sont vastes à l’échelle d’une ville, mais modestes par rapport aux superficies consacrées à l’agriculture ou l’extraction minière. Néanmoins, l’arrivée de centres de données peut tout de même redessiner les économies locales ; dans le nord de la Virginie ou dans l’Oregon, par exemple, des terrains agricoles ont été entièrement bétonnés au profit de parcs de serveurs s’étirant à l’infini.

L’eau s’avère plus problématique : d’après Bloomberg News, le refroidissement nécessite des millions de litres par jour. Or, les deux tiers des centres installés aux États-Unis depuis 2022 se trouvent dans des régions soumises à un stress hydrique. En Arizona, des projets ont déclenché des affrontements au sujet de la répartition des ressources en eau, très limitées, entre les ménages et les grandes entreprises technologiques. Des contentieux du même ordre se font jour en Espagne et à Singapour. Pourtant, l’empreinte hydrique de l’IA est essentiellement indirecte. Les centrales électriques qui alimentent les centres de données consomment bien plus d’eau que les centres eux-mêmes.

Les décisions relatives à l’implantation de ces centres dépendent également du climat et des possibilités de raccourcir les délais de transmission. La densité du pôle de centres irlandais illustre le rôle pivot de ce pays dans le réseau de câbles transatlantiques. Le complexe de cinq gigawatts qui doit être construit à Abou Dhabi a été retenu notamment parce que cette localisation réduit les délais avec l’Asie et l’Europe. Quant aux pays plus froids, de la Norvège à l’Islande, ils font valoir leur avantage climatique (moindres besoins en énergie pour le refroidissement).

Il en résulte une géographie morcelée : certains pays imposent des réductions pour protéger les réseaux et l’eau, d’autres rivalisent pour héberger des projets en proposant des énergies renouvelables peu chères, le chauffage urbain ou simplement de l’espace pour construire. On constate là encore que l’avenir de l’IA dépendra dans une certaine mesure des contingences matérielles.

Défis pour les pouvoirs publics

Les ressources nécessaires au secteur de l’IA contraignent les gouvernements à faire des centrales électriques, des réseaux, de l’eau et des minéraux des axes à part entière de leurs politiques numériques.

L’un des défis est de savoir ce qu’il faut planifier. Les prévisions concernant la demande de centres de données sont extrêmement variables : pour 2030, la plus haute estimation publiée est pratiquement sept fois supérieure à la plus basse. Or, la cadence de construction laisse peu de place à l’incertitude. Les autorités doivent développer les réseaux électriques suffisamment vite pour tenir le rythme, mais sans construire à l’excès ni s’enliser dans les combustibles fossiles.

L’autre pierre d’achoppement est la transparence. Même à l’ère de l’information, les acteurs du secteur restent très discrets sur l’électricité, l’eau et les minéraux consommés par les centres de données. Une meilleure communication des entreprises sur ce sujet permettrait aux autorités de réglementation, aux entreprises de services publics et aux collectivités de savoir plus précisément à quoi s’attendre.

Derniers points : la durabilité et l’équité. Si les réseaux et les chaînes d’approvisionnement se développent en l’absence de toute mesure de protection environnementale et sociale, nous reverrons les cycles d’emballement et d’effondrement que les précédentes courses aux matières premières ont engendrés par le passé. Et les avantages associés à la forte expansion de l’IA profiteront surtout au monde riche si les pays en développement restent simplement des fournisseurs de matières premières et subissent une hausse des coûts implicites de l’énergie et du capital.

Bien géré, le printemps de l’IA pourrait donner un coup d’accélérateur aux énergies propres et favoriser des chaînes d’approvisionnement plus résilientes ; dans le cas contraire, les émissions risquent d’augmenter, tout comme notre dépendance à l’égard des ressources.

Il ne s’agit pas simplement d’une compétition numérique, c’est une course très concrète aux électrons, aux litres d’eau, aux tranches de semi-conducteurs et aux minerais. La gestion de ces enjeux fondamentaux par les pouvoirs publics et les entreprises déterminera non seulement qui seront les maîtres de l’IA, mais aussi qui profitera de ses gains et pour combien de temps.