La inteligencia artificial suele considerarse intangible, una tecnología que vive en la nube y piensa en código. La realidad es más palpable. Detrás de cada chatbot o generador de imágenes se esconden servidores que utilizan electricidad, sistemas de refrigeración que consumen agua, chips que dependen de frágiles cadenas de suministro y minerales extraídos de la tierra.

Ese pilar físico se está expandiendo con rapidez. Los centros de datos se están multiplicando en número y tamaño. Los más grandes, los centros “a hiperescala”, tienen necesidades energéticas de decenas de megavatios, equivalentes a los de una ciudad pequeña. Amazon, Microsoft, Google y Meta ya gestionan cientos de ellos en todo el mundo, pero la próxima ola será mucho mayor, con proyectos que alcanzarán los gigavatios. En Abu Dabi, OpenAI y sus socios están planificando la construcción de un complejo de 5 gigavatios, equivalente a la potencia de cinco reactores nucleares y con una extensión de 26 km2.

Los economistas debaten cuándo estas enormes inversiones se traducirán en aumentos de la productividad, si es que alguna vez lo hacen. Aun así, los gobiernos están tratando la inteligencia artificial (IA) como la nueva frontera de la política industrial, con iniciativas a una escala que antes se reservaba para la industria aeroespacial o la energía nuclear. Los Emiratos Árabes Unidos nombraron en 2017 al primer ministro del mundo para la inteligencia artificial y Francia ha prometido más de EUR 100.000 millones de gasto en IA. Además, en los dos países a la vanguardia de la IA, la carrera adquiere tintes cada vez más geopolíticos: Estados Unidos ha impuesto controles a la exportación de chips avanzados, mientras que China ha respondido con restricciones a la venta de minerales esenciales.

La contienda en el ámbito de los algoritmos es también una competición por la energía, la tierra, el agua, los semiconductores y los minerales. Los suministros de electricidad y chips determinarán la velocidad a la que avanza la revolución de la IA y qué países y empresas la controlarán.

Una industria hambrienta

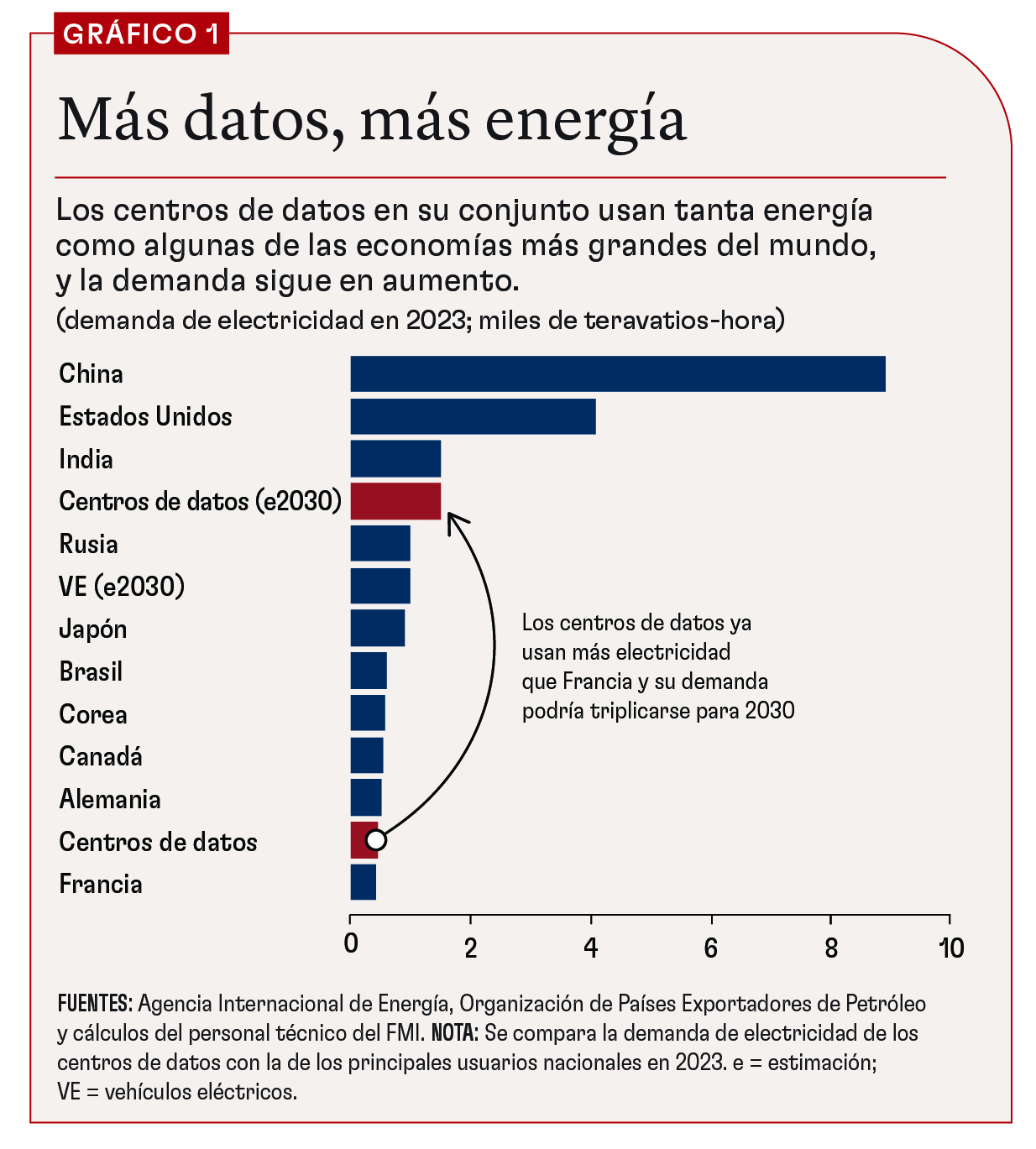

La inteligencia artificial está devorando la electricidad. Los centros de datos ya consumen alrededor del 1,5% del suministro eléctrico mundial, aproximadamente lo mismo que el Reino Unido. Solo una parte de esa demanda proviene de la IA, pero está creciendo con rapidez. Entrenar un modelo avanzado puede consumir tanta energía como la que utilizan miles de hogares en un año, y ejecutarlo a gran escala multiplica el consumo. La Agencia Internacional de Energía (AIE) prevé que la demanda de los centros de datos aumente en más del doble de aquí a 2030, y que la IA contribuirá en gran medida a ese crecimiento.

A nivel mundial, este aumento es manejable: la IA representa menos de una décima parte de la demanda adicional de energía de esta década, muy por debajo de la de los vehículos eléctricos o el aire acondicionado. Sin embargo, los balances nacionales reflejan una realidad diferente. En Estados Unidos y Japón, los centros de datos podrían ser responsables de casi la mitad de la demanda nueva de aquí a 2030. En Irlanda, ya consumen más de una quinta parte de la electricidad del país, la proporción más alta entre las economías avanzadas.

Las repercusiones a nivel local son aún más acusadas. A diferencia de las acerías o las minas, los centros de datos se concentran cerca de las grandes ciudades, pueden construirse en meses en lugar de años y siguen creciendo. Esta combinación los hace especialmente perjudiciales para las redes locales.

En el norte de Virginia, el mayor núcleo de centros de datos del mundo, estos ya consumen aproximadamente una cuarta parte de la energía del estado, lo que obliga a los servicios públicos a retrasar o cancelar otras conexiones. El aumento de las facturas de electricidad se convirtió en un tema candente en las elecciones a gobernador del estado. En Irlanda, el operador de la red eléctrica de Dublín paralizó los proyectos nuevos en 2022, y solo aprobó aquellos que podían generar su propia energía. En 2019, Singapur suspendió las aprobaciones por completo y ahora solo permite construir instalaciones que cumplan estrictas normas de eficiencia.

Los gigantes tecnológicos se pasan a la energía

Las empresas tecnológicas se están convirtiendo en protagonistas del sector energético. Las más importantes se encuentran ahora entre las principales compañías consumidoras de energía renovable del mundo. Microsoft, Amazon y Google han firmado acuerdos de compra de energía por valor de miles de millones de dólares que rivalizan con los de las empresas de servicios públicos tradicionales. Sus decisiones sobre la ubicación de los centros de datos influyen cada vez más en los proyectos solares y eólicos que se construyen.

Algunas empresas están incorporando generación de electricidad en los propios centros de datos para reducir su dependencia de la red eléctrica, o están apostando directamente por las nuevas tecnologías. Microsoft ha estudiado la energía nuclear, desde pequeños reactores modulares hasta posibles adquisiciones de centrales en desuso, como Three Mile Island en Pensilvania. Google está apostando por la geotermia avanzada. Amazon está probando el hidrógeno como energía de reserva. Tras la revocación por parte del presidente Donald Trump de muchas de las políticas climáticas del presidente Joe Biden, la carrera por la energía para alimentar la IA ha convertido inesperadamente a los gigantes tecnológicos en un salvavidas para la inversión en energía limpia.

Con el tiempo, el capital de los gigantes tecnológicos podría contribuir a acelerar la innovación en energía limpia, pero también podría consolidar la dependencia de los combustibles fósiles. Si bien la IA ha impulsado las energías renovables en Europa, la demanda en Estados Unidos, donde se encuentran más del 40% de los centros de datos del mundo, sigue dependiendo en gran medida del gas natural, lo que contribuye a las emisiones.

Máquinas más inteligentes

La IA no solo es una voraz consumidora de electricidad, sino que también puede contribuir a gestionarla, equilibrando las redes eléctricas, pronosticando la producción renovable y optimizando el uso de la energía en edificios e industrias. Algunas ciudades están incluso canalizando el calor residual de los parques de servidores hacia las redes de calefacción urbana. Estas aplicaciones no anularán el impacto del sector, pero pueden suavizar sus efectos.

La eficiencia también está mejorando. Las nuevas generaciones de chips, como los procesadores Blackwell de Nvidia y las unidades de procesamiento tensorial (TPU) de Google, están diseñadas para ofrecer más operaciones por vatio. En cuanto al software, DeepSeek, presentado por China en enero de 2025, se entrenó con una fracción del costo y la energía que OpenAI y Google gastaron en modelos de tamaño similar.

Sin embargo, la eficiencia entraña su propia paradoja. La historia indica que una potencia de cálculo más barata fomenta el aumento de su uso, un efecto conocido como la paradoja de Jevons. Es posible que la IA ofrezca modelos más inteligentes y eficientes, pero es probable que el apetito por las aplicaciones crezca aún más rápido.

Si la electricidad constituye la primera limitación de la IA, los semiconductores constituyen la segunda. El entrenamiento de modelos de última generación requiere miles de chips especializados, la mayoría diseñados por Nvidia y fabricados casi exclusivamente en la provincia china de Taiwán por la empresa Taiwan Semiconductor Manufacturing Company (TSMC). Esa concentración ha convertido a los chips en el punto de estrangulamiento más estratégico de la cadena de suministro de la IA.

Las implicaciones geopolíticas ya están claras. Estados Unidos ha restringido las exportaciones de chips avanzados a China, al tiempo que subvenciona las instalaciones de fabricación nacionales. Lejos de frenar el progreso en China, esas restricciones pueden haber incitado a sus empresas a innovar para sortearlas, como ha demostrado DeepSeek. Beijing se está apresurando a crear sus propios gigantes nacionales. Europa, Japón y la India están invirtiendo miles de millones en sus propias industrias. El acceso a los chips es ahora una prueba de fuego para la soberanía tecnológica.