Loading component...

Loading component...

より均衡がとれ、 より強靭な世界経済に向けて

2025年4月17日

2025年4月17日

おはようございます。皆様、ようこそおいでいただきました。そしてマリア、ご丁寧なご紹介をいただき、改めてありがとうございます。

半年前にもまさにこの場所で、私は低成長と高債務についてお話ししました。ですが、レジリエンスについてもお話ししました。強力なファンダメンタルズと機動的な政策のおかげで、各国が大きなショックを乗り切りつつありました。

そのレジリエンスが再び試されています。世界の貿易体制のリブート(再起動)によってです。

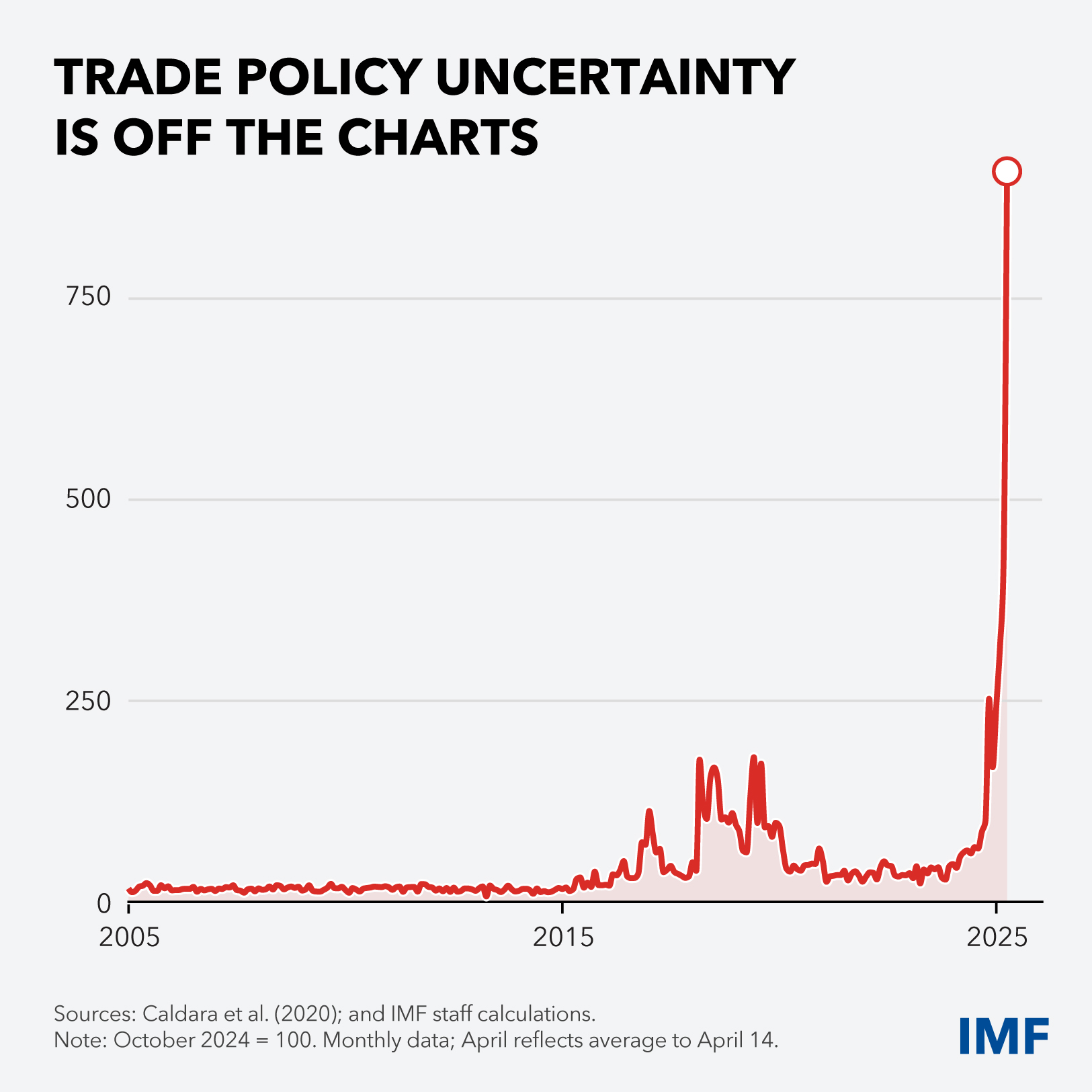

金融市場のボラティリティが上昇しています。そして、貿易政策の不確実性が文字通りグラフからはみ出すほどになっています。こちらのグラフを見てください(図1)。

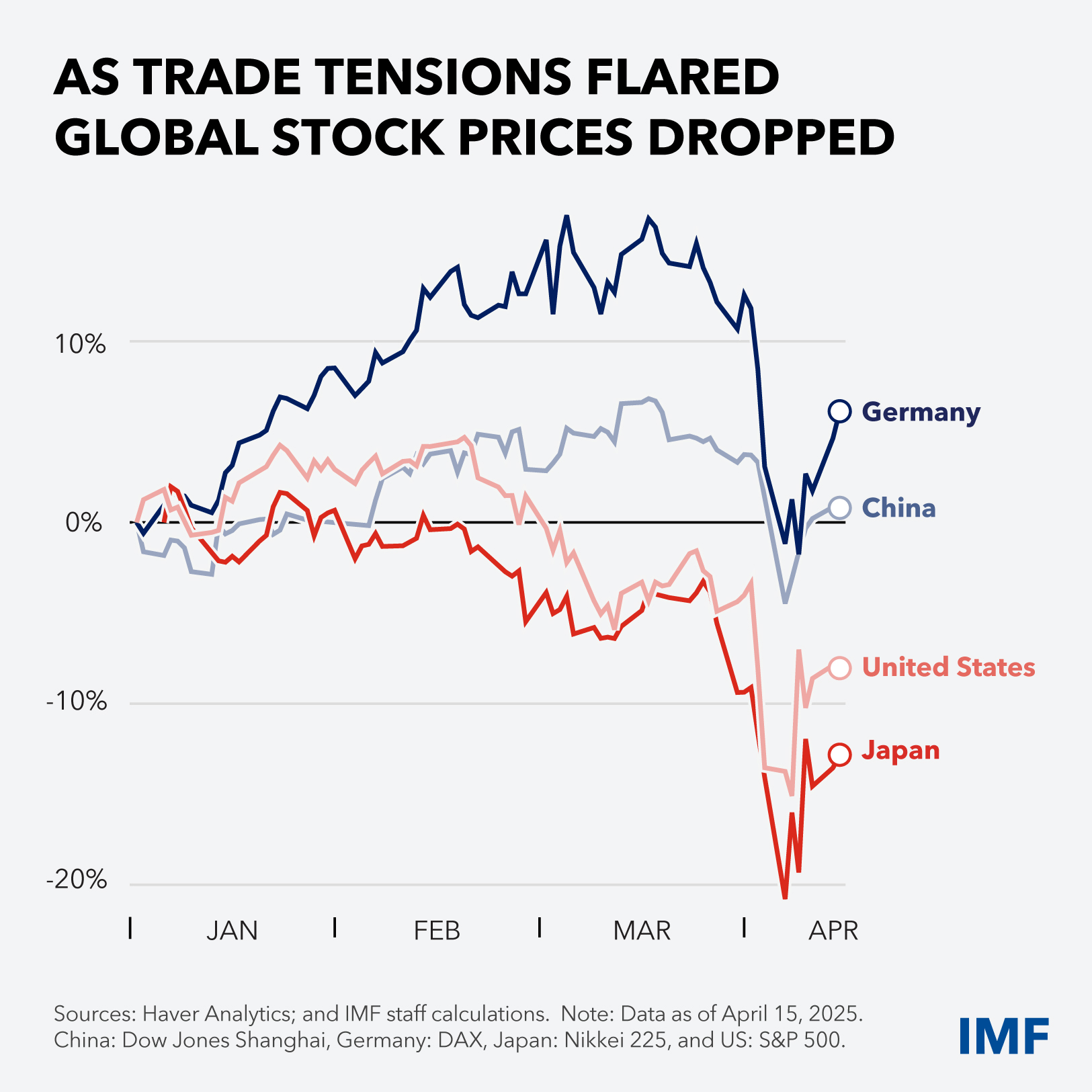

バリュエーションが高止まりしているケースが多いとはいえ、貿易摩擦の激化に伴い、世界的に株価が下落しています。こちらに市場の動きの概観を示しています。(図2)。

これは、私たちが急激かつ抜本的な変化が起こる世界に生きていることを思い起こさせるものです。

そして、賢明な対応を呼びかけるものでもあります。より均衡がとれ、より強靭な世界経済は実現可能です。それを確実なものにするために行動しなければなりません。

そこで、基本的な3つの問いに答えながら、お話しを進めていきたいと思います。どのような状況なのか。それがどのような帰結をもたらすのか。そしてこれが最も重要な点ですが、各国にできることは何か。

まず第1部として、どのような状況なのか、という点です。

貿易摩擦は、長い間ぐらぐら煮立っていた鍋が吹きこぼれてしまったようなものです。

大体において、私たちが目の当たりにしているのは信頼が失われた結果です。国際システムに対する信頼と、各国間の信頼です。

世界の経済統合によって、膨大な人々が貧困から抜け出し、世界は全体としてより豊かになりました。しかし、全員がその恩恵にあずかったわけではありません。雇用の国外流出によって、コミュニティが空洞化しました。低賃金労働力が確保しやすくなり、賃金が抑制されました。グローバル・サプライチェーンが寸断された時には、物価が上昇しました。多くの人が自身の暮らしの中で感じている不公平感を国際経済システムのせいだと考えています。

関税・非関税障壁といった貿易の歪みが、多国間制度は公平な競争環境を実現するのに失敗したという否定的な見解を助長してきました。

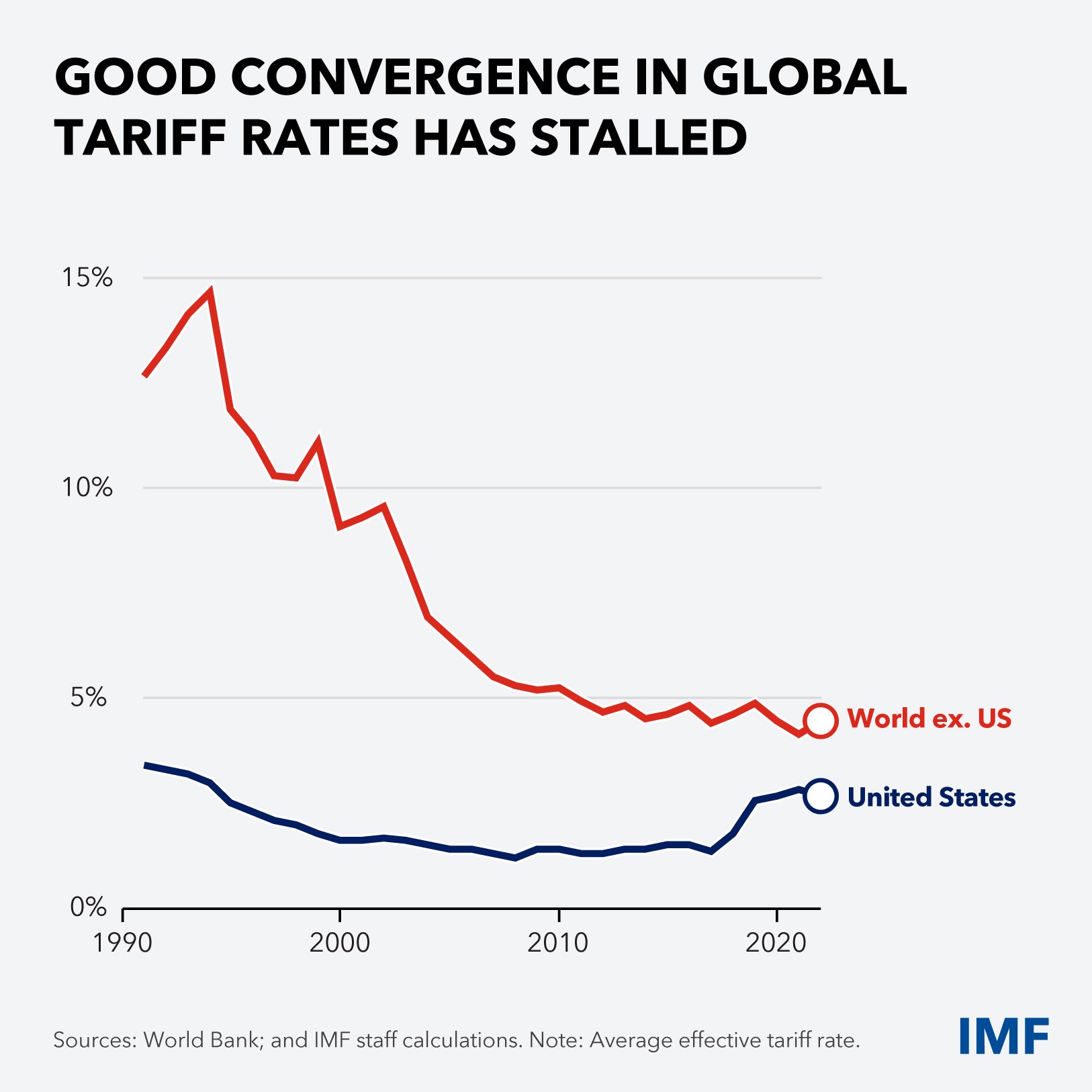

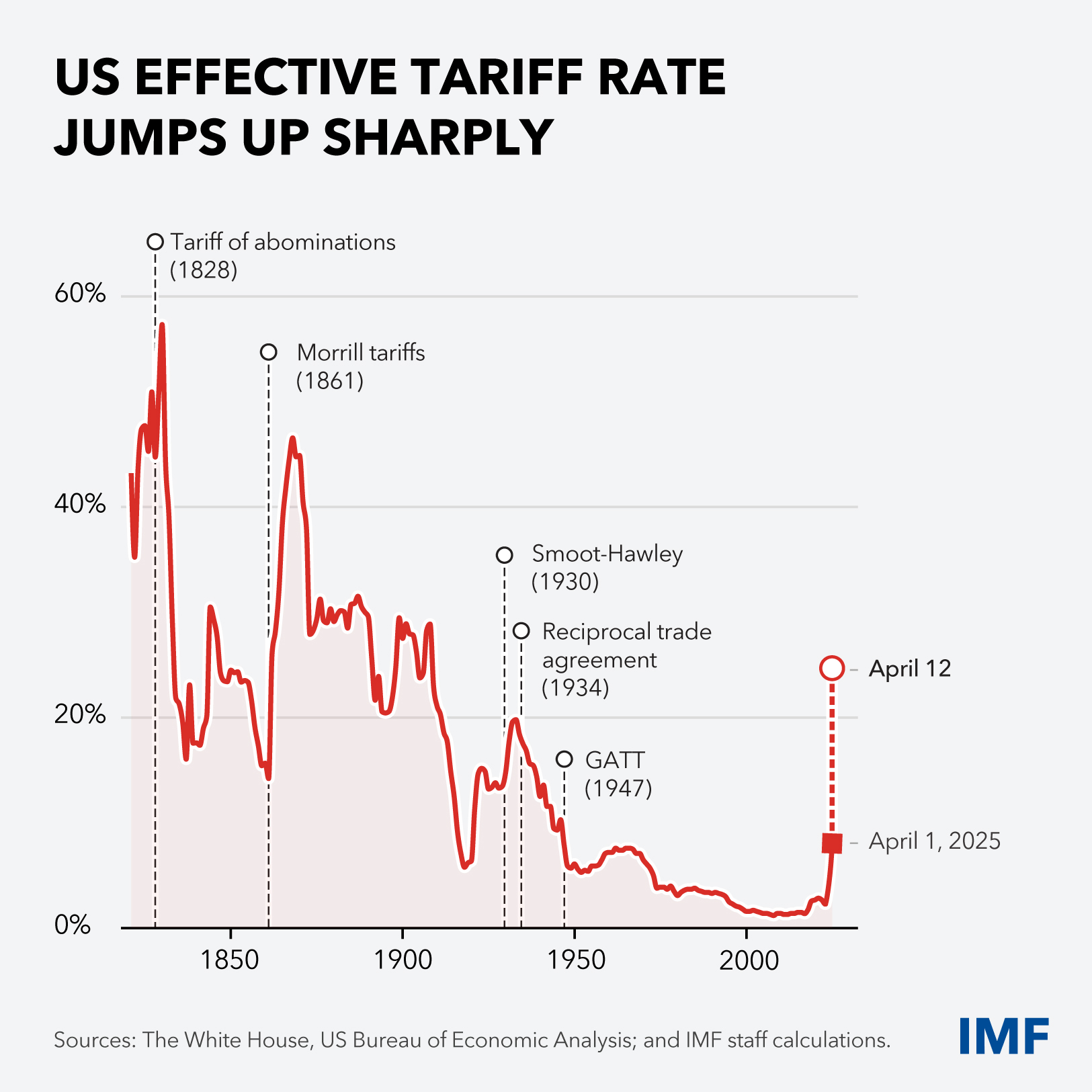

次のふたつのグラフに、そうした歪みを見て取ることができます。ひとつ目のグラフは、世界で20年間ほど、低く安定した米国の実効関税率に向けた適切な収斂が見られ、直近の10年ではそれが失速していることを示しています(図3)。

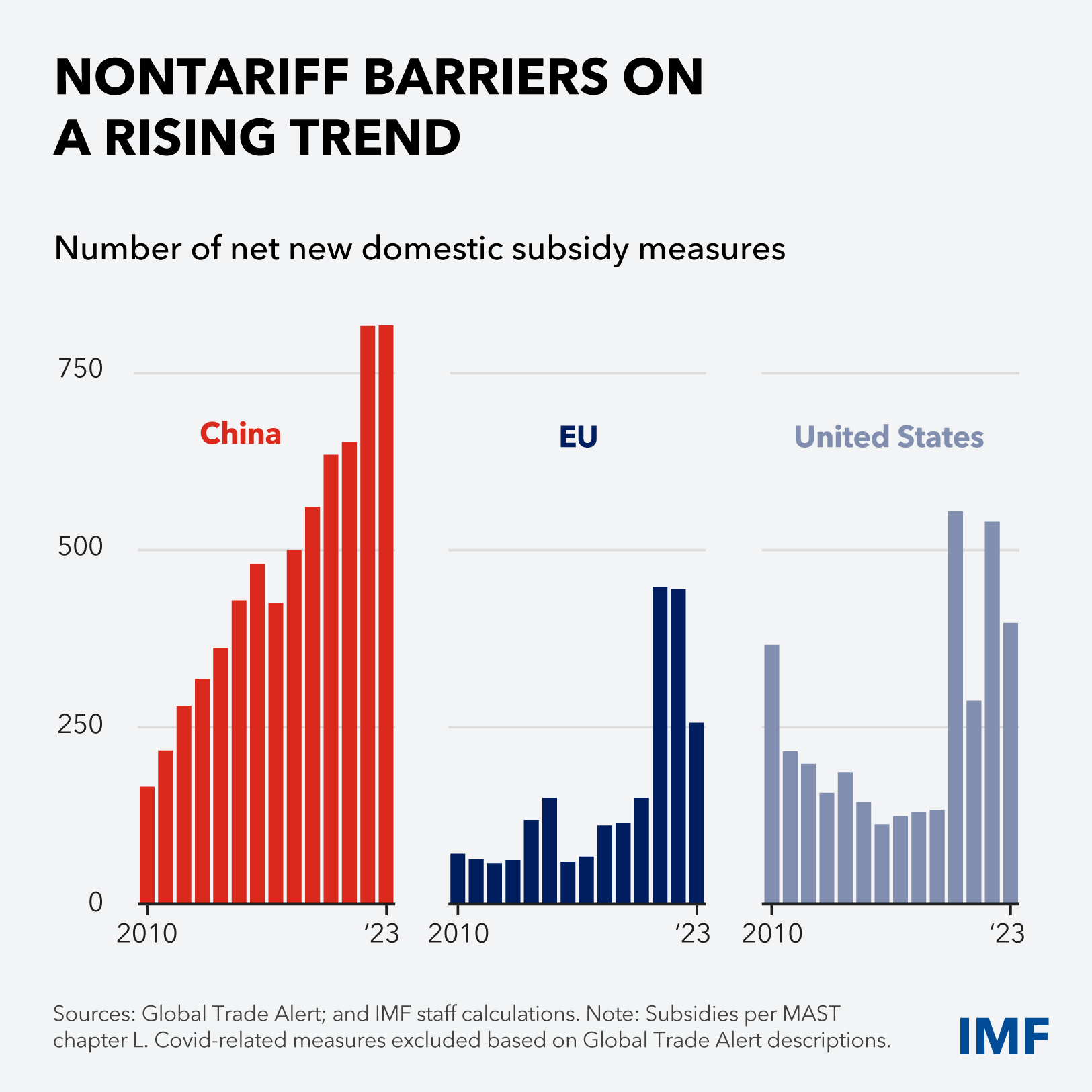

ふたつ目のグラフは、主要な法域で導入された新規の補助金措置の件数(規模ではありません)を集計したものです(図4)。 全体像としては不完全ですが、非関税障壁が増加傾向にあるという大まかな方向性を示しています。

こうした不公平感が、一部の場所で、「自分たちはルールを守っているのに、他の者たちはペナルティを受けることもなく制度の抜け穴を利用している」というストーリーを醸成しています。貿易の不均衡が貿易摩擦を招いているのです。

そこで国家安全保障が出てきます。多極の世界においては、どこで生産されたかがどのくらいコストがかかるかよりも重要になる場合があります。国家安全保障の論理では、コンピュータチップから鉄鋼に至る幅広い戦略物資を自国で生産するべきで、それは代価を払う価値があるということになります。自立が返り咲きを果たしつつあるのです。

こうした懸念がすべて合わさって、ここへ来て吹きこぼれたのです。その結果、私たちは、サービス業よりも製造業に関心が集まり、国益が世界的な関心事項に優先し、独断的な行動が独断的な反応を誘発する世界に身を置くことになりました。

第2部は、これがどのような帰結をもたらすかです。

端的に言えば、重大な帰結です。

関税から見ていきましょう。最近の関税の引き上げ、停止、エスカレーション、適用除外をすべて合わせると、米国の実効関税率が数世代ぶりの水準に急上昇したのは明らかなようです(図5)。他の国はこれに反応しています。

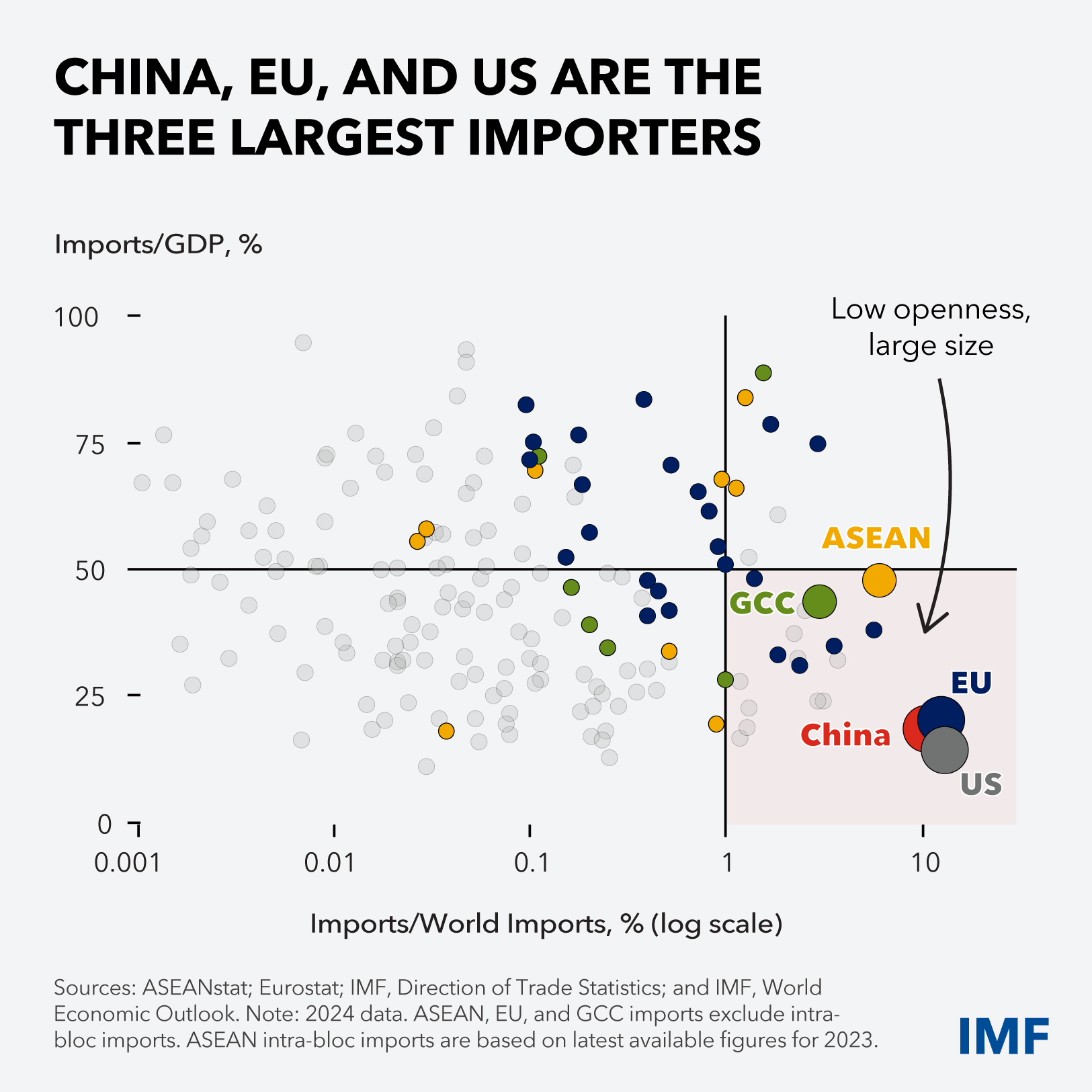

それから、波及効果があります。大国が対峙する中で、小国はその激流に巻き込まれています。中国とEU、米国は、GDPに占める輸入の割合が相対的に小さいにもかかわらず、世界の3大輸入国となっています(図6)。これにはどのような重要な意味があるでしょうか。規模が重要だということです。これらの国の行動は、世界の他の地域に影響を及ぼすのです。

比較的小さな先進国と大半の新興市場国は、成長を図る上でより貿易に依存しているため、金融環境のタイト化などに対するエクスポージャーが大きくなっています。低所得国は、ドナー国が国内の懸案事項への対処に軸足を移す中で、援助フローの急減という追加的な課題にも直面しています。

こうした緊張は、どのような影響を及ぼすでしょうか。3つの所見を述べたいと思います。

究極的には、貿易は水のようなものです。各国が関税・非関税障壁の形で障害を設ければ、流れの向きが変わってしまうのです。国によっては、一部の部門が廉価な輸入品で洪水になってしまうかもしれません。品が不足するところもあるでしょう。貿易は続きますが、混乱によってコストが発生します。

私たちは、来週初めに公表する最新の「世界経済見通し」で、そうしたコストを定量化しています。そこでは新たな成長率予測も示していますが、顕著な下方改定が含まれるものの、景気後退ではありません。一部の国については、インフレ予測も上方改定されています。

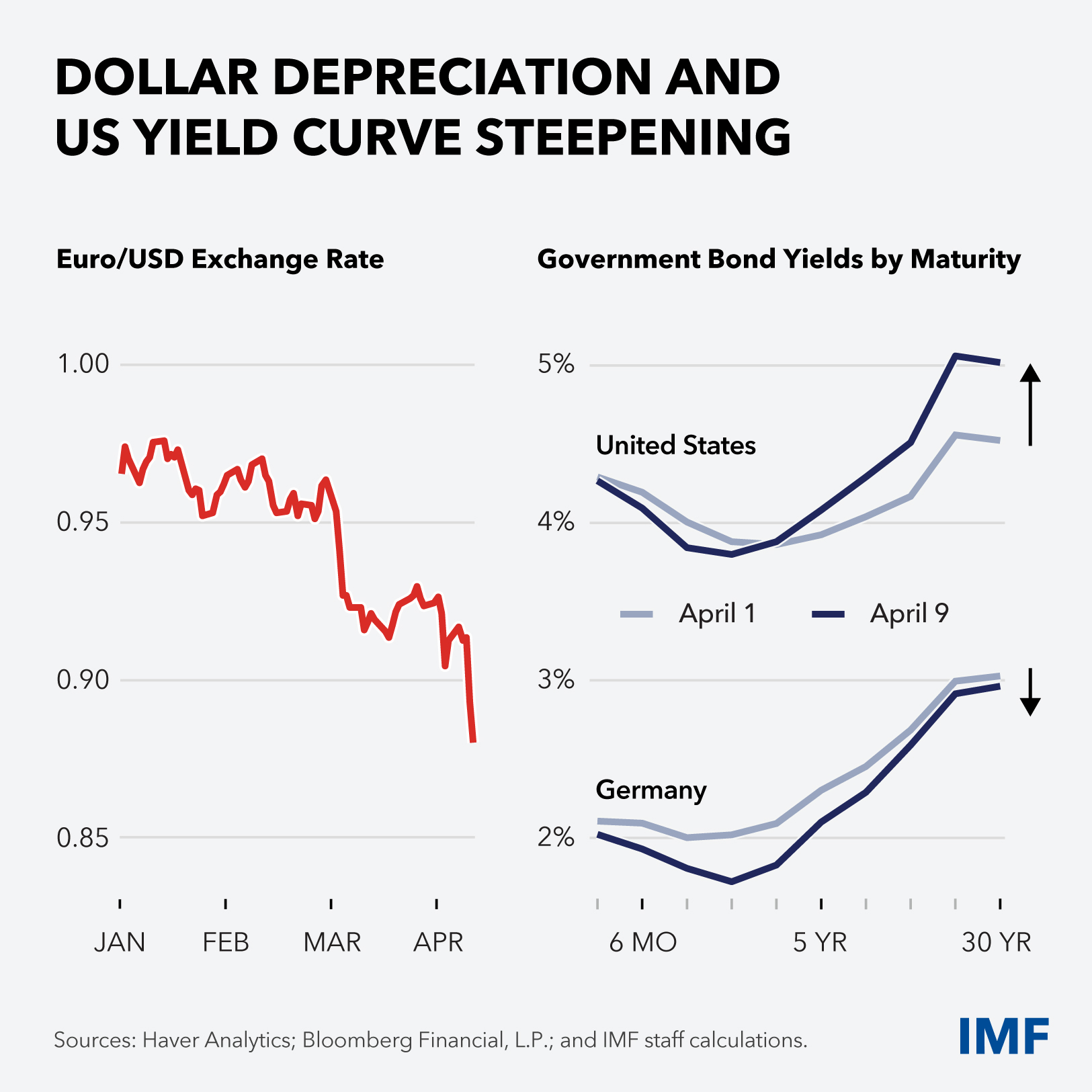

その上で、不確実性の高い状態が長く続くと、金融市場のストレスのリスクを上昇させる点に注意を促す予定です。今月に入って、一部の主要な債券・通貨市場で異常な動きが見られました。こちらは、不確実性の高まりにもかかわらず、いかにドルが下落し、米国債のイールドカーブがスマイルカーブ化したかを示しています。これは誰も見たくない種類のスマイルです(図7)。こうした動きは、警告として受け止めなければなりません。金融環境が悪化すれば、誰もが苦しむことになります。

反対に、「世界経済見通し」では、意見の相違を解決し、不均衡を是正する断固とした政策対応がより良い成果をもたらし得ることも示しています。この点については、最後に触れたいと思います。

各国には何ができるでしょうか。

たくさんあり、さらにそれ以上にもっと多くあります。

まず、すべての国が自国の問題を片付けるための取り組みを強化しなければなりません。不確実性が高まり、ショックが頻発する世界においては、経済と金融の安定を強化し潜在成長率を高めるための改革を先送りする余裕はありません。

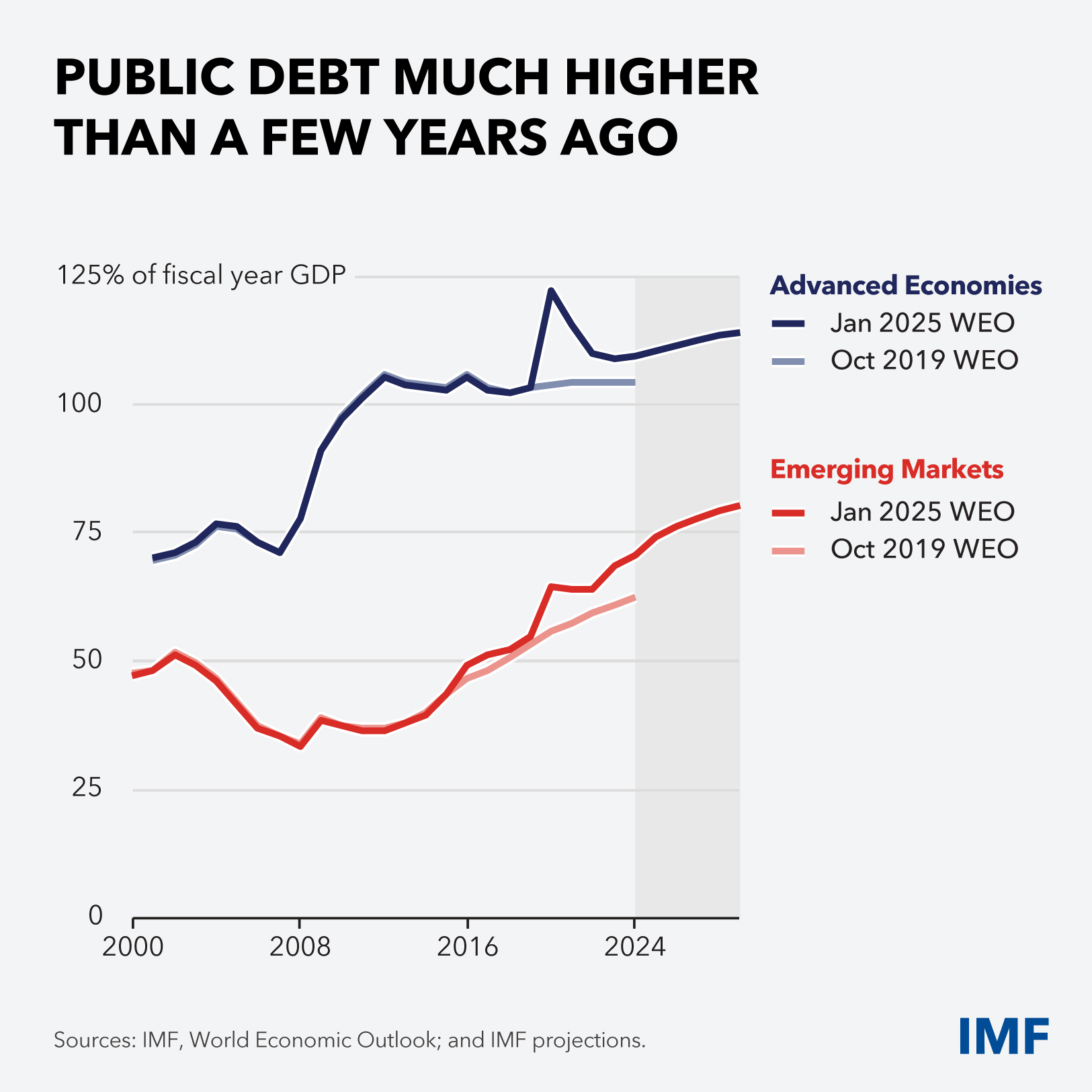

各国経済は、公的債務の負担がわずか数年前に比べてもずっと大きくなっている中で、より低いスタート地点から新たな課題に直面しています。ですので、大半の国は、財政枠組みを尊重した段階的な調整の道筋をつけつつ、政策余地を再構築するための断固たる財政措置を講じる必要があります。しかし、一部の国は新たな財政支援を必要とするようなショックに見舞われるかもしれません。その場合には、対象を絞り、一時的な措置として実施されなければなりません。

物価の安定を守るために、金融政策は、中央銀行の独立性に対する強力なコミットメントを支えとしつつ、引き続き機動的で信頼に足るものである必要があります。中央銀行当局者は、一部のケースにおけるインフレ期待の上昇を含め、データをしっかり監視しなければなりません。

金融においては、強力な規制と監督が銀行の安全性を維持する上で引き続き不可欠であり、ノンバンクに由来するリスクの高まりを監視・抑制しなければなりません。

新興市場国は、ショック吸収装置としての為替レートの柔軟性を維持すべきです。政策当局者は、IMFの「統合的な政策枠組み」を通じて、一時的な措置がいつどのように必要となり得るかについて洞察を得ることができます。

予算の制約が厳しくなると、あらゆる場所で困難な選択を迫られることになりますが、低所得国ではどこにも増して選択が難しくなります。低所得国では、歳入が少ないため国内資金動員の取り組みの強化が求められますが、国際パートナーからの支援も必要になります。いずれも、改革に必要な能力を高め、重要な資金支援を確保するためです。

持続不可能な公的債務を抱える国は、場合によっては債務再編を模索するための困難な決定も含め、持続可能性を回復するために積極的に動くべきです。グローバルソブリン債務ラウンドテーブルが間もなく、債務再編の検討を行う各国当局向けに意思決定の助けとなるプレーブックを公表するとお知らせできるのを大変うれしく思います。

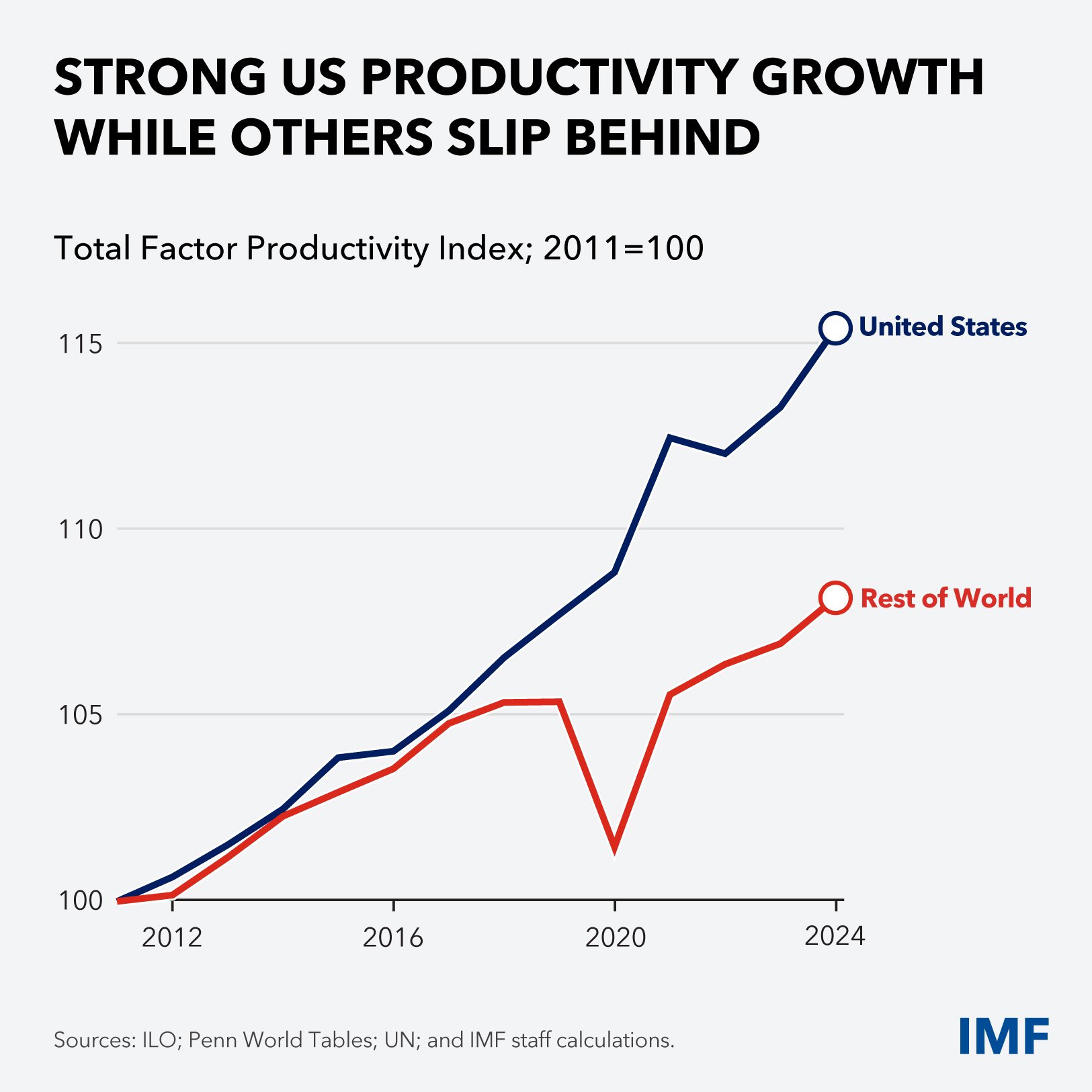

政策のトレードオフは、潜在成長力を高めることにより軽減することができます。米国では、高い生産性の伸びが見られますが、他の国は後れを取っています(図9)。どうすれば遅れを取り戻せるでしょうか。銀行部門、資本市場、競争政策、知的財産権における野心的な改革やAIへの備えを通じてであり、そのすべてがより高い成長につながります。多くの場合、国は民間企業のイノベーションにとっての障害をもっと多く削減することができ、そうすべきです。つまり、自傷行為をなくすのです。

IMFは、各国がマクロ経済調整を管理し改革を前進させるのを支援していきます。現在、48か国がIMFの国際収支支援の対象となっています。それにはアルゼンチンも含まれ、同国では現在、IMFの最新かつ最大のプログラムによって、市場志向の確固たる改革が下支えされています。

ふたつ目の非常に重要な優先事項として、各国は国内外のマクロ経済不均衡に改めて焦点を当てるべきです。

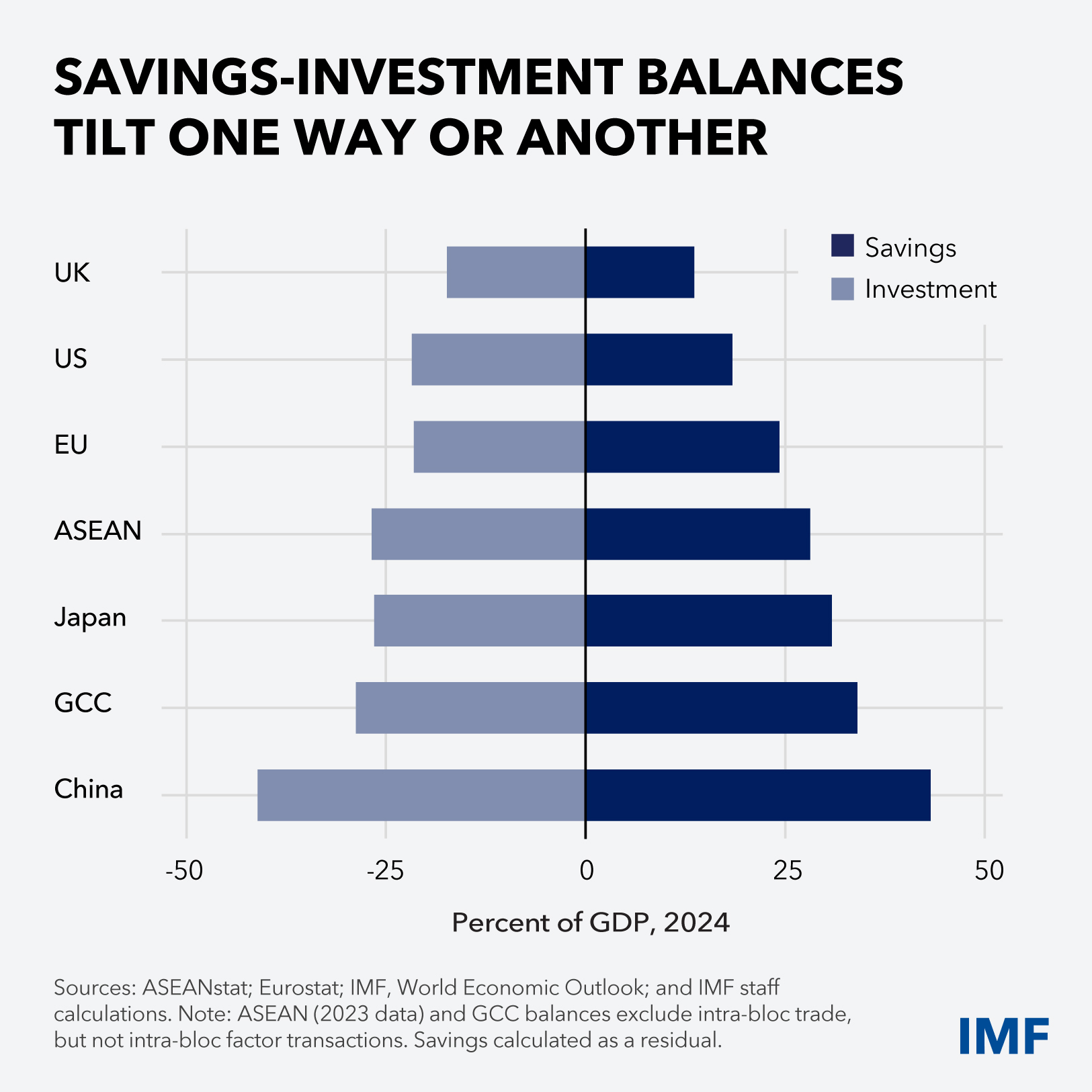

国内の貯蓄と投資の間の均衡は根本的に重要であり、どちらか一方に過度に大きく傾く可能性があります。こちらは、主要国・経済圏のサンプルについて、貯蓄率と投資率を対GDP比で示したものです(図10)。不均衡の要因としては、各国の貯蓄習慣や政策に起因する歪み、資本市場の開放度、為替相場制度、人口動態などがあります。財政政策、金融政策、為替政策、構造政策が重要な手段となります。不均衡の是正が必要なところでは、どこであろうと、作業はまずは国内からです。

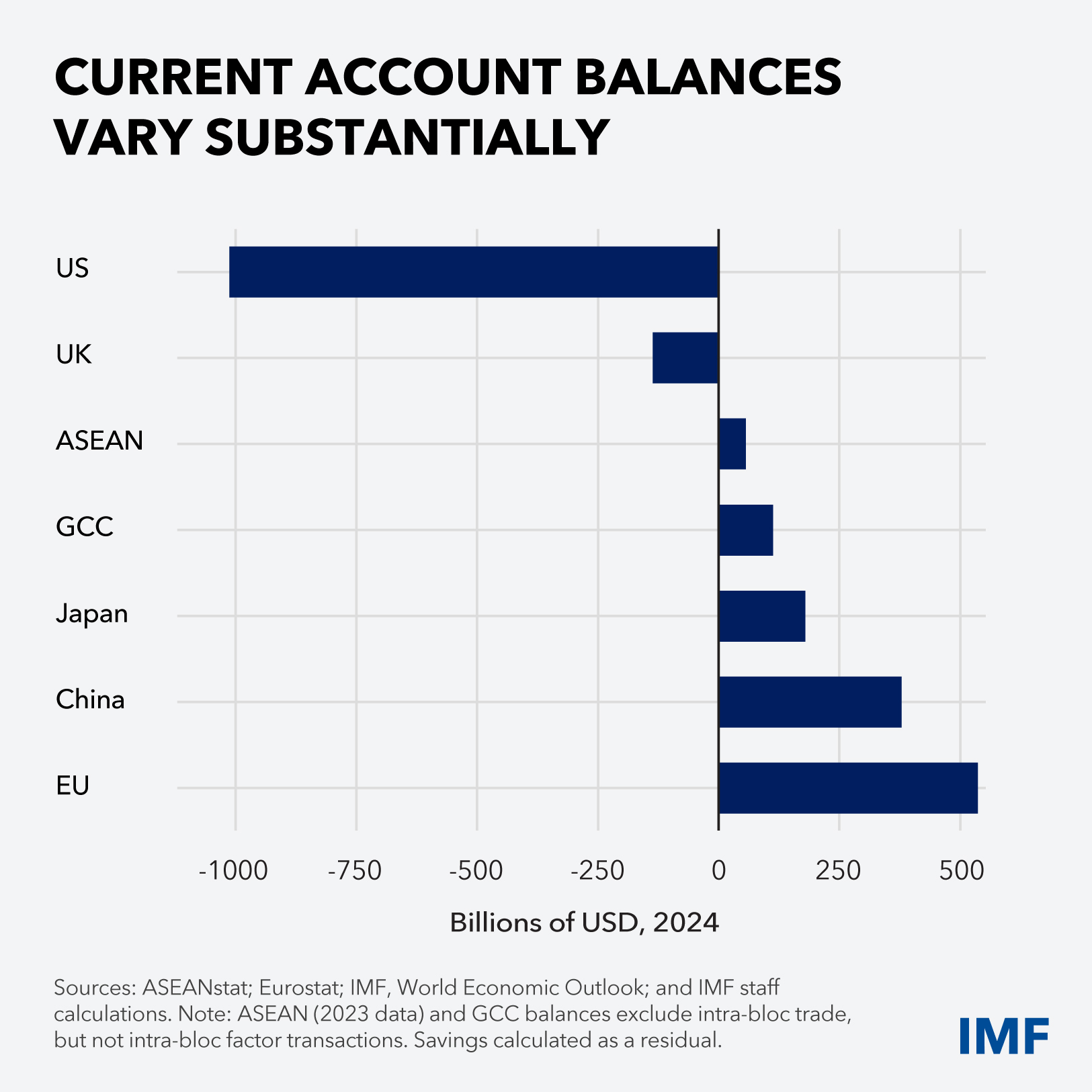

ここではドルベースで表示していますが、定義上、国内均衡は対外的な経常収支の均衡ももたらし、資本フローについても同様です(図11)。つまり、不均衡の是正は、対内的、対外的、そして世界的に安定性を高め得るのです。資本フローが突然停止するリスクに鑑みれば、それ自体正しいことです。さらに、すでに指摘したように、対外的な黒字や赤字が貿易摩擦の温床となりかねないことからも、正しいことです。

IMFは、不均衡の是正が困難であることを理解しています。経常収支の黒字国は、総じて調整の緊急性をあまり実感していません。資本の輸入国ではく輸出国だからです。他方、米国が顕著ですが、準備通貨国は経常赤字を維持できる特別な能力を享受しています。しかしながら、黒字や赤字が続けば、最終的に脆弱性の蓄積につながる可能性があります。

すべての国が、国内・対外均衡の改善に向けた政策を追求し、集団的なレジリエンスと厚生を支えることができます。

3大アクターについて詳しく見ていきましょう。

改革と不均衡の是正はすべての人のためのものです。ASEANから湾岸協力理事会(GCC)に至るまで、そしてアフリカ大陸全体や他のあらゆる場所で、政策当局者が自国の経済を強化し、地域の結びつきを強め、黒字や赤字を小さくするために対応を講じています。私たちは、そうした取り組みを力強く支援しています。

最後に、これが断然最も差し迫ったものですが、3つ目の重要優先課題についてお話しします。多極の世界における協調の余地を確保することです。

貿易政策においては、開放性を維持するとともにより公平な競争環境を実現するような最大プレイヤー間の和解を確保することを目標としなければなりません。非関税障壁や歪みを削減しつつ関税率引き下げに向けた世界的なトレンドを再始動させるためです。

私たちは、分断への漂流ではなく、より強靭な世界経済を必要としています。そして移行を促進するには、政策は民間の経済主体に対して適応と成果実現のための時間を与えるものでなくてはなりません。

重要なこととして、レジリエンスには敗者が受ける打撃を緩和する政策に注意を払うことが求められます。分配政策が良い経済学と良い政策の間に基礎となる橋をかけることになります。

まとめますと、私は、IMFの191加盟国が集う来週の春季会合が重大な局面で活気のある対話の場となることを大いに期待しています。より深刻なショックがより頻繁に発生する時代において世界経済を強化するために、小国も大国もすべての国が自らの役割を果たすことができ、またそうしなければなりません。

最後に、困難の中にはチャンスがあると述べて終わりにしたいと思います。十分に力を尽くせば、できなかったこともできるようになり、登頂不可能だった山にも登れ、引き下がりそうになかった既得権益も克服できます。冷静さと明確なビジョン、強い意志があれば、変化の局面は刷新の時代になり得るのです。

好機をとらえる秘訣は、古いものの維持ではなく、新しいもの、すなわちより均衡がとれ、より強靭な世界経済を構築することに全エネルギーを集中させることです。

ご清聴ありがとうございました。

© 2026 International Monetary Fund. All rights reserved.