Credit IMF Photo/Johis Alarcón

Credit IMF Photo/Johis Alarcón

Рост мировой экономики продолжает демонстрировать заметную устойчивость, несмотря на значительную дестабилизацию торговли, вызванную действиями США, и возросшую неопределенность. Согласно нашим новым прогнозам, в этом году темпы роста мировой экономики сохранятся на стабильном уровне 3,3 процента, что на 0,2 процентного пункта выше прогноза, сделанного в октябре, и это повышение главным образом связано с ситуацией в США и Китае. Примечательно, что текущие прогнозы в целом не изменились по сравнению с прошлым годом и мировая экономика оправляется от первоначального воздействия тарифного шока.

Эта неожиданная устойчивость объясняется сочетанием ряда факторов, включая снижение напряженности в торговле, более значительные, чем ожидалось, бюджетные стимулы, благоприятные финансовые условия, гибкость частного сектора с точки зрения смягчения сбоев в торговле и улучшение основ политики, особенно в странах с формирующимся рынком.

Еще одним ключевым фактором этой устойчивости является продолжающийся рост инвестиций в сектор информационных технологий, особенно в искусственный интеллект. Несмотря на сохранение пониженной производственной активности, доля инвестиций в ИТ в экономике США выросла до самого высокого уровня с 2001 года, дав мощный толчок инвестициям предприятий и активности в целом. Хотя этот резкий рост инвестиций в ИТ сосредоточен в США, он также создает положительные вторичные эффекты для всего мира, особенно для экспорта технологий из Азии.

Финансовые условия способствуют росту

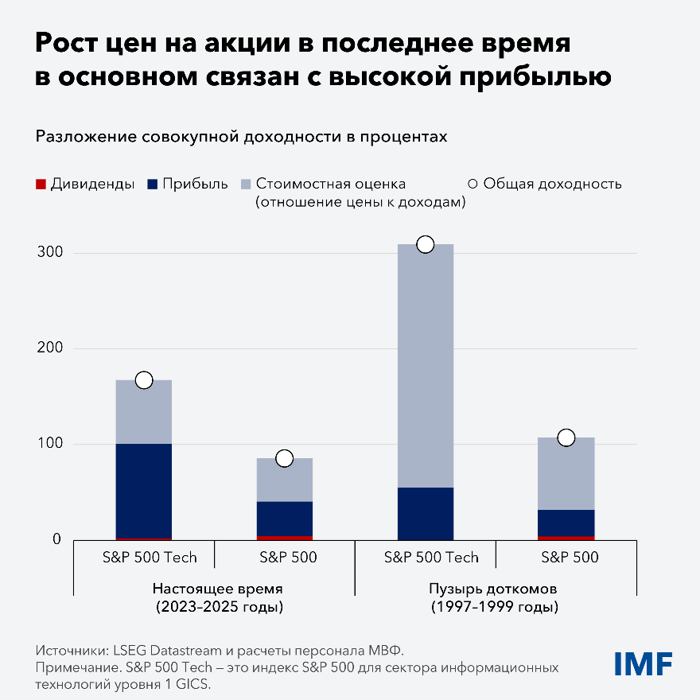

Резкий рост инвестиций в ИТ отражает оптимизм компаний и рынков относительно преобразующего потенциала последних технологических инноваций в области автоматизации и искусственного интеллекта, способных вызвать значительный рост производительности и прибыли. Цены на акции резко возросли с конца 2022 года, что совпало с появлением первых широко используемых инструментов генеративного ИИ.

Благоприятные финансовые условия и высокие доходы поддерживают рост цен на акции и способствуют финансированию новых капитальных расходов. Однако по мере ускорения роста все большее распространение получает финансирование за счет заимствований, ведущее к увеличению доли заемных средств. Это изменение сопряжено с ощутимыми рисками: повышение доли заемных средств может усилить шоки в случае недостаточно высокой доходности или ужесточения финансовых условий в более общем плане, что окажет отрицательное воздействие на компании и вызовет опасения по поводу вторичных эффектов для финансовой системы в целом.

Кроме того, на рентабельность могут оказать влияние предположения о сроках амортизации усовершенствованных процессоров. Частые обновления оборудования приведут к снижению нормы прибыли, повлияют на доходы и потребуют значительных дополнительных объемов финансирования за счет заимствований. Эти факторы подчеркивают важность отслеживания накопления заемных средств и его способности усилить факторы уязвимости.

Уроки периода доткомов

Текущую ситуацию полезно сравнить с бумом интернет-компаний в 1995–2000 годах. Хотя доля инвестиций в ИТ в валовом внутреннем продукте в целом аналогична наблюдавшимся в тот период уровням, текущий рост происходит более постепенно, заметно ускорившись только в прошлом году. Кроме того, хотя оценки рыночной стоимости компаний относительно объема производства в обоих случаях росли с одинаковой скоростью, при текущем буме отношение цен к доходам растет более умеренными темпами за счет более высокой прибыли.

В целом наш анализ показывает, что потенциальная завышенная оценка широкого фондового индекса в США составляет лишь примерно половину той, что была в случае с доткомами. Однако существует три причины, по которым глобальный макроэкономический рост может оказаться весьма восприимчивым к переоценке акций технологических компаний.

Во-первых, в последние несколько лет рост цен на акции был главным образом обусловлен ситуацией в технологическом секторе, особенно акциями компаний многихзначимых в сфере ИИ, и эта узкая группа стала одной из основных причин роста индекса. Во-вторых, акции многих компаний, связанных значимых компаний, связанных с ИИ, на сконцентрировано в данный момент не котируются на фондовых рынках. Их долговые заимствования могут привести к последствиям, которых не было в период бума доткомов. В-третьих, рыночная капитализация сейчас значительно выше по сравнению с объемом производства — 226 процентов в США в настоящее время по сравнению со 132 процентами в 2001 году, поэтому даже более скромная коррекция может существенно повлиять на общее потребление.

Риски для прогноза

Если говорить о будущем, текущий технологический бум сопряжен со значительными разнонаправленными рисками для прогноза относительно мировой экономики. С одной стороны, ИИ может оправдать связанные с ним ожидания роста производительности и привести к росту экономической активности в США и мире в этом году на 0,3 процента по сравнению с базовым прогнозом.

С другой стороны, компании в сфере ИИ могут не обеспечить прибыль, соответствующую высоким оценкам их стоимости, и настроения инвесторов могут ухудшиться. Для справки: приведенный в нашем докладе «Перспективы развития мировой экономики» за октябрь 2025 года сценарий умеренной коррекции котировок акций ИИ при ужесточении финансовых условий предусматривает снижение темпов роста мировой экономики на 0,4 процента относительно базового прогноза. Это может иметь далеко идущие последствия в случае более резкого сокращения реальных инвестиций в технологические секторы, которое приведет к дорогостоящему перераспределению капитала и рабочей силы. В сочетании с более низким, чем ожидалось, увеличением совокупной факторной производительности и более значительной коррекцией на рынках акций возможно еще более существенное сокращение мирового объема производства, которое будет сконцентрированов регионах с высокой долей технологического сектора в экономике, таких как США и Азия.

Учитывая рост числа иностранных владельцев акций американских компаний, отмечаемый в последнее десятилетие, столь резкая коррекция может также привести к значительному сокращению благосостояния за пределами США и замедлению потребления, в результате чего спад распространится по всему миру. Даже страны с низкой зависимостью от технологического сектора, включая многие страны с высокой задолженностью и низким доходом, столкнутся с негативными вторичными эффектами, связанными с внешним спросом, и ростом стоимости внешних заимствований.

Такие риски ухудшения ситуации возникают в условиях возросшей геополитической неопределенности, усиления контроля над экспортом важнейших вводимых ресурсов и торговых ограничений, а также сокращения бюджетных возможностей во многих странах. Эти факторы могут сочетаться с пересмотром прогнозов вызванного ИИ роста производительности и переоценкой рискованных активов таким образом, что они будут усиливать друг друга.

Меры политики для обеспечения стабильности, дисциплины и инклюзивности

В условиях завышенных стоимостных оценок активов, роста финансирования за счет заимствований и повышенной неопределенности для обеспечения финансовой стабильности необходим строгий пруденциальный контроль. Надзор и регулирование должны обеспечивать жесткие стандарты андеррайтинга со стороны как банков, так и небанковских организаций, особенно если они работают с технологическим сектором. Следует соблюдать согласованные на международном уровне стандарты в отношении банковского капитала и ликвидности. Директивные органы должны быть готовы к реализации планов действий в непредвиденных обстоятельствах в случае возникновения различных рисков.

В денежно-кредитной политике необходимо соблюсти тонкий баланс. Если технологический бум продолжится, он может вызвать рост реальных нейтральных процентных ставок, как это произошло во время доткомов, что потребует ужесточения денежно-кредитной политики. Это приведет к сокращению бюджетных возможностей, особенно в странах, где ИИ не является стимулом экономического роста.

Если реализуется сценарий ухудшения ситуации, то стремительное сокращение совокупного спроса потребует быстрого снижения учетных ставок.

Для надлежащих диагностики и калибровки денежно-кредитной политики в целях достижения ценовой стабильности центральные банки должны действовать в рамках своих мандатов. Независимость центральных банков по-прежнему имеет первостепенное значение для обеспечения денежно-кредитной и финансовой стабильности и экономического роста, сохранения доверия к денежно-кредитной политике и закрепления инфляционных ожиданий.

В области налогово-бюджетной политики правительствам следует возобновить усилия по сокращению государственного долга и восстановлению бюджетных возможностей там, где это необходимо.

Еще одним важным вопросом является неравномерное воздействие ИИ на работников. Хотя инновации стимулируют экономический рост, они угрожают потерей рабочих мест и снижением заработной платы в определенных сегментах рабочей силы. Следует принять меры политики, направленные на снижение барьеров для внедрения технологий, оказание работникам помощи в приобретении нужных навыков, содействие мобильности рабочей силы посредством целевых программ и сохранение конкурентных рынков для облегчения входа на рынок и обеспечения широкого распространения преимуществ инноваций.

Поиск равновесия

Рост мировой экономики демонстрирует впечатляющую устойчивость на фоне сбоев в торговле, но за этим скрываются базовые факторы неустойчивости, связанные с концентрацией инвестиций в технологическом секторе. Негативное воздействие сбоев в торговле на экономический рост, вероятно, со временем будет накапливаться.

Инвестиции в ИИ создают преобразующий потенциал, но также связаны с финансовыми и структурными рисками, требующими пристального внимания. Перед директивными органами и инвесторами стоит задача сочетать оптимизм с осмотрительностью, чтобы сегодняшнее стремительное развитие технологий вылилось в устойчивый, инклюзивный рост, а не в очередной цикл подъемов и спадов. Это особенно актуально в условиях, характеризующихся усилением геополитической напряженности и растущими угрозами институциональным основам, которые затрудняют реализацию надлежащих мер политики.