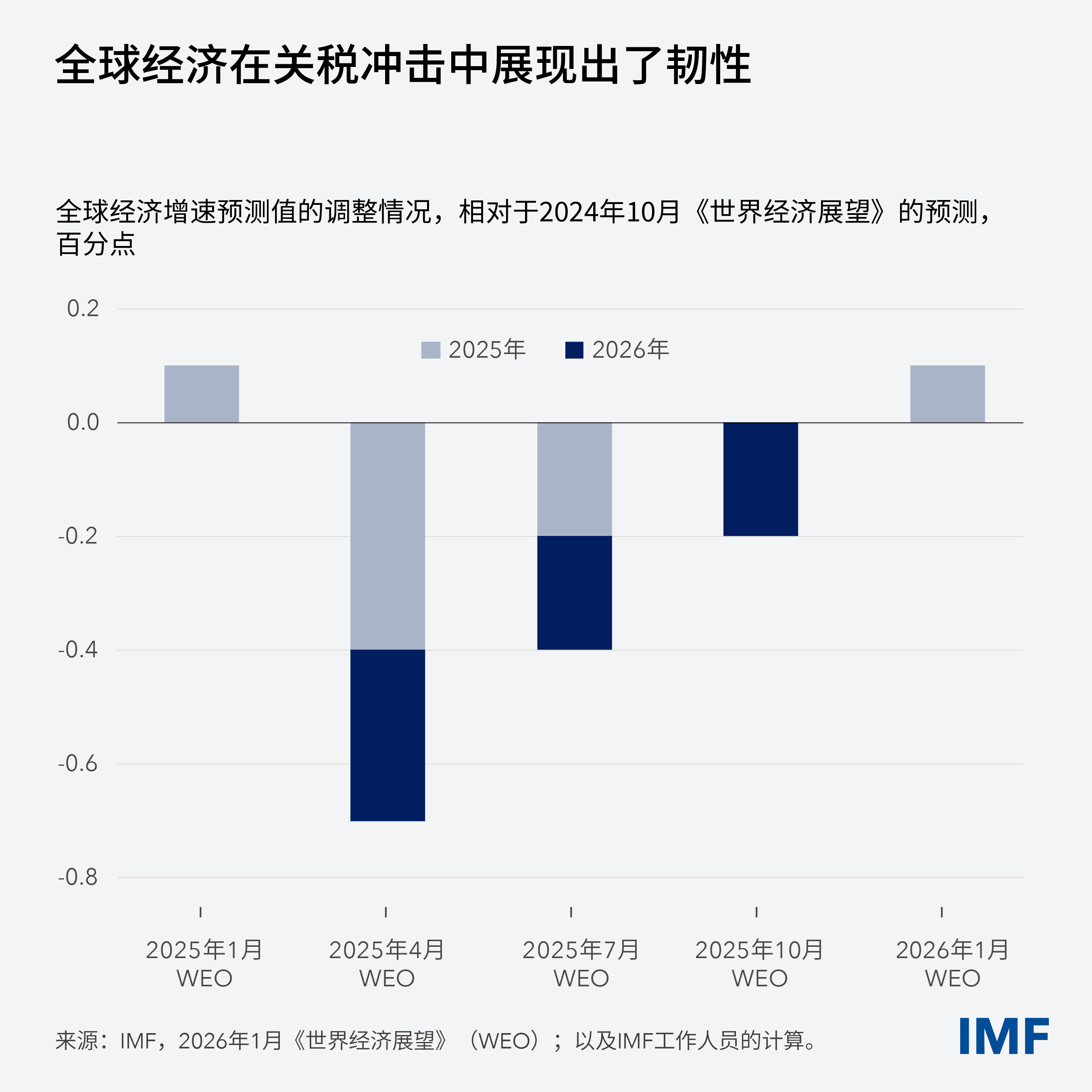

尽管面临着美国引发的重大贸易扰动以及高企的不确定性,全球经济增长仍展现出显著的韧性。我们的最新预测显示,今年全球经济增速将稳定在3.3%,较去年10月份的预测上调了0.2个百分点,这主要归功于美国和中国。值得注意的是,当前的预测与一年前基本持平,这是由于全球经济摆脱了关税冲击的直接影响。

这种出人意料的强劲表现反映了多种因素的共同作用,包括贸易紧张局势的缓解、超预期的财政刺激、宽松的金融环境、私人部门在缓解贸易扰动方面的灵活性,以及政策框架的改善(尤其是在新兴市场经济体)。

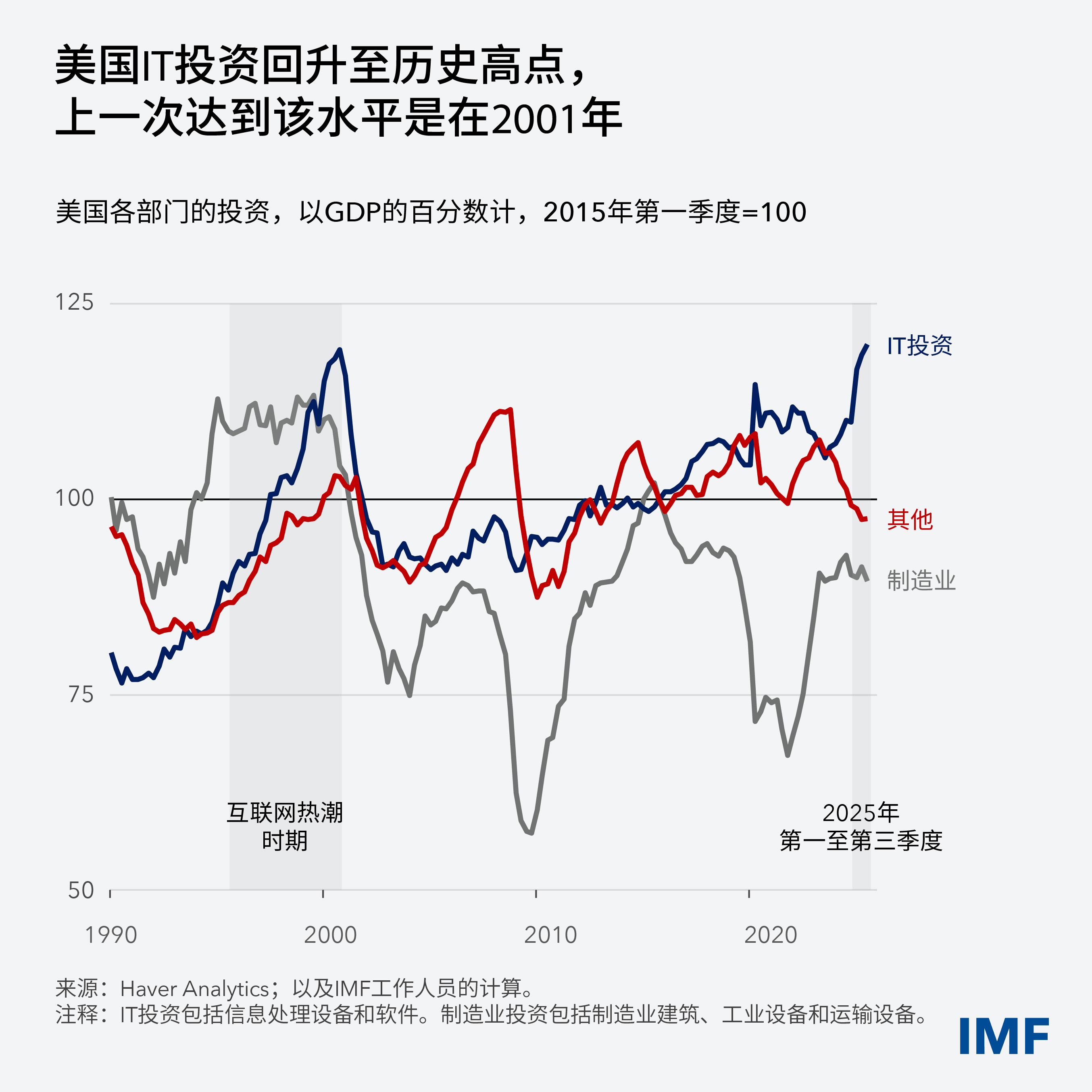

这种韧性的另一个关键原因在于信息技术部门、尤其是人工智能领域投资的持续激增。虽然制造业活动仍然低迷,但IT投资占美国经济产出的比例已经飙升至2001年以来的最高水平,这在整体上极大地促进了企业的投资和活动。尽管本轮IT投资热潮主要集中在美国,但它也在全球范围内产生了积极的溢出效应,对亚洲技术出口的影响尤为显著。

金融环境推动扩张

本轮IT投资热潮反映了企业和市场对近期技术创新(在自动化和人工智能领域的创新)的变革潜力的乐观态度,认为这些创新可以显著提升生产率并提高利润。自2022年底以来,随着首批被广泛使用的生成式人工智能工具问世,股价已大幅上涨。

有利的金融环境和稳健的盈利为股价的上涨提供了支撑,并为新的资本支出提供了资金。但随着扩张的加速,债务融资变得越来越普遍,杠杆率也随之上升。这种转变带来了显著的风险:如果投资回报未能实现,或是更广泛的融资环境开始收紧,那么更高的杠杆率可能会放大冲击,从而对企业产生不利影响,并引发各方对更广泛金融体系遭受溢出效应影响的担忧。

此外,盈利能力可能会对关于先进处理器折旧时间表的假设变得敏感。频繁的设备升级会挤压利润空间,拖累收益,还需要大量的额外债务融资。这些因素凸显了对杠杆积累情况及其放大脆弱性的潜力开展监测的重要性。

互联网时代的教训

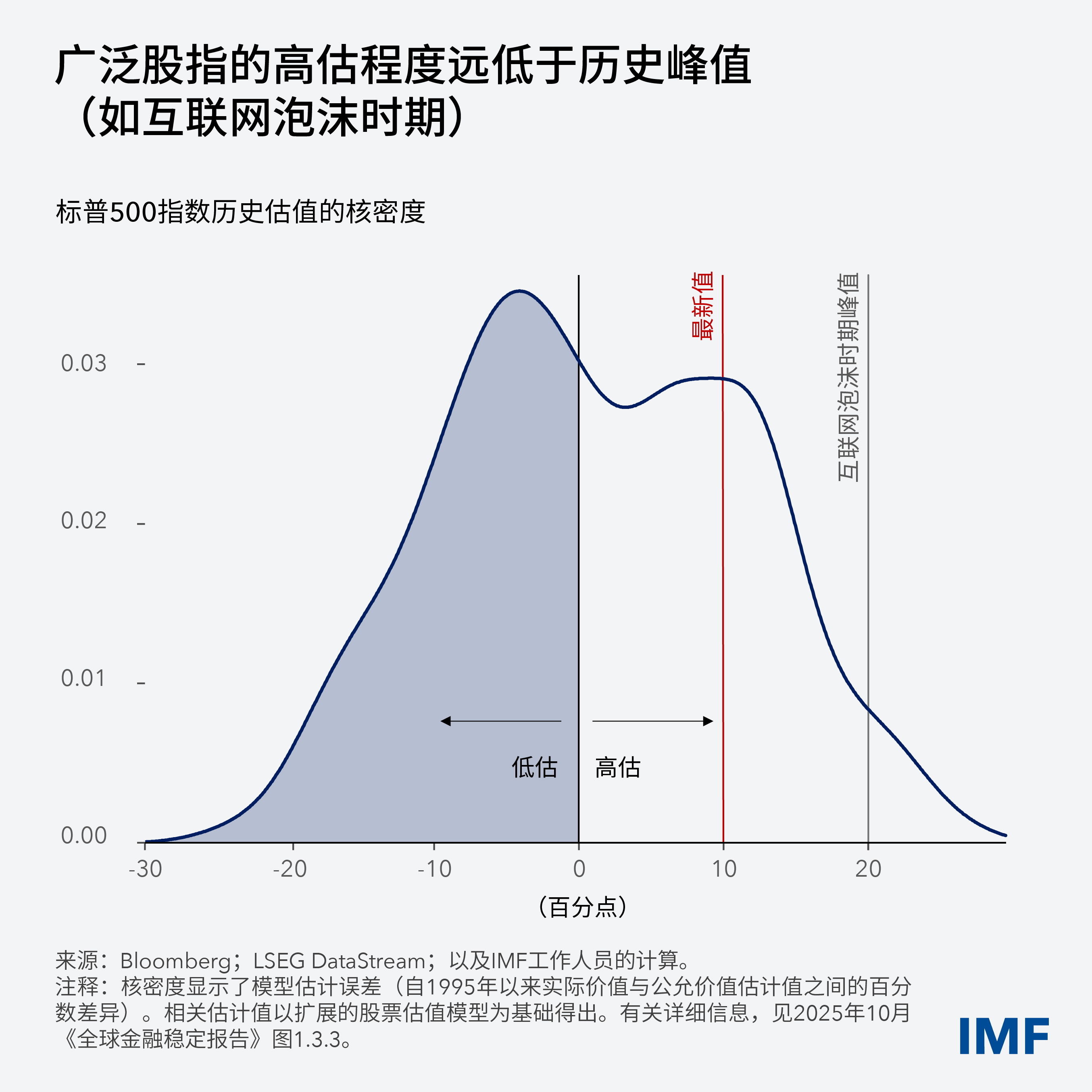

将当下的技术热潮与1995年至2000年的互联网热潮进行对比,颇具启发意义。虽然目前IT投资在国内生产总值中的比例与当时大致相当,但近期的增长更为缓慢,直到去年才开始显著加速。此外,虽然在这两个时期,IT行业的市场估值相对于经济产出的扩张速度相似,但在本轮技术热潮中,由于盈利能力更加强劲,市盈率的涨幅更为温和。

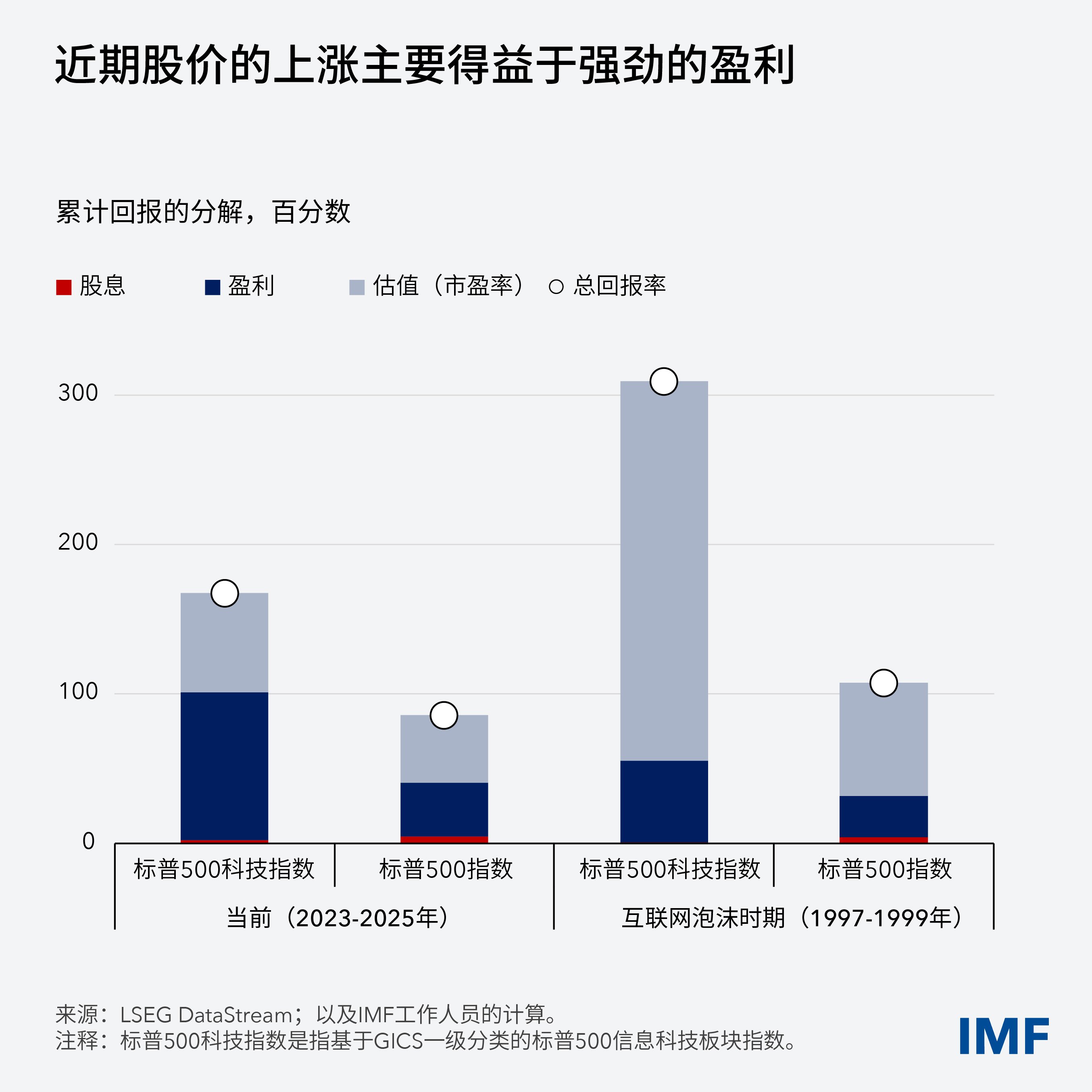

总体而言,我们的分析表明,当前美国广泛股指的潜在高估程度仅为互联网热潮时期的一半左右。尽管如此,全球宏观经济增长总体上可能受到科技股重新定价的显著影响,原因有三:

首先,过去几年股价的上涨主要由科技部门(尤其是人工智能相关板块)推动,这个狭小的板块已成为股指上涨的主要驱动力。其次,许多与人工智能相关的重要企业目前尚未在股市上市。其债务融资可能会产生互联网时代未曾出现的后果。第三,目前,市值相对于产出已大幅提升,在美国,该比例已从2001年的132%提高到了现在的226%;因此,即使是一次较为温和的调整,也可能对整体消费产生相当大的影响。

经济前景面临的风险

展望未来,当前的技术热潮给全球经济带来了重要的上行和下行风险。上行方面,人工智能有望兑现其提升生产率的承诺,使今年美国和全球的经济活动较基线水平提高0.3%。

下行方面,人工智能企业可能无法实现与其高估值相匹配的盈利,投资者情绪可能恶化。不妨参考我们2025年10月《世界经济展望》中的一个情景——人工智能股票估值适度调整、同时金融环境收紧,这会导致全球增速较基线水平下降0.4%。如果科技部门的实际投资出现更大幅度的下滑,引发代价高昂的资本和劳动力重新配置,则可能会产生深远的影响。如果再叠加全要素生产率增长低于预期以及股市出现更显著调整的情况,全球产出损失可能进一步扩大,并主要集中在美国和亚洲等科技密集型地区。

鉴于过去十年间美国股票的外国持有量持续增长,这种大幅调整还可能引发美国之外的巨额财富损失,并对消费造成拖累,从而使经济下行的趋势向全球蔓延。甚至那些对科技的风险敞口较低的经济体(包括许多高债务和低收入的国家)也会受到外部需求负面溢出效应和外部借贷成本上升的冲击。

这些下行风险的出现,正值地缘政治不确定性加剧、关键投入品的出口管制和贸易相关限制措施使用增多、许多国家财政空间受到侵蚀之时。这可能会以自我强化的方式,与人工智能相关生产率增长的重新评估以及风险资产估值的重新定价相互作用。

出台有关政策,以维护稳定、强化纪律并促进包容

鉴于当前资产估值过高、债务融资规模不断攀升以及不确定性加剧,强有力的审慎监管对于维护金融稳定至关重要。对银行和非银行机构(尤其是那些对科技部门存在风险敞口的机构)的监管应确保其执行稳健的贷款发放标准。在这方面,国际公认的银行资本和流动性标准必须得到遵守。政策制定者需要随时准备使用应急预案,应对各类风险。

货币政策面临着微妙的权衡取舍。如果技术热潮持续下去,就可能会像互联网时代那样,推高实际中性利率,那么就需要收紧货币政策。这将压缩财政空间,尤其是在那些未从人工智能中获得增长红利的国家。

如果下行情景成为现实,面对总需求的急剧下降,当局需要快速实施降息。

为了对货币政策进行适当的诊断和校准,以实现物价稳定,中央银行需在其职责范围内运作。中央银行独立性对于维护货币与金融稳定和促进经济增长仍然至关重要,这将维护货币政策的信誉并锚定通胀预期。

在财政方面,政府应重新着力降低公共债务,并在必要时重建财政空间。

人工智能对劳动者产生的不均衡影响是另一个重要的考量因素。虽然创新推动了增长,但它也可能引发部分劳动群体的失业与薪资下降问题。政策应侧重于降低技术应用壁垒,帮助劳动者就适当的技能开展投资,通过有针对性的项目支持岗位流动,以及维持竞争性市场以促进行业准入,并确保创新成果得到广泛共享。

平衡之术

尽管全球经济增长在贸易扰动中呈现出了强劲的韧性,但这掩盖了与科技行业投资过度集中相关的潜在脆弱性。而且,贸易扰动对经济增长的负面影响很可能随时间的推移而加剧。

人工智能驱动的投资虽然具有变革性的潜力,但也带来了需要警惕的金融和结构性风险。政策制定者和投资者面临的共同挑战是如何在乐观与审慎之间取得平衡,确保当下的技术热潮转化为可持续的包容性增长,而非又一轮“繁荣-萧条”循环。这一点在当前地缘政治紧张加剧、制度框架面临的威胁日益增加(这些因素使得良好政策的实施变得更具挑战)的环境中尤为重要。