تواجه أوروبا اليوم أصعب مجموعة من التحديات منذ حقبة الحرب الباردة. فقد فرض غزو روسيا لأوكرانيا، وهي أول حرب عدوان كبرى تدور رحاها على الأراضي الأوروبية منذ عام 1945، تساؤلات أساسية عن القناعات القديمة. وأحدثت الاضطرابات الجغرافية-السياسية هزة في سلاسل الإمداد، وعطلت حركة التجارة، وأماطت اللثام عن مواطن ضعف خطيرة في أمن الطاقة. وها هو التحالف عبر الأطلسي، الذي ظل يوفر الأمن على مدى الثمانين عاما الماضية، يتعرض لضغوط. وأوروبا ملتزمة بزيادة الإنفاق على الدفاع لدرء مخاطر الأعداء الخارجيين، ولكن يجب عليها أيضا حماية أنظمة الخدمات العامة والرعاية الاجتماعية التي يرتكز عليها عَقدها الاجتماعي.

ولو كان النمو الاقتصادي قويا والأموال العامة وفيرة، لأصبح التصدي لهذه التحديات أبسط كثيرا. غير أن تعافي أوروبا في أعقاب الجائحة قد فقد زخمه، في حين يؤدي ركود الإنتاجية إلى جذب آفاق النمو على المدى المتوسط نحو الانخفاض. وأصبحت البلدان تواجه ضغوطا كبيرة على الموارد العامة، مع تزايد الضغوط على الإنفاق. ويواجه المُصدِّرون تعريفات جمركية صارمة على بيع السلع لأهم أسواقهم الخارجية، أي الولايات المتحدة. وعلاوة على هذا، من المتوقع أن يتقلص عدد سكان أوروبا في سن العمل بمقدار 54 مليون نسمة بحلول نهاية هذا القرن، مما يزيد صعوبة تحقيق النمو ورفع مستويات المعيشة.

وعلى الرغم من هذا، إذا كان لنا أن نسترشد بالتاريخ، لوجدنا أن أوروبا بمقدورها تحويل المحنة إلى منحة. ففي أعقاب الحرب العالمية الثانية، واجهت البلدان الأوروبية المهمة الجسيمة التي تمثلت في إعادة بناء اقتصاداتها، واستعادة الاستقرار السياسي، ومنع نشوب صراعات في المستقبل. وقد تصدت لتلك التحديات من خلال التكامل الاقتصادي والتعاون السياسي، طامحة بهذا إلى تحقيق حرية حركة السلع والخدمات والأفراد ورؤوس الأموال عبر الحدود. وقد انبثقت هذه التجربة التاريخية المتفردة، التي تطورت لاحقا لتصبح السوق الأوروبية الموحدة، من اعتقاد جوهري مفاده أن الروابط الاقتصادية الأقوى بين الأمم تحقق السلام والرخاء والاستقرار.

وكان لعملية إعادة الإعمار بعد الحرب دور أساسي. وقد يكون مشروع مارشال أكثر شهرة في هذا السياق، إلا أن مبادرات أخرى - مثل اتحاد المدفوعات الأوروبي في عام 1950، والجماعة الأوروبية للفحم والصلب في عام 1952 - أثبتت أنها على نفس القدر من الأهمية. فقد أرست الركائز الضرورية وعززت التعاون عبر الحدود. وبحلول عام 1957، شكلت ستة بلدان الجماعة الاقتصادية الأوروبية، واضعة بذلك القارة على مسار نحو إنشاء السوق الموحدة.

وبعد مرور ثمانين عاما، قطعت هذه السوق الموحدة أشواطا كبيرة. وها هي اليوم، وهي تضم 27 بلدا و450 مليون نسمة، تحتل موقع الصدارة في الاتحاد الأوروبي. وقد حولت الاتحاد الأوروبي إلى قاطرة اقتصادية عالمية، إذ يمثل نحو 15% من إجمالي الناتج المحلي العالمي بالقيمة الحالية للدولار الأمريكي، ولا تضاهيه سوى الولايات المتحدة والصين. ولم يتحقق هذا الرخاء على حساب قِيَمه الجوهرية أو جودة الحياة. فكثير من البلدان الأوروبية يحتل اليوم مركزا متقدما من حيث الرضا عن الحياة، والأمان في العمل، والحماية الاجتماعية، والعمر المتوقع. وقد واصلت أوروبا التأكيد بقوة على أهمية التعاون الدولي، سواء على مستوى سياسات التجارة أو المناخ، حتى في أحلك الظروف.

وبرغم ذلك، لا تزال السوق الموحدة غير مكتملة. فإمكاناتها الاقتصادية الكاملة تحدها حواجز مستمرة وأولويات وطنية في بعض القطاعات والصناعات (راجع مقال "مستقبل أوروبا مرهون بمزيد من الوحدة" في هذا العدد من مجلة التمويل والتنمية). والتحرك نحو شكل مشترك من أشكال السيادة الاقتصادية والسياسية ليس بالأمر اليسير على الإطلاق - ولا ينبغي له أن يكون. وفي الواقع، هذا هو السبب الرئيسي وراء النظر دوما إلى السوق الموحدة على أنها عمل قيد الإنجاز. فقد استُبعدت القطاعات ذات الأهمية الاستراتيجية - الطاقة والتمويل والاتصالات - من التكامل التام منذ البداية. إلا أنه على نحو ما أوضحت التقارير التي أعدها مؤخرا رئيسا وزراء إيطاليا السابقان ماريو دراغي وإنريكو ليتا، أصبحت دواعي إتمام السوق الموحدة وتعميقها أشد إلحاحا في ظل تعدد التحديات الخارجية. فأوروبا بحاجة إلى مزيد من النمو وزيادة قدرة الاقتصاد على الصمود. ويمكن لاقتصاد متكامل على نحو أكبر تلبية هذين الاحتياجين.

لقد أحرز الاتحاد الأوروبي تقدما كبيرا في تحرير التجارة بين دوله الأعضاء، وإن ظل هناك عدد هائل من العقبات. ويوضح بحث أجراه صندوق النقد الدولي (2024) أن الحواجز التجارية المرتفعة داخل أوروبا تُعادل تكلفة نسبية تبلغ 44% للسلع المصنَّعة و110% للخدمات. ويتحمل هذه التكاليف المستهلكون والشركات في الاتحاد الأوروبي في شكل تراجع المنافسة، وارتفاع الأسعار، وانخفاض الإنتاجية.

ولا يزال الاتحاد الأوروبي أيضا بعيدا عن تكامل أسواق رأس المال، في ظل تراجع تدفقات رؤوس الأموال عبر الحدود بسبب استمرار حالة التشرذم على المستوى الوطني. فقد بلغ مجموع رأس المال السوقي لبورصات هذه الكتلة نحو 12 تريليون دولار في عام 2024، أي 60% من إجمالي الناتج المحلي للبلدان المشاركة. ومقابل ذلك، بلغ رأس المال السوقي لأكبر بورصتين في الولايات المتحدة مجتمعتين 60 تريليون دولار، أي أكثر من 200% من إجمالي الناتج المحلي. وضعف التنسيق على مستوى الاتحاد الأوروبي في المجالات المهمة، مثل قانون الأوراق المالية، يعرقل النمو من خلال الحيلولة دون تدفق رؤوس الأموال إلى حيث تبلغ أعلى مستويات إنتاجيتها.

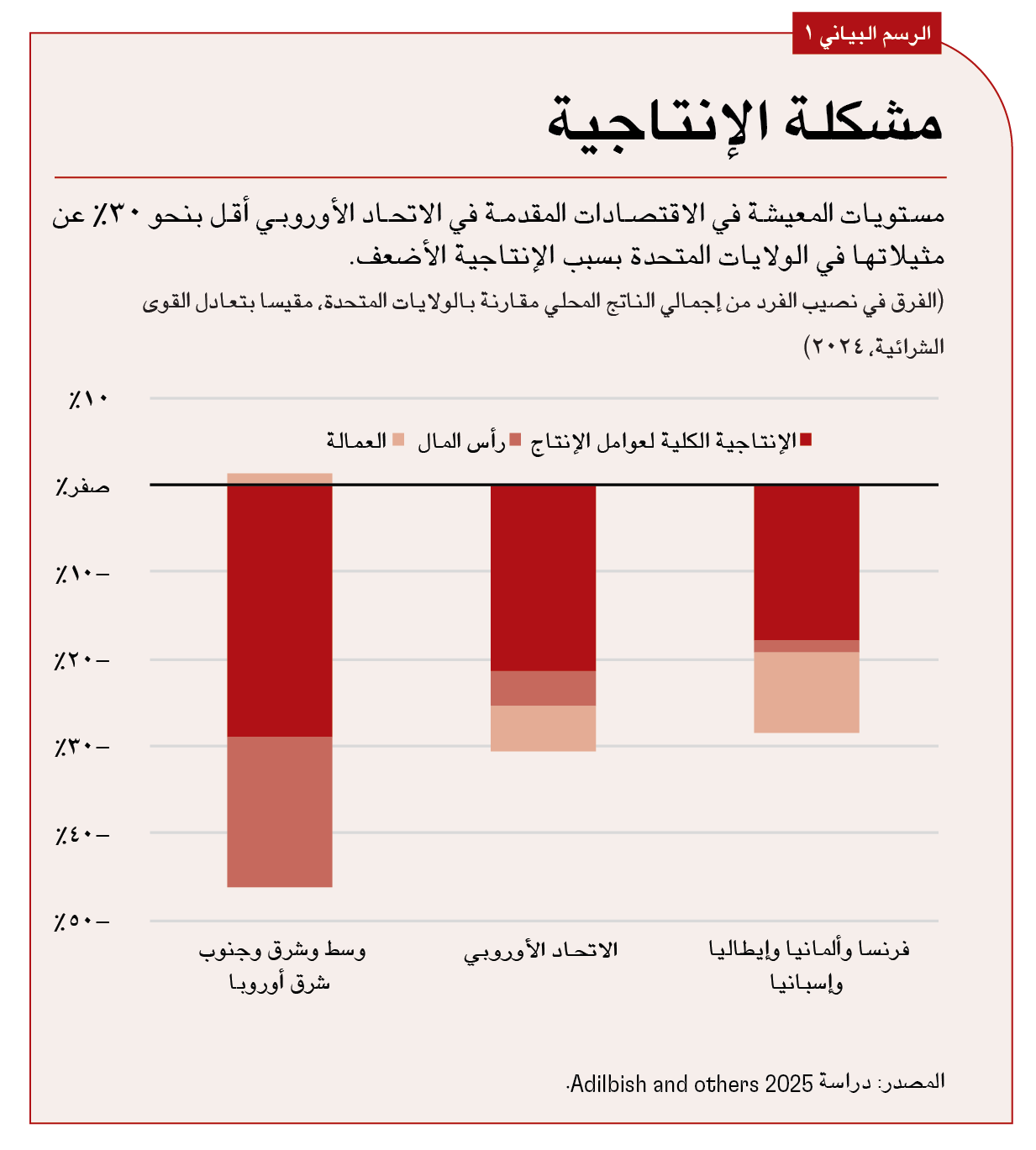

وهذا أحد أسباب تأخر أوروبا عن الركب من حيث اعتماد تكنولوجيات مُعَزِّزة للإنتاجية وانخفاض مستويات إنتاجيتها. فاليوم، تقل الإنتاجية الكلية لعوامل الإنتاج في الاتحاد الأوروبي بنحو 20% عن مستواها في الولايات المتحدة. ويعني انخفاض الإنتاجية تراجع مستويات الدخل. وحتى في أكبر الاقتصادات المتقدمة في الاتحاد الأوروبي، يقل نصيب الفرد من الدخل بنحو 30% عن المتوسط في الولايات المتحدة (راجع الرسم البياني 1).

الشركات منخفضة النمو

لا بد من إلقاء نظرة أعمق على فجوة الإنتاجية الواسعة في أوروبا. وقد فحص زملائي مؤخرا أداء الشركات الأوروبية القادرة على أن تصبح قاطرات للنمو الاقتصادي الكلي – أي الشركات الراسخة المتفوقة في الإنتاجية وكذلك الشركات حديثة العهد ذات النمو المرتفع (دراسة Adilbish and others 2025). وتكشف النتائج التي خلصوا إليها وجود فجوات كبيرة في الابتكار والإنتاجية مقارنة بالحدود العالمية للمجموعتين.

فالشركات الأوروبية الرائدة ليست متأخرة عن منافسيها في الولايات المتحدة فحسب، بل يتزايد تخلفها عن الركب بمرور الوقت. ويصدُق هذا الأمر على مستوى جميع القطاعات، وإن كان ينطبق على قطاع التكنولوجيا بصفة خاصة. ففي حين زادت إنتاجية شركات التكنولوجيا المدرجة في الولايات المتحدة بنحو 40% على مدى العقدين الماضيين، لم تشهد شركات التكنولوجيا الأوروبية أي تحسن تقريبا.

وقد يتمثل أحد أسباب هذا الأمر ببساطة في أن الشركات الأمريكية تبذل مزيدا من الجهد؛ فقد زادت إنفاقها على البحوث والتطوير بمقدار ثلاثة أضعاف إلى 12% من إيرادات المبيعات، وهو ما يُعادل ثلاثة أضعاف النسبة التي تخصصها الشركات الأوروبية التي ظلت قابعة عند متوسط 4% في العقود الأخيرة.

وسيبدو المستقبل أكثر إشراقا إذا كانت أوروبا تأمل في أن تحد الشركات حديثة العهد ذات النمو المرتفع من العجز في الابتكار والإنتاجية. ولكن للأسف، ليس لدى الاتحاد الأوروبي سوى بضع شركات من هذا النوع. ولهذه الشركات تأثير اقتصادي أقل كثيرا مما لدى الشركات في الولايات المتحدة، حيث تساهم الشركات الأحدث عهدا بنسبة أكبر كثيرا من توظيف العاملين.

وبعبارة أخرى، لدى الاتحاد الأوروبي عدد كبير من الشركات الصغيرة القديمة ذات النمو المنخفض. ويعمل نحو خُمس الموظفين الأوربيين في شركات متناهية الصغر تضم 10 أشخاص أو أقل، وهي نسبة تبلغ ضعف مثيلتها في الولايات المتحدة. وفي حين توظِّف الشركة الأوروبية المتوسطة التي تعمل منذ 25 عاما أو أكثر نحو 10 عاملين، توظِّف الشركات الأمريكية المماثلة 70 عاملا (الرسم البياني 2).

فما الذي يفسر هذه الفروق الشاسعة؟ يشير بحثنا إلى أسواق المستهلكين للسلع والخدمات التي لا تزال تتسم بالتشرذم في أوروبا. ولكن يوجد أيضا قصور في أسواق رأس المال والعمل، مما يزيد الحد من الحوافز التي تدفع الشركات للتوسع ويحد من قدراتها على القيام بذلك.

والأسواق المالية التي تهيمن عليها البنوك في أوروبا تفضل الحصول على ضمانات مادية لقروضها. ولكن الشركات حديثة العهد، ولا سيما في قطاع التكنولوجيا، يكون لديها بطبيعة الحال عدد أقل من الأصول المادية وعدد أكبر من الأصول غير الملموسة، مثل براءات الاختراع. والقارة بحاجة إلى أن تقوم أسواق رأس المال بتوجيه المدخرات إلى استثمارات واسعة النطاق وطويلة الأجل في أفكار خطرة، وإن كان من المحتمل أن تكون ثورية.

وبالإضافة إلى هذا، تمثل ندرة العاملين من ذوي المهارات العالية مشكلة أخرى. ويأتي هذا الأمر انعكاسا لارتفاع الحواجز أمام تنقل العمالة عبر الحدود والافتقار العام إلى رأس المال البشري اللازم للقطاعات الابتكارية. ويتفاقم هذا الوضع بسبب شيخوخة السكان في كثير من البلدان، وهو ما يمكن أن يزيد صعوبة الحصول على أفكار جديدة يتمخض عنها إنشاء شركات حديثة العهد وذات نمو مرتفع.