Los bancos centrales deben aprovechar las innovaciones de los criptoactivos para enriquecer el ecosistema monetario

Cuando una persona o empresa hace un pago, confía en dos cosas: el dinero en sí y el sistema que ejecuta el pago. Aunque suelen darse por sentadas, son el pilar de toda economía. Día a día, millones de veces, hogares y empresas depositan su confianza en este sistema y las instituciones que lo sustentan.

La innovación digital está transformando el dinero y los pagos. Las criptomonedas y las finanzas descentralizadas (“DeFi”, término que se usa en inglés para referirse a ellas) se basan en el principio de la descentralización e intentan sustituir los clásicos intermediarios financieros (bancos, corredores de bolsa, custodios) por soluciones tecnológicas. El gran auge de las criptomonedas ha cautivado la imaginación popular y hace vislumbrar nuevas capacidades técnicas, como las de programar pagos, combinar diversas operaciones en una sola transacción y crear una representación digital del dinero y los activos (tokenización).

Pero hechos recientes mostraron que las criptomonedas son incapaces de responder a las necesidades de un sistema monetario que está plenamente al servicio de la sociedad. Las deficiencias no son meras cuestiones de forma sino fallas estructurales de fondo. Por eso sostenemos que el sistema monetario del futuro debe aprovechar la nueva capacidad técnica demostrada por las criptomonedas, pero basarse en la confianza que dan los bancos centrales (BPI, 2022).

Es decir, toda transacción legítima con criptomonedas puede hacerse mejor con dinero del banco central. Las monedas digitales de los bancos centrales (MDBC) y otras infraestructuras públicas pueden respaldar un ecosistema rico y diverso que fomente la innovación en el interés público.

Fallas estructurales de las criptomonedas

Comencemos analizando los requisitos de un sistema monetario que está plenamente al servicio de la sociedad. Este debe ser seguro y estable, con participantes públicos y privados que rindan cuentas al público; asimismo debe ser eficiente e inclusivo. Los usuarios deben poder controlar sus datos y debe prevenir el fraude y el abuso. También debe adaptarse a exigencias cambiantes y trascender fronteras para apoyar la integración económica internacional. El sistema monetario actual es en general seguro y estable, pero hay margen de mejora en muchas áreas (véase el cuadro).

Loading component...

Las criptomonedas y las DeFi buscan replicar el dinero, los pagos y diversos servicios financieros. Se basan en tecnologías de registros distribuidos que no requieren permisos, como las cadenas de bloques, que habilitan funciones técnicas adaptables a nuevas demandas, así como a fronteras abiertas. Pero sus fallas estructurales impiden crear una base sólida para el sistema monetario.

En primer lugar, los criptoactivos carecen de un ancla nominal firme. El sistema depende de criptomonedas volátiles y de las denominadas “monedas estables” que pretenden anclarse manteniendo un valor fijo frente a una moneda soberana como el dólar de EE.UU. Pero las criptomonedas no son monedas, y las monedas estables no son estables. Esto quedó demostrado con la implosión de TerraUSD en mayo de 2022 y las dudas persistentes sobre los activos reales que respaldan la principal moneda estable, Tether. Es decir, las monedas estables procuran “contagiarse” de la credibilidad del dinero real emitido por los bancos centrales. Esto muestra que, si no existiera el dinero de los bancos centrales, habría que inventarlo.

En segundo lugar, las criptomonedas crean fragmentación. El dinero es una convención social, caracterizada por el efecto de red: cuanta más gente use un tipo de dinero, más atractivo será para otros. Este efecto de red se basa en una institución fiable, el banco central, que garantiza la estabilidad de la moneda y la seguridad y firmeza (liquidación e irreversibilidad) de las transacciones.

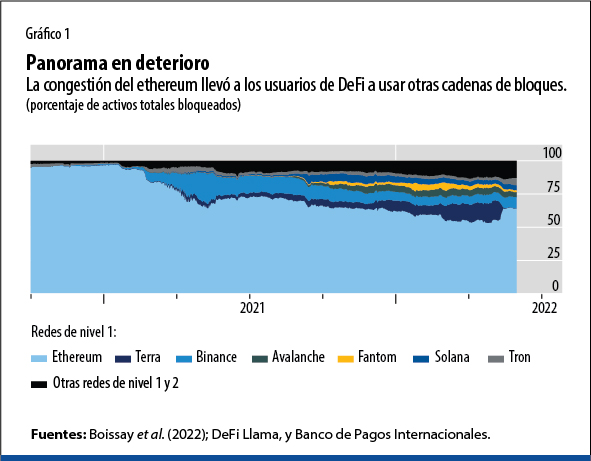

El carácter descentralizado de las criptomonedas se basa en incentivos a validadores anónimos para confirmar transacciones, en forma de comisiones y rentas. Esto causa congestión e impide el dimensionamiento a escala. Por ejemplo, cuando la red Ethereum (una cadena de bloques muy usada para aplicaciones de DeFi) se acerca a su límite de transacciones, las comisiones aumentan exponencialmente. Por ende, en los últimos dos años, los usuarios se han pasado a otras cadenas de bloque, lo que agudizó la fragmentación del panorama de la descentralización financiera (gráfico 1). Esta característica inherente impide su uso generalizado (Boissay et al., 2022) y, dadas estas fallas, el criptoespacio no es estable ni eficiente: es poco regulado, sus participantes no rinden cuentas a la sociedad, y los frecuentes fraudes, robos y estafas han suscitado gran temor sobre su integridad.

Las criptomonedas nos han presentado posibilidades de innovar. Pero sus elementos más útiles requieren bases más sólidas. Al adoptar nuevas capacidades técnicas, pero sobre una base de confianza, el dinero de los bancos centrales puede proveer el pilar para un ecosistema monetario diverso, escalable y diseñado teniendo en cuenta el interés público.

Los árboles y el bosque

Dada la función que cumplen en el sistema monetario, los bancos centrales están en condiciones de aportar esa base de confianza: en primer lugar, como emisores de moneda soberana; y en segundo lugar, porque su misión es proporcionar los medios para la liquidación final de los pagos. Son también responsables del funcionamiento ordenado de los sistemas de pago y de salvaguardar su integridad mediante la regulación y supervisión de los servicios privados.

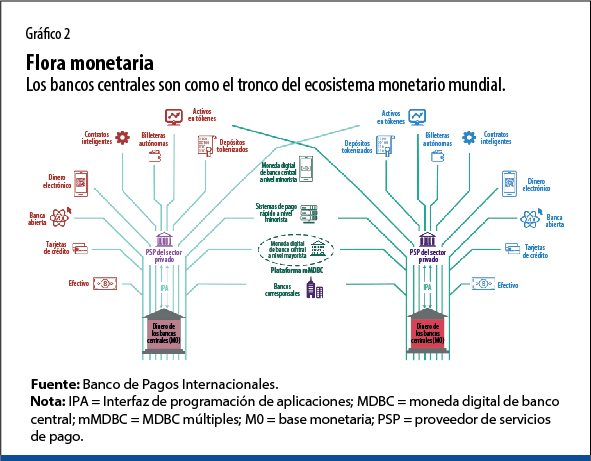

Si el sistema monetario es un árbol, el banco central es su tronco macizo. Las ramas son los bancos y otras instituciones privadas que compiten por dar servicios a hogares y empresas. Los bienes públicos de los bancos centrales podrán sustentar los servicios innovadores para respaldar la economía digital. El sistema se basa en la liquidación en el balance general del banco central.

Desde una óptica más amplia, el sistema monetario mundial es como un bosque frondoso (véase gráfico 2). En las copas de los árboles, las ramas se unen y permiten la integración transfronteriza.

¿Cómo lograr esta visión? A través de una nueva infraestructura pública a nivel mayorista, minorista y transfronterizo.

Para empezar, las monedas digitales de bancos centrales mayoristas, una representación superior del dinero para uso exclusivo de bancos y otras instituciones fiables, pueden brindar nuevas capacidades técnicas como las ya mencionadas de programación de pagos, combinación de varias operaciones en una sola y tokenización. Dichas monedas podrían generar innovaciones significativas que beneficien al usuario final. Por ejemplo, el comprador y el vendedor de una casa podrían acordar el pago y la transferencia del título simultáneos por medio de tókenes. Entre bastidores, las transferencias se liquidarían como una sola transacción, y ya hay ejemplos de estas y muchas otras aplicaciones (véase, en este número de F&D, “Descifrar los criptoactivos”).

Segundo, a nivel minorista, las monedas digitales de bancos centrales tienen gran potencial, como sus parientes, los sistemas de pago rápido. Dichas monedas funcionarían como dinero digital disponible para hogares y empresas, con servicios provistos por empresas privadas. Los sistemas minoristas de pago rápido operados por bancos centrales son similares a las monedas digitales a nivel minorista al proveer esta plataforma común y asegurar que los servicios estén totalmente conectados. Ambos prometen reducir los costos de pago y habilitar la inclusión financiera. El sistema Pix en Brasil fue adoptado por dos tercios de los adultos en solo un año. Los comercios pagan, en promedio, una comisión de solo un 0,2% del valor de la transacción, un décimo del costo mediante tarjeta de crédito. Muchos bancos centrales trabajan en planes inclusivos con monedas digitales de bancos centrales a nivel minorista que prestan un mejor servicio a personas sin acceso a cuentas bancarias (Carstens y Reina Máxima, 2022).

En conclusión, a nivel global, los bancos centrales pueden conectar sus monedas digitales mayoristas para que los bancos y los proveedores de pagos realicen transacciones directamente en múltiples monedas de bancos centrales. Esto es posible gracias a la tecnología de registros distribuidos con autorizaciones, es decir, a los usuarios de confianza. La labor realizada por el Centro de Innovación del Banco de Pagos Internacionales con 10 bancos centrales muestra que estos regímenes pueden ofrecer pagos transfronterizos más rápidos, baratos y trasparentes (Bech et al., 2022). Esto puede abaratar las remesas de los migrantes, fomentar el comercio electrónico transfronterizo y respaldar cadenas de valor mundiales de carácter complejo.

La tecnología digital promete un futuro brillante para el sistema monetario. Al aprovechar la base de confianza que ofrece el dinero de los bancos centrales, el sector privado puede adoptar lo mejor de la nueva tecnología para propiciar un ecosistema monetario rico y diverso. Ante todo, la necesidad del usuario debe orientar la innovación privada, y el interés público debe ser el norte de los bancos centrales.

AGUSTÍN CARSTENS es Director General del Banco de Pagos Internacionales.

JON FROST es jefe de innovación y economía digital del Departamento Monetario y Económico del Banco de Pagos Internacionales.

HYUN SONG SHIN es Consejero Económico y Director de Investigación del Banco de Pagos Internacionales.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias:

Banco de Pagos Internacionales (BPI), 2022. “The Future Monetary System”. Capítulo 3 de Annual Economic Report. Basilea.

Bech, M., C. Boar, D. Eidan, P. Haene, H. Holden y W. Toh, 2022. “Using CBDCs across Borders: Lessons from Practical Experiments”. BIS Innovation Hub, Banco de Pagos Internacionales, Basilea.

Boissay, F., G. Cornelli, S. Doerr y J. Frost, 2022. “Blockchain Scalability and the Fragmentation of Crypto”. BIS Bulletin 56 (junio).

Carstens, A., y S. M., la Reina Máxima de los Países Bajos, 2022. “CBDCs for the People”. Project Syndicate, 18 de abril.