-

L’activité économique mondiale continue de s’affermir. Selon les

estimations, la production mondiale a progressé de 3,7 % en 2017,

soit 0,1 point de plus que prévu à l’automne dernier et ½ point de

plus qu’en 2016. Cette accélération de la croissance est

généralisée, avec des révisions à la hausse notables en Europe et

en Asie. Les prévisions de croissance mondiale en 2018 et en 2019

ont été révisées à la hausse de 0,2 point, à 3,9 %, en raison d’une

dynamique de croissance plus forte et des effets attendus des

modifications de la politique fiscale américaine qui ont été

approuvées récemment.

-

Les modifications de la politique fiscale américaine devraient

stimuler l’activité : l’impact à court terme aux États-Unis devrait

tenir principalement à la réaction de l’investissement aux baisses

de l’impôt sur les bénéfices des sociétés. L’effet sur la

croissance américaine devrait être positif jusqu’en 2020, selon les

estimations (1,2 % en termes cumulés), ce scénario central étant

entouré d’incertitude. En raison de la nature temporaire de

certaines dispositions, ce train de mesures fiscales devrait

réduire la croissance pendant quelques années à compter de 2022.

Les effets sur la production des États-Unis et de ses partenaires

commerciaux représentent environ la moitié de la révision cumulée

de la croissance mondiale sur la période 2018–19.

-

Les facteurs qui influent sur les prévisions de croissance mondiale

semblent plus ou moins équilibrés à court terme, mais restent

orientés à la baisse à moyen terme. Du côté positif, le rebond

cyclique pourrait s’avérer plus vigoureux à court terme, car le

redressement de l’activité et l’assouplissement des conditions

financières se renforceront mutuellement. Du côté négatif, les

évaluations élevées des actifs et les primes d’échéance très

comprimées font craindre une correction sur les marchés financiers,

qui pèserait sur la croissance et la confiance. Une augmentation

plus rapide que prévu dans les pays avancés de l’inflation hors

alimentation et énergie, ainsi que des taux d’intérêt, due à

l’accélération de la demande, pourrait déclencher cette correction.

Si le climat des marchés mondiaux reste favorable et que

l’inflation reste modérée, les conditions financières pourraient

rester souples à moyen terme, ce qui entraînerait une accumulation

de facteurs de vulnérabilité financière à la fois dans les pays

avancés et dans les pays émergents. Des mesures de repli sur soi,

des tensions géopolitiques et l’incertitude politique dans certains

pays constituent aussi des risques de dégradation.

-

L’expansion cyclique actuelle offre une occasion idéale de procéder

à des réformes. Tous les pays ont pour priorités de mettre en œuvre

des réformes structurelles qui accroîtront la production

potentielle et de mieux partager les bienfaits de la croissance.

Sur fond d’optimisme sur les marchés financiers, il est impératif

d’assurer la résilience financière. Étant donné le faible niveau de

l’inflation, des capacités de production inemployées subsistent

dans bon nombre de pays avancés, et la politique monétaire doit

rester accommodante. Cependant, la dynamique de croissance plus

favorable signifie que la politique budgétaire doit de plus en plus

être axée sur des objectifs à moyen terme, à savoir assurer la

viabilité des finances publiques et accroître la production

potentielle. La coopération multilatérale demeure vitale pour

assurer la reprise de l’économie mondiale.

La reprise de l’économie mondiale s’est affermie

La reprise cyclique qui est en cours depuis le milieu de 2016 a continué de

s’affermir. En 2017, environ 120 pays, qui représentent trois quarts du PIB

mondial, ont enregistré une accélération de leur croissance sur un an : il

s’agit de l’accélération synchronisée de la croissance mondiale la plus

large depuis 2010. Parmi les pays avancés, la croissance au troisième

trimestre de 2017 a été plus élevée que prévu à l’automne dernier,

notamment en Allemagne, en Corée, aux États-Unis et au Japon. Pour ce même

trimestre, des pays émergents et des pays en développement importants,

parmi lesquels l’Afrique du Sud, le Brésil et la Chine, ont aussi

enregistré une croissance supérieure aux prévisions de l’automne. Selon des

données à fréquence élevée et des indicateurs du climat des marchés, cette

dynamique solide a persisté au quatrième trimestre. Le commerce mondial a

progressé vivement ces derniers mois, grâce à une augmentation de

l’investissement, en particulier dans les pays avancés, et de la production

manufacturière en Asie, à la veille du lancement de nouveaux modèles de

téléphones intelligents. Selon les indices des directeurs d’achat,

l’activité manufacturière devrait être ferme, ce qui cadre avec la solide

confiance des consommateurs révélant une demande finale vigoureuse.

Produits de base et inflation

. Les meilleures perspectives de la croissance mondiale, des événements

climatiques aux États-Unis, la prolongation de l’accord OPEP+ visant à

limiter la production de pétrole et les tensions géopolitiques au

Moyen-Orient ont orienté à la hausse les prix du pétrole brut. Ces derniers

ont augmenté d’environ 20 % entre août 2017 (période de référence pour les Perspectives de l’économie mondiale (PEM) d’octobre 2017) et la

mi-décembre 2017 (période de référence pour la Mise à jour des PEM

de janvier 2018), pour s’établir au-dessus de 60 dollars le baril, avec une

nouvelle hausse début janvier 2018. Les marchés s’attendent à ce que les

prix baissent progressivement au cours des cinq prochaines années; à la

mi-décembre, les cotations à moyen terme avoisinaient 54 dollars le baril,

soit un peu plus haut qu’en août. L’augmentation des prix des carburants a

fait monter l’inflation globale dans les pays avancés, mais la hausse des

salaires et l’inflation hors alimentation et énergie demeurent faibles.

Dans les pays émergents, l’inflation globale et l’inflation hors

alimentation et énergie sont montées légèrement ces derniers mois après

avoir baissé plus tôt en 2017.

Marchés d’obligations et d’actions

. Les attentes des marchés en ce qui concerne l’évolution des taux

directeurs de la Réserve fédérale américaine ont été relevées depuis août,

du fait de la hausse des taux directeurs largement anticipée en décembre,

mais les marchés continuent d’intégrer une augmentation graduelle en 2018

et en 2019. La Banque d’Angleterre a relevé son taux directeur pour la

première fois depuis 2008 compte tenu de la diminution des capacités

inemployées dans l’économie et d’une inflation supérieure à l’objectif, en

raison de la dépréciation de la livre sterling, et la Banque centrale

européenne (BCE) a annoncé qu’elle réduirait ses achats nets d’actifs à

compter de janvier. Cependant, la BCE a l’intention de maintenir ses taux

directeurs au niveau historiquement bas actuel jusqu’à ce que

l’assouplissement quantitatif prenne fin et, si l’inflation était

inférieure aux prévisions, d’accroître les montants et la durée de son

programme d’achats d’actifs. La réaction des marchés obligataires à ces

changements a été discrète : les courbes de rendement se sont généralement

aplaties, car les taux à court terme ont augmenté davantage que les taux à

plus long terme (par exemple, au Canada, aux États-Unis et au Royaume-Uni),

ce qui cadre avec les anticipations encore modérées des marchés d’une

inflation durablement supérieure aux prévisions. Dans les pays avancés, les

cours des actions ont continué de monter, portés par un état d’esprit

généralement favorable en ce qui concerne les perspectives de revenus, les

anticipations d’une normalisation très progressive de la politique

monétaire sur fond de basse inflation et la faible volatilité attendue des

paramètres économiques fondamentaux. Dans les pays émergents, les indices

boursiers ont encore progressé depuis août, grâce à l’amélioration des

perspectives à court terme dans les pays exportateurs de produits de base.

Dans certains cas, les rendements à long terme ont augmenté légèrement ces

derniers mois, mais ils restent généralement faibles et les écarts de taux

d’intérêt demeurent comprimés.

Taux de change et flux de capitaux

. Début janvier 2018, le dollar et l’euro restent proches de leur niveau

d’août 2017en valeur effective réelle. Le yen s’est déprécié de 5 % en

raison de l’élargissement des écarts de taux d’intérêt, tandis que la livre

sterling s’est appréciée de près de 4 %, car la Banque d’Angleterre a

relevé les taux d’intérêt en novembre et les espoirs d’un accord sur le

Brexit ont augmenté. En ce qui concerne les monnaies des pays émergents, le

renminbi s’est apprécié d’environ 2 %, le ringgit malaisien a rebondi

d’environ 7 % du fait de l’amélioration des perspectives de croissance et

de la hausse des prix des produits de base, et l’impression d’une baisse de

l’incertitude politique a permis au rand sud-africain de s’apprécier de

près de 6 %. Par contre, le peso mexicain s’est déprécié de 7 % en raison

du regain d’incertitude lié aux négociations en cours sur l’ALENA, et la

lire turque de 4,5 % du fait d’une montée de l’inflation. Les flux de

capitaux vers les pays émergents sont restés résilients jusqu’à la fin du

troisième trimestre de 2017 : les entrées d’investissements de portefeuille

de non-résidents sont demeurées vigoureuses.

Croissance mondiale encore

en hausse en 2018 et en 2019

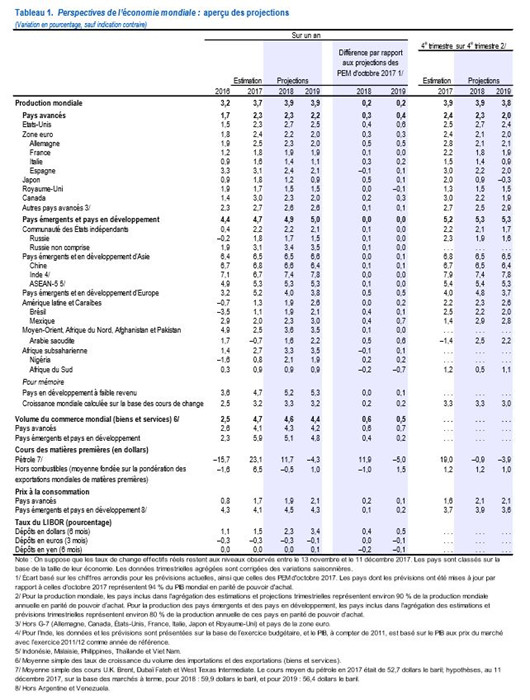

La croissance mondiale pour 2017 est maintenant estimée à 3,7 %, soit 0,1

point de plus que prévu à l’automne dernier. Les révisions à la hausse ont

été particulièrement prononcées en Europe et en Asie, mais elles sont

générales, avec des chiffres qui dépassent les prévisions de l’automne

dernier de 0,1 point tant pour les pays avancés que pour les pays émergents

et les pays en développement.

La dynamique plus vigoureuse observée en 2017 devrait persister en 2018 et

en 2019 : la croissance mondiale a été révisée à la hausse, à 3,9 %, pour

les deux années (0,2 point de plus que les prévisions de l’automne

dernier).

Pour l’horizon de prévision à deux ans, les révisions à la hausse des

perspectives de l’économie mondiale tiennent principalement aux pays

avancés, où il est maintenant prévu que la croissance dépassera 2 % en 2018

et en 2019, car l’on s’attend à ce que les conditions financières mondiales

favorables et le climat de marché positif contribueront à maintenir

l’accélération récente de la demande, en particulier de l’investissement,

avec un impact notable sur la croissance dans les pays où les exportations

sont élevées. En outre, la réforme fiscale aux États-Unis et la relance

budgétaire qui y est liée devraient accélérer temporairement la croissance

américaine pendant cette période, avec des répercussions favorables sur la

demande dans les partenaires commerciaux des États-Unis, en particulier le

Canada et le Mexique. Les effets macroéconomiques mondiaux qui sont

attendus représentent environ une moitié de la révision à la hausse cumulée

de la prévision de croissance mondiale pour 2018 et 2019, cette projection

de référence étant entourée d’incertitude.

- La prévision de croissance pour les États-Unis a été révisée à la hausse

du fait d’une activité plus vigoureuse que prévu en 2017, d’une demande

extérieure supérieure aux prévisions et de l’impact macroéconomique attendu

de la réforme fiscale, en particulier l’abaissement des taux de l’impôt sur

les bénéfices des sociétés et la déduction temporaire pour le montant

intégral de l’investissement. Il est supposé que la baisse des recettes

fiscales ne sera pas compensée par des compressions de dépenses à court

terme. La réforme fiscale devrait donc stimuler l’activité à court terme

aux États-Unis. En conséquence, une demande intérieure plus vigoureuse

devrait accroître les importations et creuser le déficit des transactions

extérieures courantes. Globalement, les modifications de la politique

économique devraient contribuer à la croissance jusqu’à la fin de 2020, si

bien que le PIB réel américain sera d’ici 2020 supérieur de 1,2 % à ce

qu’il serait sans les modifications de la politique fiscale. La prévision

de croissance a été rehaussée de 2,3 % à 2,7 % pour 2018 et de 1,9 % à 2,5

% pour 2019. Étant donné l’augmentation du déficit budgétaire, qui exigera

un ajustement à terme, et la nature temporaire de certaines dispositions de

la réforme, la croissance devrait être inférieure aux prévisions

antérieures pendant quelques années à compter de 2022, ce qui annulera en

partie la progression enregistrée d’ici-là. La réaction de l’inflation à

une augmentation de la demande intérieure devrait être modérée étant donné

que les prix hors alimentation et énergie ont été peu sensibles aux

variations des capacités inemployées ces dernières années et que le rythme

des relèvements des taux directeurs par la Réserve fédérale est un peu plus

soutenu que prévu à l’automne dernier, avec une décompression modeste des

primes d’échéance et aucune appréciation notable du dollar. Selon la

Commission conjointe du Congrès sur la fiscalité, la réforme du code des

impôts devrait réduire le taux d’imposition moyen qui est appliqué aux

ménages américains à revenus élevés par rapport aux taux appliqués aux

ménages à revenus moyens ou faibles, en particulier à moyen terme (lorsque

certaines dispositions qui profitent aux contribuables à revenus faibles ou

moyens prendront fin).

- Les taux de croissance pour beaucoup de pays de la zone euro ont été

révisés à la hausse, en particulier pour l’Allemagne, l’Italie et les

Pays-Bas, en raison de l’affermissement de la demande intérieure et

extérieure. En Espagne, la croissance, qui a été largement supérieure à son

potentiel, a été révisée légèrement à la baisse, pour 2018, compte tenu des

effets de la montée de l’incertitude politique sur la confiance et la

demande.

- La prévision de croissance pour 2018 et 2019 a été révisée à la hausse

aussi pour d’autres pays avancés, en raison en particulier de

l’accélération de la croissance dans les pays avancés d’Asie, qui sont

particulièrement sensibles aux perspectives du commerce et de

l’investissement mondiaux. La prévision de croissance pour le Japon a été

révisée à la hausse pour 2018 et 2019, du fait d’une révision à la hausse

de la demande extérieure, de la loi de finances supplémentaire pour 2018 et

du report d’une activité récente plus vigoureuse que prévu.

La prévision globale de croissance pour les pays émergents et les pays en

développement est inchangée pour 2018 et 2019, avec des différences

marquées selon les régions.

- Les pays émergents et en développement d’Asie enregistreront une

croissance voisine de 6,5 % sur la période 2018–19, soit un rythme plus ou

moins identique à celui de 2017. La région continue de représenter plus de

la moitié de la croissance mondiale. La croissance devrait ralentir

progressivement en Chine (quoiqu’avec une légère révision à la hausse de la

prévision pour 2018 et 2019 par rapport à l’automne dernier, en raison d’un

affermissement de la demande extérieure), s’accélérer en Inde et rester

plus ou moins stable dans la région ASEAN-5.

- Dans les pays émergents et en développement d’Europe, où la croissance en

2017 a dépassé 5 % selon les estimations actuelles, l’activité en 2018 et

en 2019 devrait rester plus vigoureuse que prévu, portée par une croissance

plus élevée en Pologne et en particulier en Turquie. Ces révisions

s’expliquent par un environnement extérieur favorable, avec des conditions

financières souples et une hausse de la demande d’exportations de la zone

euro, ainsi que, pour la Turquie, par une politique économique

accommodante.

- En Amérique latine, la reprise devrait s’affermir, avec une croissance de

1,9 % en 2018 (comme prévu à l’automne dernier) et de 2,6 % en 2019 (soit

une révision à la hausse de 0,2 point). Cette évolution s’explique

principalement par une amélioration des perspectives pour le Mexique, qui

profite d’une augmentation de la demande américaine, une reprise plus ferme

au Brésil et les effets favorables de la hausse des prix des produits de

base et de l’assouplissement des conditions de financement sur certains

pays exportateurs de produits de base. Ces révisions à la hausse font plus

que compenser de nouvelles révisions à la baisse pour le Venezuela.

- Dans la région du Moyen-Orient, de l’Afrique du Nord, de l’Afghanistan et

du Pakistan, la croissance devrait aussi s’accélérer en 2018 et en 2019,

mais elle reste modérée, aux alentours de 3 ½ %. Si la hausse des prix du

pétrole contribue à une reprise de la demande intérieure dans les pays

exportateurs, notamment en Arabie saoudite l’ajustement budgétaire qui

demeure nécessaire devrait peser sur les perspectives de croissance.

- En Afrique subsaharienne, l’accélération de la croissance (de 2,7 % en

2017 à 3,3 % 2018 et à 3,5 % en 2019) correspond globalement aux prévisions

de l’automne dernier, avec une légère révision à la hausse de la prévision

de croissance pour le Nigéria, mais une croissance plus modérée en Afrique

du Sud, où il est maintenant prévu que la croissance restera inférieure à 1

% en 2018–19, car la montée de l’incertitude politique pèse sur la

confiance et l’investissement.

- Dans la Communauté des États indépendants, la croissance devrait rester

supérieure à 2 % cette année et l’année prochaine, portée par une légère

révision à la hausse des perspectives de croissance pour la Russie en 2018.

Facteurs influençant les perspectives

Les facteurs qui influent sur les perspectives sont plus ou moins

équilibrés à court terme, mais, comme dans l’édition d’octobre 2017 des

PEM, ils restent orientés à la baisse à moyen terme. Un durcissement des

conditions de financement mondiales par rapport à l’aisance actuelle, à

court terme ou à plus long terme, constitue une menace notable pour la

croissance.

À court terme, il est probable que la dynamique de l’économie mondiale

restera la même s’il n’y a pas de correction sur les marchés financiers, où

les prix des actifs montent de manière soutenue et où la volatilité est

très faible, apparemment sans être perturbés par l’incertitude entourant

l’action des pouvoirs publics ou la situation politique au cours des

derniers mois. Cette dynamique pourrait même être plus forte que prévu à

court terme si la confiance dans les perspectives de l’économie mondiale et

l’aisance des conditions de financement continuent de se renforcer

mutuellement.

La réaction des rendements obligataires à long terme et du dollar aux

modifications apportées à la politique fiscale américaine semble avoir été

limitée jusqu’à présent, et les marchés anticipent aujourd’hui un

durcissement de la politique monétaire plus progressif que celui inclus

dans les prévisions de référence des PEM. Une correction sur les marchés

financiers pourrait être provoquée, par exemple, par des signes d’une

inflation plus ferme aux États-Unis, où l’impulsion donnée à la demande

exercera une pression à la baisse sur un taux de chômage déjà très bas. Des

tensions inflationnistes plus fortes, conjuguées à un durcissement de la

politique monétaire américaine plus rapide que prévu dans le scénario de

référence, pourraient contribuer à accentuer la baisse des primes

d'échéance aux États-Unis, à un affermissement du dollar et à un recul des

cours des actions. Le durcissement des conditions financières mondiales

aurait des implications pour les prix des actifs et les flux de capitaux,

et les pays dont les besoins bruts de refinancement de la dette et les

engagements en dollars non couverts sont élevés seraient particulièrement

exposés à des difficultés financières.

Du côté négatif aussi, la réaction de l’investissement américain aux

modifications de la politique fiscale pourrait être plus modeste que prévu

dans le scénario de référence, ce qui aurait des répercussions sur la

vigueur de la demande extérieure pour les principaux partenaires

commerciaux des États-Unis.

À moyen terme, une accumulation de la vulnérabilité si les conditions

financières restent accommodantes, l’adoption de mesures de repli sur soi

et des facteurs non économiques représentent des risques notables.

-

Accumulation de la vulnérabilité financière

. Si les conditions financières restent souples à moyen terme, avec une

période prolongée de taux d’intérêt très bas et une faible volatilité

attendue des prix des actifs, les facteurs de vulnérabilité pourraient

s’accumuler : les investisseurs à la recherche de rendement

augmenteraient leurs engagements envers des entreprises et des pays

emprunteurs moins bien notés et envers des ménages moins solvables.

Comme indiqué dans l’édition d’octobre 2017 du Rapport sur la stabilité

financière dans le monde, la part des entreprises de rang inférieur

dans les indices obligataires des pays avancés a augmenté

considérablement ces dernières années. La dette des sociétés non

financières a augmenté rapidement dans certains pays émergents, ce qui

nécessite une réaction de la part des pouvoirs publics. Les autorités

chinoises ont bien commencé en durcissant récemment la réglementation

de l’intermédiation non bancaire. Les risques de crédit sur ces

engagements peuvent être cachés tandis que la dynamique de croissance

mondiale à moyen terme se maintient et que les besoins de financement

restent faibles. L’absence de signaux d’alerte à court terme pourrait à

son tour renforcer un comportement de recherche de rente et amplifier

l’accumulation de la vulnérabilité financière à moyen terme.

-

Mesures de repli sur soi.

Des accords commerciaux importants qui existent de longue date, tels

que l’ALENA et les arrangements économiques entre le Royaume-Uni et le

reste de l’Union européenne, sont en cours de renégociation. Une

augmentation des obstacles au commerce et des modifications

réglementaires, dans le contexte de ces négociations ou ailleurs,

pèseraient sur l’investissement mondial et réduiraient l’efficience de

la production, ce qui freinerait la croissance potentielle dans les

pays avancés, les pays émergents et les pays en développement.

L’incapacité à mieux partager les bienfaits de la croissance et

l’aggravation des déséquilibres extérieurs dans certains pays,

notamment les États-Unis, pourraient accroître les pressions en faveur

de l’adoption de mesures de repli sur soi.

-

Facteurs non économiques.

Les perspectives à moyen terme de l’économie mondiale sont assombries

aussi par des tensions géopolitiques, notamment en Asie de l’Est et au

Moyen-Orient. L’incertitude politique risque aussi de peser sur la mise

en œuvre de réformes ou de réorienter les programmes d’action,

notamment dans le contexte des élections à venir dans plusieurs pays

(par exemple, Brésil, Colombie, Italie et Mexique). Les conditions

météorologiques extrêmes qui ont été observées récemment (ouragans dans

l’Atlantique, sécheresse en Afrique subsaharienne et en Australie)

attirent l’attention sur le risque d’événements climatiques récurrents

et violents qui infligent des coûts humanitaires et des pertes

économiques dévastateurs aux régions touchées. Ces événements

pourraient aussi accentuer des flux migratoires en mesure de

déstabiliser davantage des pays d’accueil déjà fragiles.

Action

Les pays avancés, les pays émergents et les pays en développement ont en

commun deux objectifs. Premièrement, il est nécessaire d’accélérer la

croissance de la production potentielle, en opérant des réformes

structurelles qui rehaussent la productivité et, en particulier dans les

pays avancés dont la population vieillit, le taux d’activité, tout en

veillant à ce que les fruits de la croissance soient largement partagés.

Deuxièmement, il est impératif d’accroître la résilience, notamment grâce à

une réglementation financière préventive et, si nécessaire, une réparation

des bilans et un renforcement des amortisseurs budgétaires. Il est

particulièrement important d’agir dans un environnement qui est caractérisé

par le faible niveau des taux d’intérêt et de la volatilité, et où les

ajustements de portefeuille et les inversions des flux de capitaux

pourraient avoir des effets perturbateurs. L’expansion cyclique actuelle

offre une occasion unique de procéder à des réformes structurelles et à des

réformes de la gouvernance.

Sur fond de ces priorités communes, le dosage optimal de la politique

économique diffère d’un pays à l’autre selon sa situation conjoncturelle et

sa marge de manœuvre :

-

Dans les pays avancés

où la production est proche de son potentiel, les pressions encore

modérées des salaires et des prix exigent de normaliser la politique

monétaire de manière prudente et en fonction des données disponibles.

Cependant, là où le chômage est faible et devrait encore diminuer,

comme par exemple aux États-Unis, une normalisation plus rapide

pourrait être nécessaire si l’inflation montait plus que prévu

aujourd’hui. Dans les pays avancés où les écarts de production

persistent et où l’inflation reste en-deçà de l’objectif fixé par la

banque centrale, il est souhaitable de continuer de mener une politique

monétaire accommodante. Dans les deux cas, la politique budgétaire doit

être axée sur des objectifs à moyen terme — notamment accroître la

production potentielle grâce à l’investissement public et rehausser les

taux d’activité là où des écarts existent —, tout en veillant à ce que

la dynamique de la dette publique soit viable et à ce que les

équilibres extérieurs excessifs soient réduits. Lorsqu’un

assainissement budgétaire est nécessaire, son rythme doit être modulé

de manière à éviter de freiner brutalement la croissance, tout en

cherchant à améliorer la qualité des services publics de santé et

d’éducation, ainsi qu’à protéger les groupes vulnérables, y compris

ceux qui pourraient souffrir de la transformation structurelle.

-

Dans les pays émergents,

de meilleurs cadres de politique monétaire ont contribué à réduire

l’inflation hors alimentation et énergie, ce qui permet d’utiliser la

politique monétaire pour soutenir la demande en cas de fléchissement de

l’activité. La politique budgétaire est généralement davantage limitée

par la nécessité de reconstituer progressivement une marge de manœuvre,

surtout dans les pays émergents et les pays en développement qui sont

tributaires des produits de base. Avec le répit offert récemment par le

rebond cyclique des prix des produits de base, les dirigeants doivent

résister à la tentation de reporter les réformes et les ajustements

budgétaires. La flexibilité du taux de change peut compléter les autres

paramètres d’action en évitant des désalignements soutenus des prix

relatifs, en facilitant l’ajustement aux chocs et en limitant

l’accumulation de déséquilibres financiers et extérieurs.

-

Pour les pays à faible revenu,

les enjeux sont particulièrement complexes, car les objectifs sont

multiples et parfois contradictoires. Il s’agit de soutenir l’activité

à court terme ; de diversifier l’économie et de rehausser la production

potentielle pour continuer de s’approcher des objectifs de

développement durable ; de constituer une marge de manœuvre pour

accroître la résilience, surtout

dans les pays tributaires des produits de base qui font face aux

perspectives moroses des prix de ces produits ; et de s’attaquer à une

dette élevée et croissante dans bon nombre de cas. Les dirigeants

doivent continuer de s’attacher à élargir l’assiette de l’impôt, à

mobiliser des recettes supplémentaires, à améliorer la gestion de la

dette, à réduire les subventions mal ciblées et à orienter les dépenses

de manière à accélérer la croissance potentielle et à améliorer le

niveau de vie de toute la population (infrastructures, santé et

éducation). Le renforcement des dispositifs macroprudentiels et

l’assouplissement des taux de change amélioreraient l’affectation des

ressources, réduiraient la vulnérabilité et accroîtraient la

résilience.

La coopération multilatérale

reste vitale pour préserver la dynamique récente de l’activité mondiale,

renforcer les perspectives à moyen terme et veiller à ce que les bienfaits

des progrès technologiques et de l’intégration économique mondiale soient

partagés de manière plus large. Il est prioritaire notamment de poursuivre

le programme de réforme de la réglementation financière, d’éviter les

nivellements compétitifs par le bas sur le plan de la fiscalité, ainsi que

des normes du travail et de l’environnement, de moderniser le système

commercial multilatéral fondé sur des règles, de renforcer le filet mondial

de sécurité financière, de préserver les relations de correspondants

bancaires, de réduire le blanchiment de capitaux, le crime organisé et le

terrorisme à l’échelle internationale, ainsi que d’atténuer le changement

climatique et de s’y adapter.