Инновации в экосистеме государственной цифровой инфраструктуры Индии не только способствовали расширению базовых социальных функций, но и открыли путь к демократизации данных и восстановлению контроля населения за их собственными данными.

На протяжении многих столетий государственные и частные услуги предоставлялись на основе трудоемких бумажных процессов. Они предполагали оказание услуг при соблюдении действующих законов и регулирующих мер. Цифровая инфраструктура заменяет людей и бумагу на коды, способствуя повышению эффективности. Цифровую инфраструктуру, которая работает круглосуточно и с низкими издержками, можно масштабировать, чтобы охватить большое число людей, что позволит всего за несколько лет добиться результатов, которые в противном случае потребовали бы нескольких десятилетий. Аналогичным образом, цифровая государственная инфраструктура позволяет оказывать услуги всем сегментам населения, в том числе отчужденным социальным группам.

Наступление цифровой эры также привело к взрывному росту объема данных, их доступности и способов их обработки. В глобальном масштабе узкая группа поставщиков услуг, таких как «Facebook», «Google» и «Apple», контролирует гигантские объемы весьма ценной информации о потребителях, которые они агрегируют и используют в своих интересах. Такой ассиметричный доступ к данным осложняет населению эффективное использование персональных данных ради собственного блага.

Это особенно актуально, поскольку государственная цифровая инфраструктура может существенно повысить доступ к финансам на основе данных. Как показывает мировой опыт, в отсутствие материального предмета залога значительное большинство взрослого населения не имеет возможности привлекать заемные средства в финансовой системе. Информация, собираемая на основе повседневного использования гражданами услуг онлайн, создает «информационный капитал», который сокращает транзакционные издержки, информационную асимметрию между заемщиками и кредиторами, и зависимость от материального предмета залога. Когда у частных лиц появляется доступ к собственным данным и контроль за ними, они могут накапливать информационный капитал.

Многие органы регулирования пытались решить проблему накопления данных частными компаниями путем внедрения мер политики для пресечения неправомерного использования данных, однако, как оказалось, такие меры также препятствуют использованию данных — особенно в интересах более широких слоев населения.

Вместе с тем в рамках основы цифровой финансовой архитектуры Индии механизмы защиты персональных данных являются частью технической модели государственной цифровой инфраструктуры, а не установленной извне нормой в соответствии с законом и регуляторной политикой. Преимущества, связанные с данными, широко доступны и при этом не нарушают права граждан. Такой подход к управлению данными не предполагает ни чрезмерного государственного вмешательства, ни полного невмешательства. Подобное сочетание частного и государственного аспектов способствует более качественному регулированию и инновациям.

Сначала цифровизация

Государственная цифровая инфраструктура Индии начала быстро развиваться с 2009 года по трем основным причинам. Во-первых, в соответствии со стратегическим видением, предполагалось разработать цифровую государственную инфраструктуру в виде блоков, каждый из которых удовлетворял бы конкретную потребность. Во-вторых, благодаря технологическим инновациям в каждом из этих блоков удалось создать мощный интегрированный набор приложений, которые нередко называют «India Stack». Они могут быть масштабированы для удовлетворения потребностей разных слоев населения — свыше миллиарда человек, проживающих в 29 штатах и говорящих на 22 языках. В-третьих, государственная цифровая инфраструктура внедрена во многих секторах.

В отличие от других стран, где цифровая инфраструктура разрабатывалась преимущественно частными компаниями, в Индии была создана уникальная модель цифровой государственной инфраструктуры, разработанная и контролируемая государственным сектором, но реализованная на практике частным сектором.

Благодаря такому подходу государственный сектор смог снять с себя ответственность за оказание «сквозных» услуг, например, в таких сферах, как платежи, образование и здравоохранение. Стремительное развитие цифровизации в Индии привело к более глубокому проникновению и гармонизации платформ для оказания ряда государственных услуг. В настоящее время в рамках государственно-частных партнерств государственный сектор сосредоточивает усилия на разработке нормативно-правовой базы, тогда как частный сектор занимается поддержкой пользовательского интерфейса и оказанием услуг. Такой подход также позволил устранить пробелы в охвате населения услугами.

Государственная цифровая инфраструктура Индии, являющаяся частью нормативно-правовой базы, обеспечила гражданам страны доступ к формальной экономике с помощью верифицируемого цифрового удостоверения личности; предоставила доступ к общенациональной системе электронной торговли с помощью системы быстрых платежей; и обеспечила повышение благосостояния в области финансов, здравоохранения и торговли благодаря расширению возможностей использования данных и их обмену.

Верифицируемое удостоверение личности. Верифицируемое удостоверение личности или документ, подтверждающий, что «я тот, кем являюсь», — ключевой элемент любой страны и ее уровня финансовой интеграции. В 2008 году лишь 1 из 8 граждан Индии имел верифицируемое удостоверение личности. В 2009 году в Индии развернулась программа внедрения верифицируемых удостоверений личности, широко известная как «Aadhaar», в рамках цифровой государственной инфраструктуры, которая в конечном счете охватила более миллиарда человек, в том числе тех, кто не умел ни читать, ни писать.

Такие цифровые удостоверения личности способствовали бурному развитию финансовой интеграции. Менее чем за 10 лет доля взрослого населения, имеющего банковский счет, выросла с 25 процентов до более чем 80 процентов. Принимая во внимание, что финансовой интеграции сопутствует экономическое развитие и ВВП на душу населения, согласно примерным оценкам, если бы Индия полагалась исключительно на традиционные процессы роста, ей потребовалось бы около 50 лет, чтобы достичь такого же роста интеграции.

Система быстрых платежей. Для потребителей система быстрых платежей — это еще один элемент цифровой государственной инфраструктуры, который является надежным и более удобным каналом для проведения денежных переводов и уплаты счетов. Для юридических лиц это эффективный способ управления продажами и товарно-материальными запасами и сокращения накладных расходов. Государство получает защищенный от утечек канал для осуществления социальных и других платежей гражданам, в том числе целевым группам в труднодоступных районах.

Системы эффективных платежей снижают потребность в наличных расчетах в экономике и, в свою очередь, поддерживают более высокие темпы экономического роста. Система быстрых платежей Индии, известная как «Unified Payments Interface (UPI) (единый платежный интерфейс), которым управляет некоммерческая Национальная платежная корпорация Индии, служит примером того, как орган регулирования (например, центральный банк) и субъекты регулирования (например, коммерческие банки) могут совместно управлять платежной системой, являющейся добровольной цифровой государственной инфраструктурой, которая круглосуточно функционирует. UPI обладает операционной совместимостью в том смысле, что она позволяет онлайн платежным услугам, таким как «PhonePe», «Paytm» и «Google Pay», подсоединяться к ее услугам, а расходы на управление платежным блоком берут на себя участвующие в ней коммерческие банки.

Эта система предоставляет все сетевые преимущества крупных технологических систем, такие как мгновенные переводы и почти нулевые комиссии, и лишена недостатков, связанных с монопольным положением. В конце 2022 года система UPI обрабатывала почти 8 млрд операций в месяц, что примерно на 70 процентов больше, чем годом ранее. Так, блок цифровой коммерции, поддерживаемый благодаря цифровым платежным системам, позволил смягчить наиболее деструктивные последствия, связанные с локдаунами в стране во время пандемии COVID-19.

Широкая применимость. Во время пандемии сила цифровой государственной инфраструктуры проявилась за пределами финансового сектора. Примерами успешных системных решений, являются разработка и распространение вакцин, которые помогли спасти жизни людей, блок электронной торговли, который обеспечил защиту рабочих мест и средств к существованию, а также оказание цифровых образовательных услуг, что позволило сократить до минимума потери в образовании.

В сфере здравоохранения, например, цифровой блок позволяет обмениваться данными во всей экосистеме оказания медицинской помощи, с тем чтобы больницы, диагностические лаборатории и исследовательские учреждения могли обмениваться данными в режиме реального времени при условии согласия пациентов и ради их блага. Легко доступные всеобъемлющие данные пациентов, включая симптомы, историю болезни и другие данные, позволяют докторами проводить более точную диагностику и лечение.

В области профессионального обучения цифровой государственный блок предлагает надежные механизмы для обмена сведениями о подтверждении квалификации, что может служить надежным источником информации где бы то ни было. В мире, где население становится все более мобильным, возможность подтвердить профессиональную квалификацию может в конечном счете существенно расширить возможности.

В сфере образования цифровой блок дополняет действующие практики и предлагает инструменты, с помощью которых педагоги, учащиеся и образовательные учреждения достигают образовательных результатов в национальном масштабе. Они облегчают освоение новых форм обучения и оценки, которые можно распространять таким образом, чтобы добиваться индивидуальных образовательных результатов.

Архитектура для повышения возможностей данных

Цифровая инфраструктура содержит огромный массив данных. Несмотря на то что законы ограничивают объем собираемых и используемых данных и сроки их хранения, потребители зачастую не имеют доступа к своим данным, поскольку они хранятся в защищенных правом собственности хранилищах информации и в несовместимых форматах. Принимая во внимание объем таких данных, а также необходимость обеспечивать их надежное хранение за счет низких транзакционных издержек, система, которая позволит восстановить контроль потребителей и предприятий, должна быть цифровой.

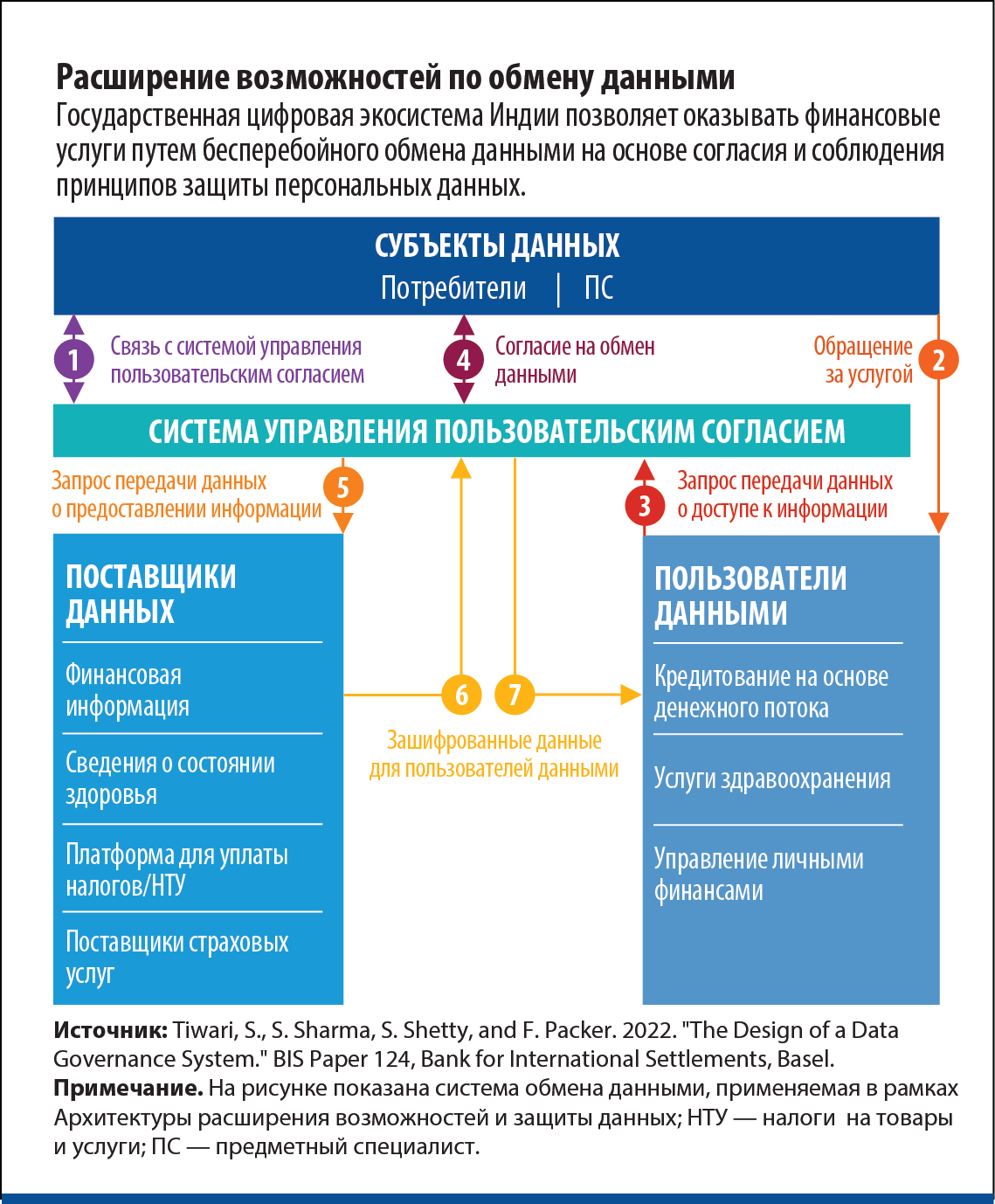

Действующая в Индии Архитектура расширения возможностей и защиты данных (DEPA) предлагает совместное технологическое и правовое решение, которое позволяет частным лицам применять на практике свои права на получение данных с помощью системы обмена данными на основе получения согласия. Она обеспечивает высокую степень надежности при низких транзакционных издержках (примерно 0,07 доллара США за выгрузку данных), которые оплачивают потребители, желающие получить услугу. Эта архитектура сочетает в себе цифровую государственную инфраструктуру и инновации, разработанные по инициативе частного сектора и рынка. Обмен данными происходит только при условии получения детального согласия, в котором указано, какие данные запрашиваются, как долго они будут удерживаться и кто будет их обрабатывать. Протоколы также дают возможность частным и юридическим лицам или субъектам данных отзывать свое согласие, проводить проверки операций по обмену данными и предъявлять требования к обеспечению безопасности данных при обмене данными.

Вот как на практике работает система обмена данными на основе получения согласия в финансовом секторе. На рисунке показано, как в рамках цифровой государственной инфраструктуры оказываются кредитные, страховые услуги, а также услуги по управлению активами состоятельных клиентов с помощью авторизованной системы обмена данными внутри системы, соответствующей установленным принципам защиты персональных данных.