Към по-добре балансирана и по-устойчива световна икономика

17 април 2025 г.

Добро утро и сърдечно добре дошли всички! Още веднъж благодаря за любезното представяне, Мария.

Преди шест месеца на същото място говорих за нисък растеж и висок дълг. Говорих и за устойчивост – за държави, справили се с огромни сътресения благодарение на здрави основи и гъвкави политики.

Днес тази устойчивост отново е подложена на изпитание от рестартирането на световната търговска система.

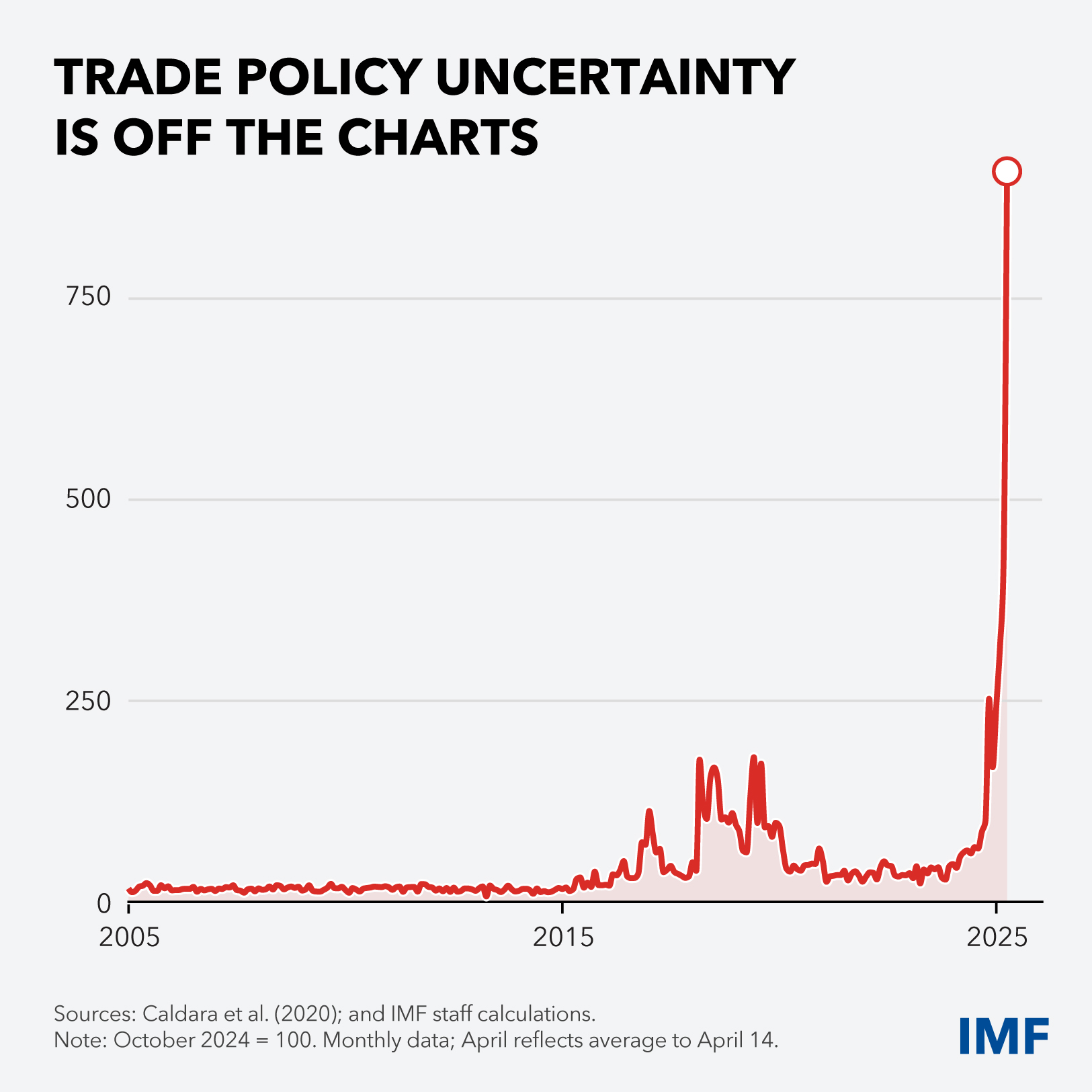

Волатилността на финансовите пазари нараства. Несигурността в търговската политика е буквално безпрецедентна – достатъчно е да погледнете тази графика (графика 1).

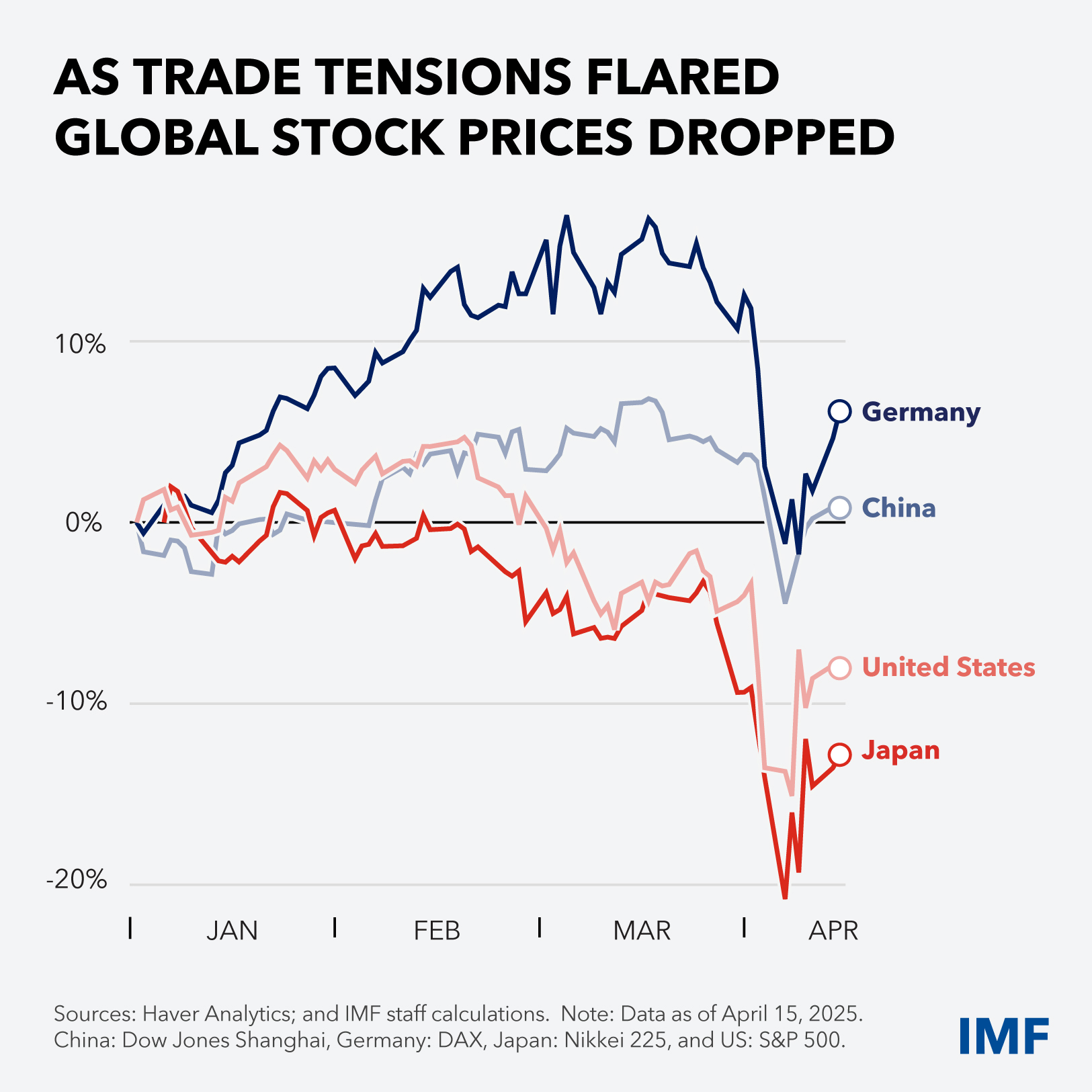

С нарастването на търговското напрежение, цените на акциите в световен мащаб отбелязаха спад, въпреки че оценките остават високи – на тази графика виждаме моментна снимка на пазарните движения (графика 2).

Това е сигнал, че живеем в свят на внезапни и радикални промени.

Но също така е призив да реагираме мъдро. По-добре балансираната и по-устойчива световна икономика е на една ръка разстояние. Длъжни сме да предприемем действия, за да я превърнем в реалност.

Затова позволете ми да разгледам случващото се, като отговоря на три основни въпроса. Какъв е контекстът? Какви са последствията? И най-важно, какво могат да направят държавите?

Първи въпрос: какъв е контекстът?

Търговското напрежение може да бъде оприличено на тенджера, която дълго е къкрила и внезапно е прекипяла.

До голяма степен това, което наблюдаваме, е резултат от уронването на доверието – доверието в международната система и доверието между държавите.

Глобалната икономическа интеграция изведе огромен брой хора от бедност и подобри положението на света като цяло. Но далеч не всички усетиха ползите от нея. Общностите се обезлюдиха, тъй като работните места се преместиха в чужбина. Заплащането на труда беше потиснато от нарастващото предлагане на евтина работна сила. Нарушените глобални вериги за доставки доведоха до повишаване на цените. Мнозина обвиняват международната икономическа система за усещането за несправедливост в живота си.

Търговските ограничения под формата на тарифни и нетарифни бариери засилват негативното възприятие за многостранната система, която се смята за неспособна да осигури равнопоставени условия.

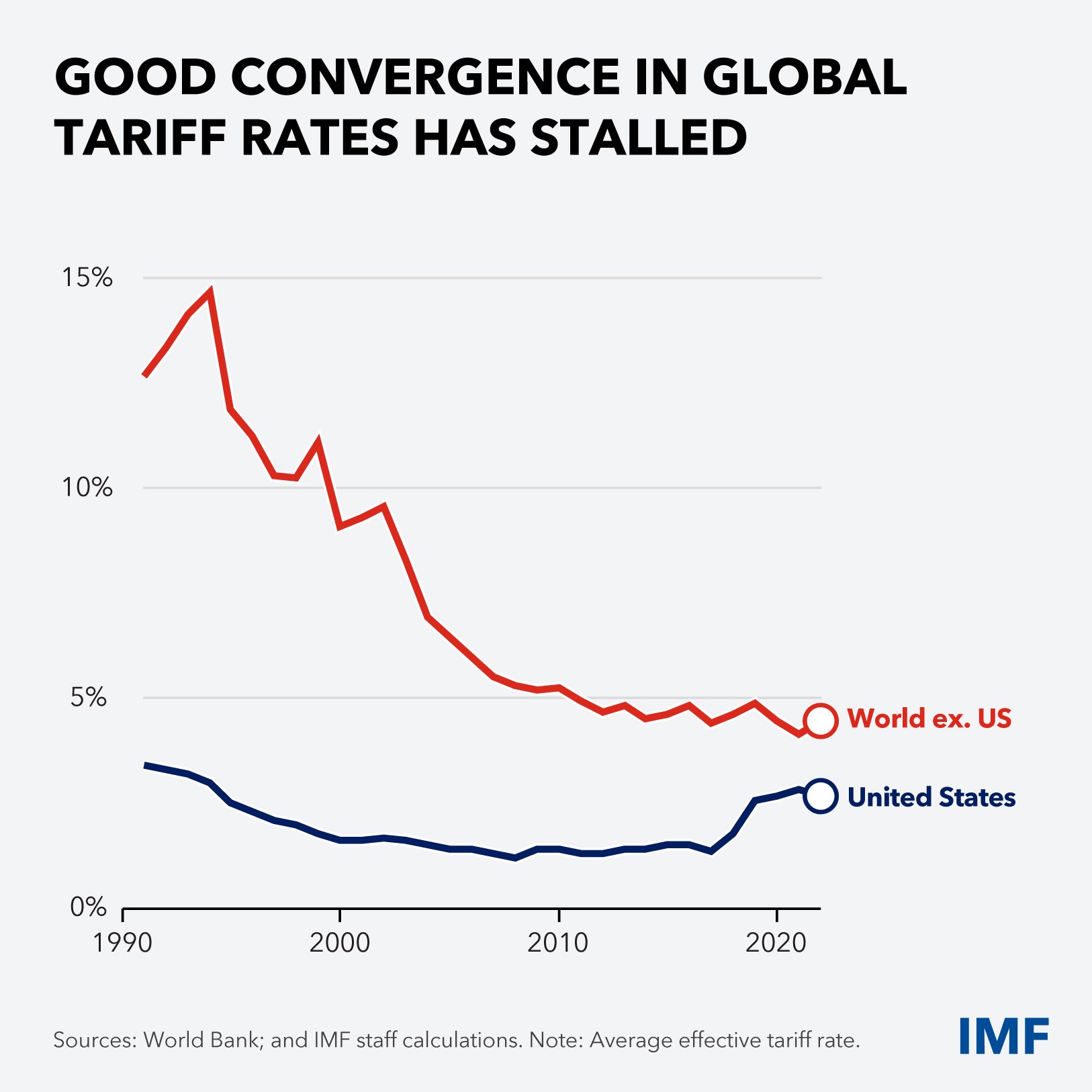

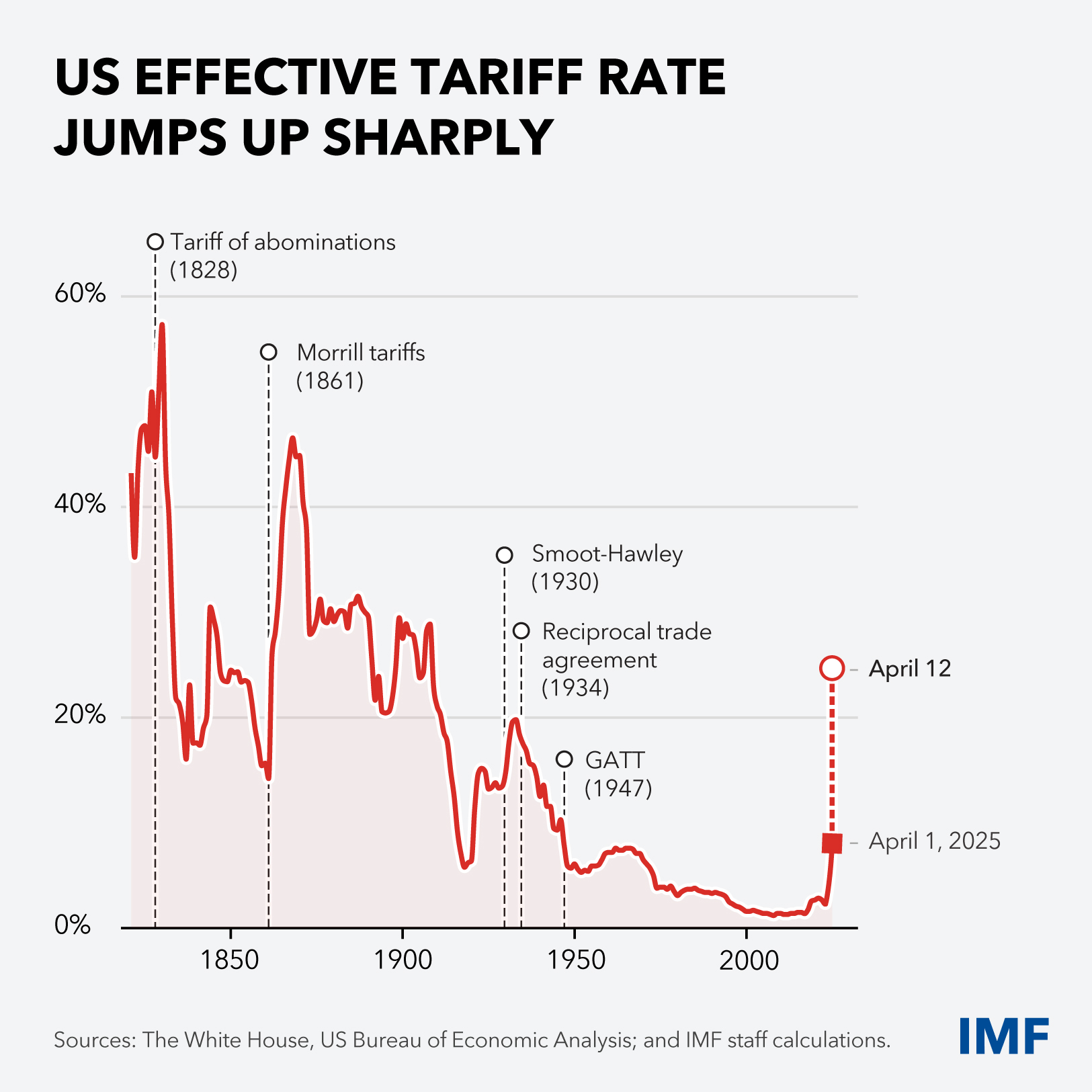

Тези изкривявания се виждат на следващите две графики. Първата ни показва, че докато през последните двадесет години в света се наблюдаваше добър темп на конвергенция към ниска и устойчива ефективна ставка на митата на САЩ, през последното десетилетие този напредък се забави (графика 3).

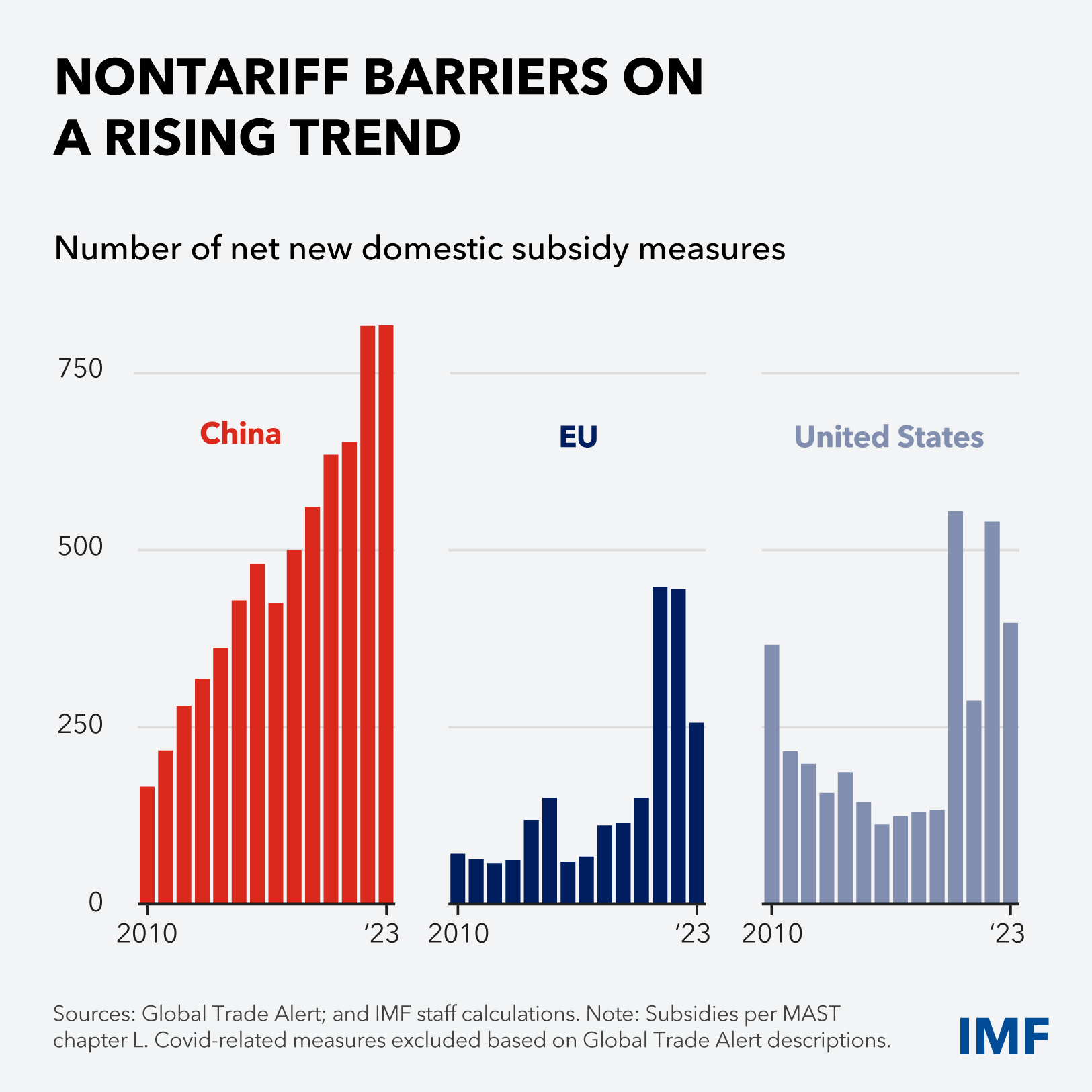

Втората графика представя разбивка на броя, а не на мащаба, на новите мерки за нетни субсидии в ключови юрисдикции (графика 4). Макар и непълна, картината все пак очертава общата тенденция на увеличаване на нетарифните бариери.

Това усещане за несправедливост в някои среди засилва достоверността на обяснението, че докато ние спазваме правилата, други безнаказано се възползват от тях в свой интерес. Търговските дисбаланси пораждат търговско напрежение.

На следващо място е националната сигурност. В един многополюсен свят мястото, където се произвеждат нещата, може да е по-важно от тяхната цена. Логиката на националната сигурност гласи, че широк спектър от стратегически стоки, от компютърни чипове до стомана, трябва да се произвеждат у дома и че за това си струва да се плати определена цена. Самостоятелността се завръща.

Всички тези опасения, взети заедно, вече прекипяха и ни оставиха в свят, в който промишлеността получава повече внимание от сектора на услугите, в който националните интереси надделяват над глобалните и в който настойчивите действия предизвикват настойчиви реакции.

Втори въпрос: какви са последствията?

Кратък отговор: значителни.

Нека започнем с митата. Ако обобщим всички скорошни увеличения на митата, отлагания на тяхното влизане в сила, ескалации и изключения, става очевидно, че действащите митнически ставки в САЩ са се повишили до нива, наблюдавани преди няколко поколения (графика 5). Другите държави реагираха.

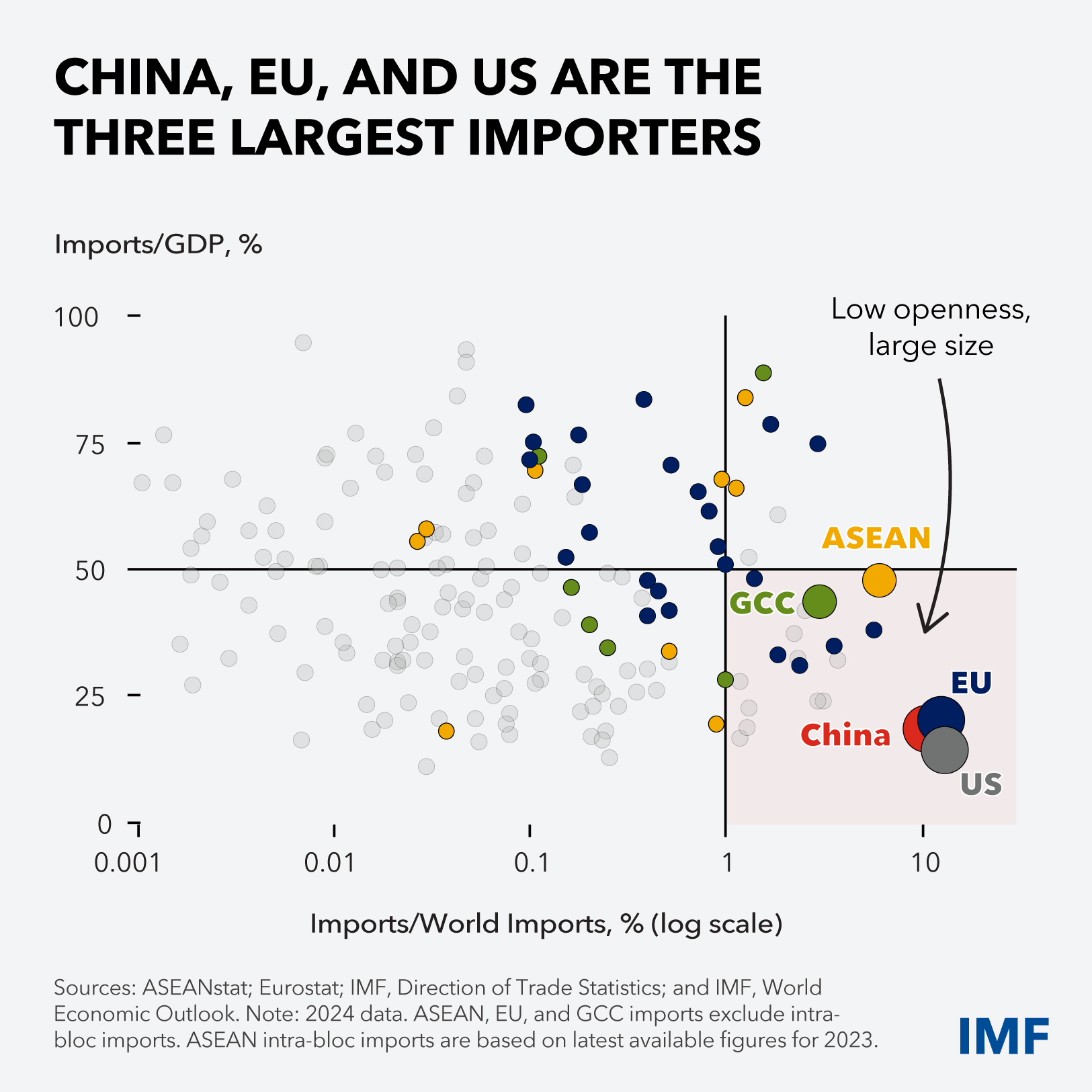

Не бива да забравяме и страничните ефекти. Докато гигантите се изправят един срещу друг, по-малките държави попадат в капана на кръстосаните течения. Китай, ЕС и САЩ – въпреки относително ниското съотношение на вноса към БВП – са трите най-големи вносители в света (графика 6). Какво означава това? Размерът има значение – техните действия оказват влияние върху останалата част от света.

По-малките развити икономики и повечето нововъзникващи пазари зависят в по-голяма степен от търговията за своя растеж, което ги прави по-уязвими към рискове, включително затягане на финансовите условия. Страните с ниски доходи са изправени пред допълнителното предизвикателство на срива на потоците от помощи, тъй като страните донори се насочват към решаване на вътрешни проблеми.

Какви ще бъдат последиците от това напрежение? Позволете ми да споделя три наблюдения:

- Първо, несигурността струва скъпо. Сложността на съвременните вериги за доставки означава, че вносните суровини се използват в широк спектър от национални продукти. Цената на един артикул може да бъде повлияна от митата в десетки държави. В свят на двустранни мита, всяко от които може да се повиши или понижи, планирането се усложнява. Резултатът? Кораби в морето, които не знаят към кое пристанище да поемат; отлагане на инвестиционни решения; нестабилност на финансовите пазари; увеличаване на предпазните спестявания. Колкото по-продължителна е несигурността, толкова по-големи са разходите.

- Второ, нарастващите търговски бариери имат незабавно негативно отражение върху растежа. Митата, както всички данъци, увеличават приходите, но това се случва за сметка на намаляването и пренасочването на икономическата активност. А доказателства от миналото сочат, че по-високите митнически ставки не се заплащат единствено от търговските партньори. Вносителите плащат отчасти чрез по-ниски печалби, а потребителите чрез по-високи цени. Ефектът от по-високите мита се усеща предварително, тъй като те повишават разходите за вносни суровини. Разбира се, големите вътрешни пазари създават стимули за чуждестранните компании да реагират с вътрешни инвестиции, които водят до нови дейности и работни места. Това обаче отнема време.

- Третото наблюдение е, че протекционизмът намалява производителността в дългосрочен план, особено в по-малките икономики. Защитата на индустриите от конкуренция намалява стимулите за ефективно разпределение на ресурсите. Предишните, постигнати чрез търговията подобрения в производителността и конкурентоспособността постепенно се изчерпват. Предприемчивостта отстъпва място на специални режими на изключения, протекционизъм и държавни помощи. Това вреди на иновациите. Но отново, ако вътрешните пазари са големи, а конкуренцията е динамична, негативните ефекти могат да бъдат смекчени.

В крайна сметка търговията е като водата: когато държавите издигат прегради под формата на тарифни и нетарифни бариери, потокът просто се отклонява. Определени сектори в някои страни могат да бъдат залети от евтин внос, а други да изпитват недостиг. Търговията продължава, но прекъсванията водят до натрупване на разходи.

В новия ни доклад „Перспективи за световната икономика“, който ще публикуваме в началото на следващата седмица, ще направим количествена оценка на тези разходи. В него новите ни прогнози за растежа ще включват значителни корекции в посока надолу, но не предвиждат рецесия. Ще видим и корекции в прогнозите за инфлацията в някои страни.

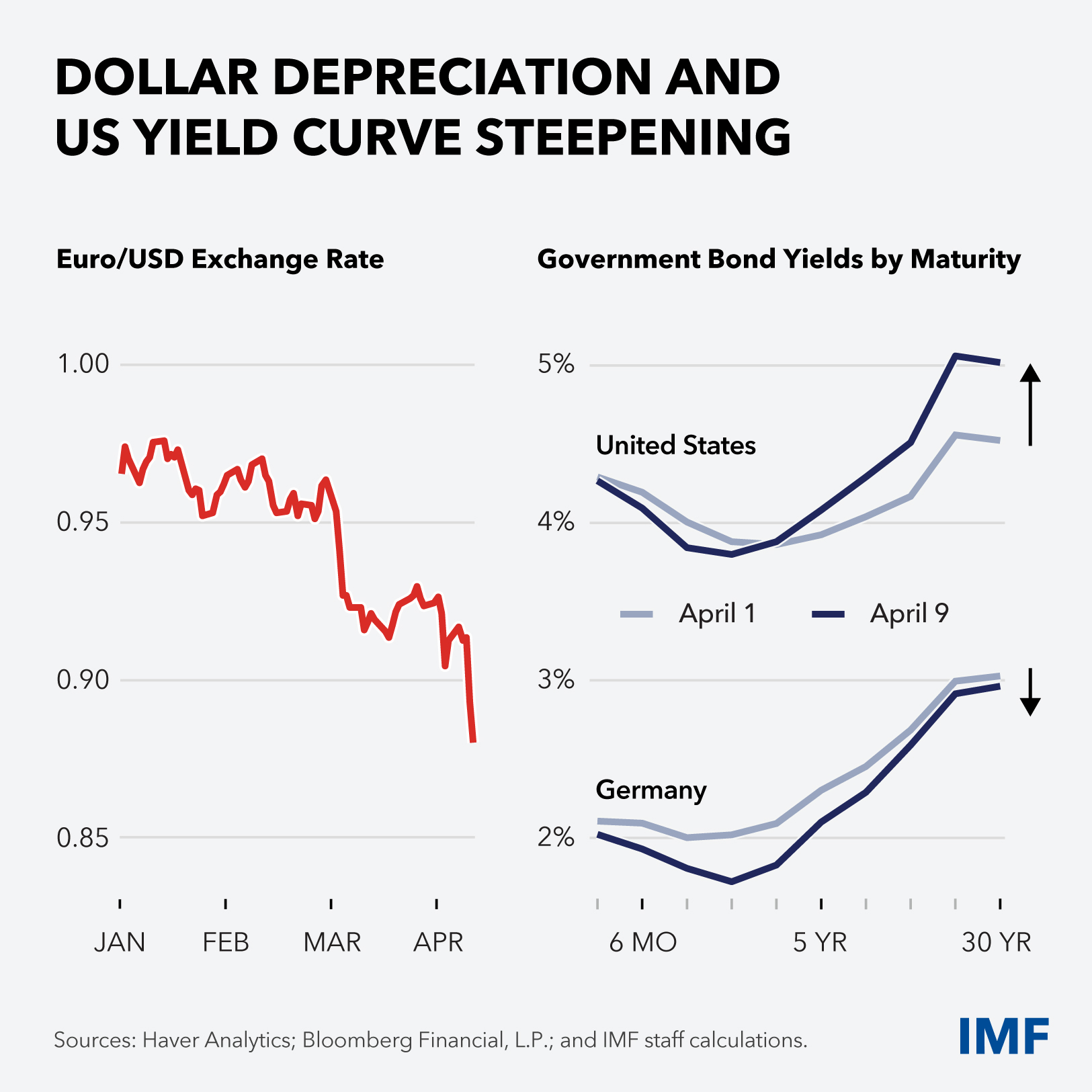

Все пак предупреждаваме, че продължителната повишена несигурност увеличава риска от напрежение на финансовите пазари. По-рано този месец станахме свидетели на необичайни движения на някои ключови пазари на облигации и валута. Виждаме как, въпреки засилената несигурност, доларът отслабна, а кривите на доходност на американските държавни облигации се „усмихнаха“ – но това не е усмивката, която бихме желали да видим (графика 7). Подобни движения трябва да се приемат като предупреждение. Ако финансовите условия се влошат, страдат всички.

От друга страна, нашият доклад Перспективи за световната икономика ще покаже, че решителните политически действия за преодоляване на различията и възстановяване на баланса могат да доведат до по-добри резултати. Това е въпросът, който бих искала да разгледам, в последната част от своето изложение.

Какво могат да направят държавите?

Много, а след това още малко.

Първо, всички държави трябва да удвоят усилията си, за да сложат в ред собствените си домове. В свят на повишена несигурност и чести сътресения няма място за забавяне на реформите за засилване на икономическата и финансовата стабилност и подобряване на потенциала за растеж.

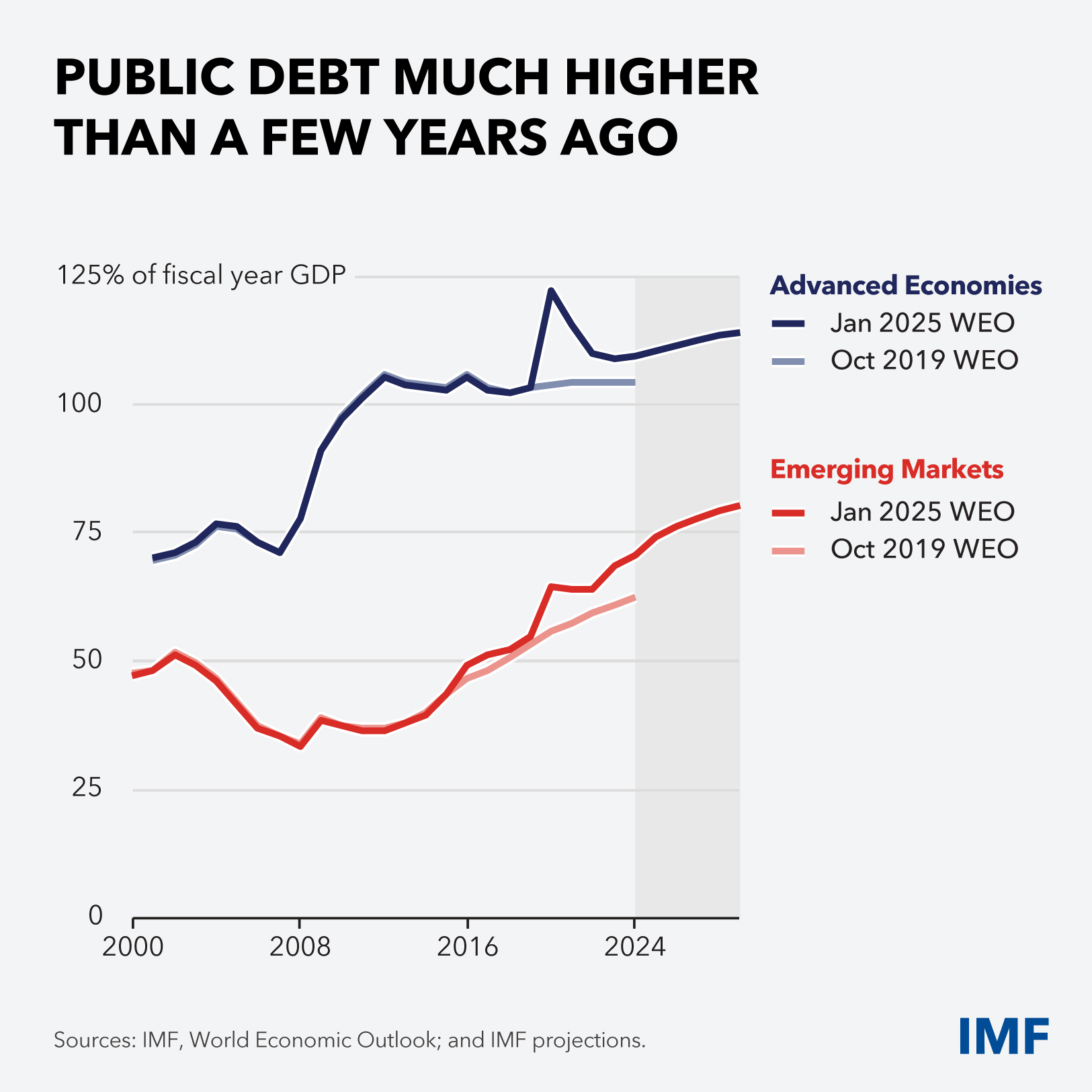

Икономиките се сблъскват с нови предизвикателства от по-неблагоприятна стартова позиция, като бремето на публичния дълг е значително по-тежко, отколкото преди няколко години (графика 8). Поради това повечето държави трябва да предприемат решителни фискални действия за възстановяване на пространството за провеждане на политики, като определят планове за постепенно коригиране при спазване на фискалните рамки. Някои държави обаче могат да се сблъскат със сътресения, които изискват нова фискална подкрепа. Ако е необходимо такава подкрепа да бъде предоставена, тя следва да бъде целенасочена и временна.

За да се запази ценовата стабилност, паричната политика трябва да остане гъвкава и надеждна, подкрепена от силен ангажимент за независимост на централните банки. Централните банкери трябва зорко да следят данните – включително по-високи инфлационни очаквания в някои случаи.

В областта на финансите силното регулиране и надзор продължават да бъдат от съществено значение за сигурността на банките, а нарастващите рискове от небанковите институции трябва да бъдат наблюдавани и овладявани.

Икономиките на страните с нововъзникващи пазари трябва да запазят гъвкавостта на обменния курс като буфер срещу сътресения. Политиците могат да се обърнат към Интегрираната рамка за политика на МВФ за насоки за това кога и как временните мерки може да бъдат оправдани.

По-строгите бюджетни ограничения ще наложат трудни решения навсякъде – но най-вече в страните с ниски доходи. Слабите приходи изискват по-активни усилия за мобилизация на вътрешни ресурси, но също така подкрепа от международни партньори – както за подобряване на капацитета за реформи, така и за осигуряване на жизненоважна финансова помощ.

Държавите с неустойчив дълг следва да предприемат активни действия за възстановяване на устойчивостта, включително в някои случаи да вземат трудното решение за преструктуриране на дълга. С голямо удовлетворение отбелязвам, че Кръглата маса за глобалния държавен дълг скоро ще публикува наръчник за правителствата, които обмислят преструктуриране на дълга, за да подпомогне процеса на вземане на решения.

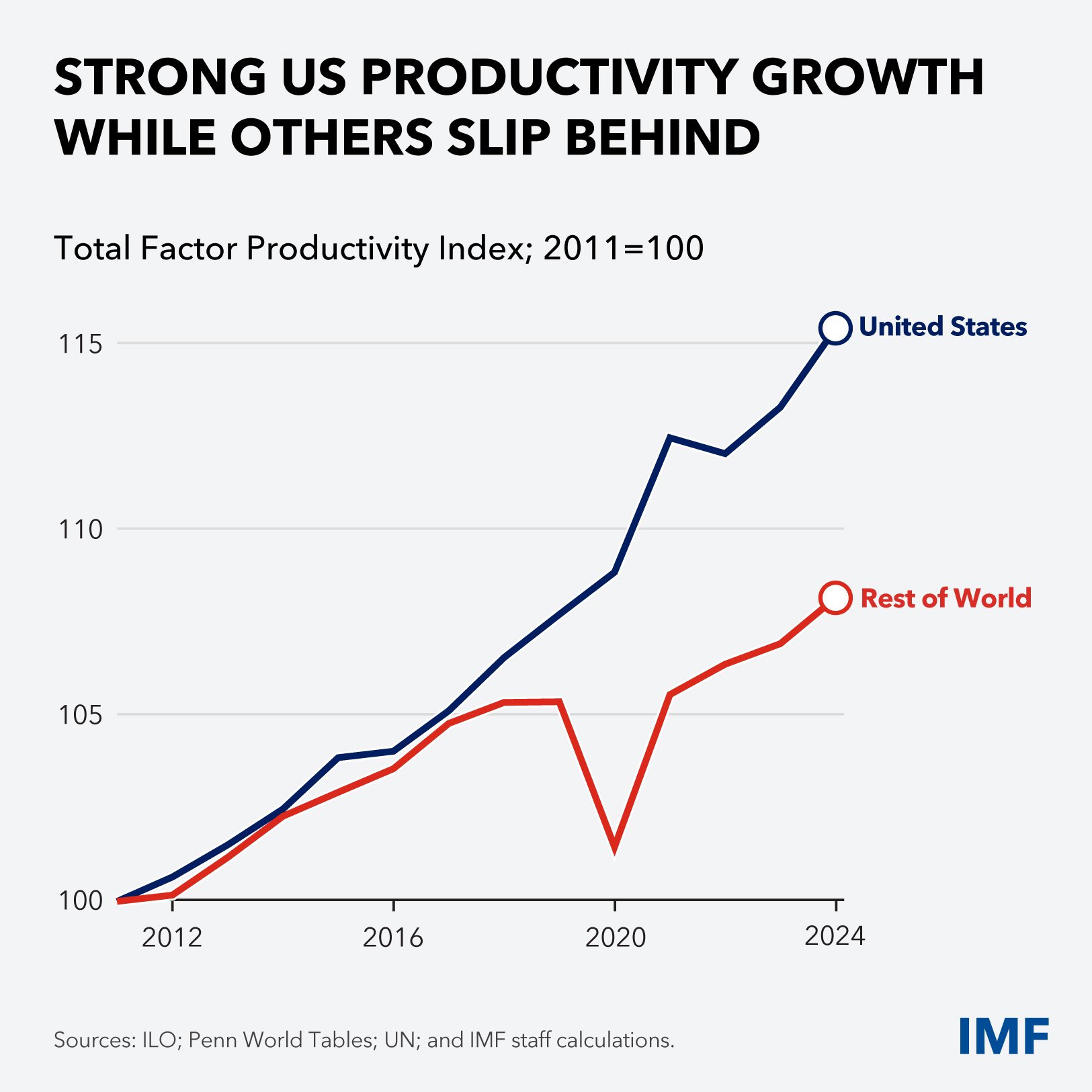

Компромисите в политиката могат да бъдат облекчени чрез повишаване на потенциала за растеж. Тук икономиката на САЩ бележи силен ръст на производителността, докато други изостават (графика 9). Как могат да наваксат изоставането? Чрез амбициозните реформи в банковото дело, капиталовите пазари, политиката на конкуренция, правата на интелектуална собственост и готовността за изкуствен интелект – всички те могат да допринесат за по-висок икономически растеж. В много случаи държавата може и трябва да направи много повече, за да намали бариерите пред частните предприятия и иновациите – или иначе казано, да коригира вредите, които сама е нанесла.

МВФ ще подпомага страните в справянето с макроикономическите корекции и осъществяването на реформи. Понастоящем 48 държави разчитат на нашата подкрепа за платежния си баланс, включително Аржентина, където дълбоките пазарно ориентирани реформи са подкрепени от нашата най-нова и най-мащабна програма.

Като втори изключително важен приоритет страните трябва да подновят вниманието си към вътрешните и външните макроикономически дисбаланси.

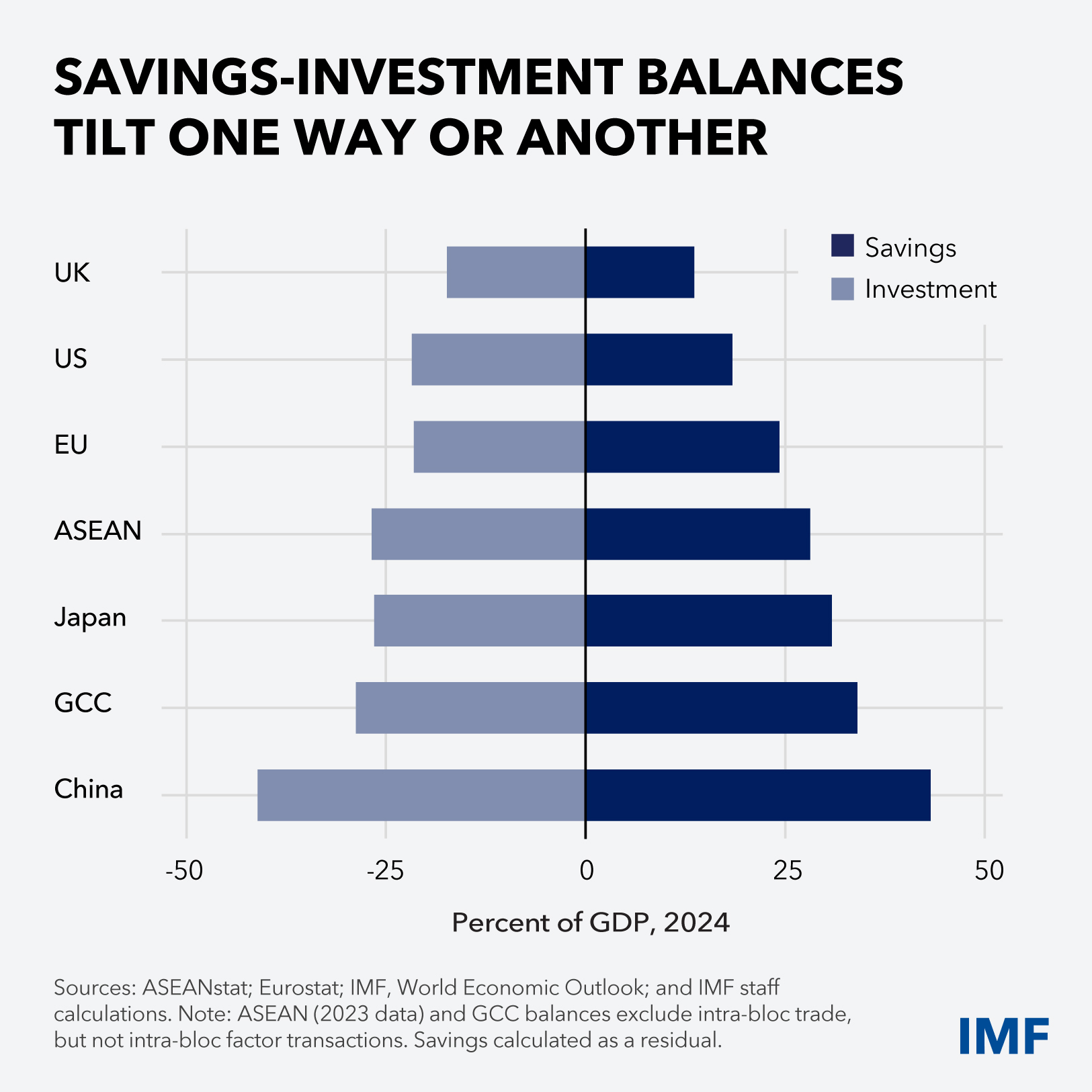

Вътрешният баланс между спестяванията и инвестициите е от основно значение и може да се наклони твърде много в едната или другата посока. Тук за илюстрация използваме извадка от големи държави и блокове, показваща равнищата на спестяванията и инвестициите като процент от БВП (графика 10). Факторите, водещи до дисбаланси, включват националните навици за спестяване, политически обусловените изкривявания, степента на отвореност на капиталовия пазар, обменните режими, демографските тенденции и други. Фискалната, паричната, валутната и структурната политика предоставят изключително важни лостове. Когато е необходимо възстановяване на баланса, работата трябва да започне у дома.

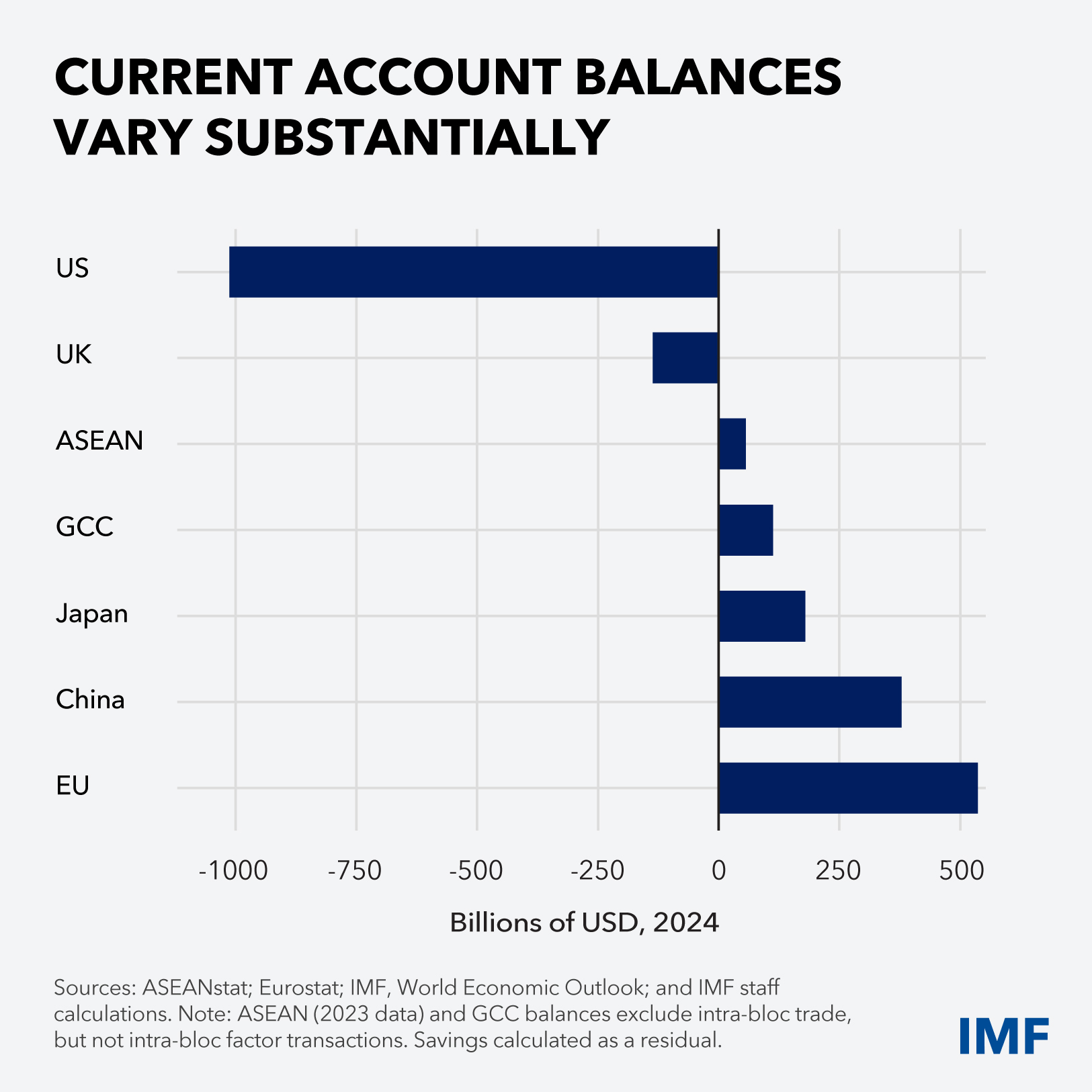

По дефиниция вътрешните салда определят и външните салда по текущата сметка – тук представени в долари – и следователно капиталовите потоци (графика 11). С други думи, възстановяването на баланса може да засили стабилността във вътрешен, външен и в световен план. Това е вярно само по себе си, предвид риска от внезапно прекъсване на капиталовите потоци. Но е вярно и защото, както вече беше отбелязано, външните излишъци и дефицити могат да създадат благоприятна почва за търговски напрежения.

В МВФ знаем, че възстановяването на баланса е трудно. Страните с излишък по текущата сметка обикновено не изпитват особена необходимост да се приспособяват – те са износители, а не вносители на капитал. От друга страна, държавите с резервни валути – особено Съединените щати – се възползват от уникалната си способност да поддържат дефицити по текущата сметка. Но нетният резултат от устойчивите излишъци и дефицити може да бъде натрупване на уязвимости.

Всички страни могат да провеждат политики за по-добър вътрешен и външен баланс, като подкрепят колективната устойчивост и благоденствие.

Позволете ми да се спра на трите най-основни действащи лица:

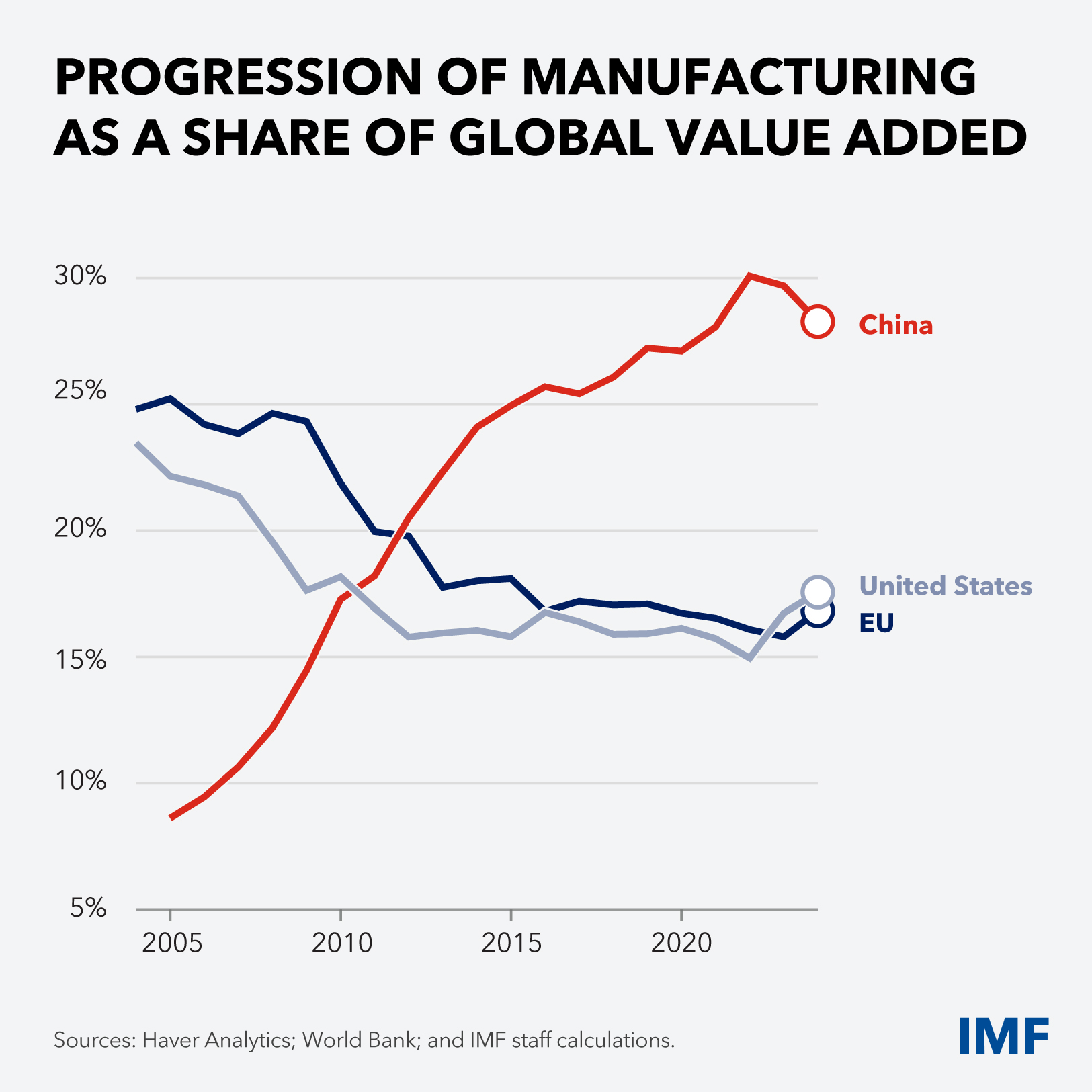

- В Китай предоставяме съвети относно политиките за стимулиране на хронично ниското частно потребление. Тези политики включват: първо, стъпки за ограничаване на индустриалните политики и широко разпространената държавна намеса в индустрията; второ, мерки за подобряване на социалните механизми и намаляване на нуждата от предпазни спестявания; и трето, фискална подкрепа за справяне със слабостите в жилищния сектор. Ако тези действия бъдат достатъчно решителни, те ще повишат доверието и вътрешното търсене, ще подпомогнат възстановяването на влошените търговски отношения и ще подготвят почвата за следващия етап от развитието на Китай. Сред ключовите аспекти трябва да бъде по-голямото приемане на естествения преход от производство към услуги с развитието на икономиките (графика 12).

- В Европейския съюз настойчивата фискална експанзия на Германия за финансиране на разходите за отбрана и инфраструктура ще стимулира вътрешното търсене, наред с политиките в целия съюз, насочени към подобряване на конкурентоспособността чрез по-дълбока интеграция на единния пазар. Европа се нуждае от банков съюз. Европа се нуждае от съюз на капиталовите пазари. Европа се нуждае и от по-малко ограничения върху вътрешната търговия с услуги. Списъкът е дълъг. В своята съвкупност фискалните облекчения и по-силната интеграция ще повишат растежа, ще увеличат устойчивостта и ще подобрят както вътрешните, така и външните баланси.

- И на последно място, но не по важност, основното предизвикателство пред макроикономическата политика на Съединените щати ще бъде намаляването на федералния държавен дълг. За да тръгнем по този път, ще са необходими значителни намаления на федералния бюджетен дефицит – което, наред с други неща, ще изисква елементи на реформа в разходите. Намаляването на федералния дълг ще повиши устойчивостта и ще намали дефицита по текущата сметка.

Реформите и пренастройването на баланса ще бъдат от полза за всички. От АСЕАН до Съвета за сътрудничество в Персийския залив, в цяла Африка и други региони, политиците предприемат действия за укрепване на своите икономики, подобряване на регионалните връзки и намаляване на излишъците и дефицитите. Ние категорично подкрепяме тези усилия.

И накрая, позволете ми да се спра на третия основен и най-неотложен приоритет: необходимостта от сътрудничество в един многополюсен свят.

В търговската политика целта трябва да бъде постигането на споразумение между най-големите държави, което запазва откритостта и осигурява по-равнопоставени условия – за да се рестартира глобалната тенденция към по-ниски мита при паралелно намаляване на нетарифните бариери и елиминиране на пазарните изкривявания.

Нуждаем се от по-устойчива световна икономика, а не от залитане към разделение. За да се улесни този преход, политиките трябва да осигурят на частните икономически субекти достатъчно време за адаптация и постигане на резултати.

Особено важно е да се има предвид, че от финансова гледна точка устойчивостта изисква политики, които смекчават последиците за онези, които търпят загуби. Политиките за разпределение са ключова връзка между ефективната икономика и успешната политика.

В заключение, очаквам с увереност Пролетните ни срещи следващата седмица, които ще съберат заедно 191 държави членки на МВФ, да изиграят ролята на важен форум за диалог в решаващ момент. Всички държави – независимо дали големи или малки – могат и трябва да допринесат за укрепването на световната икономика в епоха на по-чести и по-тежки сътресения.

Позволете ми да завърша, като отбележа, че във всяко предизвикателството има възможност. При достатъчно силен стимул, невъзможното става възможно, покоряват се върхове, които досега са изглеждали недостижими, а личните интереси отстъпват пред общото благо. Ако подходим с хладнокръвие, ясна визия и дисциплина, времето на промяна може да се превърне във време на обновление.

Ключът към успешно използване на момента е да насочим цялата си енергия не към запазване на миналото, а към изграждане на бъдещето и на една по-балансирана и по-устойчива световна икономика.

Благодаря ви.