خامسا، صدمات إمدادات الطاقة والغذاء الناتجة عن الغزو الروسي لأوكرانيا: أدى الغزو إلى ارتفاع أسعار الطاقة والغذاء، مما ساهم في زيادة معدلات التضخم عالميا. وتعد روسيا وأوكرانيا من مصدري السلع الأولية الرئيسية، وقد أدت الانقطاعات الناتجة عن الحرب والعقوبات إلى ارتفاع حاد في الأسعار العالمية، ولا سيما النفط والغاز الطبيعي. وسجلت أسعار الغذاء ارتفاعا مفاجئا أيضا. فقد ارتفعت أسعار القمح إلى مستويات غير مسبوقة – حيث تمثل أوكرانيا وروسيا 30% من صادرات القمح العالمية. وقد تؤدي هذه التداعيات إلى استمرار التضخم لفترة أطول من المتوقع. وسيكون التأثير أكبر على الأرجح في البلدان منخفضة الدخل واقتصادات الأسواق الصاعدة حيث تمثل الأغذية والطاقة النسبة الأكبر من الاستهلاك (التي تصل إلى 50% في إفريقيا).

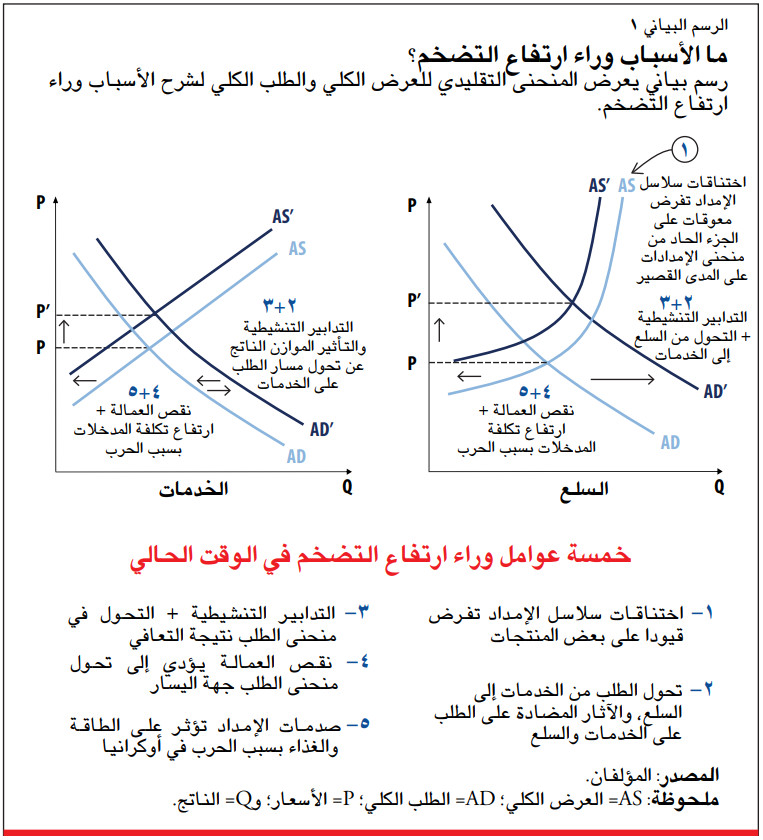

ونعرض هذه الآثار الخمسة بإيجاز باستخدام منحنيات العرض الكلي والطلب الكلي الكلاسيكية (انظر الرسم البياني 1). ورغم أن إطار العرض الكلي والطلب الكلي قد يبدو تقليديا، فإنه لا يزال مفيدا في تحليل الوضع الحالي. ويرصد الرسم البياني تأثير دوافع التضخم الخمسة على سوق السلع وسوق الخدمات كل على حدة.

وبالرغم من وجود فروق مهمة عبر البلدان، ارتفع التضخم في جميع أنحاء العالم تقريبا. وفي الوقت الحالي، تتمثل أوجه عدم اليقين الرئيسية في مدى استمرارية ضيق الأوضاع في أسواق العمل واختناقات سلاسل الإمداد، وطبيعة استجابة البنوك المركزية لمعدلات التضخم المرتفعة.

استجابة البنوك المركزية

كيف ستستجيب البنوك المركزية للتضخم؟ إذا كان من الممكن استخلاص دلالات من الماضي لفهم المستقبل، سيكون من المفيد في البداية دراسة سلوك البنوك المركزية قبل الجائحة. فحتى أواخر السبعينات، كانت البنوك المركزية أكثر تقبلا للتضخم. ولكن الخفض الحاد في معدلات التضخم الذي شهدته المملكة المتحدة في فترة حكم مارجريت تاتشر (قبل أن يحظى بنك إنجلترا باستقلاليته التشغيلية)، والذي قام به الاحتياطي الفيدرالي بقيادة بول فولكر، أدى إلى ثورة في كيفية تعامل البنوك المركزية مع التضخم. ولم يمر وقت طويل قبل أن تتبع بنوك مركزية عديدة هذين المثالين الرائدين، مما أدى إلى تراجع التضخم في أنحاء كثيرة حول العالم بحلول منتصف الثمانينات. وتطلب ذلك إجراء إصلاحات مؤسسية كبيرة لتحقيق الاستقلالية للبنوك المركزية وقدرة عدد من البنوك المركزية على مواجهة الرياح السياسية المعاكسة والفوز باستقلاليتها بحكم الواقع.

علاوة على ذلك، تم إجراء إصلاحات متنوعة أتاحت للبنوك المركزية تعيين الاقتصاديين وغيرهم ممن تمحورت دراستهم حول أسباب التضخم الكبير الذي شهدته حقبة السبعينات وسبل خفض التضخم، مما يمكن أن يكون له دور في هذه الثورة التي شهدتها البنوك المركزية.

ويشير تحليلنا إلى أن البلدان التي استطاعت كبح جماح التضخم لم يشهد سوى عدد قليل منها لاحقا طفرة تضخمية مزمنة خارجة عن السيطرة. ويعني ذلك أن عددا قليلا فقط من البلدان سقط مجددا في براثن التضخم بعد الاستفاقة من الموجة التضخمية (أو بعد فترة متواصلة من الاستفاقة امتدت حتى بداية التسعينات). وجاء ذلك مدعوما أيضا بعدد من الإصلاحات المؤسسية التي أتاحت للبنوك المركزية القوة اللازمة لمواجهة الضغط من جانب السياسيين لدفع عجلة النمو من خلال زيادة التضخم في اللحظات المناسبة.

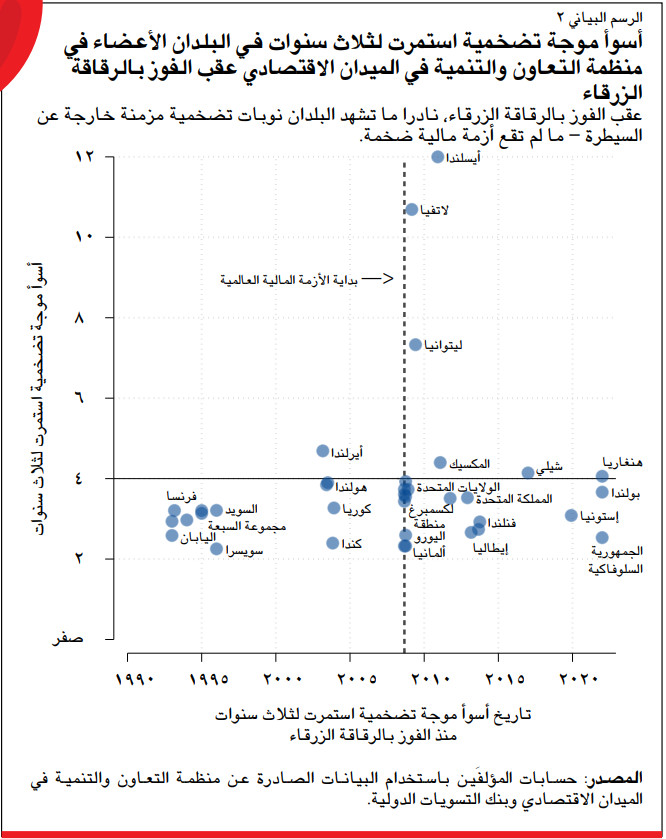

وفي سياق حديثنا عن جانب من عملنا التجريبي، نستخدم عددا من التعاريف. فنقصد بمصطلح "كبح جماح التضخم" بقاء مستوى التضخم ربع السنوي دون 4% لثلاث سنوات بداية من عام 1990. والمرة الأولى التي يستطيع فيها البنك المركزي بلوغ هذا المستوى نطلق عليها مصطلح "شهر الفوز بالرقاقة الزرقاء". فكما يحصل الأعضاء في مجموعات مدمني الكحول المجهولين، وغيرها من المجموعات التي تطبق برنامج الاثنتي عشرة خطوة، على رقاقات كدلالة على مدة التعافي، يعبر مصطلح "شهر الفوز بالرقاقة الزرقاء" عن مرور ثلاث سنوات على استفاقة البنوك المركزية من التضخم.

ولا يغطي نطاق دراستنا الأسواق الصاعدة أو البلدان منخفضة الدخل نظرا لأن عددا قليلا منها فقط استطاع الفوز بالرقاقة الزرقاء. وتركيا هي البلد الوحيد حتى الآن في منظمة التعاون والتنمية في الميدان الاقتصادي الذي عجز عن بلوغ هذا المستوى. ونقصد بمصطلح "طفرة تضخمية خارجة عن السيطرة" ارتفاع مستوى التضخم عن 4% لمدة 36 شهرا. وبالنسبة لبلدان مجلس التعاون والتنمية في الميدان الاقتصادي عموما، فإن البنوك المركزية التي تفوز بالرقاقة الزرقاء نادرا ما تسجل مجددا معدلات تضخم مزمنة خارجة عن السيطرة – ما لم تكن تواجه أزمة مالية ضخمة (مثل أيسلندا ودول البلطيق خلال الأزمة المالية العالمية). ونرى ذلك بوضوح في الرسم البياني 2 الذي يعرض أسوأ موجة تضخمية استمرت لثلاث سنوات في كل من البلدان الأعضاء في المنظمة عقب فوزه بالرقاقة الزرقاء.

ومن الدلائل التي تشير إلى تبني موقف قوي ضد التضخم ما نراه في البنوك المركزية التي نادرا ما يطالب موظفوها برفع هدف التضخم. وبوجه أعم، وما لم توجد أزمة كبيرة، نرى أن التضخم لن يخرج عن السيطرة إلا إذا اضطرت البنوك المركزية إلى التخلي عن موقفها المعارض للتضخم.

ونتيجة لسياسة الحد الأدنى الصفري، جاءت الاستجابة الفعلية للبنوك المركزية شديدة التفاوت ما بين أعلى وأقل من معدل 2% المستهدف. ويعد تراجع التضخم عن 2% أمرا مقبولا لدى البنوك المركزية، ولكن تجاوز هذا المستوى يجعلها تتصرف كما لو أن ذلك سيفرض تكلفة كبيرة على مستويات الرفاهة. وفي ظل هذه التحيزات المتفاوتة، شهدت التوقعات التضخمية انخفاضا تدريجيا بمرور الوقت (حتى عن مستوى 2% في بعض البلدان) حتى أصبح سمة متأصلة نسبيا في مسار التضخم، وأصبح من الصعب زعزعة هذه التوقعات حال ارتفاع التضخم على المدى القصير.

نظرة على المستقبل

ستتوقف مدة النوبة التضخمية الحالية على عاملين: أولا، التفاعل بين استمرار ضيق الأوضاع في أسواق العمل واختناقات سلاسل الإمداد واستجابة البنوك المركزية، وثانيا، مدة الحرب في أوكرانيا وتداعياتها على أسعار الطاقة والغذاء والنمو العالمي. وحسب التجارب التاريخية السابقة، لن تستمر هذه الطفرة التضخمية الخارجة عن السيطرة لأكثر من عامين. (غير أن بعض البلدان ستفقد رقاقتها الزرقاء على الأرجح، وهو ما يرجع أساسا إلى التضخم الذي شهدته بالفعل أثناء الجائحة). ولكن هذا التقييم قد يخطئ في مواطن قليلة.

أولا، قد يتراجع موقف البنوك المركزية المضاد للتضخم أمام التداعيات الدائمة للجائحة وعدم اليقين بشأن مسار التعافي وإغراءات رفع التضخم لتخفيف أعباء الدين عالميا. وتستند الدعاوى المطالبة بعدم عرقلة مسيرة التعافي قبل الأوان إلى انخفاض نسبة المشاركة في القوة العاملة مقارنة بمستويات ما قبل الجائحة. والسؤال المطروح الآن هو ما إذا كانت دالة الاستجابة قد اختلفت بعد الجائحة. وبينما قد تواصل البنوك المركزية في الاقتصادات المتقدمة موقفها المعارض للتضخم، فإن خططها المعلنة– بناء على مخططات النقاط (أو الرسوم البيانية المماثلة) الصادرة عنها في الوقت الحالي – قد لا تتناسب مع متطلبات خفض التضخم. وتشير حسابات تم إجراؤها باستخدام قاعدة تيلور التقليدية إلى أن خفض التضخم في عدد من البلدان يمكن أن يتطلب تطبيق زيادات في أسعار الفائدة قد تصل إلى 7%.

وثانيا، تذهب دراسة John Cochrane (Varadarajan 2022) إلى أن رفع أسعار الفائدة لمكافحة التضخم ليس إلا أداة خرقاء، ولا سيما إذا كان مصدرها هو سياسة المالية العامة. وتشبِّه تراخي سياسة المالية العامة ورفع أسعار الفائدة للسيطرة على التضخم بسائق يضغط على بدال السرعة وعلى المكابح في آن واحد. وتشير الدراسة إلى أنه إذا ما بدأت الشكوك تتسلل إلى المواطنين بخصوص مدى التزام الحكومة بسداد ديونها دون خصمها من خلال رفع معدلات التضخم، فإن ذلك سيؤدي إلى تدهور حاد في أوضاع التضخم.

وبالرغم من الصدمات التي لحقت بالاقتصاد العالمي، فإن أداء التضخم فيما بعد عام 2025 سيعتمد في الأساس على عاملين: مدى إصرار البنوك المركزية على السيطرة على التضخم وثقة أسواق السندات في رغبة الحكومات في سداد ديونها دون رفع معدلات التضخم للتخفيف من أعباء الدين.